Global X 2021年の見通し

2020年の年間見通しは、想定外の新型コロナウイルス感染拡大により早期に無意味なものとなりました。それからほぼ1年が経過し、大型の景気刺激策、ワクチン開発、その普及と新たな政治的課題を追求することで、より予想しやすい復旧の道が見えてきました。仮に2020年が何か教訓を残したとすれば、それは想定外の事実を見くびってはいけないということです。Global XのCIOと調査チームは、この「2021年の見通し」で、この先の1年間の洞察と予想を示し、マクロ経済の背景から、日常への復帰の渦中における混乱、金利、インカム投資、海外投資までのトピックを取り上げています。

2021年に注目すべきトレンド

- 成長株は幅広いサイクルで伸びることが予測されます。一方で、割安株は経済の復興を受け、堅調な一年となると思われます。

- 小型株は米国経済がしっかり回復した場合に輝きを取り戻すと思われます。

- ホワイトハウスのESG支持者は気候変動対策強化の要求を加速すると予測されます。そして、ESG投資、サステナビリティをテーマとする投資への支持を広めると考えられます。

- バイデン氏の政策は新型コロナウイルスによりさらに悪化した破壊的テーマに対応したものとなり、これらの対応による最近の回復傾向を延長するものと考えられます。

- 債券投資は引き続き低金利環境における課題として残る可能性があり、優先証券、新興国債権などの代替債券資産クラスやカバードコールなどのインカム戦略への関心を高めると考えられます。

- 米ドルは引き続き安値で推移すると予想され、割安感がある市場や場合によっては高度成長市場への投資配分が高まる原因となります。

危ぶまれる回復

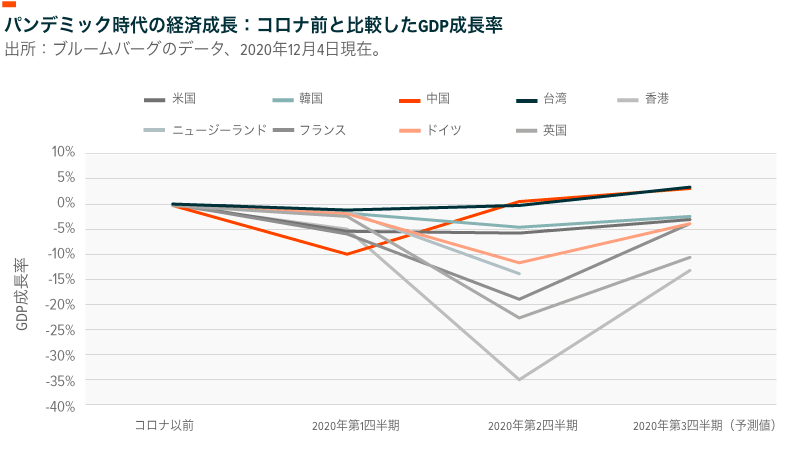

2020年の出来事は、軽く見ることがまったくできない、圧倒的なものばかりでした。グローバル経済は本質的に停止し、経済恐慌と同じようなGDP低下が見られました。米国では、第1四半期に年換算5%のGDP低下が見られ、第2四半期には衝撃的な31.4%の低下が記録されました。その後、第3四半期には33.1%という圧倒的な増加が記録されました1。

長かった2020年が終局を迎えるのに伴い、米国と、新型コロナウイルスが再燃しているヨーロッパの多くの国において経済活動の後退が明確になっています。多くの国が冬季を迎えるなか、雇用拡大の停滞は新型コロナウイルス感染拡大に関係しているものと思われます。格差を埋めるための支援もなく、多くの人々が取り残されています。国勢調査局の最近の調査によれば、概ね900万の賃貸契約者が賃料と水道光熱費を滞納していると報告しています。追加的な財政刺激策が経済へのさらなるカンフル剤となる可能性があります。

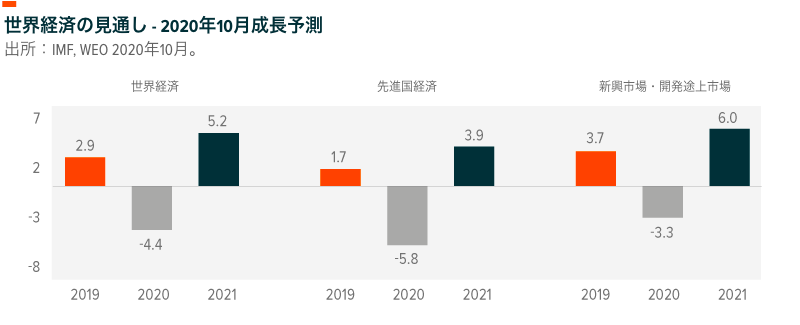

ワクチンに関する明るいニュースが株式市場の史上最高値更新をもたらす一方で、国際通貨基金(IMF)とG-20は、グローバルな回復基調が危ぶまれていると警告しています。市場はワクチンの用意が充実すると考えられる3~6か月後を見据える一方で、経済は衰弱した様相を呈し、さらなる刺激が必要とされます。現在、2020年における経済の縮小は-4.1%だったと推計され、2021年における4.9%の反発が想定されています2。しかしながら、これらの推計には多くの不確定要素が含まれています。

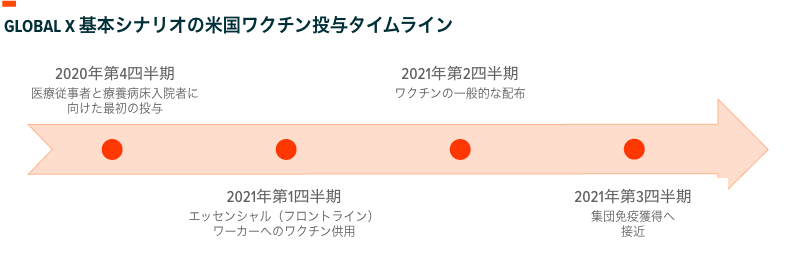

2021年を巡る総合的な楽観論にもかかわらず、グローバル経済は依然衰弱しており、コロナ前のレベルのGDPに復帰するまでには数年を要するものと認識する必要があります。しかし、すでに最初のワクチン投与が開始しており、第2四半期にはワクチンの幅広い投与が見込まれます。効果的な投与が広がることを仮定すると、2021年後半までに経済が完全に再開することが合理的に見込まれます。加えて、これから数四半期に及ぶ可能性がある活動制限について消費者と中小企業を支援するために金融刺激策と財政刺激策が引き続き強力に推進された場合、経済の再開がさらに近づくものと考えられます。最終的に、2021年にはバイデン政権による新しいアプローチやアイデアの実現が想定されています。これは、インフラ開発、気候変動対応、大麻解禁など国内の経済活動と国際的な経済活動を復活させる可能性をもった一部テーマの推進が含まれます。

経済のニーズへの支援

米国では、場当たり的なコロナ対応に終始したため、2兆ドル規模のコロナウイルス支援・救済・経済安全保障法(CARES法)による救済も空振りに終わっています。この結果、ワクチンが段階的に全国に普及するまで持ちこたえることができるよう、経済にはもう一段の刺激が必要となっています。ジョー・バイデン大統領の政権スタートは、需要を高め、構造改革を推進する景気刺激策の交渉と連邦の資金に支えられた政策に新風を吹き込むでしょう。しかし、景気刺激策のスリム化を除き、ジョージア州の上院議員選挙の結果にかかっている2021年のねじれ政府の可能性から、多くを期待することはできません。

財政刺激策の効果不足は重要なリスクとなります。米国の復興には、経済活動の血液ともいうべき個人消費と中小企業を保護するためにすべきことが数多くあります。

消費者

米国は消費主導経済として、経済成長を維持するために大量消費に依存しています。しかし、中所得ないし低所得の消費者は、物理面、財務金融面の両方で新型コロナウイルスの影響を特に受けています。ワクチンの大幅な普及と、経済の幅広い復活のためには、この層に対して連邦政府による失業保険や家賃補助の仕組みを復活させることが不可欠です。

CARES法による給付は短期的な支援にはなりましたが、中流階級の賃金はこの数十年伸び悩んできました。コロナ前の平均賃金の購買力は40年間ほとんど同じでした。そして、賃金の上昇は高所得者に偏る傾向がありました。人々が持ちこたえることができる時間は短く、多くの人々はこれまでの貯蓄を切り崩しています。そして、米国国民の多くは株式を所有していません。このことは、市場の持ち直しに伴って貧富の格差が相当に深まったことを意味します。2016年からの連邦準備制度(Fed)のデータは、全世帯の14%のみが直接市場に投資していることを示しています。概ね52%は何らかの形で市場に参加していますが、その大部分は投資信託(401(k))によるものです3。

経済の根強い懸念として残るのは、経済の完全な再開が実現したとき、消費者の支出がどうなるかという問題です。今年は、レストラン、休暇、ライブエンターテイメントへの典型的な支出が多くの人の消費の選択肢に入りませんでした。とはいえ、この種の支出は繰延需要につながりません。2021年に多くの消費者が外食、旅行、コンサート鑑賞などへの支出を倍増することは期待できません。経済が完全に再開した時点での初期的な急増は考えられますが、消費のファンダメンタルズは引き続き悪化しています。

中小企業

2020年の重要課題は「適応」でした。企業が存続するため、操業を止めることなくビジネスモデルを変える必要がありました。オンライン受注や決済によりデジタルファーストになることが堅実で必要な変化でした。これらは、多くの事業者の成功を支えました。しかし、中小企業の大部分、特にサービス業においては、このような方向転換は容易なものではありませんでした。これらの事業者は支援を必要としています。そして、その多くは、十分な支援を得ておらず、これが経済全体の本質的な弱点となっています。

中小企業は民間部門の全雇用の47.3%に該当し4、米国経済の原動力となっています。CARES法は給与保護プログラム(Paycheck Protection Program - PPP)のために当初3500億米ドルを提供し、その資金のすべてが4月までに請求されました。連邦議会はプログラムにすぐに3100億米ドルを追加しました。6月のPPP柔軟対応法は事業者が融資金の使用を分散する選択肢を広げました。しかし、重要な年末年始の期間におけるパンデミックの再燃や地域的なロックダウンの新たな実施に伴い、経済活動の大部分が引き続き停止し、刺激策が期限を迎える中で、中小企業の閉鎖や破産のペースが速まっています5。

FEDが支える市場

感染症拡大の初期、政府の計画は基本的に米国を危機から救う支出に関係するものでした。そして、短い期間でしたが、これは一応有効でした。CARES法は消費の破綻を回避し、Fedは経済を支えるためならできることは何でもやる構えで、リスク資産のセーフティネットとなりました。重要なのは、Fedが企業の債務に対する支援を提供したことです。これにより、ロックダウンに起因する財務状況の悪化に伴う債務不履行のリスクを削減し、市場の通常機能を回復しました。Fedは基準金利をゼロ近くにまで引き下げ、企業の借り入れコストを削減しました。現在の連邦公開市場委員会(FOMC)は少なくとも2023年まで今の金利水準が継続すると見込んでおり、Fedの支援体制はある程度の期間継続するものとみられます。

市場では、古い格言が真実でした :「Fedの敗北に賭けてはならない」。2020年、潤沢な資金を受けた市場は最高値を更新し、投資家は相当な富を手にしました。Fedからの最近の資金の流れは、第2四半期から第3四半期にかけて家計部門の富が3.8兆米ドル増加したことを示唆しています6。巨大な規模の景気刺激策により、リスク資産の管理は公共から個人へと移りました。低金利とインフレは投資家にリスク資産の購入を促すものとなりました。なぜなら、リスク資産は以前ほど危険なものではなくなったためです。

2021年の米国株

ワクチンの適切な普及と景気刺激策は2021年後半にしっかりとした回復をもたらすものと考えられます。そして、企業の利益は2019年の水準に近づき、株式に対するリターンを大きく引き上げるでしょう。経済活動の包括的な再開がはじまると、割安株と小型株には他の投資を超越する短期的なチャンス(特に、初期の段階)が到来します。ワクチンを巡る楽観的な報道に支えられる割安株の動きから、情報技術や一般消費財など、最も好まれる経済セクターの一部が一段落する可能性がありますが、これらのセクターの長期的トレンドに変わりはありません。9月以降、ミクロレベルでの主流が成長株から割安株へ移っていることが明確となっています。しかしながら、より確定的な変化には感染症の対策が進むことと、追加的な財政刺激策が必要です。

短期的な大きな疑問は共和党が過半数を占める上院の下でバイデン政権が成果を上げることができるかどうかです。しかしながら、バイデン大統領は持てる権力をフルに発揮して景気を刺激し、株式を支えるものと想定されます。バイデン政権の政策は明確になっている新型コロナウイルス関連の破壊的課題の大部分に対応するものとなるでしょう(「破壊的環境での投資」でさらに検討します)。

社会が気候変動に対応する行動をさらに求め、企業の価値観を事細かに検証する中、ホワイトハウスにESG支持者を抱えるバリュープロポジションにも注目が集まります。2020年、ESG戦略は相当なアルファをもたらし、引き続き投資家の判断に深くかかわっています。健康についてのグローバルな危機は、さまざまな形でESGのメリットの完璧な広告になっています。新型コロナはESGが注目する幅広い経済のシステミック・リスクを曝露しました。個人保護具(マスクなど)の納品を遅らせるサプライチェーンの混乱のリスクや、従業員の健康と福祉に対して企業がどれほど気配りしているかが明白になりました。新型コロナウイルスは、企業幹部が社会的な要素を議論する機運をかつてないほどに高めています。

テーマ投資:2021年も続く混乱

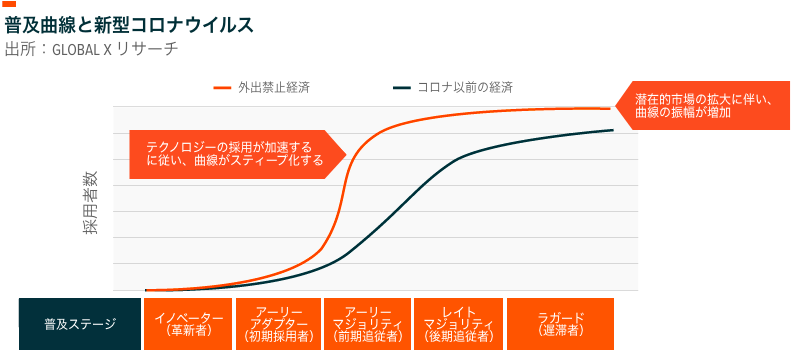

新型コロナウイルスの感染拡大は、2020年当初初期的段階にあった構造的なトレンドの数々のパラダイムシフトを加速する要因となりました。数年分の混乱が数週間、数か月の間に起こり、消費者、事業者、組織、政府はすぐにソーシャルディスタンスが常識となった世界に適応し、世界中で数多くの人々が外出禁止命令に服する事態となりました。仕事、消費、レジャーにデジタルな媒体を提供するクラウドコンピューティング、eコマース、ビデオゲーム、eスポーツなどの分野に大きなメリットが生じました。

感染は拡大していますが、2021年にはトンネルの出口の光を見出すことができるでしょう。ワクチンの臨床試験と緊急認可を推進することで、危険なウイルスに対するワクチンの数多くの人々への投与を早めることにつながります。これに成功すれば、「再開に向かう経済」から「ニューノーマル経済」への移行を促進することになります。ニューノーマル経済は2019年への回帰ではありません。ニューノーマル経済とは、より柔軟な勤務体制、Eコマースの広範な普及、数多くのセクターのデジタル化をはじめとして2020年に固まった数多くの構造的変化を経た、新型コロナウイルス後の世界を意味する言葉であり、対面による活動の再開を意味するものではありません。

2021年は、特に米国で政治的な変化が注目される年にもなります。バイデン政権のインフラ投資、気候変動対策、大麻解禁の計画は数多くのテーマの行く末に有意な影響をもたらすでしょう。以下に2021年の重要な投資テーマを示し、これからの1年間に各テーマがどのように進展するか詳しく考察します。

クラウドコンピューティング

クラウドコンピューティングは2020年の実験的在宅勤務の成功を支えました。クラウドにより、従業員は自宅からいつものアプリケーション群やファイルにバーチャルにアクセスし、Web会議やテキストでのチャットにより他の社員と協力して業務を進めることが可能となりました。年の前半は従業員が感染症を恐れてオフィスを避けるため、企業はクラウドベースのSaaSに引き続き依拠し、多くの組織が長期的なニューノーマルの一部としてリモートワークを取り入れるものと考えられます。FacebookやSquareなど、多くの大企業がすでに永続的もしくは混成の在宅勤務ポリシーを発表しています。新規顧客の増加は2020年の水準を下回るものと考えられます。一方で、クラウド企業の売上の堅調な増加に貢献するアップセルと価格の再設定の機会が想定されます。

ロボティクス、AI、IoT

ロボティクス、AI、IoTもさまざまなセクターの事業継続に不可欠なテーマとなりました。製造業では、意思決定者がリショアリングによってサプライチェーンのリスク緩和を追求し、自動化で安全性と効率の向上を追求することに伴い、2021年もこれらのテクノロジーの採用がハイペースで続くものと想定されます。2020年、これらのテクノロジーは医療の分野にも大いに採用され、疾病監視、濃厚接触者の追跡、病院の消毒の省力化、無接触型の医療とモニタリングを可能としてきました。2021年のサービスロボット売上の予測は、病院、ホテル、飲食業など、製造以外の環境における継続的なロボット採用に対する高い期待を反映しています。細目別に見ると、国際ロボット連盟は清掃ロボットの売上が2021年に前年比47%増加し、また、医療用ロボットの売上は前年比33%伸びに達すると予測しています7。

ビデオゲーム&eスポーツ

2020年には、テクノロジーによる現状の打破が消費者レベルでも確認されました。これは、多くの人が新たに生じた自宅でのレジャーの時間をビデオゲームやeスポーツがもたらす拡張仮想世界に費やすことになったためです。ソニーとXboxの新しいゲーム機や、Google StadiaとAmazon Lunaが提供する安定したクラウドゲーム環境は、2021年におけるこのテーマの追い風となるでしょう。加えて、eスポーツ、ストリーミング視聴、ソーシャルメディアとゲームの収れんがエンターテイメント業界の売上におけるゲームのシェア(2020年に約11%8)を伸ばすものと想定されます。

eコマース

2020年には、リテールの実店舗からeコマースへの大規模な移行も見られました、2020年第3四半期における米国のeコマースのリテール売上は前年比で36.7%増加しましたが、リテール全体の伸びは7.0%でした9。加えて、eコマースで以前は未開だった食品や飲料などの分野に顕著な浸透と成長が見られました。例えば米国の食料品のセグメントは1億3100万の消費者にリーチし、前年比53%の伸びを達成する途上にあります。これにより、2020年で最も速く成長したeコマースセグメントとなります10。2021年には、2020年に定着した反復的行動(同じサイトに戻る行動)が原動力となり、eコマースの成長の継続が想定されます。多くの消費者が実店舗に替わってeコマースを買い物の第一の選択肢とするようになり、習慣的にインターネットにアクセスし、一般消費財の購入を繰り返すようになりました。加えて、拡張現実(AR)や仮想現実(VR)などのテクノロジーがバーチャルな購入体験と実店舗での体験の橋渡しとなり、自動車など、まだ浸透してないセグメントでeコマースへの移行が見られるようになるものと当社は予想します。

フィンテック

2020年に入り、フィンテックとeコマースは同じ逆風に直面していました。いずれも非効率への対策となる、テクノロジーによる説得力あるソリューションを提案していましたが、そのさらなる成長には、根深い消費者行動の壁を乗り越える必要がありました。そして、eコマース同様、消費者が感染症拡大の現実に直面するのに伴ってフィンテックの採用も加速しました。オンラインのリテールプラットフォームとの統合により、デジタル決済システムの利用が拡大し、また、eコマースの売上の急増は取引高を大きく伸ばす喫機となりました。ソーシャルディスタンスの定着とウイルス感染対策の取り組みに伴い、非接触型の決済の取扱高も急速に伸びました。当社は、これらのテクノロジーが感染症に伴って見られるようになった数多くの新しい消費行動の下支えになっているものと見ています。これらの新しい消費行動が近日中に消滅することはあまり想定されません。加えて、感染拡大の期間中、多くのベンダーがコストをかけてデジタル決済や非接触型決済のインフラを整えてきました。当社は、これらのシステムがこれからも使用されつづけ、現金や、米国で以前主流のクレジットカード決済からの移行を促進するものと想定しています。2020年に見られた進化により、外食やライブイベントなどの対面型の活動が最終的に復帰するときには、非接触型決済が消費者の決済形態のデファクトスタンダードになっていることが考えられます。

米国のインフラ開発

2021年には米国のインフラ関連の法整備も進む模様です。これは、経済を刺激する必要によるものであると同時に、インフラとクリーンテックに2兆米ドルを投資するというバイデン次期大統領の明確な意思によるものです。これらを組み合わせると、新型コロナウイルス関連の刺激策にインフラ投資を盛り込むために相応しい要因となります。ねじれ政府が障害となりうる一方で、投資は (i) 道路、橋、住宅などの物理的インフラの建造や修復、(ii) 再利用可能エネルギー、電化、エネルギー効率向上テクノロジー(バッテリー技術、電気自動車技術など)、二酸化炭素の回収、貯留と利用を含む脱炭素化に向けたクリーンテックの規模拡大、(iii) ブロードバンド、5G、データストレージに関連する最新デジタルインフラの整備、(iv) スマートシティに向けられるでしょう。

クリーンテック

2020年は記録に残る最も暑い年になってしまいそうです。一部の調査と予測によれば、2020年の全世界の平均温度は1980年に比べて0.75°C高く、また、2100年には産業革命前に比べて4.1°C暖かくなることが示されています11。これは、二酸化炭素排出を抑えるための中国、日本、韓国、カナダ、EUのコミットメントを織り込み済みの試算であり、気候変動を意識しているバイデン政権が米国の政策を引き継ぐ前の話です。バイデン次期大統領は2035年までに米国の電力セクターの脱炭素化を実現し、2050年までに排出実質ゼロを達成する計画に明示的に言及しています12。温暖化の75%は二酸化炭素排出に起因するものであり、その半分は産業革命後に人間が排出したものです。クリーンテックは排出の対策となるテクノロジーの集合です。例えば、再利用可能エネルギーへの移行は排出削減の52%に貢献し、また、エネルギー効率向上技術は27%、電化は21%貢献できるものとされています。

大麻

2020年の大部分の期間、34の州で医療用大麻は州法上合法であり、また、そのうち11の州で、嗜好品用・成人用大麻が合法となっています。今秋、5つの州で大麻の適法性を判じる投票が行われ、各州で投票者が議案を承認しました。アリゾナ、ニュージャージー、モンタナでは、嗜好品用大麻が合法化されました。サウスダコタでは、嗜好品用、医療用の両方が認められました。そしてミシシッピは大麻を医療用に合法化した南部最初の州となりました。州、連邦両方のレベルで広く禁止されてきた大麻が米国国民の3分の2に対して解禁された事実は相当な意味を持っています。連邦レベルでは引き続き違法ですが、州レベルでの進展は連邦法における適法化につながる道を開くものとなりえます。バイデン次期大統領は非犯罪化の支持を表明しており、議会の承認を要することが難点のなる一方で、税収の増加を含む合法化の経済的なメリットにより、コロナ後の環境において、この問題が超党派的な解決を見る可能性があります。これにかかわらず、FDA、DEA、司法省に対する大統領の影響力は圧力を緩和し、セクターへの追い風となるでしょう。加えて、当社は急成長しているカナダの大麻産業がコロナによる重圧の解消に伴って引き続き拡大するものと見込んでいます。

2020年は計画通りにいきませんでした。1年の間に、通常数年間に及ぶべき混乱と破壊を体験しました。しかし、この試練の時期は、今となっては完全に日常に定着した数多くの新しいテーマを試行する場を与えるものとなりました。願わくは、2021年はより高い確実性が確保される一年となるでしょう。いずれにしても、外出禁止経済がいくつかの破壊的テーマの進展に長らく影響するものと想定されます。

2021年の金利とインカム商品:債券のニーズが悪化

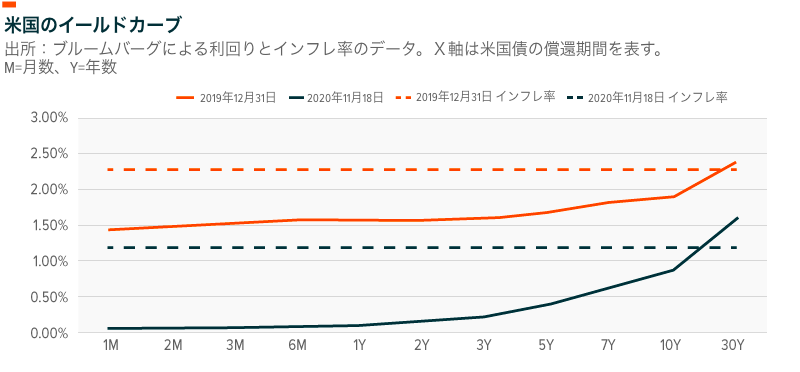

新型コロナウイルスが抑圧的なロックダウン政策により経済危機を引き起こす一方で、中央銀行はこれが金融危機につながる恐れをうまく遠ざけました。Fedと他の主な中央銀行は政策金利を引き下げ、資産を買い支えて金融市場の流動性を高め、歴史的なレベルの金融刺激策を実施しました。具体的には、Fedは 財務省証券、抵当証券(MBS)、社債だけでなく、確定型上場投資信託(ETF)までも含む多様な確定利付証券を買い支え、バランスシートは6兆米ドルに拡張しました。この並外れた金融政策により、世界中の資産価格が回復し、利回りはイールドカーブのどの期間でも相当に下降しました。

2021年、これらの対応策は投資家にいくつかの困難をもたらします。退職者など、インカムを狙う投資家には、今後ある程度の期間、投資対象となる債券が少なくなります。主なインカム資産の大部分の利回りが長期的な平均を大きく下回ります。具体的な利回り目標(4%など)を達成したい投資家にとって、利回りが低いことは、信用リスクがより高い分野や、投資期間がさらに長い分野へのリスク許容度を高めることにつながります。中長期的には、金利の上昇と増税が投資家のマインドに対する重圧となります。

最終的にFedはインフレが恒常的に2%の目標を超えるようになったとき金利を引き上げることがあるでしょう。これは、インカム指向の資産クラスの多くにとって逆風となります。感染症により生じた地方、州、連邦の巨額の赤字を埋めるための増税の憶測は利回り重視の証券に幅広く影響するものと考えられます。

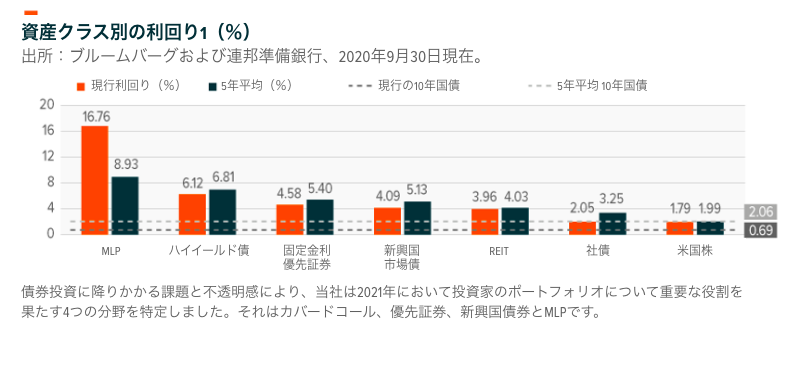

債券投資に降りかかる課題と不透明感により、当社は2021年において投資家のポートフォリオについて重要な役割を果たす4つの分野を特定しました。それはカバードコール、優先証券、新興国債券とMLPです。

カバードコール

2020年はじめ、Nasdaq 100、S&P 500、Russell 2000を対象とするボラティリティは80%に達しましたが、12月中頃、恐怖指数(VIX)が20台前半に低下することで最終的に収拾し、第4四半期のボラティリティの平均は約26%でした13。年末にかけて市場は比較的平穏に見えましたが、このことはボラティリティが2019年に比べて依然高いことを暗示したものです。比較のためにデータを示すと、2019年の平均VIXは15%で、引け際に26%に達したことはありません14。

高いレベルのボラティリティは多くの場合高いリスクを示唆するものとされ、株式にとってよくないものとされます。しかし、資産活用にボラティリティを結び付けることができます。ボラティリティの想定に基づいてオプションプレミアムを設定します。オプションプレミアムは高いレベルのボラティリティを示すオプションの買値を高くし、売却益を引き上げます。カバードコール戦略では、投資家は市場で株式を買い、その市場のコールオプションを売却します。そうすることで、ボラティリティが高い期間においてより高いオプションプレミアムを獲得できます。当社は、ホワイトハウスの新政権、ワクチン投与、高い株価により、ボラティリティの高い平均値が2021年へと継続し、資産のカバードコール戦略への配分を支えるものと考えます。

優先証券

優先証券は企業の資本構造において従来の債券に比べて低い順位にあります。このことは、企業が高い順位の債券と優先証券の両方を発行する場合、他の全ての条件が同じであれば、優先証券の方が相対的に高い信用リスクと高いクーポンを有することを意味します。税引後ベースでは、優先証券の利回りはさらに魅力的に見えます。債券やREITの収益は経常収益として課税されますが、優先証券の収益はたいていの場合、適格分配所得(QDI)として取り扱われます。すなわち、経常収益の最高限界所得税率は37%であるところ、QDIに課される税金は最高23.8%となっており、大きな差が生じる可能性があります。感染症対策による財政赤字の削減のために地方、州、連邦政府の政策立案者が税制改正を検討するのに伴い、この差が大きな重圧となることが考えられます。

多くの場合、優先証券は投資適格な銀行が発行しています。優先証券市場の61%は金融機関に占められています15。このような金融機関への集中により、デフォルト率や財務健全性など、銀行の健全性を左右するものと同じ要因が優先証券に影響することが少なくありません。世界金融危機が発生した後、各国の規制当局は大規模な破産のリスクを低減するため、自己資本比率を引き上げるなどの新たな金融規制を導入しました。FRBが銀行の株買い戻しや配当金引き上げを規制するなど、新型コロナウイルスによる危機に対する新たな予防措置が講じられました。同様にして、欧州中央銀行は銀行による普通株配当金の支払停止を提案しました。しかし、優先証券のクーポンはこうした規制から除外されており、また、銀行の自己資本比率は高水準にとどまっていることから信用リスク度は健全な範囲内にあるとみられます。

新興市場債

Fedは低金利環境の長期化を示唆し、さらなる財政刺激策が実施される可能性が高まったことから、大幅な米ドル安が進みました。6月30日から12月14日の期間で、米ドルは7%下落しました16。ドル安は米ドル建て債券発行者とコモディティの輸出者にとってメリットとなります。新興市場(EM)債は、この両方に左右される傾向があります。多くのEMは、政府の活動を資金的に支えるコモディティの高い価格に依存しています。さらに、米ドル建てEM債が多く普及することは、ドル安による新興国政府へのメリットと、企業への利払いが拡大することを意味します。

ドルは、金融危機の後、約10年間継続して上昇したのち、下落を続けるものと見られます。政府の債務の拡大、低金利の確約、グローバル経済の回復が米ドルの上昇を抑え、EM債をさらに支えるでしょう。

MLP

ミッドストリームMLP(マスター・リミテッド・パートナーシップ)は2021年において利回りを求める投資家のためのもう一つの選択肢です。資産クラスはグローバル経済の活動低下に阻まれ、需要の低下が大規模な供給削減、減産、価格交渉につながっています。MLPの対価は北米産原油とガスの輸送と貯蔵によるものであり、エネルギー資源の生産量に大きくかかわっています。新型コロナウイルスが弱まるのに伴い、グローバル経済の回復が原油の需要を引き上げるものと見込まれており、米国の生産者は閉鎖した油田を再稼働させて対応するでしょう。

その間、MLPは最も高い利回りを与える資産クラスの1つであり、歴史的な安値で取引されています。小型株と割安株への循環的ローテーションが継続し、原油価格が安定または上昇した場合、MLPの相当な安値の回復を狙い、その高い利益を追求することが可能であると考えられます。

国際的な投資機会

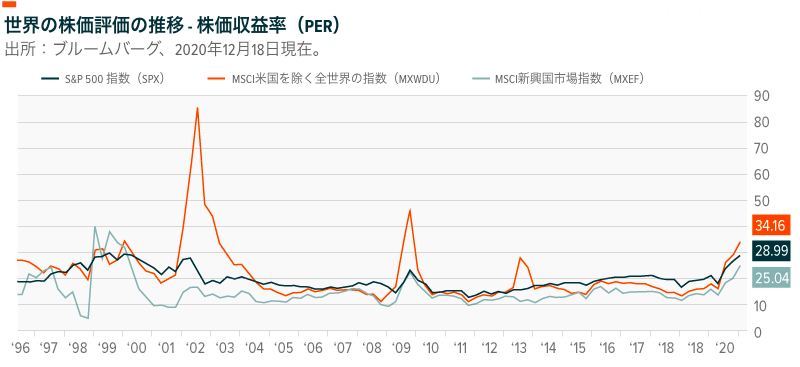

米国の株価指数は本質的に10年単位の強気市場に沿う形で、最高値付近で推移しています。そして、株価は1999年以来見られなかった水準に達しています。同時に、米国経済の低迷が継続し、連邦政府の財政赤字は膨らみ、見通しある将来まで低金利が続き、多くの投資家は米ドルが引き続き弱含みで推移し、2020年の10%を超えて下落するものと見ています。これらの要因により多くの投資家が割安感、高度成長、着実な価値向上が見られる通貨などの特長を備えた海外の株式市場への関心を新たにしています。

感染症が世界的な広がりを見せる一方で、それを抑えるための手法の違いにより、国や地域の間で相当な経済的格差が生じています。中国やその周辺のアジア諸国などの一部の国では、感染症の迅速な封じ込めに成功し、経済回復への道をより早く歩みはじめています。これは、2021年に続くものと考えられます。しかし、新しい年の前半でワクチン投与が進むにつれ、感染症による格差は縮小し、新たな要因が現れるでしょう。中国の世界的なリーダーシップ、貿易における新政策、コモディティ価格の反発とインターネット主導、消費者主導の小売セグメントが2021年における国と地域の成長要因となるでしょう。

好調なアジア

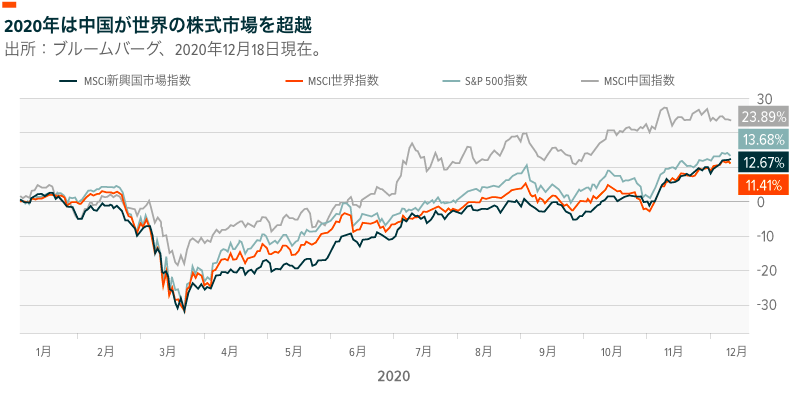

中国が強気なアジアを牽引:2020年唯一の経済拡大を誇るメジャー経済圏として、中国が2021年のアジアの堅実な成長を牽引するものと考えられます。中国は迅速に、積極的に新型コロナウイルス感染拡大を阻止し、西欧諸国に比べてとても速く経済を再開することを可能としました。これにより、中国経済は8月までに回復のみならず、製造業や小売業などの主なセグメントにおいて2019年のコロナ前の成長基調を取り戻しました。工場が稼働し、賃金が元に戻り、消費者の先行きの不安が解消しました。感染拡大のピークでは、教育やテクノロジーなど、外出禁止に伴う一般消費財・サービスへの支出が増えました。しかし、その後、安心感は引き続き向上し、消費者は画面に映る自分の姿に気を使うようになり、宝飾品と化粧品への支出が拡大しはじめました。株式市場の動向は中国経済の成功を反映し、米国の13%に対し、約26%の伸びで一年を締めくくりました17。この年、中国では、具体的には情報技術、医療セクターが最も好調で、それぞれ約64%と55%の伸びが見られました。一方で、一般消費財と通信のセクターも中国の市場成果に大きく貢献しました18。

中国国内でのウイルス封じ込めが経済回復に貢献する一方で、その他の国の苦戦が2021年初頭のさらなる成長を促進するものと考えられます。個人保護具(PPE)の世界的需要の高まりに対応するため、多くの工場が製造品目を切替え、世界中の市場が中国から大部分を輸入しているPPEの製造に乗り出しています。加えて、中国は、一部のワクチンや治療薬に使用されるものと想定される医薬品有効成分(原薬)の80%を世界に供給しており、このことは中国で急成長している医療セクターに有利に働いています19。

アジアの先進国の回復の機会:この年、中国は世界で最も堅調な回復を遂げました。一方で、来年はアジアのより広い地域において急峻なGDP回復が見込まれます。日本と東南アジアには説得力ある評価と回復の機会が認められます。日本、韓国、香港では、最近、感染率の急伸が認められるものの、感染拡大はどちらかといえば抑制されています。そして、現在の評価では、米国株に対して相当な割安感があります。米国株取引の予想PERは21.8ですが、日本株、香港株ではそれぞれ17.2、17.0になっています20。一方で、中国、韓国、日本以外のAPACではさらに安く、それぞれ15.0、12.9、14.921になっています。このような割安な評価にもかかわらず、アジア地域は2021年に6%成長することが見込まれています。

この地域では、地域内の貿易の拡大の恩恵も期待されます。数週間前、中国、日本、韓国、オーストラリアといった地域の大国だけでなく、ASEAN加盟国であるインドネシア、ベトナム、マレーシア、シンガポール、タイも東アジア地域包括的経済連携(RCEP)を締結しました。これらの国は総じて世界人口と経済産出量の3分の1に該当します。RCEPによる地域統合には毎年2090億ドルの収益を生み、2030年までに世界の貿易に5000億ドル貢献する潜在的能力があります22 。地域の貿易障壁を削減して世界的な貿易を促進する可能性だけでなく、長期的な地域の安全保障のために協力することが不可欠な中国、韓国、日本の対話と協力を促進するものでもあります。

ヨーロッパ

大陸の復興:ヨーロッパの主要市場内部からの早期の回復は、周囲の今後の見通しが悪化しないよう下支えするものとなり、幅広い市場において来年4%の成長が見込まれます。ヨーロッパの新興市場と先進国市場は、EUの復興資金とECBによる追加的財政刺激策の恩恵を同じく受けるでしょう。この刺激策は、より規模が小さい域外の国とは比べものにならない形で実施されるでしょう。今後、英国の離脱に伴う副次的影響が想定される一方で、友好的なバイデン政権によりユーロ圏は米国とのつながりを回復することが想定されます。これは、成長の見通しをさらに拡大するものです。

ドイツはヨーロッパの主なリーダーとして回復の兆しを見せはじめています。5月からヨーロッパ全域を超える成果を見せており、ドイツ株は年初からの累積で11.4%伸び、一方でヨーロッパ全域の伸びは同時期3.31%でした23。欧州大陸で最も低い感染率、死亡率と、自動車産業の世界的、全般的な回復に助けられ、ドイツの製造業の生産量は記録的なペースで伸びています。ワクチンの普及によるグローバル経済の回復に伴い、ドイツでは製造業のさらなる急伸が想定されます。製造業はドイツのGDPの概ね5分の1に該当します。

ギリシャ、ポルトガル、スペインを含むヨーロッパの新興市場も回復の兆候を見せています。2020年の最後の数週間、ポルトガルとスペインでは、史上で初めてソブリン債の利回りがゼロ近くまで下がりました。ユーロ圏の周縁国として、3つの市場のすべてが観光産業に大きく依存しており、ワクチン投与に伴い、また、抑圧された需要の解放に伴って観光産業にはこれからの18か月間で劇的な反発が見込まれています。

世界のその他の地域

コモディティの反発が新興市場のチャンスとなる:この10年間、新興市場が先進国市場に大きく遅れをとる一方で、新型コロナウイルスによる停滞からの脱出に伴い、資本家は2021年に投資の配分を見直すことを考えています。特に、コモディティの輸出者には原油だけでなく、銅などの工業用金属の反発に伴うチャンスが巡ってきます。グローバル経済の活動が回復するにつれ、これらのコモディティの需要の急増が想定され、供給が最終的に安定するまでの間、価格の高騰が生じるものと考えられます。加えて、弱含みの米ドルが、多くの場合ドル建てで取引されるコモディティの高値を下支えします。アラブ首長国連邦、サウジアラビア、クウェート、ナイジェリアを含む新興市場はすでにMENAとアフリカ地域における原油価格の回復の恩恵を受けています。一方で、中南米地域のメキシコとチリは原油市場の安定と銅の反発の恩恵を受けるでしょう。

新型コロナウイルスによる世界的な激変と経済の低迷にもかかわらず、今年も米国市場にとって記録的な一年となり、世界の10年分に近い成長と、90年代後半に匹敵する株価で手じまいしました。しかし、財政赤字が拡大し、低金利が継続し、通貨が弱含みで推移する米国経済が果たすべき決着は、投資家が資金をアジア、ヨーロッパ、コモディティを原動力とする新興市場に移し、割安感、高度成長、高く評価される通貨のメリットを享受することを2021年に検討するきっかけとなります。

結論

2020年は少なくとも計画のとおりにはなりませんでした。壊滅的な感染症により、社会と経済の根本的基盤が動揺し、世界中で多くの人が命を失い、親しい人を失い、生活の手段を失いました。厳しい逆境にもかかわらず、強靭性の自信を与える輝かしい出来事もいくつか見られました。世界中の科学者、医師、研究者が記録的な速さで最先端のワクチン開発に成功しました。これで、これまでの日常を少しでも取り返すことができるだけでなく、これからの感染症のリスクへの対策ともなるでしょう。事業者、組織、学校、医療提供者は最先端のテクノロジーを迅速に採用し、対面でのやりとりを仮想化しました。政治家、閣僚から企業幹部、地域社会のまとめ役まで、世界中の指導者が感染症拡大の阻止と困窮者の支援に尽力しました。

しかし、やるべきことはまだたくさんあります。製薬会社が数百億本のワクチン生産を急ぐ間も新型コロナウイルス感染症は拡大を続けています。政府は、疲弊したグローバル経済を支えるため、新しい財政刺激策と金融刺激策を引き続き検討しています。そして、新たに確立した習慣は仕事と生活の構造的変化として定着しつつあり、人々の体験を大きく変えています。

すべてが計画のとおりにならないとしても、効果的な刺激策とワクチン投与の迅速な展開は2021年における世界の社会と経済の復興の明確な道筋となっています。その道筋は、新型コロナウイルス感染症を終結させ、経済活動を再開させ、この12か月間の教訓を世界に定着させるものです。