防衛テック、ファンダメンタルズ改善が進む中で2026年をスタート

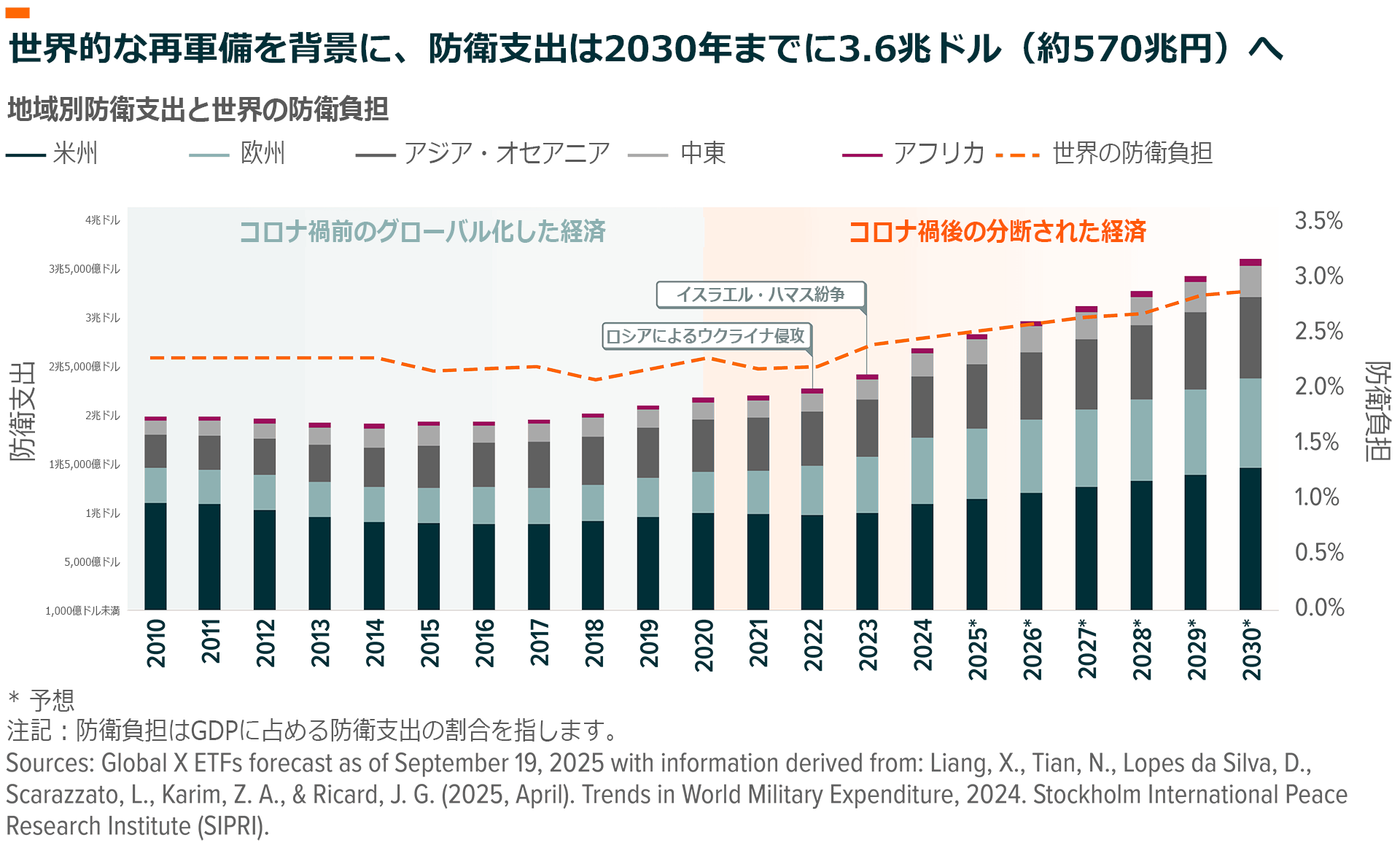

グローバルXでは、2025年末にかけての市場のボラティリティによって、防衛テックという投資テーマの本質的な強さが見えにくくなっていると考えています。しかし、調整局面にあってもファンダメンタルズの改善が着実に進んでいます。世界各国で防衛予算が拡大していることに加え、主要防衛関連企業における受注残の増加、そして安全保障環境がより分断化・高度技術化することを見据えた各国の近代化計画が、こうした動きを下支えしています。世界の防衛支出は2030年までに3.6兆ドル(約570兆円)を超え、2024年の水準を33%近く上回る可能性があります1。紛争のニュースが一時的に減少しても、欧米やアジアの構造的な地政学的課題が依然として存在していることが支出サイクルを持続させています。

同時に、防衛分野における重心はハードウェアからソフトウェアに移りつつあります。AIを活用したシステムやドローン、デジタル・コマンド・ネットワークは実験段階から導入段階へ移行しつつあり、この業界の採算性を大きく変え、利益率を拡大しています。ファンダメンタルズは堅調で、近代化はまだ初期段階にあることを踏まえると、防衛テック分野は2026年を前向きな投資環境のもとで迎えると考えています。

重要なポイント

- 防衛テックのファンダメンタルズは引き続き堅調で、受注残高の拡大はこの勢いが2026年も持続することを示しています。

- 近代化の加速に伴い、AIシステム、自律型システム、ソフトウェア定義型システムが導入されつつあり、防衛テック大手の収益力が拡大しています。

- ソフトウェア主導の、利益率の高い事業モデルへの構造転換は、防衛産業のファンダメンタルズを大きく変え、このセクターをテック業界に近づける可能性があります。

転換を推進したのはファンダメンタルズではなく、地政学とマクロ

防衛テック関連の銘柄は10月の高値から約15%下落しました2。グローバルXの見方では、ウクライナ和平をめぐる合意の可能性に市場が反応したことと、2026年に向けて金利に関する新たな不確実性が浮上したことによって生じたとの二つの要因が考えられます。いずれの動きも、世界の防衛支出を形成する構造的要因や、すでに進行している複数年にわたる近代化サイクルを変えるものではありません。

市場では依然として、防衛テックが地政学リスクの高まりといった“見出し主導”の文脈で捉えられがちです。しかしグローバルXでは、そうした見方が、世界の防衛支出が幅広く、持続性を持ち、単発的な紛争対応ではなく長期的な近代化投資にますます結びついているという本質的な現実を見えにくくしていると考えています。これらの優先事項は、短期的に地政学的緊張が緩和する局面があったとしても継続される可能性が高く、長期的な平和の基盤として重要な役割を担っています。

変動の激しい地政学的情勢が防衛支出サイクルを長期化

地政学は、防衛予算や市場の見方に大きな影響を与えてきました。2025年後半には、数年前と比べて紛争主導の環境は大きく和らいでいた可能性があります。しかし、紛争関連のニュースが落ち着いていることをもって、防衛テックという投資テーマに構造的な転換点が訪れたと解釈するのは短絡的だと考えます。グローバルXでは、現在進行中の世界的かつ幅広い再軍備のサイクルが、地政学的な新たな現実やパワーバランスの変化を背景に、2026年の防衛支出を約5%押し上げる可能性があると見ています。防衛支出の総額は、2030年までに3.6兆ドル(約570兆円)を上回る可能性があります3。

特に欧州に関しては、仮にウクライナ和平合意が進展したとしても、防衛を巡る戦略的な方向性が変わることはないと考えられます。長年にわたる投資不足により、航空・ミサイル防衛、砲兵、弾薬、ドローン、さらにはAIや量子技術といった戦略的重要性の高い分野で能力ギャップが生じています。これらの分野はEUの「Readiness 2030」計画にて明確に認識され、制度的に位置付けられています4。

欧州は、こうした方向性を資金面からも強化しています。米国が欧州の安全保障を全面的に担う姿勢を徐々に後退させる中、欧州各国は2030年までに8,000億ユーロ(約150兆円)近くを防衛に割り当てる準備を進めています5。EU全体の防衛支出は2023年のGDP比1.6%から、2025年に2.1%に達する見込みです6。さらに、2025年6月に採択されたNATOの新たな指針では、2035年までにGDP比5%を目標とする方針が示されており、このコミットメントを一段と強固なものにしています7。こうした勢いは、ラインメタルが2030年までに売上高が5倍に拡大するとの見通しを示していることにも表れています8。

アジアでも同様の長期的な増加傾向が見られます。日本政府、中国、米国間の最近の外交的やり取りを受けて、中国と台湾をめぐる緊張の高まりが再び注目を集めています9。主要国は今後も、各領域における抑止力の確保と技術的優位性の維持を追求していくと見られます。このため、各地域の防衛予算は次の10年にかけても高水準で推移する可能性が高いと考えられます。

さらに、インドから韓国、中米まで、地域的なパワーダイナミクスが引き続き防衛支出の全体的見通しのさらなる追い風となっています。グローバルXの見方では、これらの現実が世界的な防衛支出サイクルの持続性を高めると考えています。たとえ見出しになるような紛争が落ち着いたとしても、能力ギャップの解消、産業基盤の再構築、そしてより分断化した地政学的秩序への適応のために、追加的な資金投入は依然として必要です。

テクノロジーが防衛テック企業の収益力を拡大

防衛テック企業の収益特性は従来の請負企業から乖離し続けています。防衛テック企業の2025年第3四半期の1株当たり利益(EPS)は前年同期比29%増と、S&P500構成企業の利益成長率のほぼ2倍となりました10。この伸びの長期的要因としては、生産量の増加、価格の改善、AIや自律型システム、デジタル・コマンド・システムに対する需要の加速度的増加などが挙げられます。

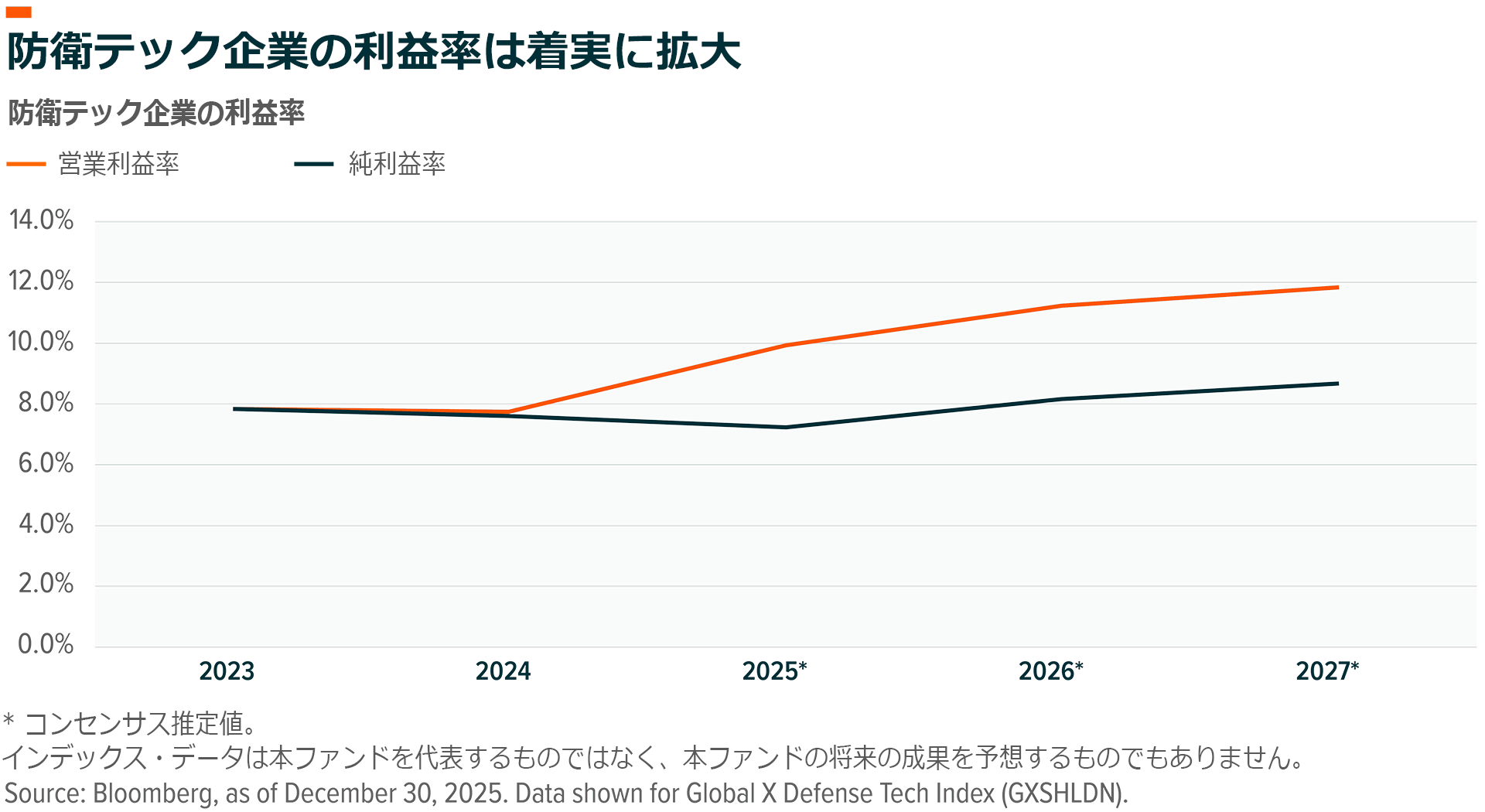

利益率の拡大見通しがこの動きに拍車をかけています。防衛テックの営業利益率は2025年に230ベーシスポイント(bp)以上拡大し、2026年にはさらに120bp上昇する見込みです11。この上昇見通しは、従来の防衛とは根本的に異なるソフトウェア主導の事業モデルを反映しています。また、デジタル・プラットフォームは通常、構造的により高い利益率、長期契約、強力な価格決定力をもたらす傾向にあります。

パランティアのファンダメンタルズは、この成長の意味を示しています。同社の2025年第3四半期の売上高は前年同期比63%増加し、営業利益率も40%を超えており、ソフトウェアならではの規模のメリットが顕著に表れています12。ソフトウェアが世界の防衛支出全体に占める割合はまだ小さいことから、今後の拡大余地はかなりあるとグローバルXでは考えています。

利益の見通しも改善しています。主要なグローバル防衛企業の受注残高は複数年分の水準に達しており、中には2年以上分の将来売上に相当する場合もあります13。この状況は、他の景気循環型産業と比較してキャッシュフローの見通しや予測可能性を高め、成長見通しの下支えとなります。

防衛セクターのバリュエーションはテクノ産業的な未来を反映

AI、ソフトウェア、ドローン、自律型システムが防衛のあり方を大きく変えつつあります。これらのテクノロジーが拡大するにつれて、この分野のファンダメンタルズは従来型産業ではなくテック企業のファンダメンタルズに似てきています。この変化は、防衛関連企業に対する市場の評価にも直接的な影響を及ぼす可能性が高いとみられます。

何十年もの間、従来型の防衛関連企業は、予測可能ではあるものの成長は限定的という特性に基づき、キャッシュフローを重視した安定的なバリュエーションが維持されてきました14。しかし、軍民両用のソフトウェア中心のプラットフォームが登場したことにより、このパターンは崩れつつあります。テック関連予算の拡大が成長を加速させる一方、継続的な契約、より利益率が高いデジタル・システム、より回転の速い製品サイクルを背景に、このセクターのバリュエーションはテック企業並みの水準に上昇しつつあります。

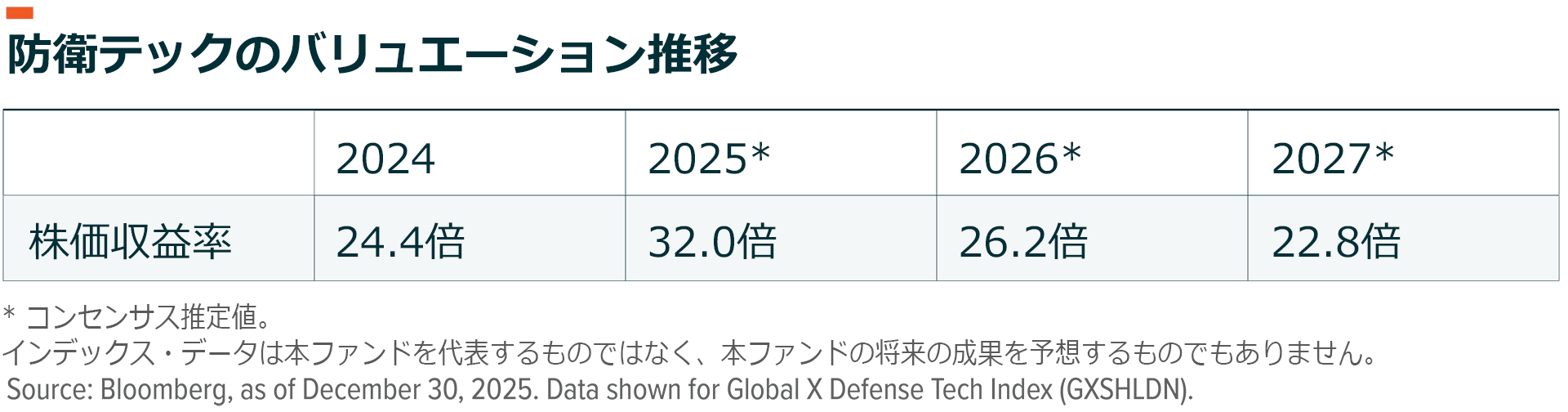

年初来の上昇にもかかわらず、2025年12月30日時点での防衛テック・セクターのPERは2026年の予想利益ベースで26倍強、2027年の予想利益ベースで22倍です。利益率の高いソフトウェアとデジタル・システムの売上構成比率を継続的に高めることにより、EPS伸び率は引き続き高い水準を維持するとグローバルXは予想しています。

結論:防衛テックの環境は今後数年間良好

世界的な防衛変革は、単一の紛争によって推進されているのではなく、将来の脅威とテック重視の現代的ソリューションの必要性に対応する広範な再軍備サイクルによって推進されています。主要国の軍は、より多極化した世界に備えて、能力ギャップの解消、抑止力の強化、強靭なテクノ産業基盤の構築に資本を投入しており、これらの優先課題が「防衛テック」テーマの強固な土台を創り出すと考えられます。グローバルXでは、ファンダメンタルズが堅調でバリュエーションも魅力的になっている本テーマが、軍隊が長期の近代化サイクルに入る中で有望なポジションにあると考えています。

関連ETFs