サイバーセキュリティ:景気後退の中で成長分野を見いだす

新型コロナウイルス感染症の世界的流行は、経済のデジタル化を推進する要因となりました。クラウド技術の急速な普及、デバイスの倍増、そしてデータ生成量の増加は既存のシステムに負担を強いており、企業のセキュリティ対策が追いつかない状況が生まれています。並行して、サイバー攻撃が全世界で拡大しています。これら2つの要因により、グローバル企業はセキュリティソリューションへの投資を増やさざるを得ない状況に置かれています。サイバーセキュリティ専業ベンダーは、企業、消費者、政府など各所の事例における需要増大に応えつつ、成長の加速を実感しています。このような動きは、マクロ経済的に困難な状況が続く中で、成長テーマへのエクスポージャーを模索する投資家にとっての投資機会をもたらしています。

重要なポイント

- サイバー攻撃は頻度が高まり、内容も高度化しています。グローバル企業にとっては、業務運営におけるデジタル面のセキュリティが引き続き大きな課題となっています。

- サイバーセキュリティソリューションの主要ベンダーは、セキュリティ投資の拡大に伴い、成長の加速を実感しています。ベンダーの決算は課金、収益および利益率の回復力を示しています。

- Global Xは、テクノロジーの利用拡大により追い風がさらに強まると予想しています。サイバーセキュリティ投資は、短期的ないし中期的に見て、IT市場の他分野を上回る勢いで今後も拡大すると考えられます。

サイバー攻撃の状況は悪化している

新型コロナウイルス感染症の流行は収束に向かいつつあるように見えますが、コロナ禍を契機に拡大したデジタルの動向はそれとは逆のようです。

第1に、ハイブリッドな勤務形態は続いており、多くの企業にとってそれが通常の形態になりつつあると思われます。全体として出社率が元通りに増えているとしても、従業員はリモート勤務が可能であることを期待しています。こうした動きに伴って、企業が対策を講じる必要があるサイバー攻撃の対象領域は拡大しており、専門的ソリューションへの投資の必要性が高まっています。

第2に、ウクライナ紛争を通じて、企業が直面する新たな脅威が浮き彫りとなりました。ハッキング組織や、「ハクティビスト」と呼ばれる政治的ハッカー、そして犯罪組織が、敵対する国家のインフラを狙った攻撃を行っています。企業はそれに巻き込まれることが増えているため、サイバーセキュリティは既にエンジニアだけの問題ではなく、経営幹部の懸念事項にもなっています。米国では、政府が企業に対してセキュリティ対策の強化を勧告するほどになっています。1

第3に、現在は大規模なデジタルトランスフォーメーションが進行しており、企業のデータとアプリケーションはクラウドに移行しつつあります。このようなデータ資産の移行を守るセキュリティは最優先の投資対象領域です。

第4に、パイプライン、ダム、送電網などの重要なインフラを運営するオペレーション技術、およびサプライチェーンや製造設備を運営する産業コントロールシステムはデジタル化が進んでいます。

それらのノードのセキュリティを確保することは各国政府にとっての課題となっています。

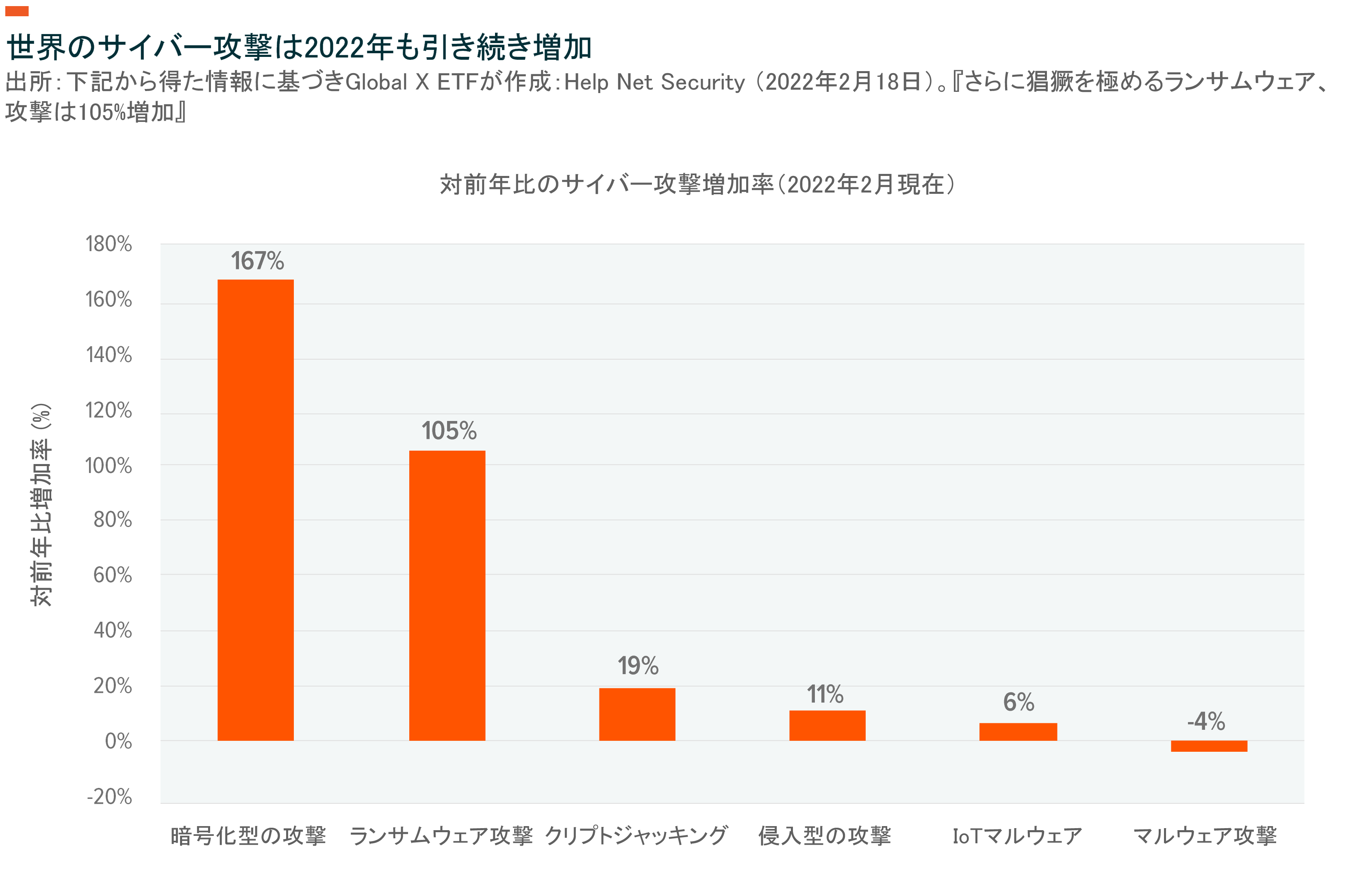

脅威の状況は危険度が高まっています。2022年前半には、ランサムウェア攻撃が対前年比で約52%増加しました。2 ContiやLockBitといった有名で悪名高いハッキング組織は、「サービスとしてのランサムウェア(Ransom-ware-as-a-service)」攻撃により、コロナ禍において最悪のランサムウェア障害をいくつか引き起こしていますが、そうした攻撃は対前年比で500%も増加しています。3 また、暗号化型の攻撃も増加しています。4 その他の有名な攻撃としては、分散型サービス拒否(DDoS)攻撃やマルウェアのほか、フィッシングやソーシャルエンジニアリングなどの単純なものもあります。米国の平均的企業は1回のデータ漏洩により940万米ドルの損害を被る可能性があります。5 そのような攻撃の影響は長期的であり、非常に深刻なものとなる場合があります。ダークウェブでは、攻撃後数十年にわたって、データ資産、認証情報、企業秘密などが盛んにやり取りされています。6

決算が示す回復力

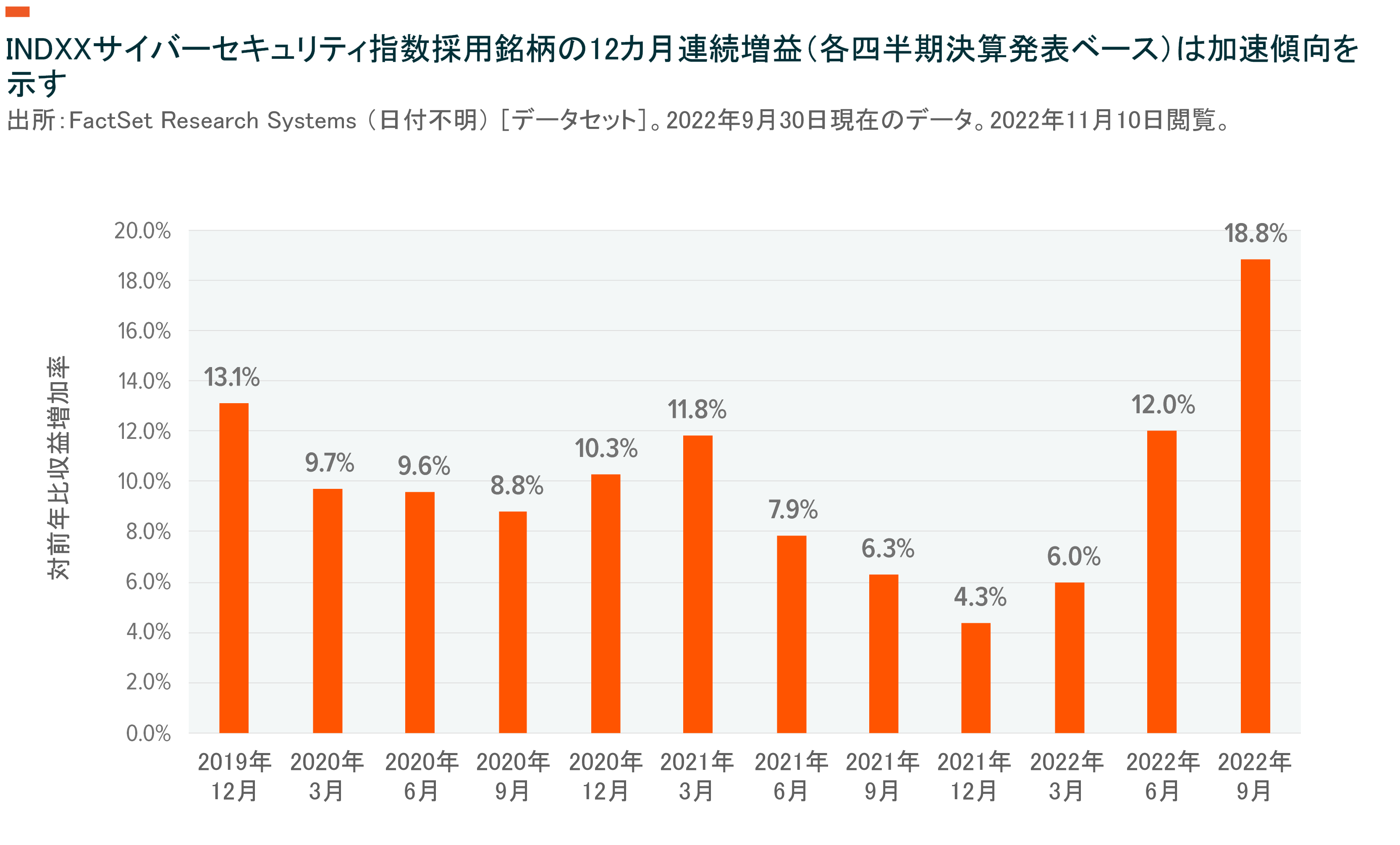

追い風の強まるサイバーセキュリティ業界は、それを糧として成長を加速させることができると見込まれます。サイバーセキュリティ企業が直近で発表した決算では、対前年比の収益増加率が約19%(年率換算)に達しており、前四半期からは680ベーシスポイント(bps)の上昇、対前年比では1,250bpsの上昇となりました。7 このような成長の加速は、企業による投資が増加していることをよく表しているとGlobal Xは見ています。

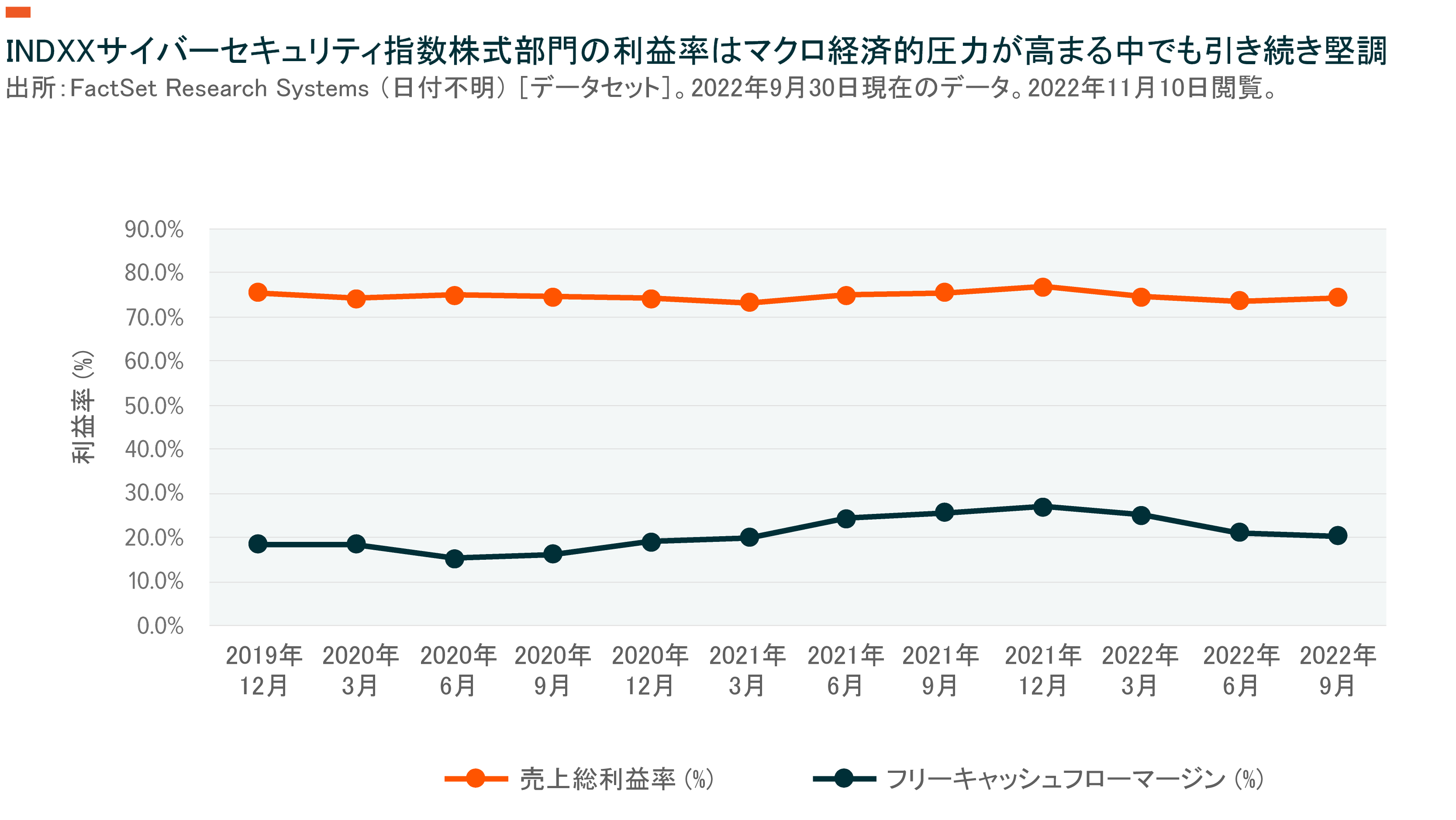

それらの企業のファンダメンタルズを詳しく見てみると、サイバーセキュリティ企業の売上総利益率は引き続き堅調であり、平均では70%を超えています。8 利払・税引前利益(EBIT)の利益率は-0.5%となっていますが、これは現在のマクロ経済的要因による停滞を表すものです。9 フリーキャッシュフローマージンは20%を超えました。10

サブスクリプション優先のプラットフォームに対する需要は特に堅調です。ネットワークセキュリティソフトウェアのプロバイダーであるパロアルトネットワークスの2022年第2四半期決算では、売上高が対前年比で27%増加し、2022年第3四半期の業績予想が上方修正となりました。11 エンドポイントセキュリティソフトウェアのベンダーであるクラウドストライクの売上高は約59%の増加となり、予想を3.6%上回りました。12 また、業績予想も上方修正されています。13 トラフィックモニタリングソフトウェアのベンダーであるZScalerの売上高は前年比で約61%増加し、業績予想が上方修正されました。14 業界のリーダー企業であるフォーティネット、SentinelOneおよびチェック・ポイントの直近四半期決算は各社とも予想を上回っています。15、16、17

これらの企業の多くは、革新的なフレームワークの推進にも努めており、シェアの拡大に向けた取り組みも行っています。ゼロトラストのアーキテクチャーは、全てのソフトウェアおよびハードウェアのエージェントをデフォルトで信頼しない総合的セキュリティネットワークであり、外部ネットワークとのインタラクションを実行する際には必ず各エンドシステムの検証を要求するものです。18 また、SASEと呼ばれる新しいフレームワークでは、従来型ネットワークセキュリティのベストプラクティスとクラウドネイティブなセキュリティフレームワークを組み合わせることにより、安全性の高い形でのリモートログインやエンドポイントインタラクションを可能にしています。19

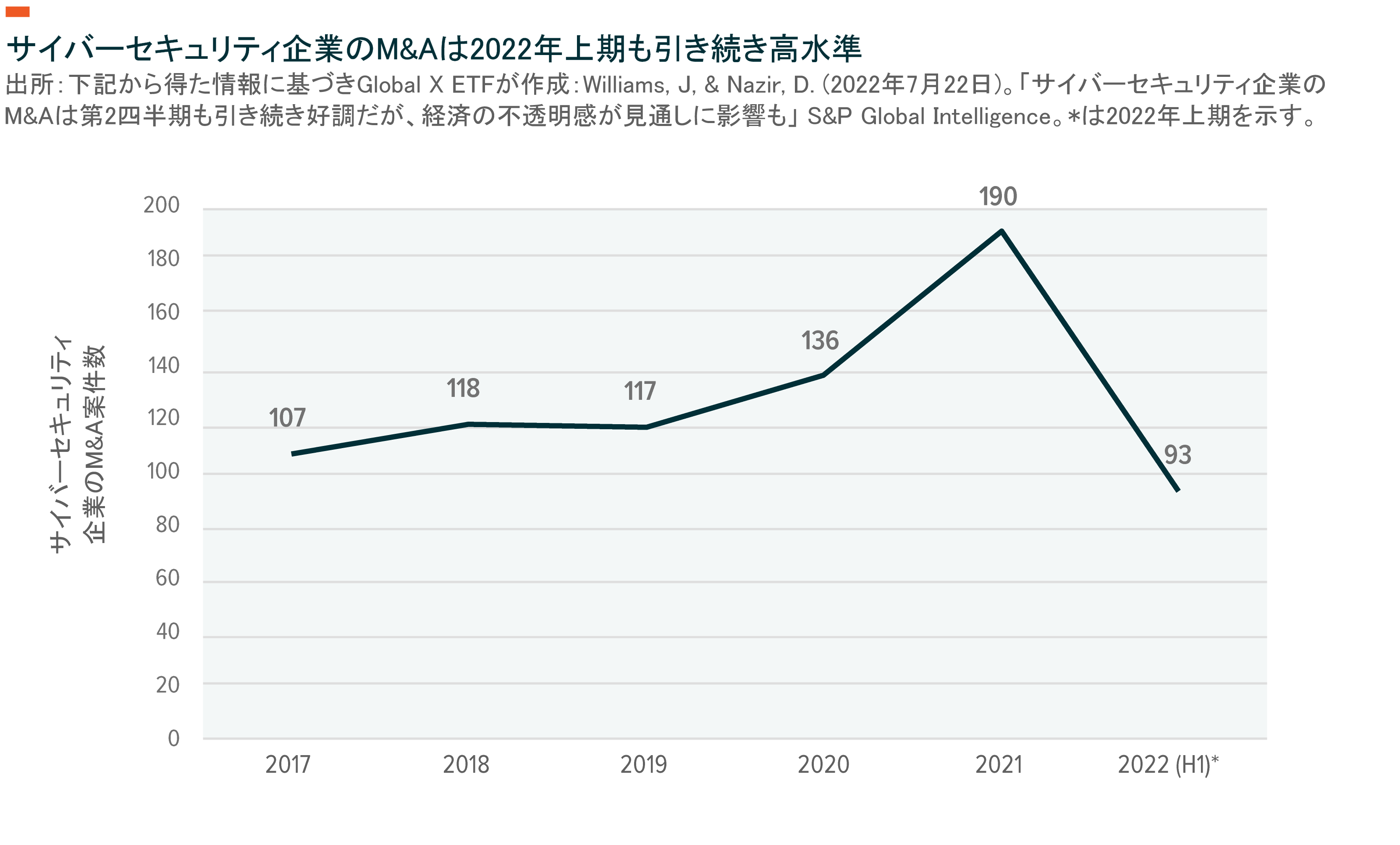

サイバーセキュリティ企業のM&Aは減速していない

市場の拡大に伴い、ワンストップソリューションを提供する主要ソリューションプロバイダーは、シェアの拡大、利益率の向上および同業他社より効率的な成長が可能となる立場にあるとGlobal Xは考えています。大手サイバーセキュリティ企業は、製品ポートフォリオの隙間を埋めるために小規模なスタートアップ企業の買収を模索しており、そうした大手企業による合併・買収(M&A)の動きは引き続き活発です。パロアルトネットワークスは9月にApiiroを6億米ドルで買収しました。20 また、クラウドストライクは2021年11月にHumioを4億米ドルで買収しています。21

巨大クラウドフランチャイズやハイパースケーラーなど、その他のサイバーセキュリティ企業も、既存のインフラソフトウェアポートフォリオの増強を図る目的で買収を検討しています。それらの企業にとって、セキュリティソフトウェアは、大手クライアントを確保し利益率を向上させる手段となりえます。また、プライベートエクイティ企業も、サイバーセキュリティ業界のM&Aにおける主要プレーヤーとなりつつあります。それらの企業は、特定のカテゴリーに属する小規模なサイバーセキュリティ企業を買収し、それらを組み合わせて市場を支配する企業を作り出すというシンプルな戦略を採用しています。

最も直近で行われたサイバーセキュリティ企業の買収は、他のテクノロジー市場よりも割高な価格で実行されました。2022年6月現在、公表された買収案件の収益倍率は中央値で9倍を超えており、サイバーセキュリティ企業の平均売上高を約25%上回っています。22

政府のサイバーセキュリティ投資は拡大の見込み

企業のオンラインでの業務環境のセキュリティ確保は、各国政府にとっての最優先事項です。世界の企業は、サイバー犯罪に起因するデータ漏洩、罰金、生産性の低下、身代金および全体的な事業の失敗につながる攻撃により、年間で約6兆米ドルの損失を被っています。23 サイバー犯罪の影響は、特に小規模な企業に大きく現れます。

米国の2023年度予算では、サイバーセキュリティ投資が前年比で約10%引き上げられました。24 この予算には、国防総省がベンダーシステム全体にゼロトラストアーキテクチャーを導入するための予算110億米ドルが含まれています。25 また、インフラ投資・雇用法には、地方自治体の資産の保全を目的とした20億米ドルの予算が盛り込まれています。26 米国政府がこのようなサイバーセキュリティに対する取り組みを実施していることから予想すると、その他各国政府も防衛増強の一環としてサイバーセキュリティ投資を拡大する可能性があるとGlobal Xは考えています。

結論:サイバーセキュリティ業界は今回の景気後退下でも有利な立場にある

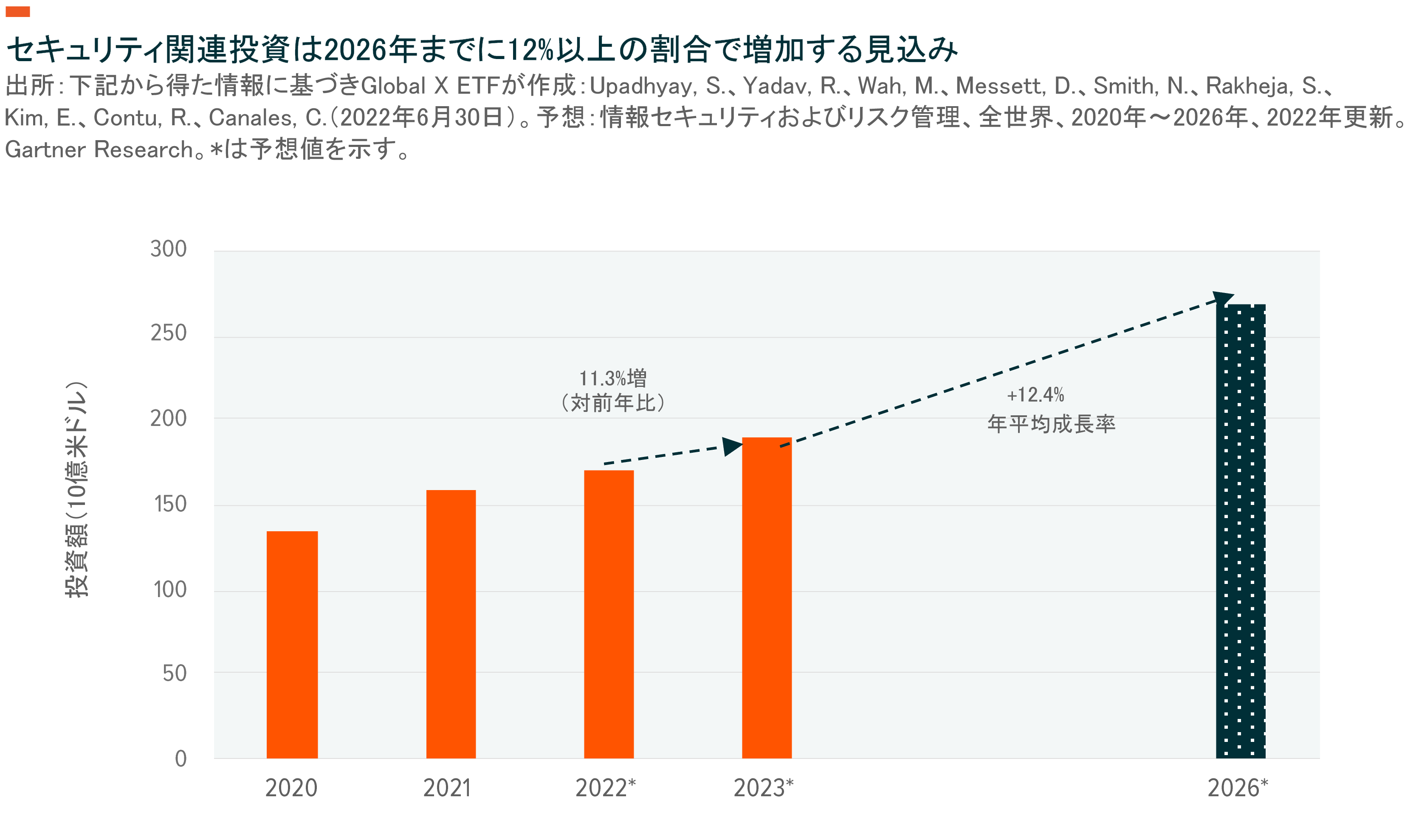

サイバーセキュリティはその他のテクノロジーと歩調を合わせて進化しなければなりません。サイバー攻撃の増加と、企業によるテクノロジー製品への支出拡大に伴い、サイバーセキュリティ対策の重要性は大きく高まっています。2023年は景気後退的な環境となることも予想されますが、セキュリティ投資が抑制されることは考えにくいと思われます。全世界における企業の最高情報責任者は、2023年に最優先すべき予算としてサイバーセキュリティを挙げています。27 全世界のセキュリティ投資は、2020年には約7%増、2021年には約14%増となりましたが、それに続いて2022年にも約7%増加し1,650億米ドルを超えるものと予想されています。28、29

投資が特に顕著となるのは、クラウドセキュリティ、エンドポイントセキュリティ、データセキュリティ、IDおよびアクセス管理、ならびにインフラセキュリティの各分野だと考えられます。それらは、コロナ禍の期間に浮上したコンピューター使用のニーズにより重要性が高まってきた分野です。現在行われているサイバーセキュリティ投資全体のうち、約50%はカスタムサービスに投入されています。また、クラウド展開ソリューションも同じく有望な分野となる可能性があります。30

以上をまとめると、投資の成長率は今後5年間にわたって上昇を続ける可能性が高く、よりスケーラブルなクラウド展開ソリューションに対する需要がそれを支えるとGlobal Xは予想しています。一方、2022年11月10日現在で、サイバーセキュリティ銘柄の株価は年初来28%の下落となっています。31 このような成長軌道と一時的な停滞から見て、このテーマには魅力的な上昇可能性があるとGlobal Xは考えています。