重要鉱物:現代経済を支える基盤

本稿は、グローバルXの代表的リサーチプロジェクトCharting Disruptionの中で取り上げた主要なテーマをさらに掘り下げるシリーズの1つです。

重要鉱物・材料は、技術革新と今後の経済を支える基盤です。AIデータセンター、再生可能エネルギーシステム、電気自動車、防衛テクノロジーをはじめとする破壊的技術は、銅、リチウム、レアアースなどの多様な材料がなくては成り立ちません。このため、その需要は今後数十年にわたって急増すると予想され、供給が追いつかないこともあるかもしれません1。潜在的な供給不足から生じるリスクを軽減しつつ、将来の需要を満たすために、鉱物の生産・加工、バッテリー技術への多額の投資が必要になると見込まれます2。

重要なポイント

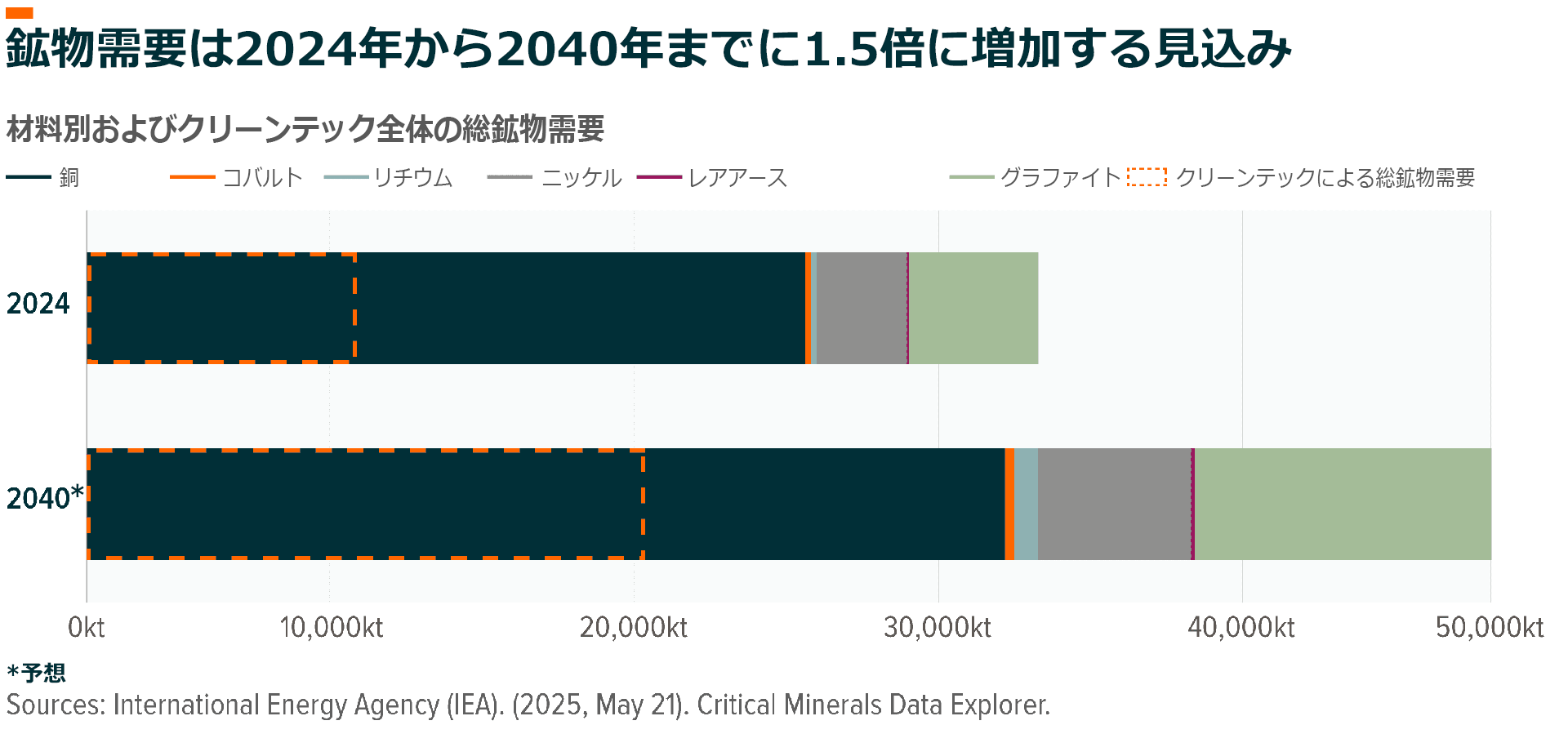

- 電気自動車、再生可能エネルギー、データセンターなど、鉱物使用量の多いテクノロジーやインフラの普及に伴い、世界の重要鉱物の需要は2024年から2040年の間に1.5倍に増加すると予測されています3。

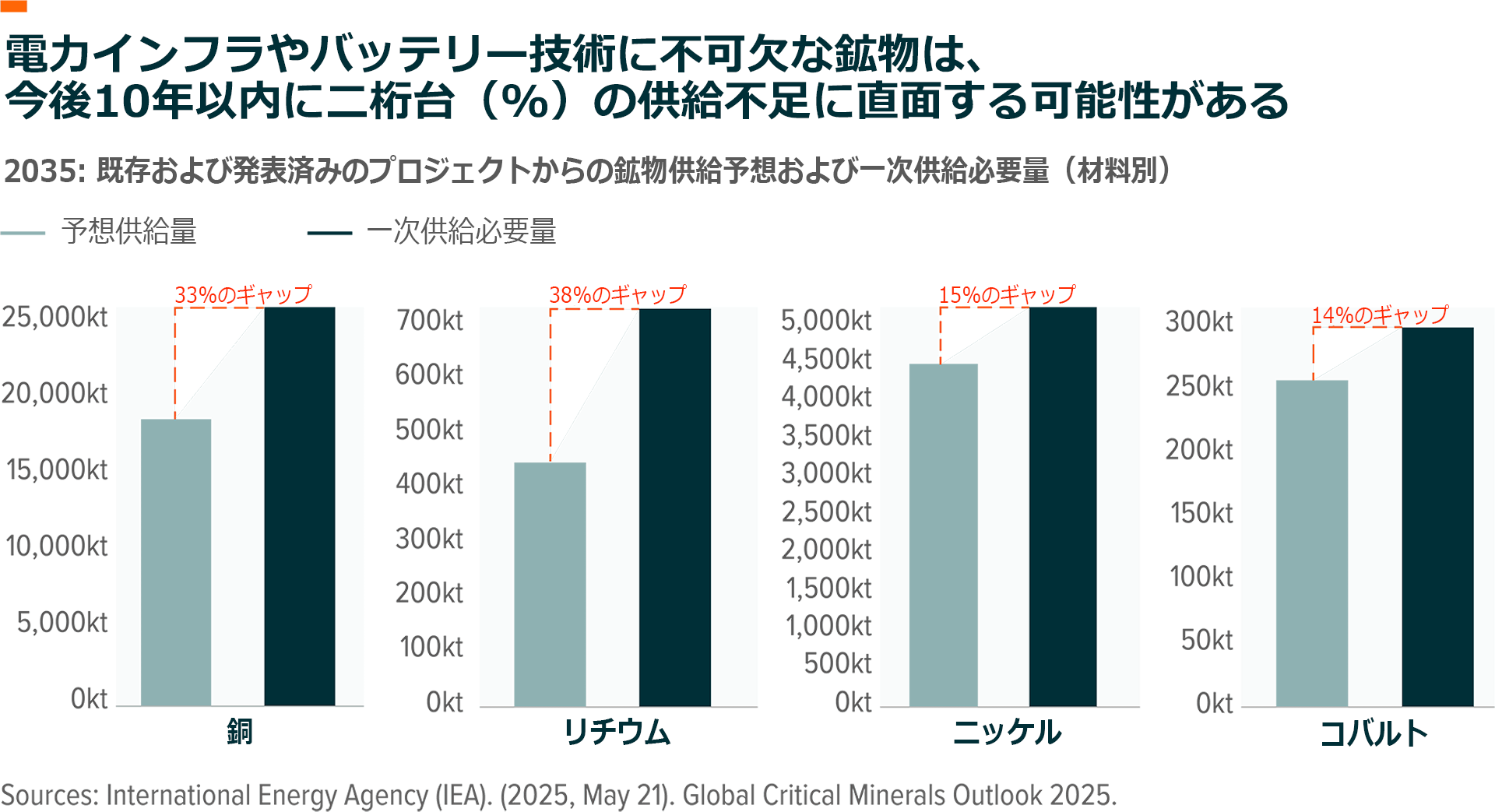

- 電力インフラや破壊的技術に不可欠な鉱物は、今後10年以内に、二桁台(%)の供給不足に直面する可能性があります4。

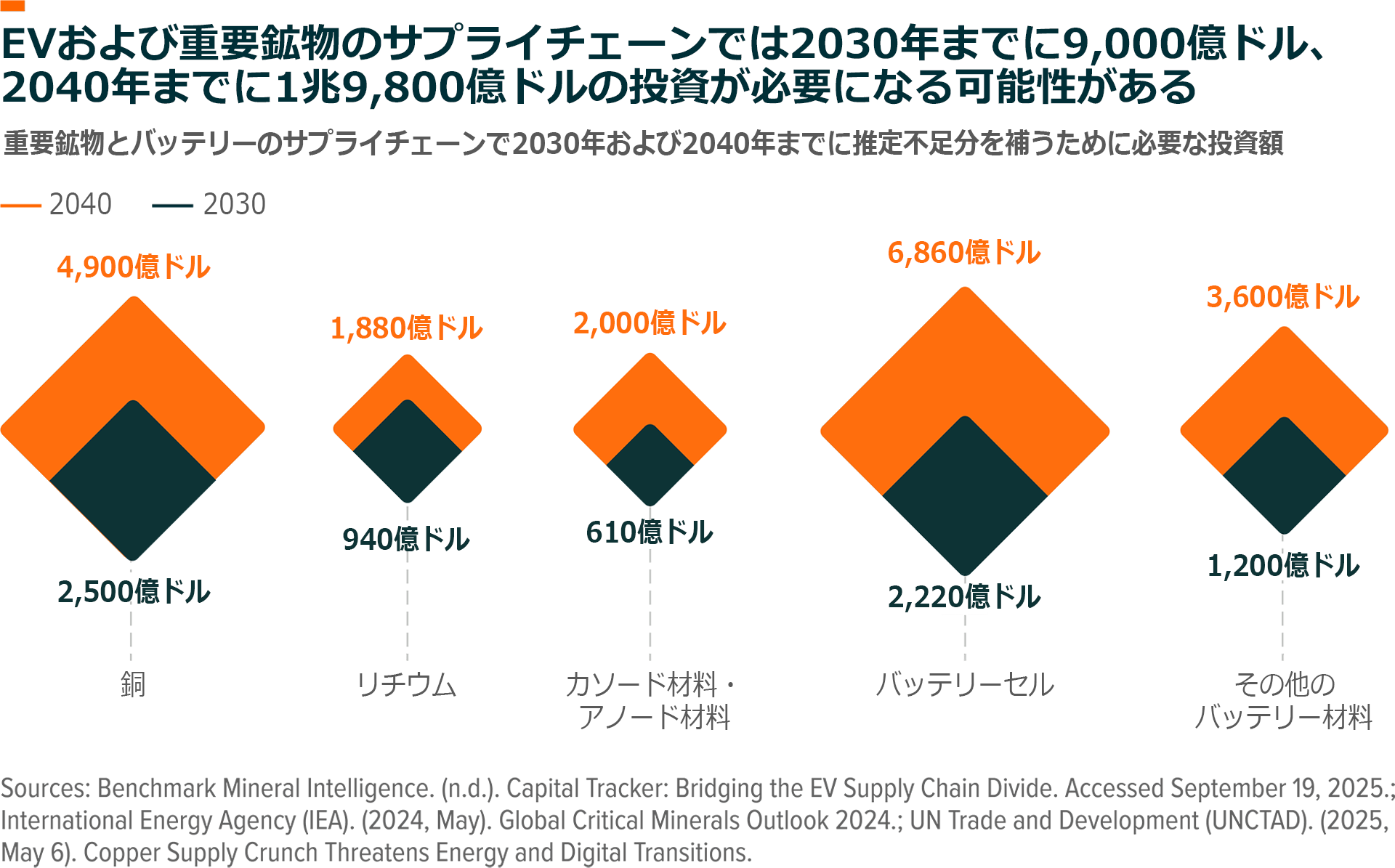

- 重要鉱物のサプライチェーンでは、供給リスクを軽減し、追加需要を満たすために、2040年までに約2兆ドル(310兆円)の投資が必要になるでしょう5。

AIや電化を支えるテクノロジーは重要鉱物に大きく依存

現代の多くのテクノロジーは資源を大量に消費する性質があるため、電力、輸送、データセンター、製造、防衛といった産業は、これからの重要材料の需要を促す原動力になると予想されます。銅、リチウム、ニッケル、コバルト、グラファイト、レアアースや、その他の材料の総需要は、2024年の35,380キロトン(kt)から2040年には52,000kt超(1.5倍)に増加する可能性があります6。

クリーンな電力・輸送技術の拡大に伴い、総鉱物需要に占めるクリーンテックの割合は2024年の28%から2040年には41%に上昇すると予測されています7。電気自動車(EV)は従来の内燃エンジン車と比べて最大で6倍もの鉱物を必要とし、1台あたり2.4倍の銅が使われる可能性があります8。同様に、風力発電や太陽光発電システムは、天然ガス火力発電所の6~13倍の鉱物を消費するでしょう9。例えば、風力タービンのモーターにとってレアアースは不可欠ですが、天然ガス火力発電施設では使用されていません10。

輸送やエネルギーのほか、バッテリーエネルギー貯蔵システムも、鉱物(特にリチウム、コバルト、ニッケル、銅)の消費量を押し上げる主要な原動力として浮上しています。2024年にはリチウム需要の増加分に占めるエネルギー貯蔵の割合は9%にとどまりましたが、この割合は急速に拡大しており、今後数年でさらに大きな需要源となる可能性があります11。これらのシステムを支えるために必要な送配電網インフラも、銅などの導電性材料に大きく依存しています。

クリーンテック以外では、ドローンからロボットに至るまで、防衛テクノロジーはレアアースに依存しています。同時に、AIデータセンターでは銅、アルミニウム、レアアースなどの鉱物が大量に消費されるようになっています。銅は導電性が高いため、ネットワーク、冷却、配電システムに不可欠です。AIのワークロードの増加に伴い、データセンターはデジタル経済において最も鉱物使用量の多い分野の1つになると見込まれます。

電化とAIの導入が加速する中、鉱物は供給不足になる可能性

銅、リチウム、ニッケル、コバルトは、2035年までに二桁台(%)供給不足に陥る可能性のある材料であり、中でもリスクが高いのが銅とリチウムです12。新規鉱山の開発パイプラインの縮小、プロジェクトの長期化、サプライチェーンの過度の集中といった要因が、長期的な供給リスクをもたらします。

従来、銅需要は景気循環と連動していました。今後は、需要の原動力が、電化やAIデータセンターといった構造的な要因に移行することで、需要水準はさらに高くなり、それが持続する可能性があります。一方で、このような需要の増加は、銅の供給が減少する時期と重なります。鉱石品位の低下と埋蔵量の枯渇により採掘プロジェクトのパイプラインが限られていることから、世界の銅の採掘供給量は2020年代の終わりまでにピークを打つとみられます13。2035年までに、世界の銅需要と供給可能な量の間には33%のギャップが生じる可能性があります14。

リチウムは、ここ数四半期にわたって多くの大手鉱山企業が生産・拡張計画の縮小を図っていることから、長期的な供給リスクに直面しています。リチウムの年間需要は、2024年の120万メトリックトンLCEから、2030年までに250万~330万メトリックトンLCEに達すると予測されています15。これは、2030年代の初めに再びリチウム不足となり、2035年までに38%の需給ギャップが予想されることを意味します16,17。

レアアースは他の鉱物や金属と比べると比較的豊富ですが、激化する米中貿易摩擦の渦中にあります。2025年10月9日、中国はレアアースの供給および微量のレアアースを含有する磁石を含む製品に関する輸出規制を発表しました18。中国はサプライチェーン全体を支配する主要国であるため、大きな供給リスクをもたらします。調査会社のベンチマークによると、中国はレアアース採掘の69%、精製の91%、レアアース磁石製造の94%を占めています19。

供給リスクを軽減しながら需要増に対応するには数兆ドルが必要に20

リチウム供給、バッテリー材料、バッテリーの潜在的な不足に対処するだけでも、2030年までに5,000億ドル(77.5兆円)近い投資が必要になる可能性があります21。2040年までにリチウム電池のバリューチェーン全体で供給不足を防ぐために必要な投資総額は、推定1兆4,300億ドル(2,216.5兆円)に達します22。同じ期間に銅需要を満たすには、4,900億ドル(76兆円)が必要となるでしょう23。

各国政府は、多くの重要鉱物の戦略的重要性を踏まえ、投資を奨励する取り組みを強化しています。米国では、国内の重要鉱物・材料の供給確保は、しばしば政党を超えて支持されてきました。2025年に、トランプ政権は、リチウムとレアアースの国内生産を支援するために、リチウム・アメリカズとMPマテリアルズの株式を取得しました24。同様に、欧州連合は2025年初頭に、リチウム、銅、コバルト、ニッケル、マンガン、レアアースなどの重要鉱物の国内生産の推進を可能にする47のプロジェクトを選定しました25。2024年に成立した重要原材料法(Critical Raw Material Act)は、EUが2030年までに原材料需要の25%を域内活動で賄うという目標を定めています26。

結論:世界の電化とデジタル化に不可欠な重要鉱物

世界経済で破壊的技術の大規模な導入が進むにつれて、重要鉱物の需要は急増する見込みです。この需要を満たし、サプライチェーンの脆弱性を低減するには、探査、加工からバッテリーのイノベーションに至るまでバリューチェーン全体にわたる継続的な投資が必要です。投資家にとっては、今後、現代経済を形成する要素の長期的な成長機会をとらえるために、このような構造的なトレンドに関わることが重要だと考えられます。

関連ETF

関連商品へのリンク先はこちら:

2646 - グローバルX メタルビジネス-日本株式 ETF