カバード・コール&グロース:エクイティのアップサイドの可能性を備えた配当に代わる選択肢

デリバティブ・インカムETF分野には引き続き膨大な需要があります。2023年には、米国で上場されているETFに流入した新規資産全体の5%をバイライト・オプション・オーバーレイ戦略(コール・オプションの売却を活用した投資戦略)が吸収しました1。このトレンドは2024年の前半も続いています2。

バイライトのバージョンの一つがカバード・コール&グロース戦略です。この戦略はオプション・プレミアムによるインカム収入と、原資産の値上がり益の両方の獲得を目指しています。金利は高止まりしていますが、エクイティ・インカムの需要もあります。配当戦略におけるエクイティのセクターやスタイルボックスの偏りについて、投資家は同じエクイティをコアとしたカバード・コール&グロース戦略で補完または代替できる可能性があります。本稿では、グローバル Xの旗艦ETFであるカバード・コール&グロースETF、グローバルX NASAQ 100・カバード・コール 50 ETF(QYLG)およびグローバルX S&P 500・カバード・コール 50 ETF(XYLG)がポートフォリオに対する合理的な追加という役割をどのように果たしているのか詳しく論考します。

重要なポイント

- QYLGおよびXYLGで採用されている戦略は、ナスダック100指数やS&P 500指数などの有名な株価指数に対するロング・ポジションを維持しつつ、ポートフォリオの想定エクスポージャーの半分に相当するカバード・コールを売る仕組みになっています。この種の戦略は、アロケーション・プロセスを簡素化し、配当戦略の代替という役割を果たすことがあります。

- 配当戦略は、特定の市場セクターに対するエクスポージャーの偏りを含む、潜在的な欠点を伴うことがあります。指数ベースのコールを売る戦略を実行すると、ポートフォリオでインカムを創出する役割を担うことになり、こうした懸念の軽減に役立つ可能性があります。

- 金利は高止まりしていますが、バイライトETF戦略から得られる高水準のオプション・プレミアムを期待できるため、この戦略には根強い需要があります。逆に、高配当銘柄を投資対象にしているETFへの資金フローは相対的に縮小してきました。

エクイティ・インカムETF分野におけるグローバル Xの50%カバード・コール戦略を理解する

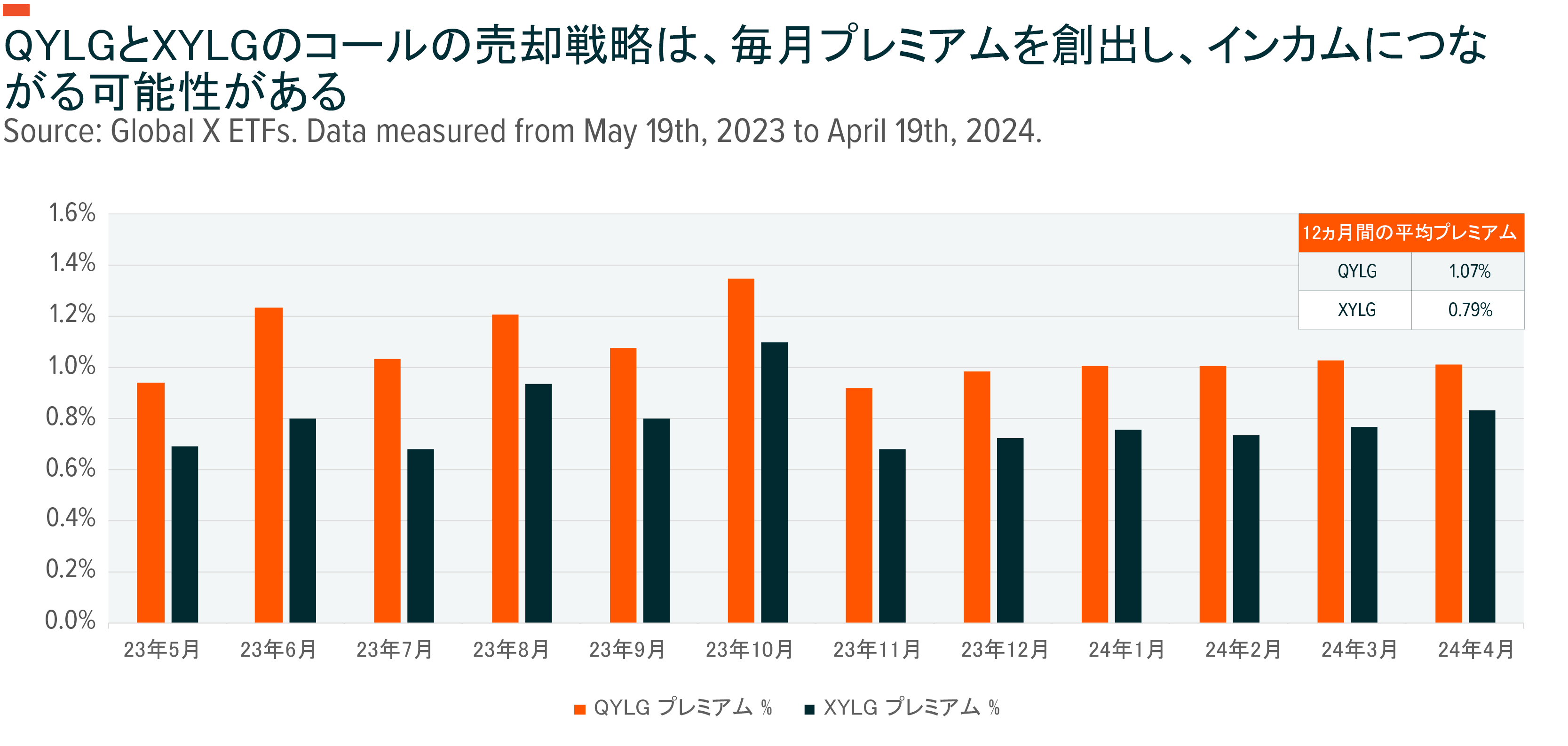

エクイティを基盤にしたETF分野は進化を続けており、QYLGやXYLGのようにオプションをシステマチックに売る戦略は中核的な構成要素を代表するまでに成長しました。いずれのETFも、それぞれの株式ポートフォリオの50%を毎月「アット・ザ・マネー」(ATM)で売る、現金決済型のインデックス・コール・オプションとし、ポートフォリオの残りの50%については現物の裏付けのない状態にするカバード・コール&グロース戦略を実行しています。各々のETFはそれぞれの基準インデックスのアップサイド可能性の半分を現金化しつつ、オプションを毎月システマチックに売る戦略によって、純資産価値の1%を上限に、受け取ったプレミアムの半分を分配すればインカムの源泉にすることができると期待されています。

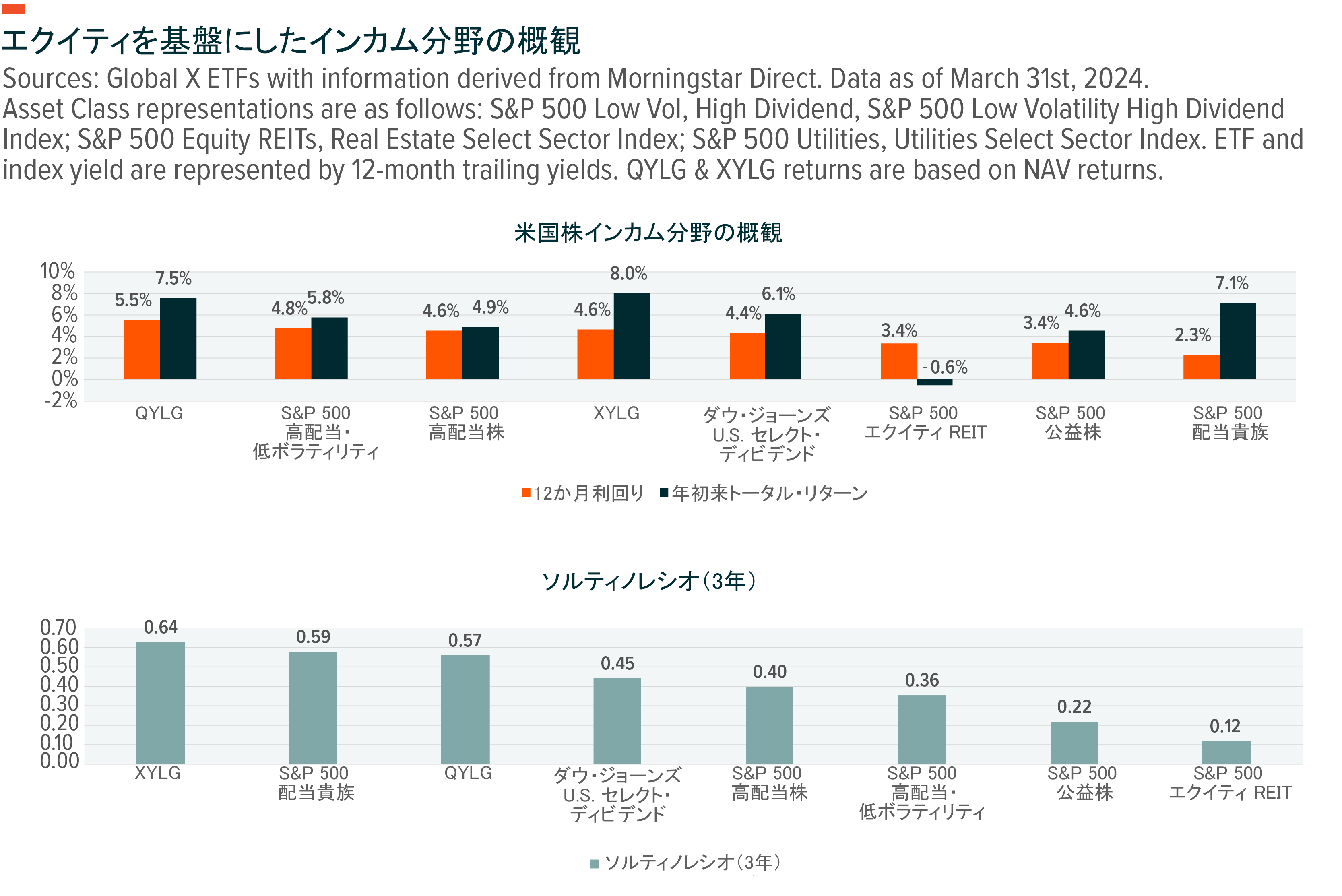

従来からオプション価格と正の相関関係にあったインプライド・ボラティリティは、最近では、歴史的に低い水準で推移する傾向が見られます3。しかし、オプションの行使価格が取引当初の参照指数の時価に近付くほど、コール・オプションの価値は上昇するため、コール・オプションを「アット・ザ・マネー」で売ることによってオプションの潜在的なプレミアムは増大します。最近では、いずれのETFも、この要素を背景に、米国の有名な高配当インカム指数に比べて魅力的な利回りを提供することができています。事実、年初来では、2024年3月31日現在、いずれのETFもS&P 500高配当指数およびS&P 500配当貴族指数をアウトパフォームしています。ソルティノレシオ(ダウンサイドリスクに対するリターン)を分析すると、XYLGは過去3年間にわたってリスク調整後で両方の指数をアウトパフォームしてきました。

配当戦略によってセクター別とスタイル別のリスクが増大する可能性

XYLGとQYLGでは、S&P 500指数とナスダック 100指数のそれぞれに連動する原資産エクスポージャーを維持することにより、配当狙いの所謂「バリュー型」集中から顧客の投資を分散できるようにしています。この中には、金融や素材など、景気循環の影響を受けやすい業種に属する銘柄のほか、生活必需品や公益事業など、景気循環の影響を比較的受けにくいディフェンシブセクターの銘柄も含まれています。高配当戦略はディフェンシブなセクターに偏りがちですが、当ETFではコール・プレミアムを受け取ることがディフェンシブな役割を果たしていると言えます。

現在、平均的な高配当ETFでは、情報技術セクターがS&P 500指数に比べて19ポイント差、またナスダック 100指数に比べるとさらに大幅な差でアンダーウェイトされています。この結果として、これらと同じ戦略では大型株が平均的にアンダーウェイトされており、インカム投資では小型及び中型のウェートが高まるリスクがあります。しかし、配当インカムではなく、S&P 500またはナスダック100カバード・コール戦略を通じたプレミアムによってエクイティ・ポートフォリオのインカム増大を目指すことにより、グロース中心セクターの成長からもその恩恵を受けることが期待できます。

株式市場はバイライトETFを採用する波に乗りつつある

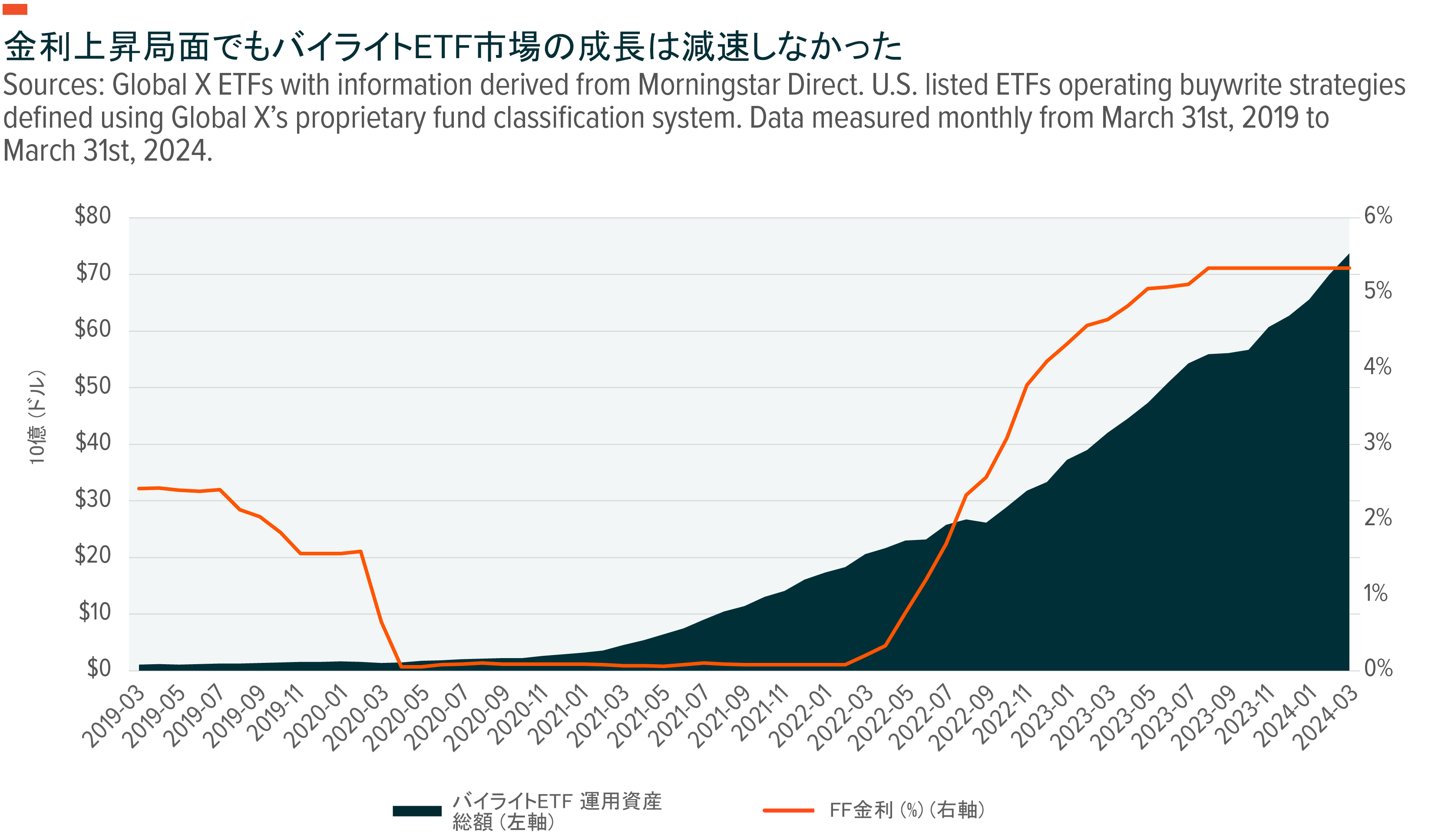

バイライトETFは、10年以上にわたり、一般投資家に利用されてきました。新型コロナウイルス大流行時の米FRBによるゼロ金利政策が最近展開されてきた急激な成長ストーリーの触媒としての機能を果たしたのはごく最近のことです。そのような環境において、米国ハイイールド債の最低利回りは2021年6月には過去10年間における最安値の3.75%まで低下しました4。クレジットでは目標とのギャップを完全に埋めることができなかったため、高い利回りを維持することが期待されるバイライト戦略のような代替的な手段によって不足分を補い、目標を達成することができました。配当を重視する投資にも同じような需要が現れており、過去3年間にわたり、単一のセクター戦略を上回る新規資産の純増(1,080億ドル)を記録しました5。

市場の環境は変化してきましたが、インカムに対する投資家の需要は変化していません。過去12ヵ月間で、流入超過額が30億ドルにとどまった高配当ETFとは対照的に、バイライトETFは260億ドルもの流入超過を記録しました6。これは、オプション戦略から提供されるインカムの可能性が高まったことによるものです。

カバード・コール&グロースは高配当銘柄の代替案となりうる

高配当銘柄への投資は、従来から、インカム型エクイティ・ポートフォリオのコア構成要素の代表格でした。しかし、単純に高配当株への投資や銘柄を分散するだけではなく、バイライト戦略などこれまで主流でなかったインカム戦略の存在感が高まっている中でこれらを無視することが難しくなってきています。S&P 500指数とナスダック 100指数は、ますます、株価指数投資の中核的な基盤になってきました。2つの指数を合わせると、3.2兆ドルの運用資産(AUM)がロングオンリーETFおよびこれらの株価指数に連動しているミューチュアル・ファンド(MF)と関係しており、すべての米国株ETFとMFの運用資産の24%を占めています7。既にS&P500指数やナスダック100指数のエクスポージャーをとっている投資家にとって、QYLGおよびXYLGは同様のエクイティエクスポージャーを得ることができるため、インカムの配分を調整する際にポートフォリオ内におけるアロケーションが容易になるでしょう。

関連ETF

関連商品へのリンク先はこちら: