2025年米国インフラ通信簿:まだ標準以下、まだ資金不足

米国土木学会(ASCE)は3月下旬、米国のインフラに関する2025年の通信簿(採点表)を公表しました。この4年に1度の通信簿の最新版で米国は総合評価Cを獲得し、2021年のC-から改善しました1。これは一定の進展ですが、継続的に投資しなければ道路やエネルギー・インフラなどのインフラ資産の老朽化が経済成長の足かせになりかねないという、より深刻な課題も浮き彫りになりました。いくつかの主要なインフラ分野は連邦・州政府からの予算が急増したことにより改善しましたが、ASCEの推定によれば、重要なシステムのさらなる改善、近代化、維持には今後10年間で9兆1,000億ドル(約1,320兆円)の投資がさらに必要になります。この通信簿によれば、現時点で少なくとも3兆6,000億ドル(約520兆円)の資金が不足しています。これは開発企業と投資家の両方にとって大きな機会であるとグローバルXでは考えています。

重要なポイント

- 米国の多くのインフラ分野は、過去4年間で予算や投資が増えたことにより恩恵を受けており、総合評価が2021年のC-から2025年にはCに上昇しました2。

- エネルギーや航空、輸送など、評価対象カテゴリーの半分近くはDの範囲内での評価であり、米インフラ開発への大規模かつ持続的な投資の必要性を示しています。ASCEの推定によれば、米インフラの運営実績を改善・維持するためには今後10年間に9兆1,000億ドル(約1,320兆円)が必要になります3。

- 連邦政府の許認可プロセスを含む政策の改善や強靭化の優先的実施によって、米インフラ資産の障害発生やリスクをさらに最小化することができます。

米国のインフラは過去4年間で改善

2025年のインフラ通信簿は米インフラにとって一つの節目となりました。Cは、1988年に通信簿が始まって以降受け取った中で最高の総合評価であるだけでなく、評価対象となったインフラ資産のカテゴリーでD-以下の評価を受けたものがなかったのは初めてです4。この評価は現在および将来の容量、状態、資金調達、強靭性、運用・保守、安全性に関する基準を考慮しています。また、今回の評価ではインフラ・システムの容量が現在および将来の需要を満たしているかどうか、インフラ・システムの現在および近い将来の物理的な状態、インフラを改善するために要するコスト、複数の危険を伴う脅威やインシデントを防止、保護または迅速に復旧する能力がインフラ・システムにあるかなど、重要な問題が考慮されています5。

総合評価と多くのセグメント別評価で見られる改善は、総じてここ数年間で連邦・州政府によるインフラ開発への予算が増えた結果です。2021年11月に成立したインフラ投資雇用法(IIJA)は、米インフラ資産の近代化と拡張に対する新たな数千億ドルの直接的予算を含め、総額1兆2,000億ドル(約175兆円)の資金を供与しました6。2024年11月時点でIIJAの資金5,680億ドル(約83兆円)以上が、橋から道路、空港、電気自動車(EV)充電ステーションに至るまで州レベルの66,000のプロジェクトに割り当てられました7。

18の評価対象カテゴリーのうちほぼ半数近く(輸送、道路、ダム、堤防、港湾、内陸水路、有害廃棄物、公共公園)で、2021年通信簿よりも改善が見られました8。例えば、米国のダムの平均使用年数は依然として平均耐用年数を上回っている一方、数十億ドルに及ぶ連邦政府の予算によってダムの安全性が向上し、復旧が進みました。米国の港湾に関しては、ここ数年で年間予算額がほぼ倍増した結果、1,060件以上の港湾・水路プロジェクトが立ち上がり、需要水準の評価・対応能力が向上しました。IIJAは米国の輸送システムに1,080億ドル(約16兆円)の支援を提供し、ハドソン・トンネル・プロジェクトのような長年待ち望まれていたプロジェクトを推進しました9。

勢いを維持し、さらなる改善を生み出すには投資を持続する必要がある

これらの改善が見られたものの、ASCEの最新の通信簿は、米国全体のインフラの改善・維持にはまだ大きな課題があることを示しています。総合評価は改善を示していますが、Cは「普通レベル、注意が必要」を表しており、悪化の兆候がまだ広範囲に見られ、重大な欠陥やリスクの上昇を示す要素がいくつかあることを意味しています10。また、航空、輸送、ダム、エネルギー、道路、廃水などの9つの分野は「不良、リスクあり」を意味するDまたはD+が付与されました。これは、こういった全国的システムがやや良好~不良の状態にあり、「大半が標準未満で、多くの資産が耐用年数の終わりに近づいている」ことを意味します11。インフラへの需要が増加し、異常気象によるリスクが高まりつつある時代において、こういったシステムの状態と容量は「深刻な懸念をはらみ、障害が起きる可能性が高い」といえます12。

IIJA等の施策により、既に多くの分野で運営実績の改善が始まっていますが、その効果が十分に発揮されるまでには数年を要する可能性が高く、追加投資が必要になると推定されています。ASCEの推定によると、米国がインフラ資産の質を向上させ続けるためには、2024年から2033年までに合計9兆1,000億ドル(約1,320兆円)のインフラ開発投資が必要です13。一方、2024年から2033年までのインフラ開発として計画されている投資は官民合わせて約5兆4,500億ドル(約790兆円)です14。したがって、数兆ドル規模の投資が不足しており、連邦・州政府や民間が持続的に、また多くの場合、増額して投資を行うことによってこの不足を埋める必要があります。

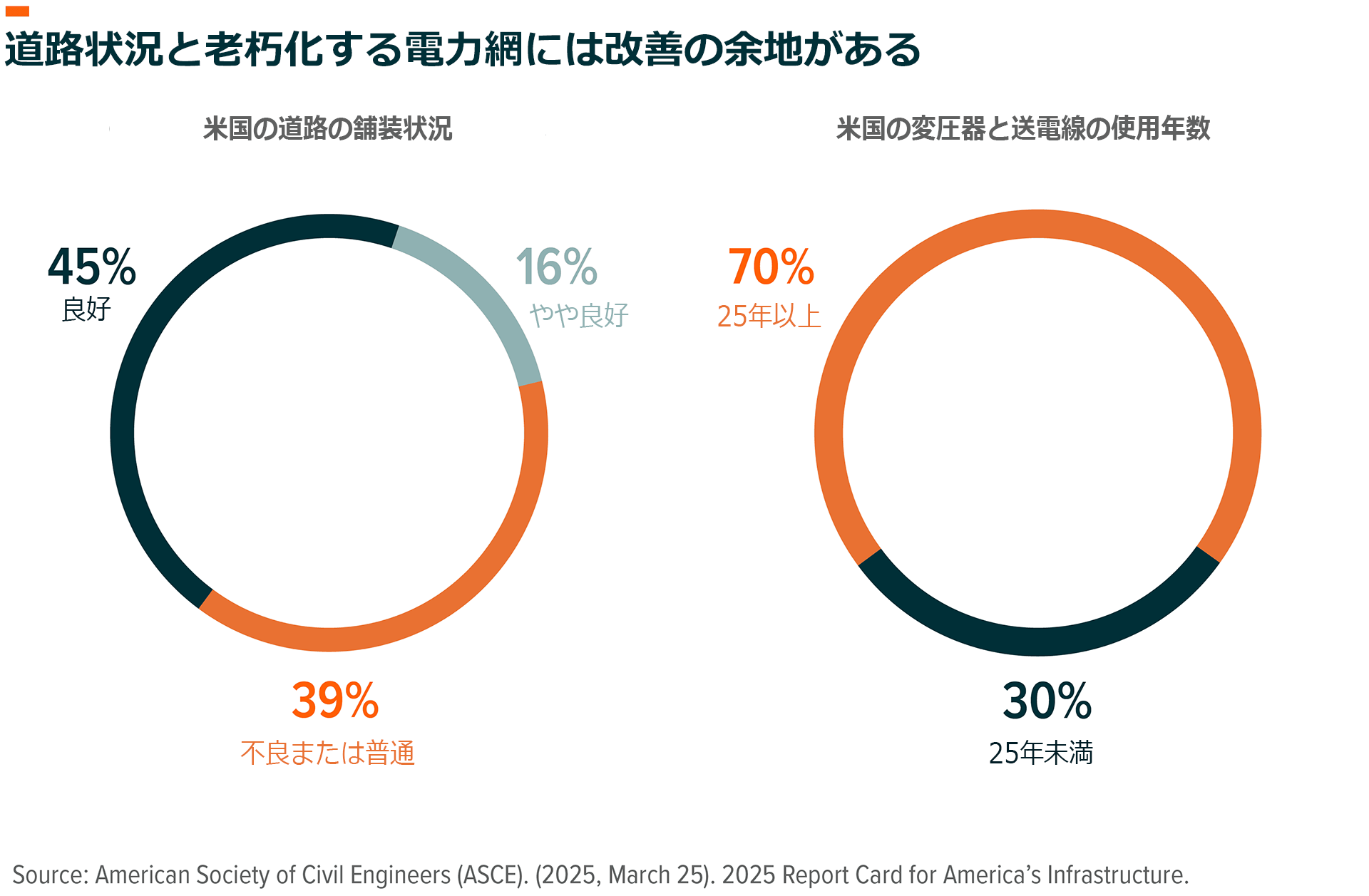

今回の通信簿によると、道路やエネルギー、学校が2033年までの推定投資ニーズが最も高い分野とされています。道路分野の評価は、2021年のDから2025年のD+へとわずかに改善されたにすぎません。米国の主要道路の40%近くが不良または普通の状態にとどまり、16%がやや良好の状態となっています。毎年、米国の平均的なドライバーは、劣悪な道路を渋滞の中で運転することにより年間1,400ドル以上の運転コストと時間のロスを負担しています。米国の道路網を改善するためには、2033年までに2兆2,000億ドル(約320兆円)以上の投資が必要になると推定されており、6,840億ドル(約100兆円)の投資不足が生じる見込みです15。

エネルギー分野は2021年のC-から2025年にはD+に評価を下げましたが、これは主に安全上のリスクと、電力インフラの容量が将来の需要に追いつかないのではないかという懸念によるものです16。2034年までに冬と夏のピーク時の電力需要はそれぞれ18%と15%増加する可能性があり17、2040年までに米国の年間総電力需要は2023年の水準から47%も増加する可能性があります18,19。しかし、送配電インフラに対する長年にわたる投資不足と、時間を要する複雑な許認可プロセスの結果、送電網の老朽化が進み、障害発生リスクが高まっています。将来の需要に対応し、リスクを最小限に抑制するための送電網の拡張と近代化には、2033年までに1兆9,000億ドル(約130兆円)近くが必要になると推定されています20。

橋梁や港湾のような評価の高い分野でさえ、適切なメンテナンスを行い、強靭化し、将来予想される需要レベルを満たすためには、今後数年間でかなりの投資が必要になると推定されています。米国の橋梁は2021年から2025年までC評価を維持していますが、やや良好な状態の橋梁の数が良好な状態の橋梁の数を上回っています21。また、平均耐用年数が50年であるのに対し、既存の橋梁資産の平均使用年数は47年です。米国の62万1,218の橋梁のうち6.8%が不良、49.1%がやや良好、44.1%が良好な状態にあります22。ASCEの推定によれば、橋梁については2024年から2033年の間に累計5,380億ドル(約78兆円)の投資が必要になります23。

政策の改善と強靭化の優先的実施により開発を加速し、リスクを軽減

国の評価を引き続き向上させるために、ASCEは米国のインフラへの持続的な投資に加えて、今後4年間で優先的に実施すべき2つの新たな事項、1)強靭化の優先的な実施と、2)政策とイノベーションの推進を提案し、概説しています。

強靭化の優先的な実施

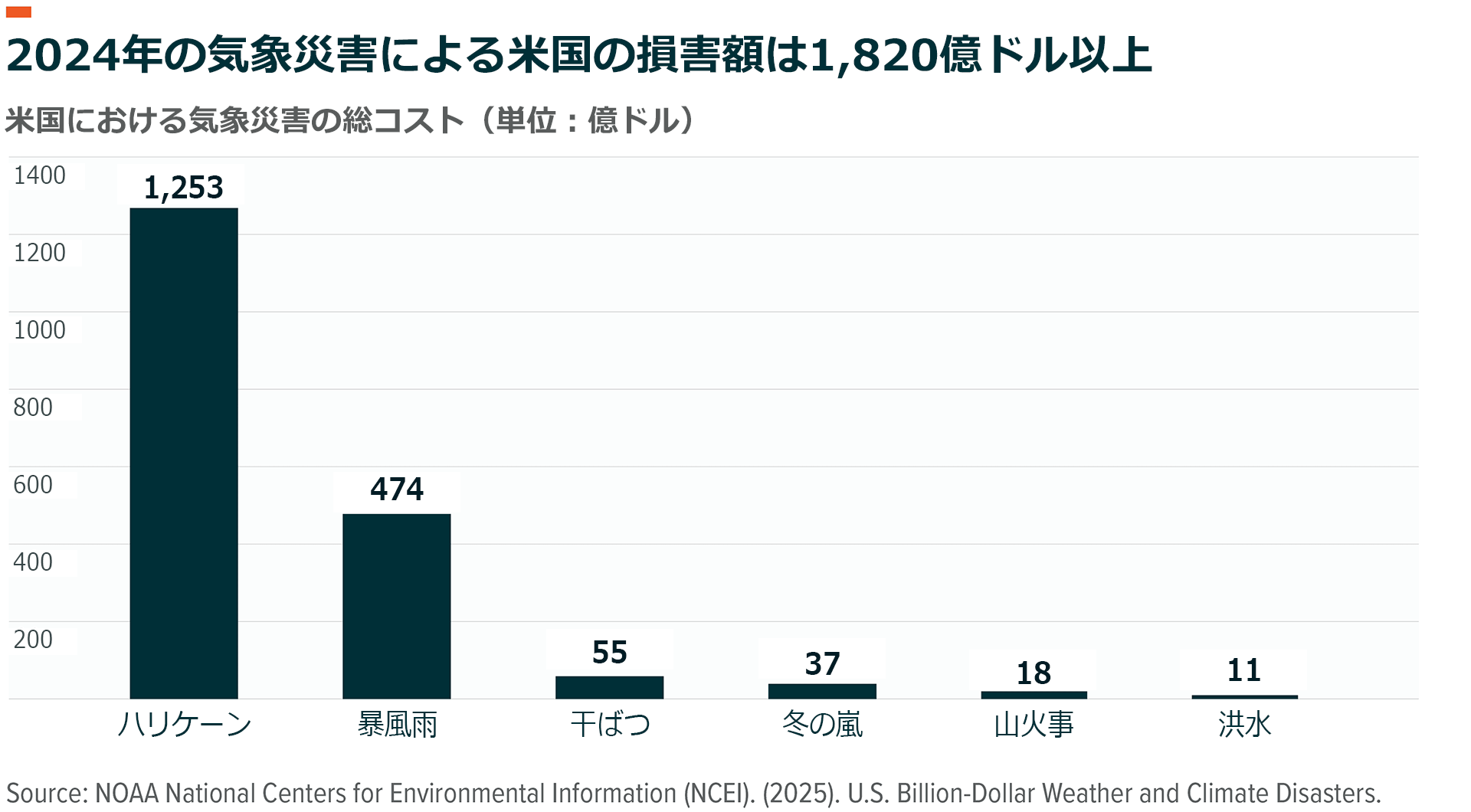

異常気象の頻度と深刻さが増す可能性が高いことを踏まえ、強靭化がますます重要になっています。2024年には、米国内で異常気象が27件発生し、1,820億ドル(約26兆円)以上の経済的損害をもたらしました24。

今後、より強固なインフラ資産の構築、洪水や火災などのイベント・リスクを軽減する最新の行動規範の準拠、より優れたリスク分析の実施、プロジェクト計画における強靭性の重視によって、国全体のインフラの質が向上する可能性があります。ある試算によると、地域社会は1ドルごとの強靭化投資に対し、災害後のコストを13ドル節約できます25。リスク管理計画や強靭化計画の立案、重要インフラの保護、電源管理のソリューション、災害リスクの軽減などのサービスを提供する企業は強靭性に一層注力することで恩恵を受ける可能性があります。具体的には、エーイーコム、ジェイコブス、クアンタ・サービシズ、トレイン・テクノロジーズ、エマソン・エレクトリック、イートン・コーポレーションなどの企業があります。

政策とイノベーションの推進

ASCEはまた、プロジェクト許認可プロセスの遅れを少なくする必要性を認識して対処するよう提案しています。多くのインフラ分野の開発企業にとって、複雑で時間のかかる許認可プロセスは依然として最も大きな障害の一つです。2023年に改革に取り組んだにもかかわらず、環境に係る承認を得るための重要なステップである環境影響評価書の審査の61%が依然として2年間の審査期限を超えています26。

複数の政府レベルでの承認および州をまたいだ承認を得る必要がある送配電(T&D)プロジェクトは特に許認可の影響を受けます。例えば、SunZia送電線プロジェクトは、10の連邦政府機関、5つの州政府機関、9つの地方当局から完全な承認を得るのに17年を要しました27。米エネルギー省の推定によれば、電力容量の増加や再生可能エネルギー発電への移行を支援するために、送電システムを2030年までに60%拡大する必要があります28。

したがって、許認可制度の改善は米国の多くのインフラ・ネットワークで改善を加速させ、開発機会の数を増やすのに貢献する可能性があります。送配電インフラや製造施設、データセンター、輸送施設の構築に関わる企業を含め、米国のインフラ開発バリューチェーン全体の企業が恩恵を受ける可能性があります。

結論:インフラの老朽化は米インフラ開発にとって引き続き大きな追い風

米国の互いに接続したインフラ・ネットワークシステムは米国経済の中心に位置しています。これらのシステムの多くは過去4年間で改善されてきましたが、将来の需要を支え、公共の安全を確保するためには、さらに多くの取り組みと投資が必要です。要するに、米国のインフラの大部分は時代遅れであり、需要の増大や異常気象パターンの変化、先進技術の導入に関連したリスクが高まっています。グローバルXでは米国のインフラ開発は官民双方の投資の中心であり続け、投資家に魅力的な機会を生み出す可能性があるとみています。

関連ETF

関連商品へのリンク先はこちら: