電気自動車業界の鍵を握るリチウム採掘者と電池メーカー

自動車は内燃機関から燃料電池駆動車への移行が進んでおり、消費者、自動車メーカー、政府がそれぞれに移行の動きを加速させている中で、電気自動車のサプライチェーンは曲がり角を迎えています。電気自動車(EV)のブームが盛り上がることで脚光を浴びるのは下流セグメントばかりです。大手自動車メーカーのようにかっこいい新車を披露したり各車種を今後数年で電動化すると大々的に発表したりすれば注目が集まるのは当然といえば当然でしょう。しかし、電気自動車の成長が今後どのように進展するかについては、下流の自動車メーカーではなく、上流のリチウム採掘企業や電気自動車用燃料電池を原料の抽出から製造する電池メーカーが最終的に鍵を握ると弊社は考えています。ここ数年のリチウム価格下落により採掘企業は生産能力の拡大を手控えていますが、今後の需要増加に伴ってそれがサプライサイドの問題点となる可能性があるのです。電気自動車が全世界に普及するにはリチウム採掘や電池製造への投資拡大が絶対に必要だといえるでしょう。

重要なポイント:

- GMやフォードなどの大手企業は自社の各車種を今後10年から15年で電動化するために数十億ドル規模の投資を行っています。

- 米国、中国、欧州などの主要市場では政府が助成を行って電気自動車の普及を推進しています。

- 増大する電気自動車の需要に対応するには燃料電池の大幅な増産が不可欠であり、それを巡って全世界の主要政府、電池メーカー、自動車メーカーが設備拡大競争を繰り広げています。

- リチウム市場はこれまで供給過剰の状態にあり、生産能力拡張に向けた投資が遅れているため、電気自動車の需要が今後増大すれば燃料電池向けの重要な材料が不足する恐れがあります。

大手自動車メーカーは電気自動車に重点をシフト

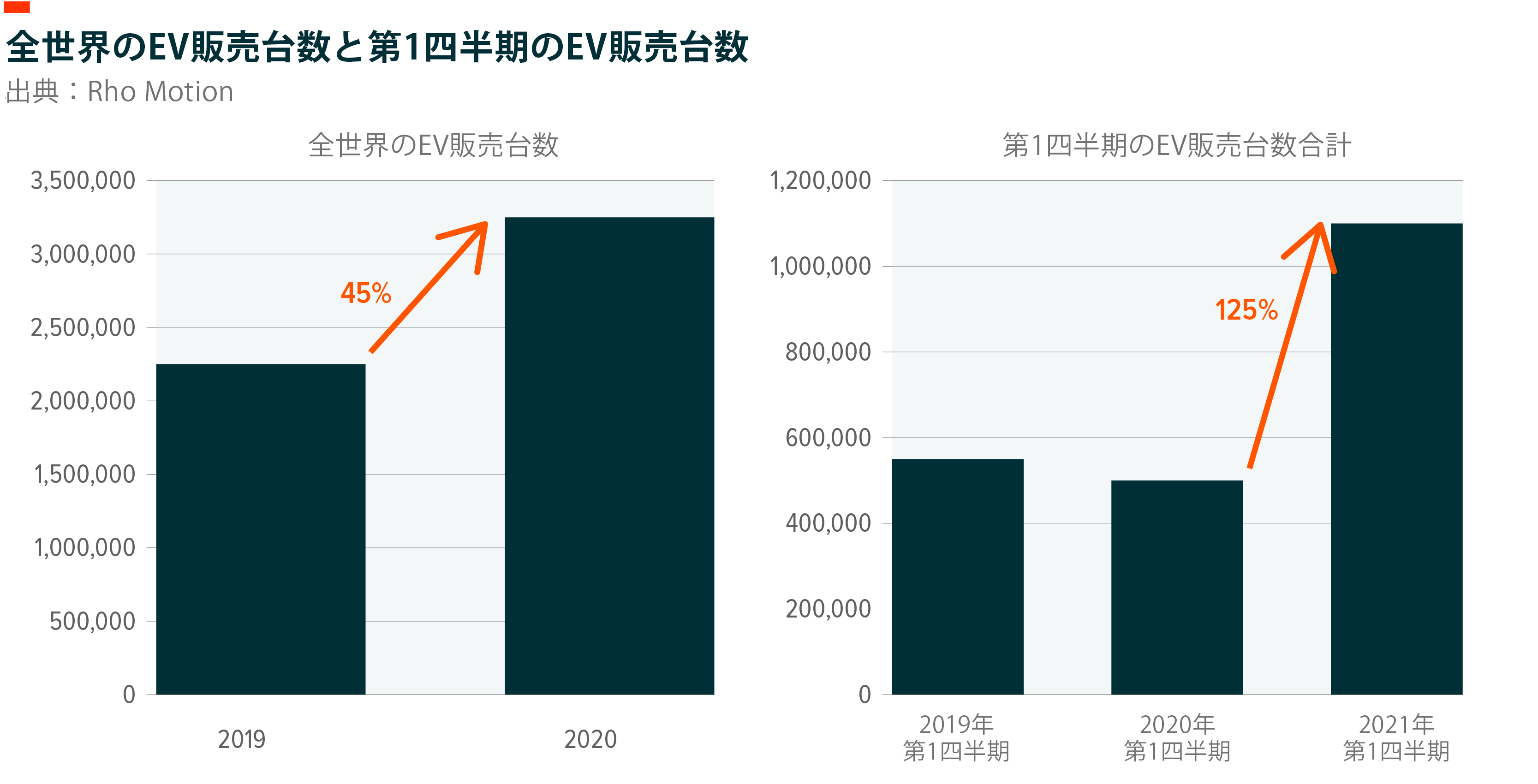

2020年において、全世界の自動車販売台数に占める電気自動車の割合は5%未満でしたが、電気自動車の販売台数自体はコロナ禍の中でも45%増加して320万台に達しました。1,2 2021年第1四半期の電気自動車販売台数が前年同期比125%増の110万台となっていることを見ても、好調な動きは2021年も続くと思われます。3 それに対して内燃機関車の販売は低迷しています。2020年の販売台数は14%の減少となり、2021年第1四半期には反発に転じたものの同四半期全体では8%の増加にとどまると予想されています。4,5

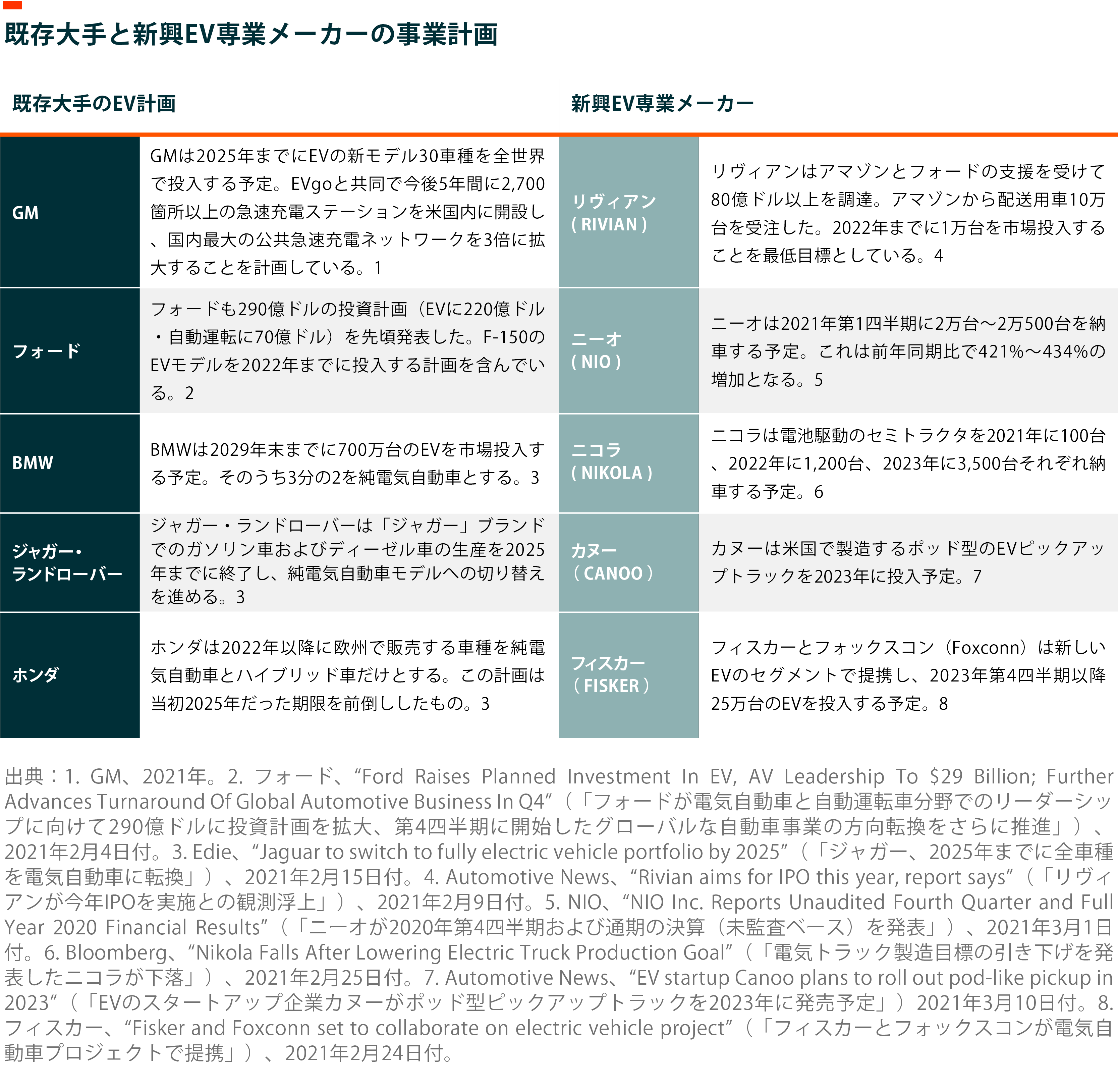

電気自動車の販売台数が内燃機関車を上回って成長する中で、大手自動車メーカーは自社の各車種を電動化する方向に重点を移しています。GMは全車種を電動化する計画を進行させており、電気自動車の新モデル30車種を2025年までに全世界で投入するため、フル電動と自律型走行車に270億ドルを投資すると発表しています。6,7 同じくフォードも電気自動車と自動運転車に今後290億ドルを投資すると先頃発表し、米国で1981年以来のベストセラーであるピックアップトラック「F-150」のEVモデルを公表しました。8 また、フォルクスワーゲングループも、電気自動車、ハイブリッド動力装置、デジタル技術の分野に今後5年間で730億ユーロ(860億ドル相当)の投資を行うとの計画を発表しています。9 そのほか、大手自動車メーカーのほとんどが、EVが主流となる将来に向けて巨額の投資を行っています。

自動車メーカーが巨額の投資により製造プロセスを刷新して電気自動車や様々な燃料電池駆動車を提供する方向に本腰を入れ始めたことは、電動化輸送手段の普及にとって大きな役割を果たします。製造面では、GM、フォード、フォルクスワーゲンといった巨大な企業規模の参入に与り、消費者にとっての価格を引き下げることができ、航続可能距離や充電速度といった重要な機能の改良も可能になると考えられます。また、様々なサイズ、スタイル、価格帯の豊富なモデルの中から選択することができるため、ほぼ全ての購入者が購入を検討したいモデルを見つけることができます。

政府の政策が電気自動車の需要を加速させる

電気自動車のラインナップ拡充に向けた自動車メーカーの投資に加えて、世界各国の政府による支援策も電気自動車の普及を押し進めています。

米国では、インフラ投資に重点を置いた1,740億ドルのアメリカ雇用プラン(American Jobs Plan)をバイデン大統領が公表しましたが、これは米国の電気自動車エコシステム全体を支援するものです。この政策は、需要面では、大衆市場の電気自動車モデル、大型車やトラック、乗合バスやスクールバスの購入に対してインセンティブの提供や助成を行うほか、連邦政府の車両64万5千台を電動化する資金を供給するものです。また、供給面では、国内の電気自動車製造設備への投資拡大にインセンティブを与える内容となっており、具体的には自動車メーカーの税額控除(tax credit)、燃料電池組立施設への費用分担補助金の付与、中型および大型車の製造を使途とする低金利融資の提供、休眠設備の刷新に対する補助金などが含まれています。さらに、同プランは、2030年までに50万箇所の充電ステーションを増設することを目標として、国内の充電インフラ拡大に対するインセンティブの付与を盛り込んでいます。10

政府による支援策はこれだけではありません。例えば、「アメリカのクリーンエネルギー法(Clean Energy for America Act:CEAA)」は、電気自動車の購入に対する7,500ドルの連邦税額控除を継続する上に、最終的な組立てが2026年より前に米国内の工場で行われる適格プラグイン電動車に関する2,500ドルの税額控除と、製造に従事する労働者が代表制労働組織の加入者であるような工場で組み立てられた自動車に関する2,500ドルの税額控除を購入者に認める法案です。11 この法案によれば、電気自動車の購入に対して合計で1万2,500ドルの税額控除が認められる可能性があり、同等のガソリン車より安く購入できる場合の方が多いことになります。

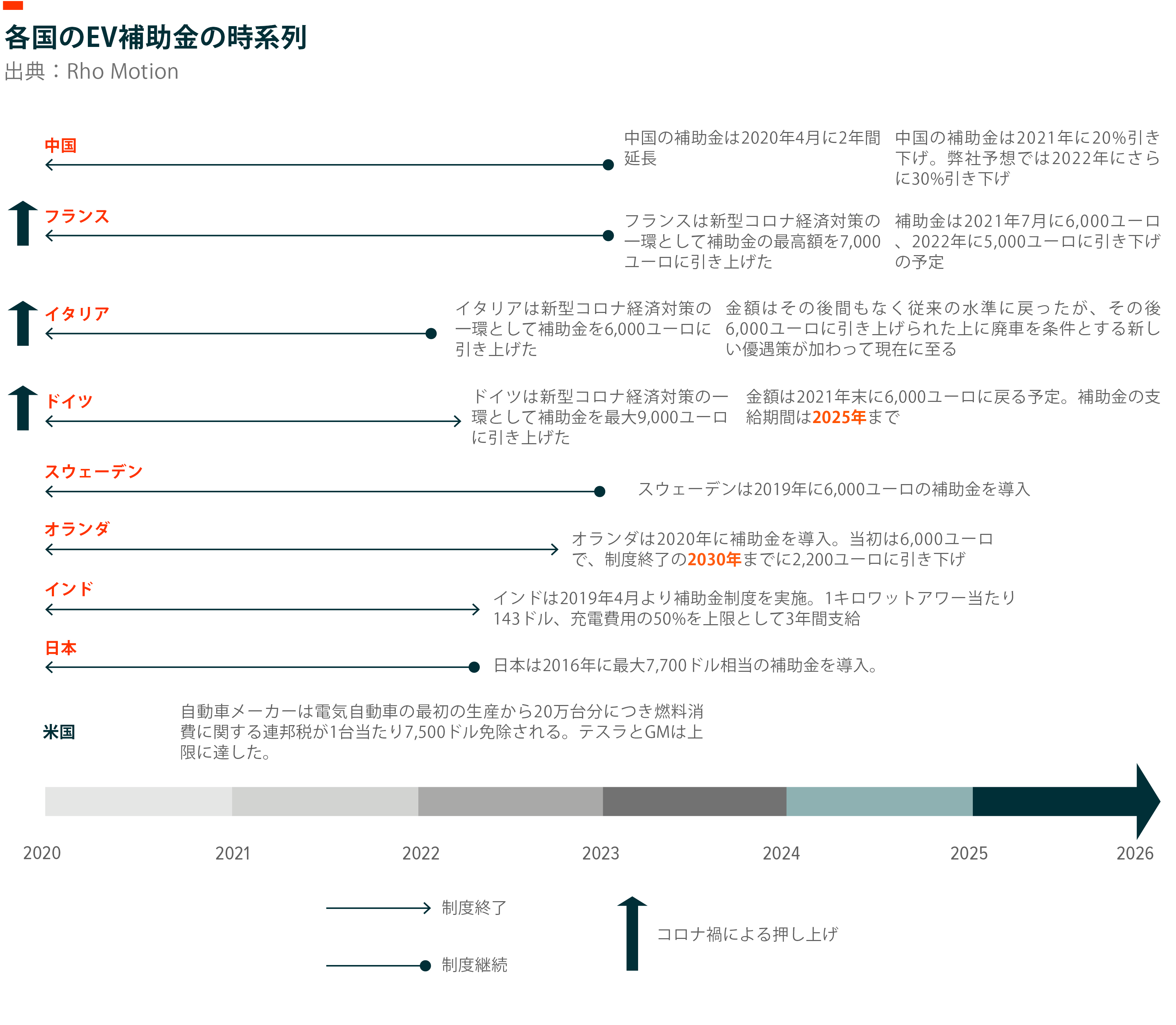

米国以外の主要自動車市場でも電気自動車に対する支援策が実施されています(ただしその多くは今後数年で終了します)。中国では2020年4月に電気自動車の補助金制度が2年間延長されました。2021年には、航続可能距離が186~249マイルである電気自動車に対する補助金が1台当たり約2,000ドル相当でしたが、現在の制度によればこの補助金は2022年に30%引き下げられることとなっています。12 また、一部の大型地方都市では電気自動車の登録とナンバープレート支給を無料で行っており、この政策が寄与した結果、六大都市の平均では新車販売台数のうち5分の1をハイブリッド車と電気自動車が占めるようになっています。13

欧州で最近行われている政策の例としては、ドイツの税制改正による内燃機関車の税率引き上げ、フランス政府による電気自動車充電インフラ投資への資金供給、スペインが導入した税制優遇措置および電気自動車の研究開発支援などが挙げられます。14 また、ノルウェーは電気自動車を完全に非課税化し、ガソリン車とディーゼル車の販売を2025年までに終了することを目指していますが、2020年末時点では電気自動車の市場シェアが54%にまで達しました。15

電池生産:世界的な設備拡大競争

自動車メーカーと各国政府は電気自動車への本格的な取り組みの姿勢を示していますが、上流でのリチウム採掘や電池製造に制約があることは今後問題となる可能性があります。

電池の分野では、リチウムイオン電池を効率的かつ信頼性のある形で安価に大量生産する能力が電気自動車市場の成長には不可欠です。しかし、特に先進国で電池の生産能力が限られていることはサプライチェーンにおけるリスクとなります。例えば、バイデン大統領の連邦政府車両電動化計画には69ギガワットアワーの電池容量が必要ですが、16 2020年の米国における総生産量は40ギガワットアワーにすぎません。17 電動の乗用車、バス、トラックに対する需要の急速な拡大を考慮すると、米国の自動車メーカーは近いうちに外国の電池サプライチェーンに依存する必要が生じる恐れがあります。

しかし、高度技術としての電気自動車の戦略的重要性、温暖化防止手法、製造部門での雇用創出能力といった点から見て、政府、自動車メーカーおよびサプライヤーはこのEV業界の重要な構成要素をアウトソーシングすることには否定的です。現時点で、年間1ギガワット時以上の容量のリチウムイオン電池の製造能力があることを公表している製造施設は211箇所ありますが、そのうち156箇所が中国、それに続いて22箇所が欧州であり、米国にはわずか12箇所しかありません。18 今のところ、米国における電池供給の中心はテスラ・パナソニックのカリフォルニア州のギガファクトリー1、GMへの供給を行っているLG化学のミシガン工場、およびAESC Envisionのテネシー工場となっています。

米国ではいくつかの電池メーカーが生産能力を増強しています。LGエナジーソリューションは45億ドルを投資して米国における電気自動車用電池の製造拠点を拡張し、2025年に70ギガワットアワーの能力拡大を開始することを計画しています。19パナソニックも、テスラと共同所有するネバダ工場に新しい生産ラインを追加することを計画しています。

しかし、電池の生産設備拡大競争は米国にとどまりません。サプライヤーは全世界の主要市場で投資を行って電池の生産設備を拡張しています。例えば、パナソニックは欧州の自動車メーカーへの供給を目的としてノルウェーでリチウムイオン電池事業を立ち上げようとしています。20中国では、最大手電池メーカーであるCATLが、45億ドル相当を投資してリチウムイオン電池生産能力を引き上げることを先頃発表しました。21

一部の自動車メーカーは電池を自社で製造しようとしています。テスラは2020年9月に開催した「バッテリー・デー」のイベントで、2022年までに100ギガワットアワーの生産能力を達成するという目標を発表しました。22 フォルクスワーゲンは今年3月の「パワー・デイ」のイベント期間中に、40ギガワットアワーの生産能力を持つ電池工場を6箇所建設し、2030年までに240ギガワットアワーの合計生産能力を達成するロードマップを提示しました。23中国の吉利汽車も電池の自社製造に踏み切った企業の一つです。同社は江西省の貢州に42ギガワットアワーの能力を持つ電池工場を建設する予定です。24

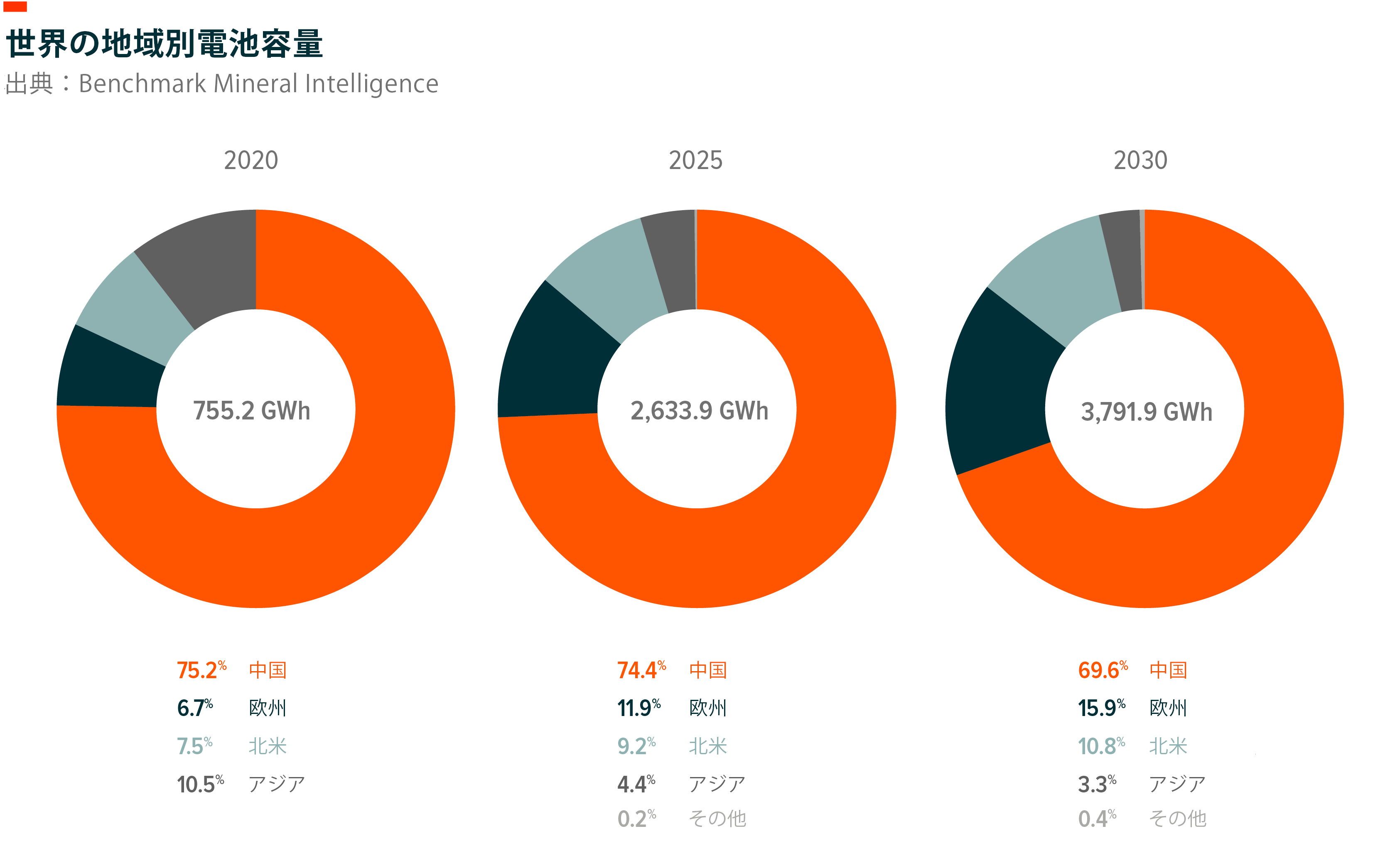

現況と見通しについては、2020年に全世界で生産された電池は755ギガワットアワー相当となりました。25一方、2030年のグローバルパイプラインは3,792ギガワットアワー(3.8テラワットアワー)であり、2020年から402%の大幅な増加を見込んでいます。26

リチウム: 望ましい価格の動き

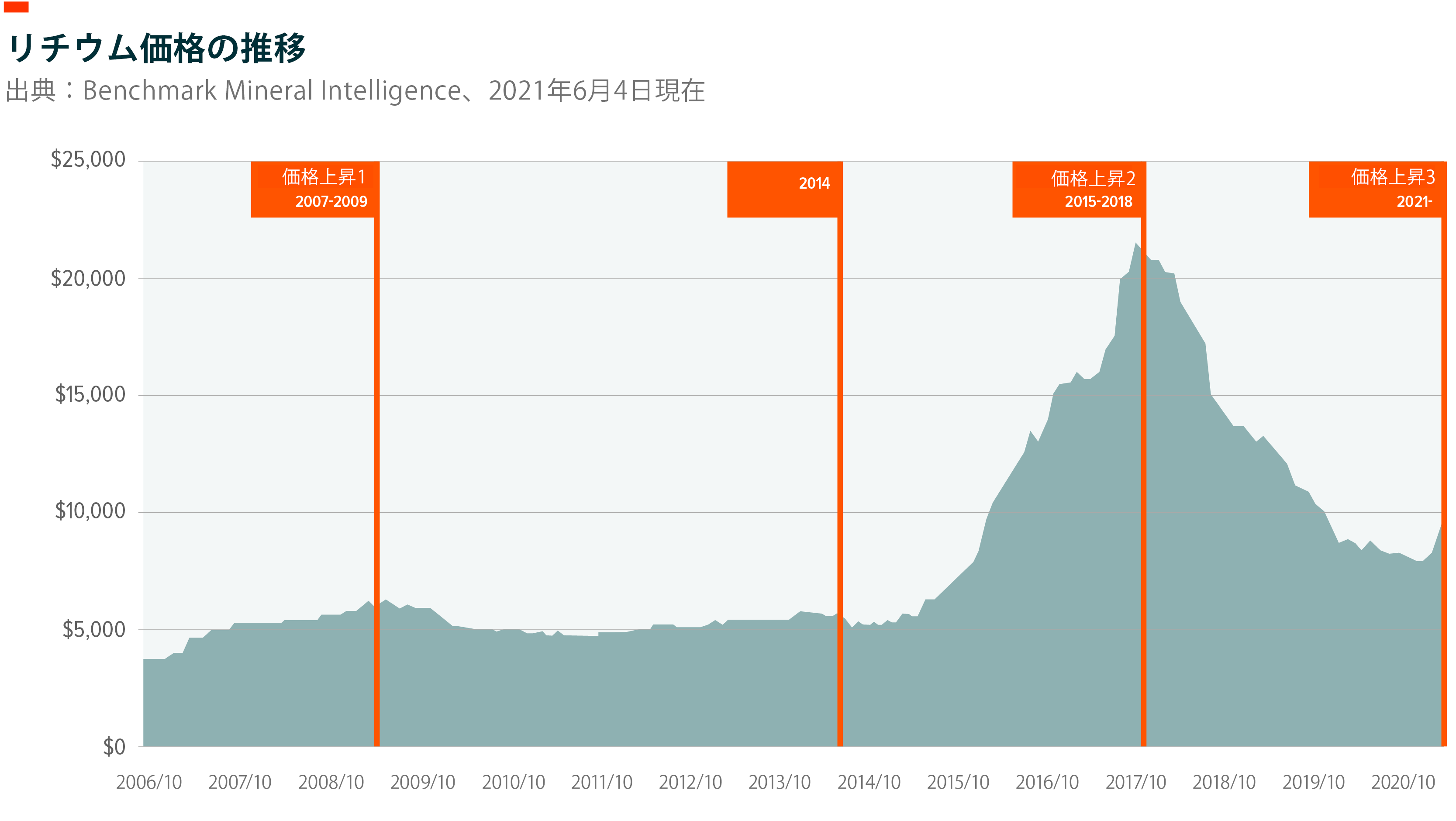

リチウム価格は今年に入って急上昇しており、2021年5月現在では69%の上昇となっています。27 これは過去3年間の動きとは全く対照的です。炭酸リチウム換算量(LCE)1メトリックトン当たりの価格は2017年第4四半期には2万ドル超でしたが2020年第4四半期には8千ドル未満へと下落しました。これは市場が一時的な供給過剰に陥ったことが原因でした。リチウム価格が下落した結果、リチウム採掘企業にとっては生産能力を増強する意義が乏しくなり、生産拡大の延期や中止が生じました。しかし、リチウムの需要は再び回復しており、将来の供給不足への懸念がひとつの重大な疑問を投げかけています—リチウム業界はEVブームに歩調を合わせられるのか?

リチウム価格の回復に伴い、生産能力拡大計画も復活しています。世界最大手のリチウムメーカーであるアルベマールは生産能力を今年末までに17万5千メトリックトンへと倍増させる予定です。28 第2位のメーカーであるチリのSQMは炭酸リチウムの生産能力を12月までに71%引き上げ12万メトリックトンにする計画を順調に進めています。29 また、その他のリチウム採掘企業も生産能力の拡大を進行させています。しかし、急速に成長する電気自動車市場にどれだけのリチウムが必要かと考えると、早ければ今年中に供給不足に陥る可能性もありえます。30

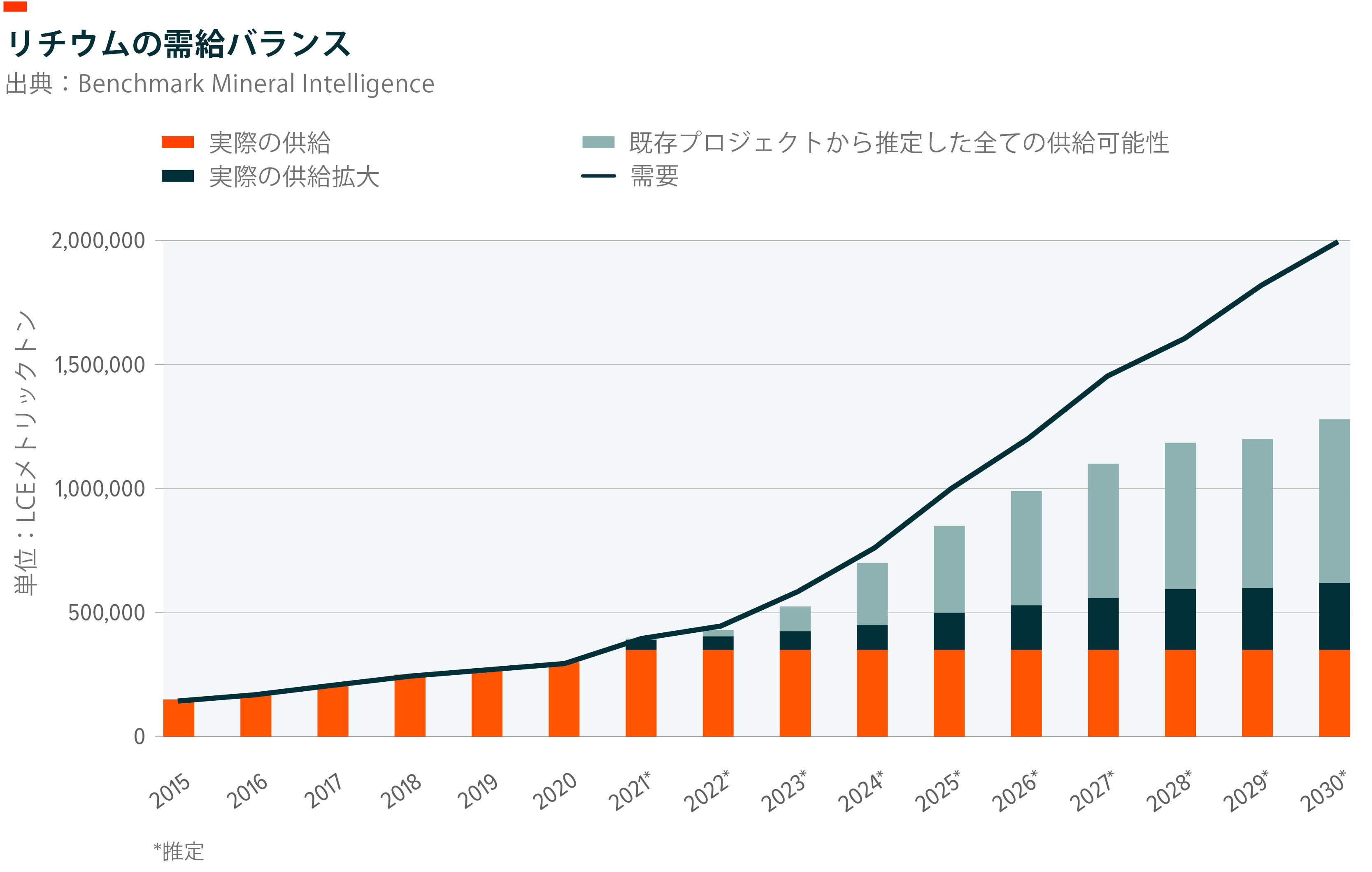

リチウムの需要は2020年の30万メトリックトンから2025年までには100万メトリックトンへと5年間で200%増加すると予想されており、2030年までには200万メトリックトンに達する可能性もあります。しかし、リチウムの供給を増加させるには時間がかかります。採掘の方法により異なりますが、生産能力を増強するには、実際のリチウム製造以前に必要な研究、許可取得、資金調達および設備投資に3年から5年以上を要します。したがって、電気自動車の需要の急速な高まりは、供給側の上流におけるリチウム採掘能力の状況により頭打ちとなる可能性があるのです。

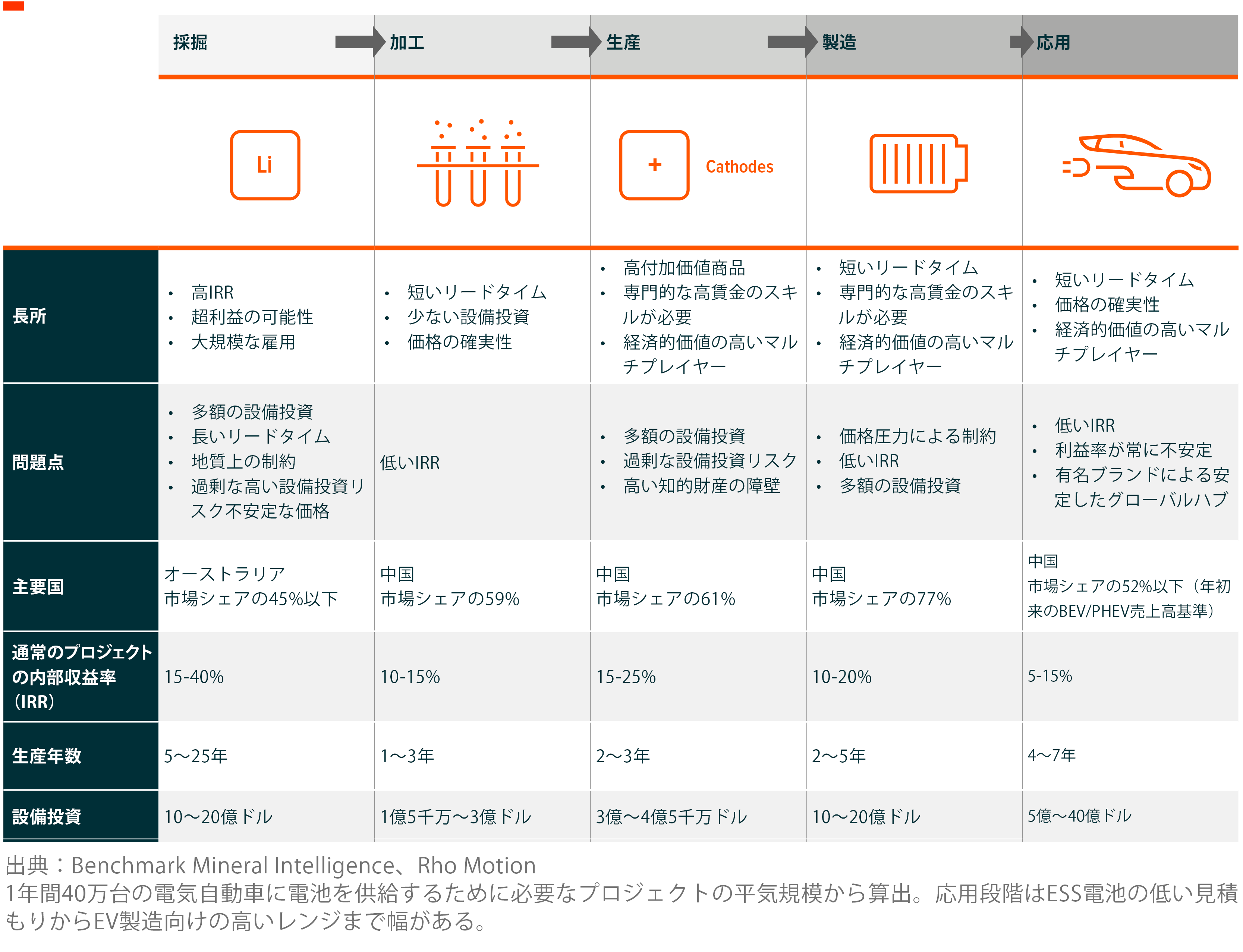

世界各国の政府と企業はリチウムの需給ギャップが生じる可能性に注目し始めており、それを回避する措置について検討を開始しています。チリとオーストラリアはリチウムの世界2大生産国ですが、ほとんどのリチウムを、電池のカソード(電極)に加工する用途で中国に輸出しています。米国は市場で重要な役割を担おうとしており、例えばリチウム・アメリカズのような企業がネバダ州北部でリチウムノプロジェクトを開発しています。タッカーパスと呼ばれるこのプロジェクトは米国における最大のリチウム採掘源であり、業界初のカーボンニュートラルなリチウム製品の生産を目標としています。31 また、ダイムラーやフォルクスワーゲンなどの大手自動車メーカーも、リチウム供給の中断を回避するため、リチウム採掘企業を見つけ出すことに力を入れています。

結論

電気自動車市場の拡大は、自動車の最新機能や温暖化防止技術に対する購入者層の関心の高まりとともに加速しています。各国政府は、補助金や国内生産へのインセンティブ付与を通じて、一般消費者が電気自動車を購入しやすくなるように支援を行っています。自動車メーカーは以前より多種多様なモデルの電気自動車を提供することにより消費者の需要に応えようとしています。しかし、電気自動車のサプライチェーンのうち上流部分はこれまでそれほど注目されていませんでした。今後予想される電気自動車向け需要を満たすために、燃料電池は大幅な増産が必要であり、各国政府や自動車メーカーはサプライチェーンの重要分野である電池製造の国内回帰を図るものと考えられます。電池だけでなく、電気自動車に必要な原材料の確保も必要となりますが、ここ数年の間に生産拡大が中止されたという経緯があり、早期に対応しなければ業界にとって障害となる可能性もあります。地政学的緊張の高まりやサプライチェーン全般の不確実性を考慮すると、主要国は採掘、電池生産、自動車製造までを含む国内だけで完結するサプライチェーンの構築を図ることが予想され、各国による設備拡大競争が今後新たに起こってくる可能性があるといえるでしょう。