2023年の見通し:バランスを取ることが重要

2022年の市場のムードは連邦準備理事会(FRB)の発言でその都度変化しましたが、2023年もその繰り返しになると思われます。FRBにとって、2023年が異なるのは、インフレの抑制と景気悪化との間のバランスを取る必要があるということです。市場のコンセンサスでは、景気後退は軽微にとどまるものの、長期化が予想されています。2022年の米国経済は、消費の力強さに支えられ、それなりの堅調さを維持しましたが、消費や労働市場を中心に、ほころびが生じつつあります。常に先を読む市場は、往々にして経済指標の改善に先立って底を打ちます。年初来、S&P 500を構成する企業の予想PERは低下していますが、経済成長の不透明感がバリュエーションの重石となり、さらなる低下が予想されます。

FRBは、インフレ率の低下が見通せるようになった段階でアクセルを緩める可能性がありますが、そのタイミングは市場の底入れと同一時点であると思われます。市場が利上げの休止を期待する中、FRBの発言が利上げ路線からターミナル金利到達に変化した段階が、ポートフォリオのポジショニングにとって極めて重要な瞬間になるとGlobal Xは確信しています。しかし、期待はGlobal Xが支持する投資戦略ではありません。こうした市場環境においては、ムードの変化は理解可能ですが、通常、勝利を収めるのは冷静に行動することのできる投資家です。成長機会は「理想的な」市場環境下でしか成立するものではなく、少なくとも一部の最良投資は混乱期に行われています。

ポートフォリオのポジショニング:市場は乱高下するが、イノベーションは止まらない

こうした厳しいマクロ環境から、投資家は短期的なボラティリティと長期的な機会とのバランスを取らざるを得なくなっています。短期的に市場は荒っぽい値動きをすると予想します。

- Global Xは、強固なキャッシュフローを持つ優良企業を選好します。さらなる景気後退のリスク、流動性の低下、収益成長の鈍化など、リスク資産の大幅な回復を妨げる要因が揃っています。

- インフレ率の上昇と雇用の低迷で、米国消費者の健全性は悪化する可能性があります。こうした環境下では、ヘルスケア、生活必需品、公益事業などのディフェンシブ・セクターが有利になる一方、一般消費財・サービスなどのシクリカルなセクターはネガティブになります。

- グローバルな観点からは、米ドルのピークが魅力的な機会を生み出す可能性があります。中国は、新型コロナウイルスによるロックダウンから脱して、経済の再開が徐々に進み、経済成長に拍車がかかる可能性があるため、注視しておく必要があります。欧州では、エネルギーの備蓄が高水準を維持しており、センチメントを高める可能性があります。

- 資産クラス間の相関が低下していることから、バランス型ポートフォリオにおけるボラティリティ・ヘッジとして、債券組み入れ比率が高まる可能性があります。中央銀行の利上げペースの鈍化で、デュレーションの長い債券の見通し改善が期待されます。しかし、2023年前半は、政策金利がターミナル金利に向かって上昇し続けることから、債券にとっては厳しい環境が続くと予想されます。

景気減速下にあっても、私たちは新たなテクノロジーがパラダイムを破壊し、消費者の行動を変え、ビジネスモデルを変化させ、現実の環境との関わり方を転換させる海図のない時代に生きています。とりわけインフレ率が低下し始め、利上げペースが鈍化する中、今年の成長株の反落は長期投資家にとって絶好の機会を提供していると言えます。

Global Xは、サイバーセキュリティ、クリーンエネルギー、リチウム、米国のインフラ整備など、世界経済の成長鈍化にもかかわらず、需要拡大が見込まれるテーマ銘柄を選好します。

- サイバーセキュリティ:2022年第3四半期のサイバー攻撃は、全産業分野で前年同期比28%の増加となりました。こうした傾向は、クラウドの採用が進み、エンドポイントデバイスが浸透し、地政学的な対立が収まらない中、今後も続くと予想されます。1こうした圧力が続くことで、企業や政府レベルでの支出は増加すると考えられます。

- クリーンエネルギー:米国は気候変動対策を加速させるため、インフレ抑制法(IRA)に基づき、3,700億ドル近くを投入します。クリーンテクノロジーと再生可能エネルギーの加速度的な導入は、世界がネット・ゼロ・エミッションに向けて歩みを進める上で必要不可欠なものです。

- リチウム:中国のバッテリー用炭酸リチウムの価格は、2022年11月にトン当たり85,058ドルとなり、わずか1ヵ月前の史上最高値を更新しました。2リチウムの価格は、輸送セグメントの電化と密接な関係にあります。リチウム価格の上昇で関連鉱山会社の売上高と最終利益は押し上げられています。

- 米国のインフラ整備:2021年の「インフラ・トレード」は過去のものとなりましたが、その時のポジションの解消が進んだことで、潜在的な買い場が生じています。2021年の超党派インフラ法案は、今後10年間のインフラ投資(推定2.6兆ドル)の1.2兆ドル分しか織り込んでおらず、不足部分は民間セクターの投資で賄うことになると思われます。3

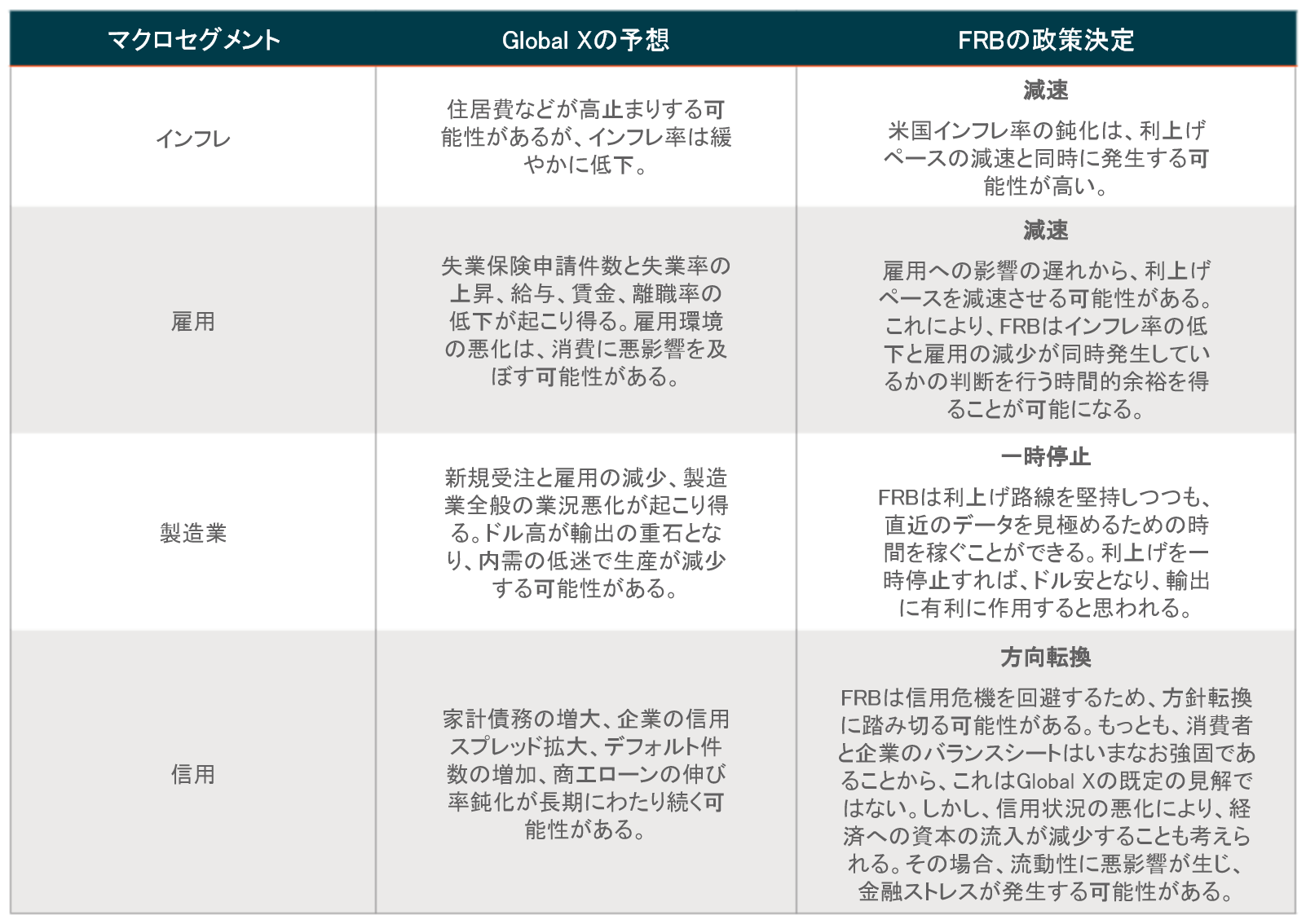

利上げの減速、一時停止、方向転換:FRBの次の動きに関する投資家向けガイド

インフレ、雇用、製造業、信用がFRBの金利政策に影響を与えうる短期的要因となっています。FRBは2023年の前半まで利上げを継続し、その後の大半の期間については金利を高止まりした状態で維持すると予想されます。米国のターミナル金利は5%前後でピークに達すると予想され、市場は利上げペースが2023年には減速すると織り込み始めています。ターミナル金利は投資家に楽観論に転じる根拠を与えますが、それまでの過程で経済成長の鈍化という代償を払う必要があります。

下表はインフレ、雇用、製造業、信用に関するGlobal Xの予想を記したものです。また、FRBの金利対応(減速、一時停止、方向転換)についても記しています。続くセクションでは、これらの項目のそれぞれについて、詳しく説明します。

インフレ率:緩やかな低下が予想されるが、住居費がリスクとして残る

過去2年間に急上昇した米国の総合インフレ率は現在7.7%となっており、世界の総合インフレ率(9%)をわずかに下回る水準にあります。4サプライチェーンの正常化、輸送コストの低下、原油および商品価格の下落によってベース効果が低下する中、2023年の世界のインフレ率は徐々に低下すると予想されます。米国では、賃金の伸びがインフレに追いついていませんが、インフレ正常化への期待から、賃上げ交渉は勢いを失いつつあります。5その結果、物価と賃金のスパイラルを防ぐことが可能になっていると思われます。

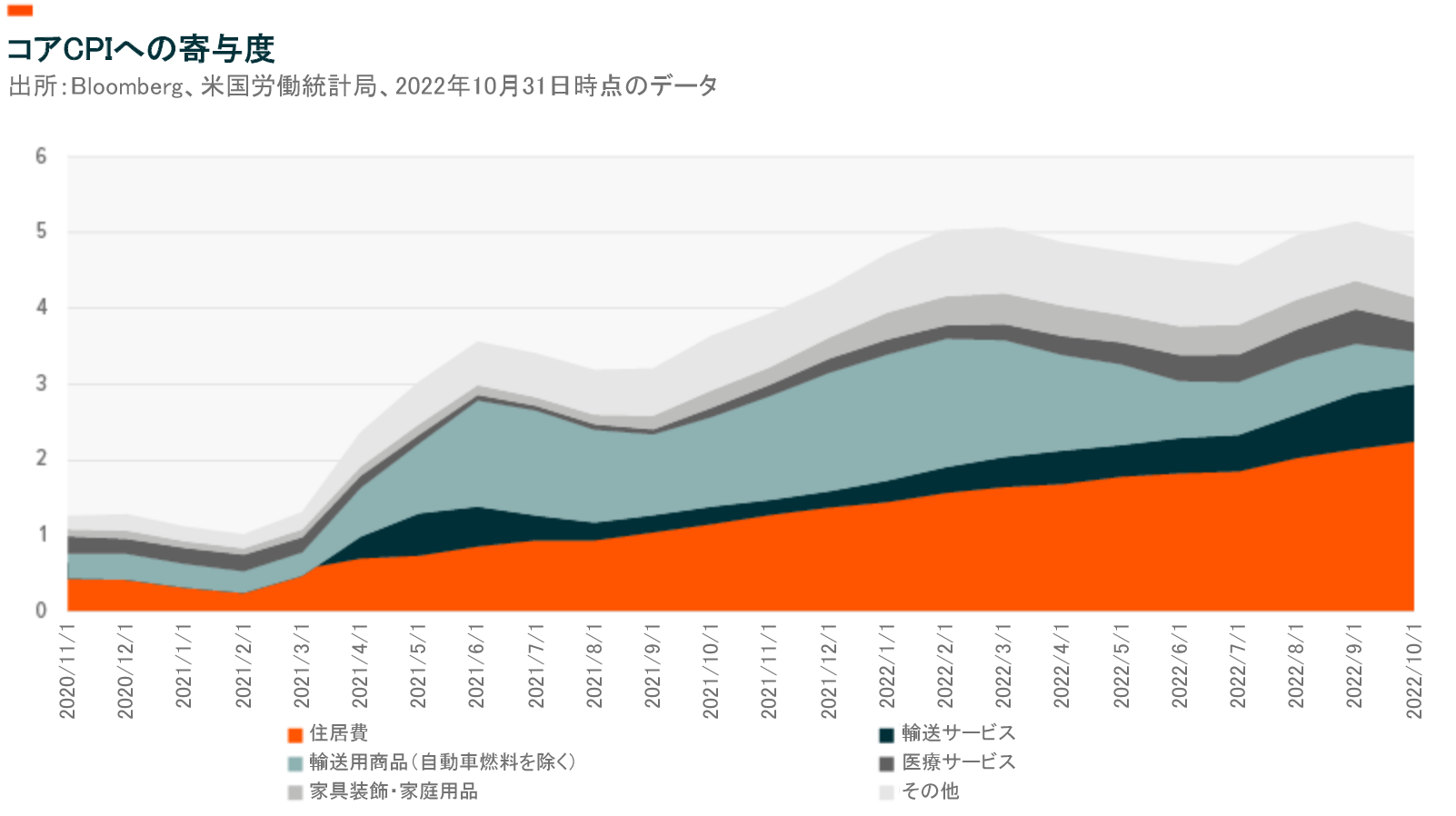

下図は、米国の初期段階のインフレ率を最も大きく押し上げたのはエネルギーと財であったことを示しています。深刻な需給のインバランスに追い打ちをかけたのは、サプライチェーンの混乱でした。サプライチェーン問題が解消し、世界が正常化に向かうと、消費者はサービスに支出を振り向けました。この1年間でヘッドライン・インフレ率上昇に占めるサービスの割合は31%から50%に拡大しています。6賃金の上昇がサービスのコストに直接影響し、この分野におけるインフレ率は物価と賃金がスパイラル的に上昇しやすくなっています。

住居費が消費者物価指数(CPI)に占める割合は約40%であることから、住居費が米国最大のインフレ懸念材料の一つとなっています。10月の住居費は前年比6.9%の上昇となり(1982年以来、最大の年間上昇率)、月間CPI上昇率の半分以上を占めるに至っています。7米国の住宅市場は減速し始めていますが、住宅価格の高騰と住宅ローン金利の上昇で、賃貸料は高止まりする可能性があります。

食品とエネルギーも、将来のインフレ期待を形成する上で重要な存在であり、自己実現的になりやすいことから、注視すべき主要な品目と言えます。ロシアが仕掛けたウクライナ戦争はコモディティの供給に大混乱を生じさせており、エネルギーと食品の価格は世界的に高騰しています。戦争が終結する見通しは立っておらず、食品およびエネルギーの価格は今後も高水準を維持し、不安定な動きを見せると思われます。

雇用:レイオフの増加で、冷え込みの兆し

米国の堅調な労働市場がインフレ率上昇の一因となっています。11月の新規雇用者数は、娯楽、宿泊、ヘルスケアなどのサービス関連分野の雇用増で、前月とほぼ同じ263,000人の増加となりました。8失業者に対する求人数は、過去20数年来の最高水準に近い数字で推移しています。しかし、労働市場悪化の兆しが見え始めています。11月の求人数はわずかながら減少し、転職者の賃金上昇率も低下しました。9労働力の需給バランスが改善すれば、賃金上昇率が低下し、利上げペースも減速すると思われます。米国労働統計局のデータによると、娯楽、宿泊、飲食、小売、製造業の賃金上昇率もピーク時から低下し始めており、インフレ圧力の後退も予想されるなど、期待の持てる動きが見られます。

2023年は企業が業務効率の改善に注力すると思われることから、失業率の上昇が見込まれます。S&P 500を構成する企業は、第3四半期の決算発表で、利益率が5四半期連続で低下したと公表しています。10労働時間当たりの平均コストを四半期ごとに測定する雇用コスト指数(ECI)は、2022年9月までの12カ月間に5%上昇(その1年前は2.1%の上昇)するなど、賃金の上昇が利益率を低下させています。11

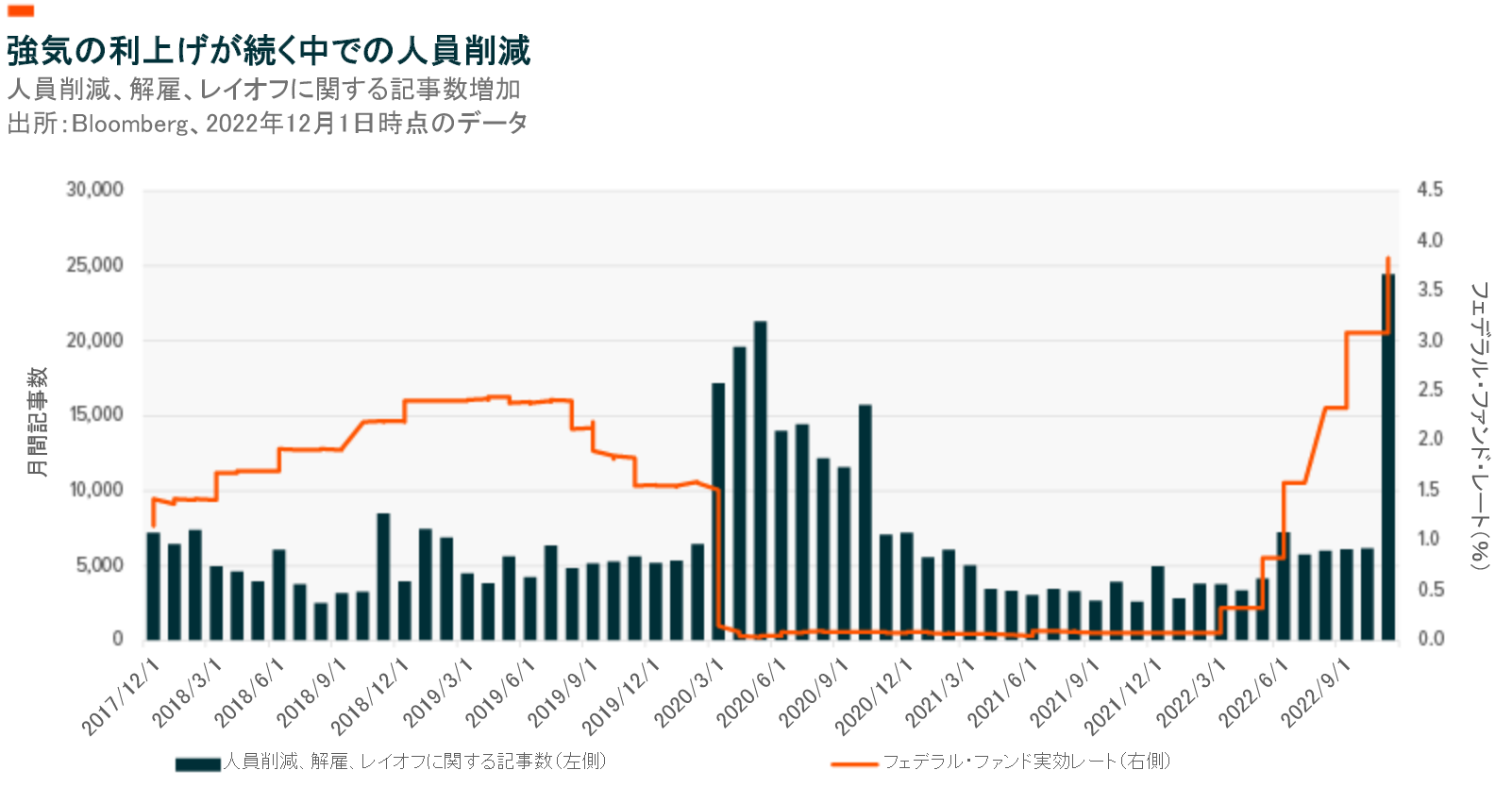

要するに、売上高の伸びが従業員数や人件費に追いついていないのです。需要見通しの軟化に伴い、企業は人員削減を開始しています。11月には、人員整理、解雇、レイオフに関連したニュースの件数が2020年の水準を上回って増加しました。レイオフや採用停止は今のところ技術系職に集中しており、下の図に示すように、この分野のレイオフは2020年第2四半期の水準を超えそうな勢いにあります。

消費の低迷が需要に影響

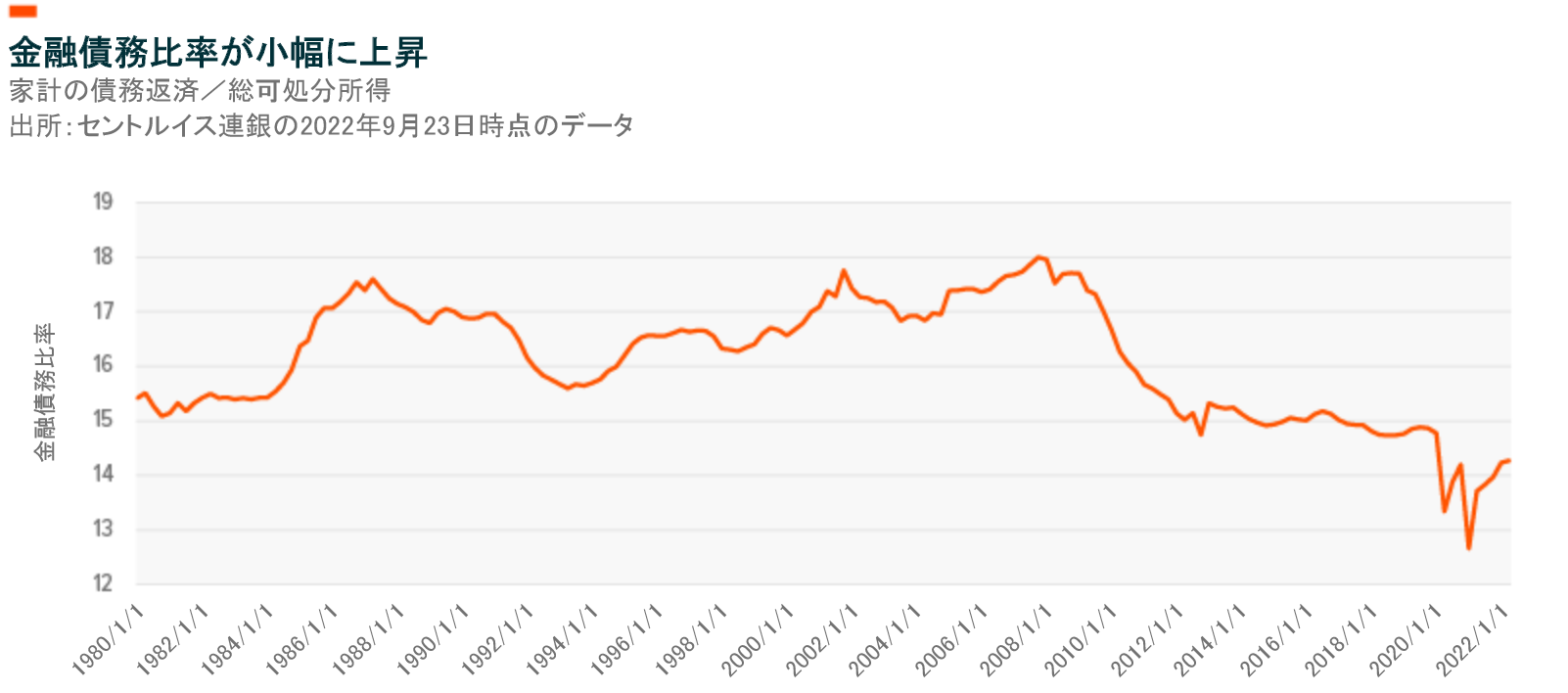

2023年には、雇用と消費のフィードバック・ループが米国の経済成長にとっての最大のリスクとなります。賃金がインフレに追いついていないにもかかわらず、新型コロナウイルス対策による過剰貯蓄が米国の消費を支えてきました。しかし、個人貯蓄率は2005年以来の最低水準となる2.3%まで低下し、過去10年間の平均貯蓄率を大幅に下回っています。12もっとも、全体的に見れば、家計のバランスシートは堅実な状態のまま景気減速を迎えつつあります。下の図は、可処分所得に対する家計の債務返済額を表す金融債務比率が上昇していることを示しています。この比率は2020年以降では最も高い水準にありますが、過去の平均と比べれば、依然、低水準にあります。家計の債務返済は過去10年間に大きく前進し、景気減速に耐えられるだけの状態にあると思われます。しかし、2023年に入って金融債務比率の上昇が長期にわたって続けば、消費需要や信用市場にとって懸念材料になる可能性もあります。

信用状況の悪化は、今後数ヵ月の間に景気後退リスクを拡大させる可能性があります。米国の銀行は貸出基準の厳格化を進めており、貸出の伸びが抑えられるとも考えられます。第3四半期の決算発表会では、一部銀行が景気の悪化に備えて、さらに貸倒引当金を積み増すと発言しています。

金融情勢の逼迫は、消費者や企業に影響を及ぼします。製造業は2022年も好調を維持しましたが、最近の指標によると、見通しはそれほど明るくないことが示唆されています。米国の11月の製造業PMIは50を割り込んでおり、需要の減退が予想される中、2023年に向けての製造活動に影を落としています。

米国の11月の輸出受注は、国内外の需要減退を反映し、新型コロナウイルス感染拡大以来、最速のペースで減少しました。13設備稼働率が低下し、受注残が縮小する中、製造業は2ヵ月連続で人員削減に動いています。14一方、インフレ懸念と消費者の買い控えが楽観的な見方に悪影響を及ぼし、景況感は歴史的な低水準にまで押し下げられました。15こうした要因が重なり、企業は値引きしてでも在庫を削減しようとしています。

米国の実質経済成長率予想は低下しましたが、米国経済は大半の国に比べて依然、堅調さを維持しています。欧州では、エネルギー価格の高騰とエネルギー不足への懸念が2022年の景況感を悪化させました。今冬については大量のエネルギーが備蓄されているため、短期的にリスクは軽減されていますが、エネルギー自給の向上に向けた投資が引き続き注目の的となっています。中国も独自の課題に直面していますが、セロコロナ政策が撤廃または緩和されれば、中国発の需要が喚起される可能性があります。欧州と米国の経済活動が低下したとしても、この不確定要素が世界の成長を支えることも考えられます。

景気後退リスクの高まりでディフェンシブなポジショニングが優位に立つ一方、ドル高からの脱却がグローバルな機会に結びつきます。これは、ポートフォリオの分散が極めて重要になる環境を反映しています。債券エクスポージャーに関しては、Global Xはショート・デュレーションを維持していますが、デュレーション・エクスポージャーの追加を徐々に開始しています。利上げサイクルの最終局面においては、債券は逆風にさらされる可能性がありますが、今年のイールドリセットで、60/40のポートフォリオにとっての環境は改善すると思われます。資産クラス間の相関の正常化に伴い、投資機会が生じる可能性は高く、ポートフォリオ構築に当たっての選択肢の重要性が増すと思われます。

結論:長期的/短期的にバランスを取る

困難な2023年に向けて、市場はインフレ、雇用、製造業、信用、そして当然のことながら、FRBの対応といった要因に過敏に反応し続けると思われます。しかし、投資ポートフォリオの長期的な健全性を確保するためには、需要が好調で収益性の向上が期待できる破壊的なテーマへのエクスポージャーを発掘することが、短期的なディフェンシブ・ポートフォリオの構築と同じくらい重要であると考えます。2022年の全面的な相場の急落は、サイバーセキュリティ、クリーンエネルギー、リチウム、米国のインフラ整備といった新たな分野への魅力的なエントリーポイントになる可能性があるというプラス面も持っています。しかし、足元の脆弱なマクロ環境を踏まえると、分散投資への配慮も重要です。ボラティリティは今後も続くと予想しますが、イノベーションも同様に今後も続くと考えられます。

このホリデーシーズンと新年が皆様にとって幸せで健康的なものでありますようお祈り申し上げます。