なぜウラン?なぜURA?

なぜウラン?

需要:電力需要の増加や原子炉の拡大を背景に、成長へ向かう見通し

- ウランは原子力発電を支える重要な資源

現在、世界の原子炉では年間約6.7万トンのウランを消費しています1。一方、世界のウラン需要は2030年までに8.6万トン、2040年までに15万トンに増加すると予想されており、そのすべてを今後の鉱山採掘による供給で賄う必要があります2。 - 米国の電力需要は、電化、工業化、AIを主因として増加が見込まれる

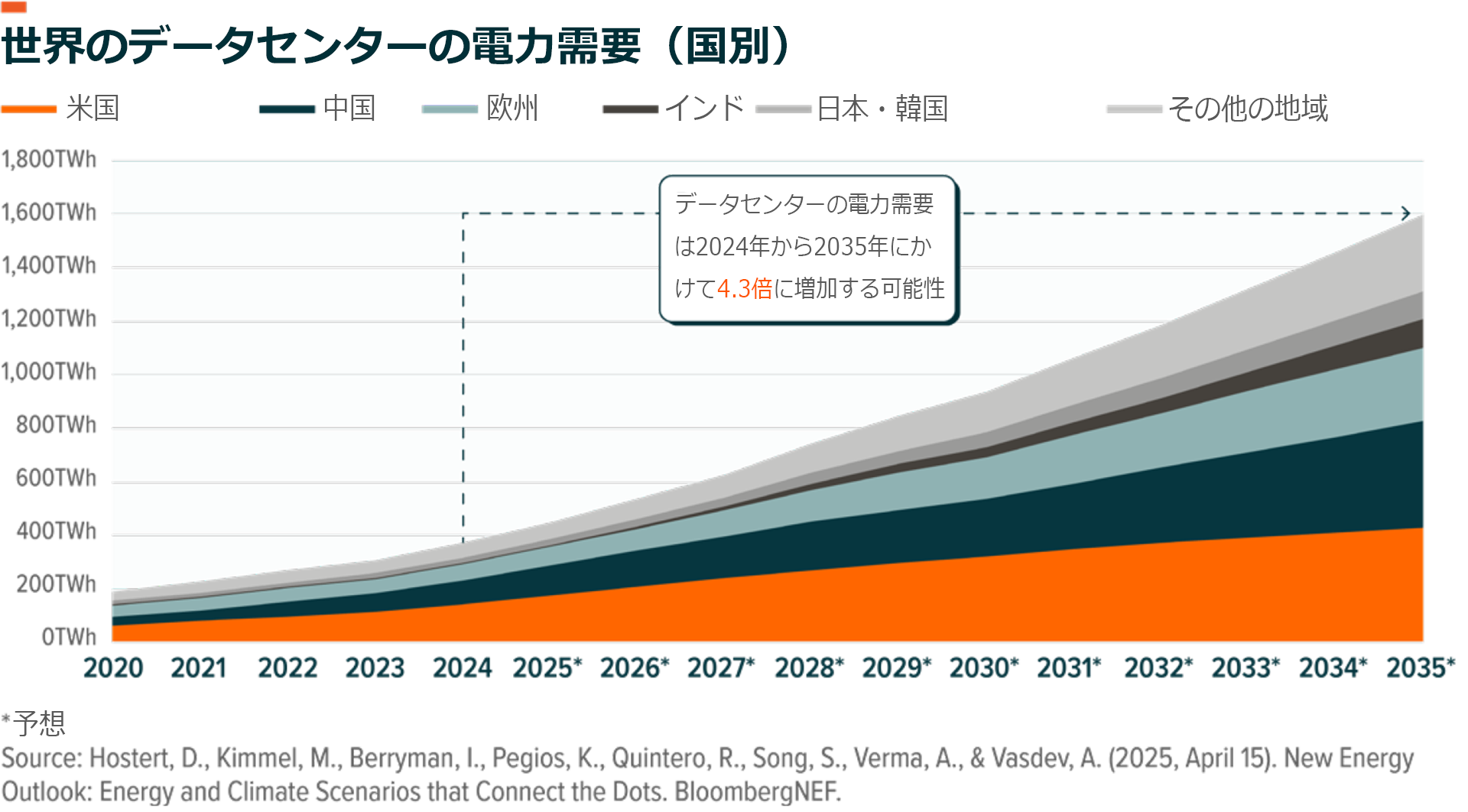

米国では、2035年までの電力需要増加分のうち最大80%をデータセンター増設と電化の進展が占めるようになると予想されています3。データセンターによる電力需要だけで、2024年の約25GWから2035年までに106GWに増加する可能性があります4。こうした大規模の拡大には、安定的に大量の電力を供給できる電源ソリューションが必要であり、原子力発電はその役割に適しています。 - 原子力発電量は2025年に過去最高を記録し、世界の原子力発電容量は2050年まで拡大が続く見込み

現在、440基の原子炉が世界の電力需要の9%を満たしています。建設中の原子炉は約70基あり、さらに少なくとも115基の建設が計画されています。中国、EU、米国が原子力発電容量を2倍、3倍、さらには4倍に拡大することを目指す中で、世界の原子力発電量の増加は加速する見込みです5。

供給:供給不足の拡大と脆弱なサプライチェーン

- 世界の原子炉需要に対するウラン採掘量の不足は拡大する見込み

既存の鉱山の枯渇に伴い、稼働中の鉱山からのウラン生産量は2030年から2040年の間に半減すると予想されています6。同時に、新規鉱山の開発に要する長いリードタイムや二次供給の縮小が阻害要因となり、供給不足は拡大する見込みです。そのタイミングは、原子炉によるウラン需要の新たな波が電力網に押し寄せると予想される時期とちょうど重なります。 - 米国は、ウラン輸入への過度の依存によりエネルギー安全保障の問題に直面しており、電力会社もリスクにさらされている

2023年時点で、米国は原子力燃料の製造に使われるウラン精鉱のほぼ99%を海外からの輸入に頼っていました7。一方、世界のウラン生産量の約40%を占めるカザフスタンは、2026年に自国の埋蔵量の管理を強化しました8。仮に世界的な供給網が分断されれば、電力会社はますます少数の供給業者に依存する状況に追い込まれる可能性があります。 - 燃料処理サービスにおける供給能力が一部に集中している状況は、地政学的リスクの影響を受けやすいことを示す

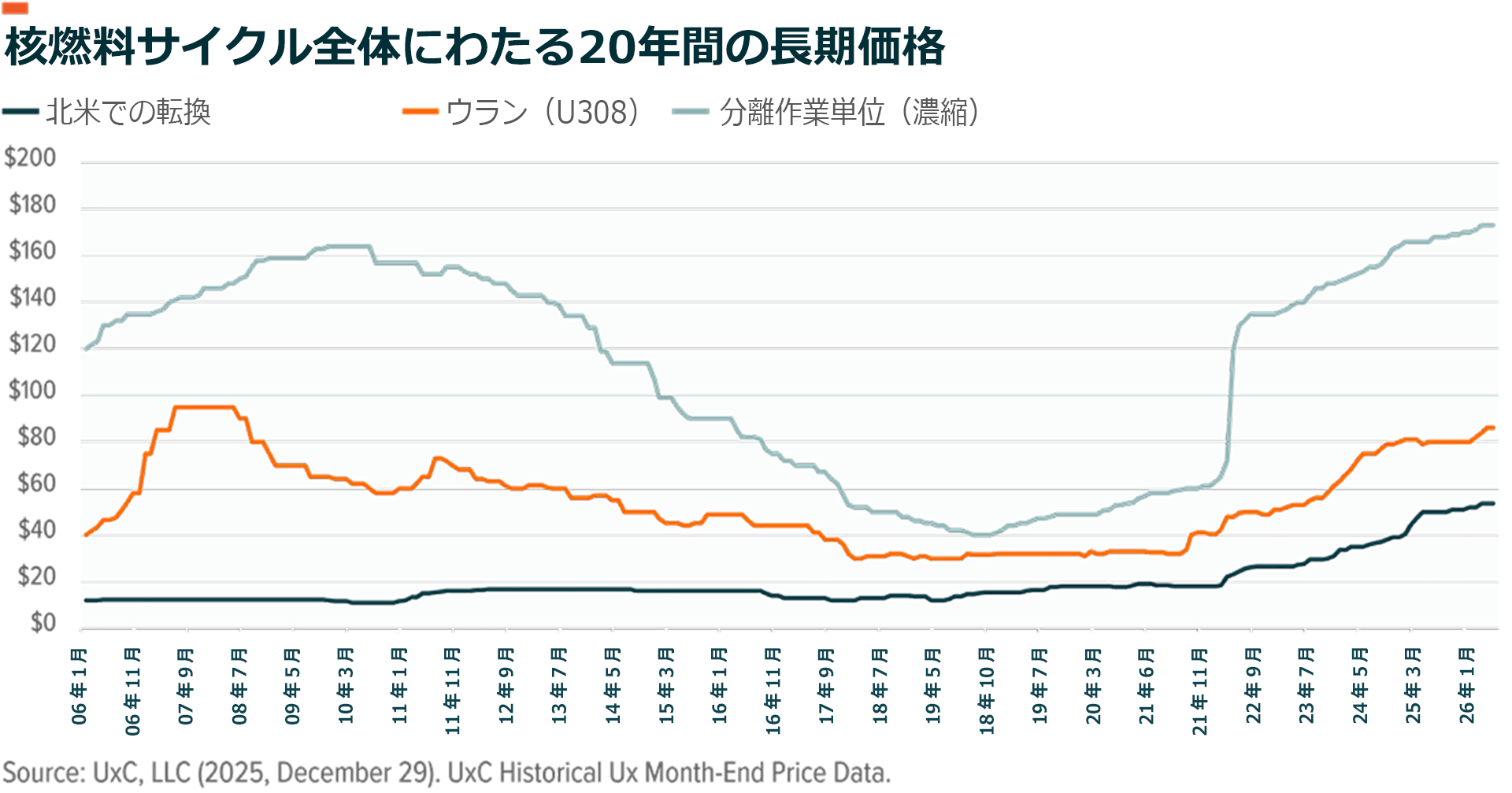

ロシアは世界のウラン濃縮市場で40%以上のシェアを持ち、米国やヨーロッパで使用される濃縮ウラン燃料の約20~30%を供給しています9。このような集中化により、転換や濃縮といったダウンストリームの核燃料サービスの価格は2025年後半に過去最高水準に押し上げられました10。こういったリスクを受けて、西洋諸国は自国の核燃料処理能力の状況を評価するようになり、米国は最近、国内のウラン濃縮能力の強化を目的として27億ドル相当(約4,200億円)の発注を行いました11。

なぜ原子力発電?

原子力発電の強み:クリーンで安定した、24時間体制の電力

- 原子力発電の安定性と信頼性は電力網の基盤となり、システム全体の柔軟な運用を可能に

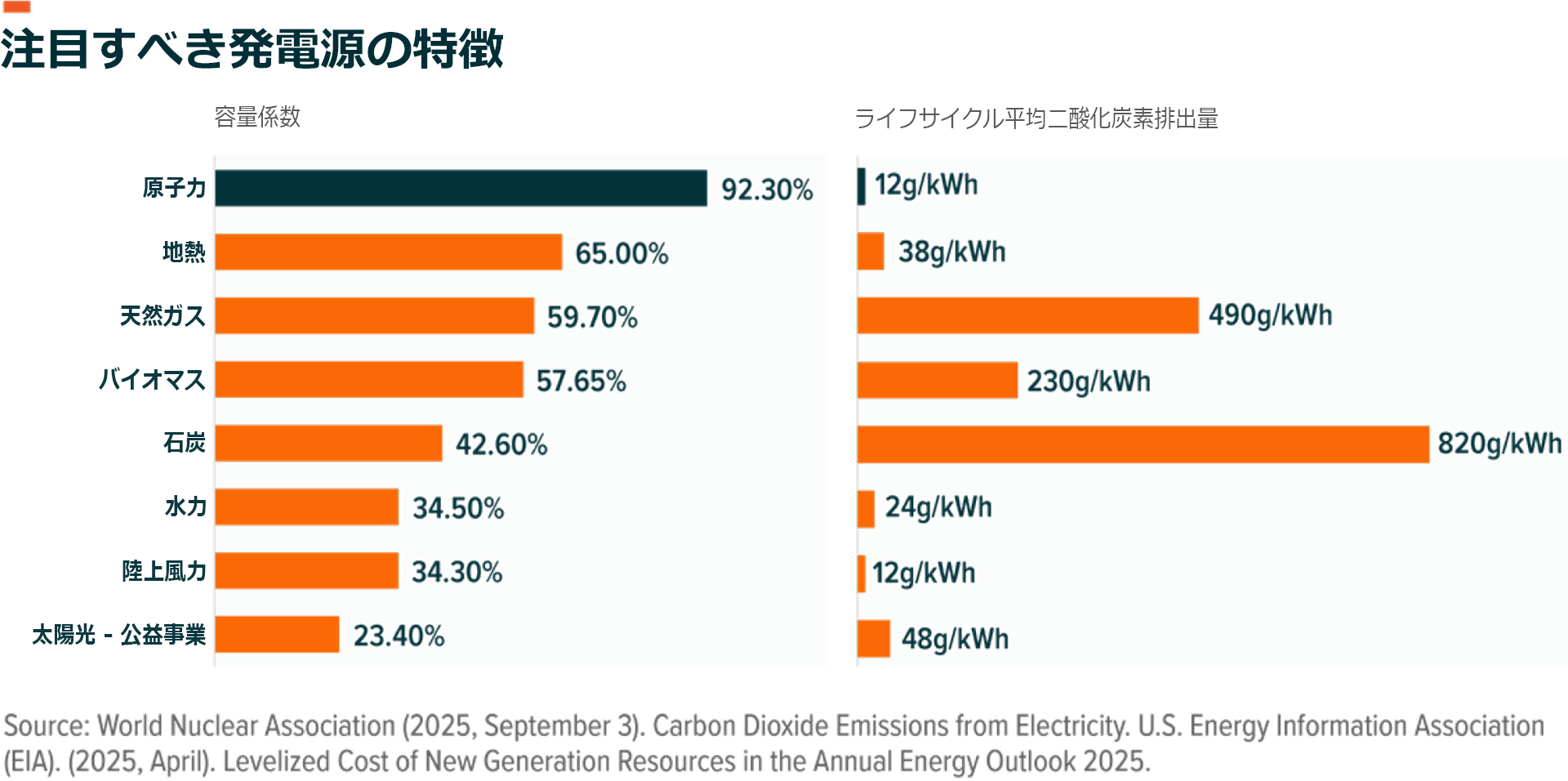

アメリカにおける原子力発電の設備利用率は92.3%で、これは理論上の最大出力に対する実際の発電量を示す指標です。すべての電源の中で最も高く、24時間365日安定して供給できる効率的で信頼性の高いベースロード電源であることを示しています12。このような信頼性はエネルギー供給を支える基盤となり、これにより、電力会社は多様な電力網で変動性再生可能エネルギー(太陽光や風力など)、エネルギー貯蔵、および需要に応じた限界的なガス発電を柔軟に組み込むことが可能になります。 - 原子力は、非常に小さな占有面積で高出力のゼロカーボンの発電を提供

原子力はゼロエミッションの電源であり、国際エネルギー機関(IEA)によると、世界全体で年間10億トン以上の二酸化炭素排出を回避できると推計されています13。また、原子力はほかのクリーンエネルギーよりも発電効率が高く、1GW規模の原子力発電所であればわずか1平方マイル強の面積で稼働可能です14。 - 原子力発電所の日常的な運転コストは化石燃料発電所よりもはるかに低水準

初期資本コストは高いものの、建設後に原子炉を高出力で稼働するための運転コストは化石燃料発電所の約3分の1です。OECD(経済協力開発機構)における原子力発電所の総燃料費用は、使用済み燃料の管理費用を考慮しても、同等の石炭火力発電所の約3分の1~2分の1程度にとどまります15。 - 原子力発電所は、適切な維持管理と更新を行えば、建設後、数十年にわたり運転可能

2024年4月30日時点で、米国の原子炉の平均稼働年数は42年であり、現在稼働中の最も古い例は、1969年に運転を開始した「ナインマイルポイント1号機」です。米国の大半の原子力発電所は当初40年間の運転認可を受けますが、運転認可を60年、さらには80年まで延長しているケースが多数あります16。

なぜ今なのか?

投資機会

- 原子力に対する世界的な方針は転換点を迎えた模様

31か国以上の国が2050年までに世界の原子力発電容量を3倍にすることを確約し17、近年は欧州からアジアに及ぶ各地の規制当局が原子力推進政策を導入(または反原子力を撤回)しています。英米間で署名された1,000億ドル(約15.5兆円)超規模の「大西洋先進原子力パートナーシップ」に見られるように、協調的な政策支援と国際協力に伴い、原子力導入のペースが加速する可能性があります18。 - 米国では、原子力発電に対する超党派の政策支持が勢いを増やしている

2025年には、米国の原子力基盤を活性化させるための4本の大統領令が制定されたほか19、10基の大型原子炉を新たに建設するための800億ドル(約12.5兆円)規模の契約を含む複数の戦略的資金調達計画20、原子力発電容量の拡大を目的とする様々な直接投資、パートナーシップ、連邦政府融資が実施されました21。これらはすべて、歴史的に原子力開発を支持してきた超党派の支援を受けて、過去の政権が進めてきた取り組みを基盤とするものです22。 - 世界のエネルギー需要は2025年から2040年にかけて約50%増加すると予測されており、エネルギー安全保障は政策上の最重要課題とされている23

ウランが米国の重要鉱物リストに追加されたことは、通商上のリスクが増大していることを裏付けています24。一方、特に、ロシア産ウラン輸入禁止措置が予定どおり進み、2028年1月までに米国のロシアからの核燃料輸入が段階的に停止されることを受けて、米国と欧州はともに、分断化が進むグローバル・サプライチェーンへの対応を探っています25。 - 巨大ハイテク企業は電力需要の形を一変させ、新たな大規模電力消費層として台頭とする

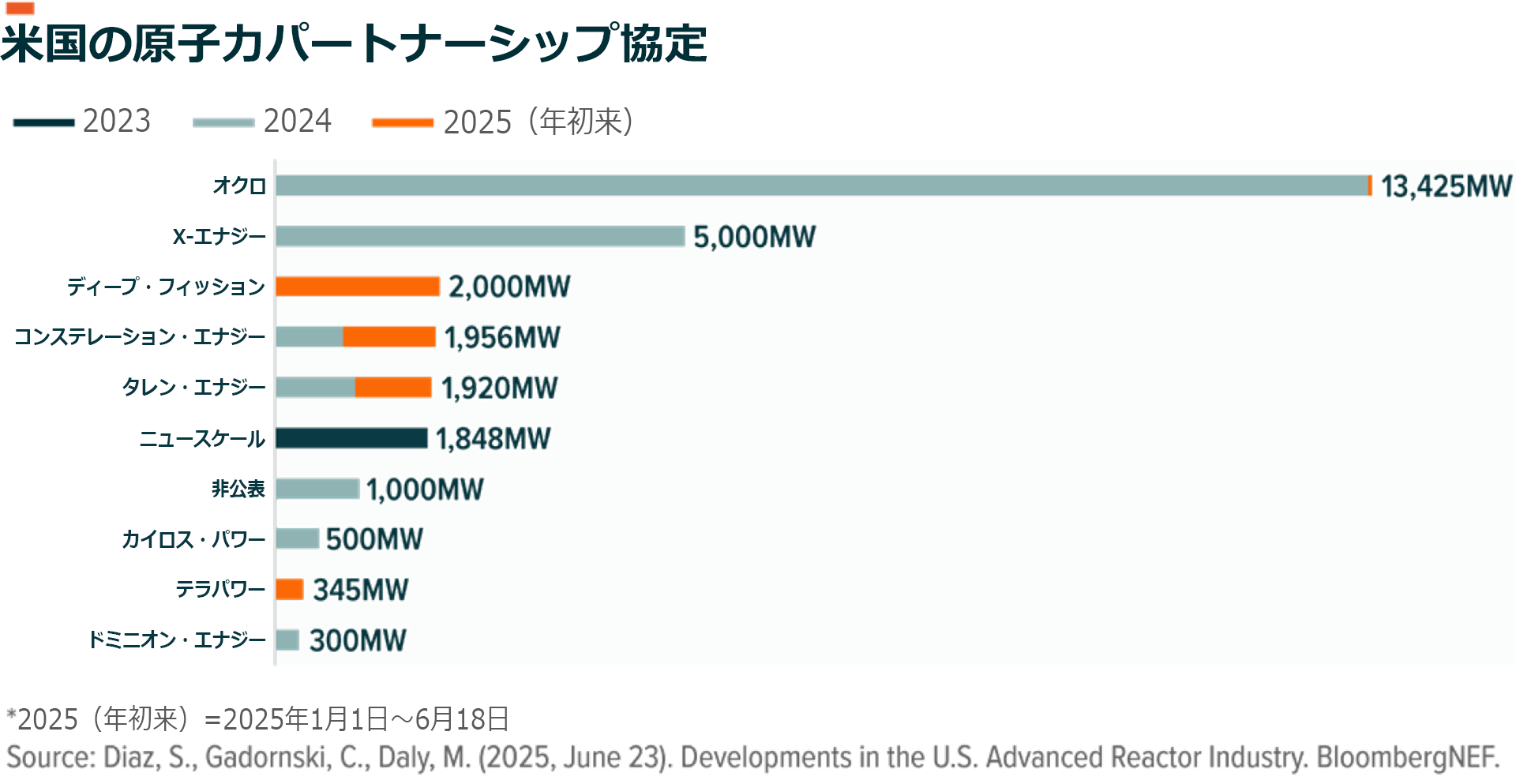

メタは2026年1月9日、6.6GWの原子力発電容量の開発を支援する電力購入契約(PPA)を発表し、米国で史上最大の原子力エネルギー購入企業となりました26。ここ数年、マイクロソフト27、グーグル28、オクロ29などの巨大ハイテク企業と電力事業者との間で相次いでPPAが締結されており、今回の動きもその流れの一つです。 - 金融機関からの購入が拡大すれば、すでに限定的な生産拡大と非弾力的な需要に直面しているウラン市場はさらに逼迫する可能性がある

世界最大の現物ウラン信託は、2025年にウラン精鉱(U3O8)の在庫を900万ポンド(約400万キログラム)増やし、ウランの総保有量を過去最高の7,250万ポンド(約3,300万キログラム)まで拡大しました30。新たな金融投資家の参入や国家戦略鉱物備蓄制度の導入見込みをきっかけに、価格モメンタムはさらに高まる可能性があります31。 - 原子力スタートアップ各社は建設期間の短縮と建設コストの削減、安全性と拡張性の向上を目指し、先進的な原子炉設計の開発に取り組んでいる

2025年初から9月までの間に、米国の原子力(核分裂)関連企業は13億ドル(2,100億円)以上のエクイティ資金を調達しました。これは2024年の約2倍に相当し、過去最高の年間調達額となっています32。小型モジュール炉(SMR)とマイクロリアクターで、核分裂関連の資金調達総額の約75%を占めました33。

なぜURAなのか?

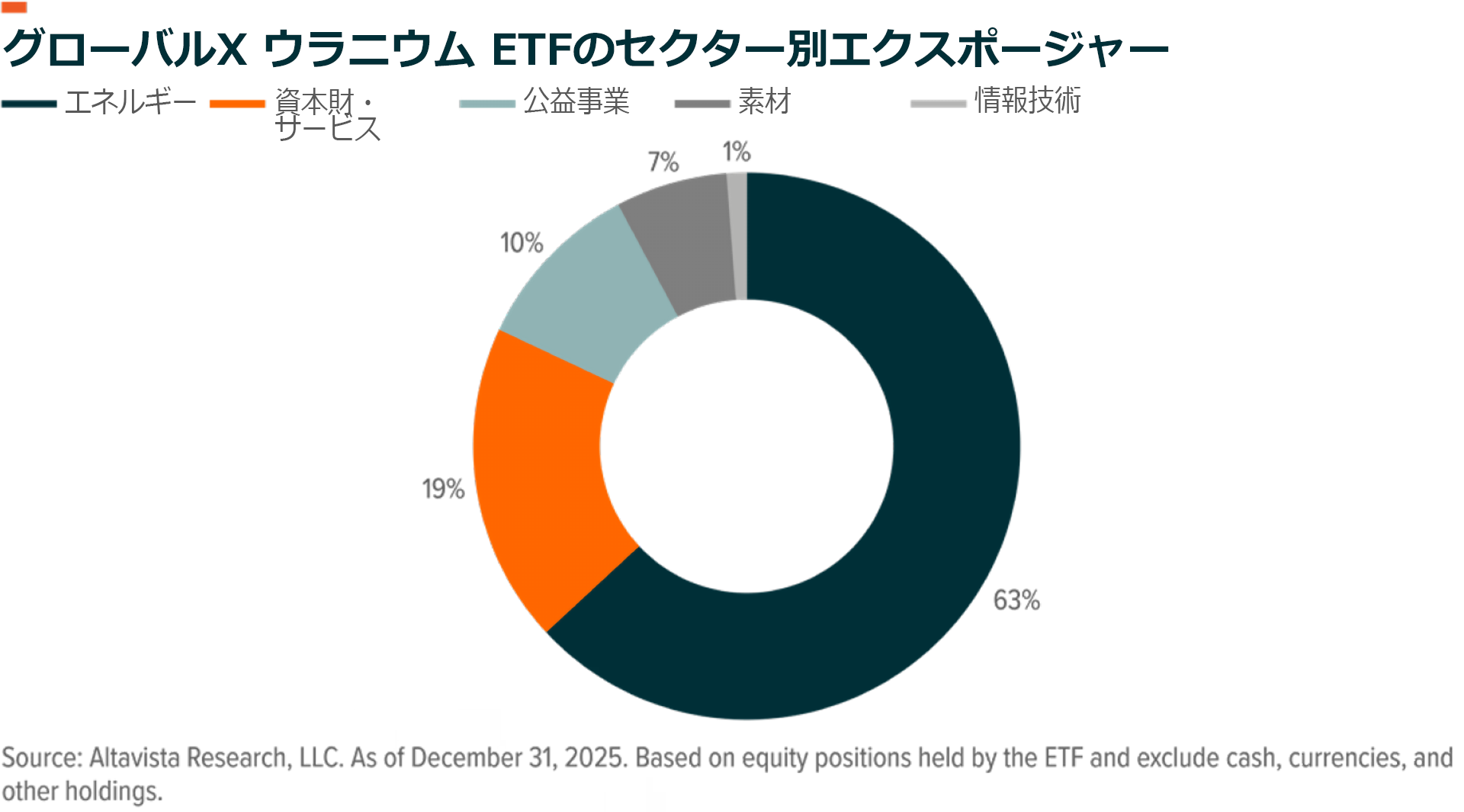

ETFで原子力関連銘柄に幅広く投資

- グローバルX ウラニウム ETF(URA)は原子力エネルギーというグローバルテーマに投資するETFで、10カ国・5業種に広がる関連企業に分散投資しています34

同ファンドは、ウラン採掘業者、現物ウラン信託、先進的な原子炉開発業者、原子炉部品の製造や核燃料のサプライチェーンの構築を担う企業に投資しています。 - 米国市場で最大の原子力ETF35

- URAは、総経費率0.69%で、ETF構造による流動性と透明性を提供します

関連ETF

関連商品へのリンク先はこちら: