電気自動車への移行において新興国市場はどこに位置するか?

気候変動は世界が直面する最大の課題の一つです。気温の上昇、異常気象の頻度増加、水不足その他の悪影響により環境問題が表面化した結果、70カ国以上が排出量ネットゼロの目標を掲げるようになりました1。この排出量目標を達成するために各国が活用しようとしている主な手段の一つが、内燃機関(ICE)を使用した従来の自動車から電気自動車(EV)への移行です。現在、運輸セクターは世界の排出量の22%を占めているため、世界の二酸化炭素排出量はこの移行により大幅に減少する可能性があります2。 このレポートでは、電気自動車への移行、電気自動車のサプライチェーンにおいて新興国市場(EM)が果たす役割の大きさ、およびそれが長期にわたりEM資産クラスにとっての特異な追い風となる可能性について分析を行います。

重要なポイント

- 世界各国が排出量ネットゼロの達成を目指す中で、従来の内燃機関から電気自動車への移行は、その目標の達成に不可欠なものとなりそうです。

- 新興国市場がコモディティの生産において大きな役割を担っていることを考えると、新興国市場は電気自動車への移行から恩恵を受ける重要な立場にあります。

- 新興国市場における電気自動車の普及は遅いようですが、中国を超える一定の進展があるとGlobal Xは予想しています。

電気自動車に関する機会を大局的に捉える

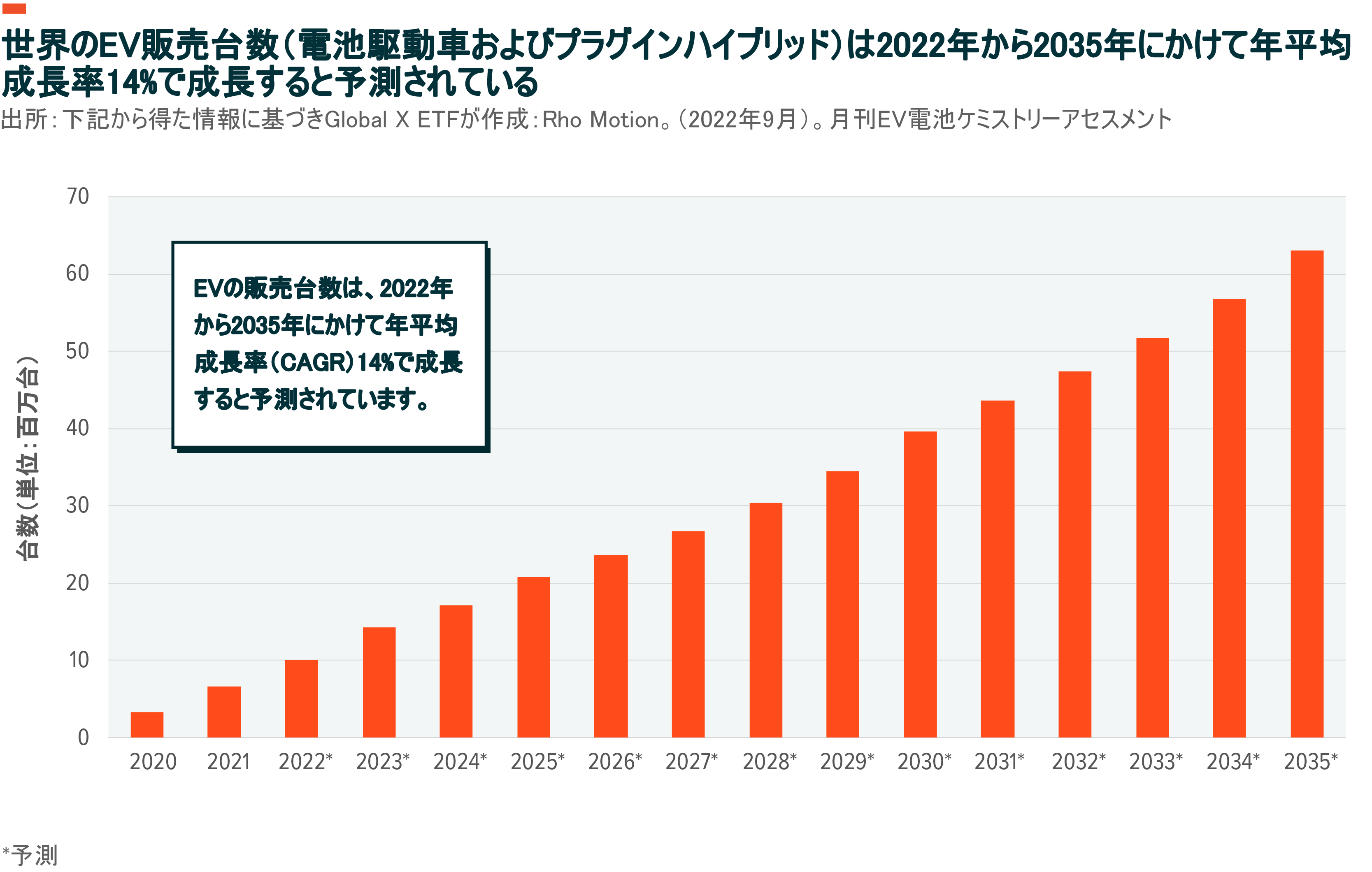

電気自動車については、技術改良により電池の蓄電容量が増えるとともに電池のコストが大幅に下がったことで、この10年の間に普及が加速しました。今後は、技術革新が続くことに加え、政府の補助金や充電インフラの整備により、EVの普及がさらに加速すると考えられます。2021年のEV普及率は9%でしたが、アナリストの試算によると、ネットゼロ目標を達成するには、次の10年間の中頃までに、小型自動車の新車販売に占めるEVの割合を60%以上へと引き上げることが必要です3。2050年までに排出量ネットゼロを達成することを目的とした自動車投資の累計額はおそらく81.8兆ドル前後となり、それに加えて充電インフラ投資は2.8兆ドルに達すると予想されます4。これは明らかに巨大な機会ですが、このような計算において新興国市場はどのように考慮すべきでしょうか?

新興国市場は電気自動車の主要な原材料を供給している

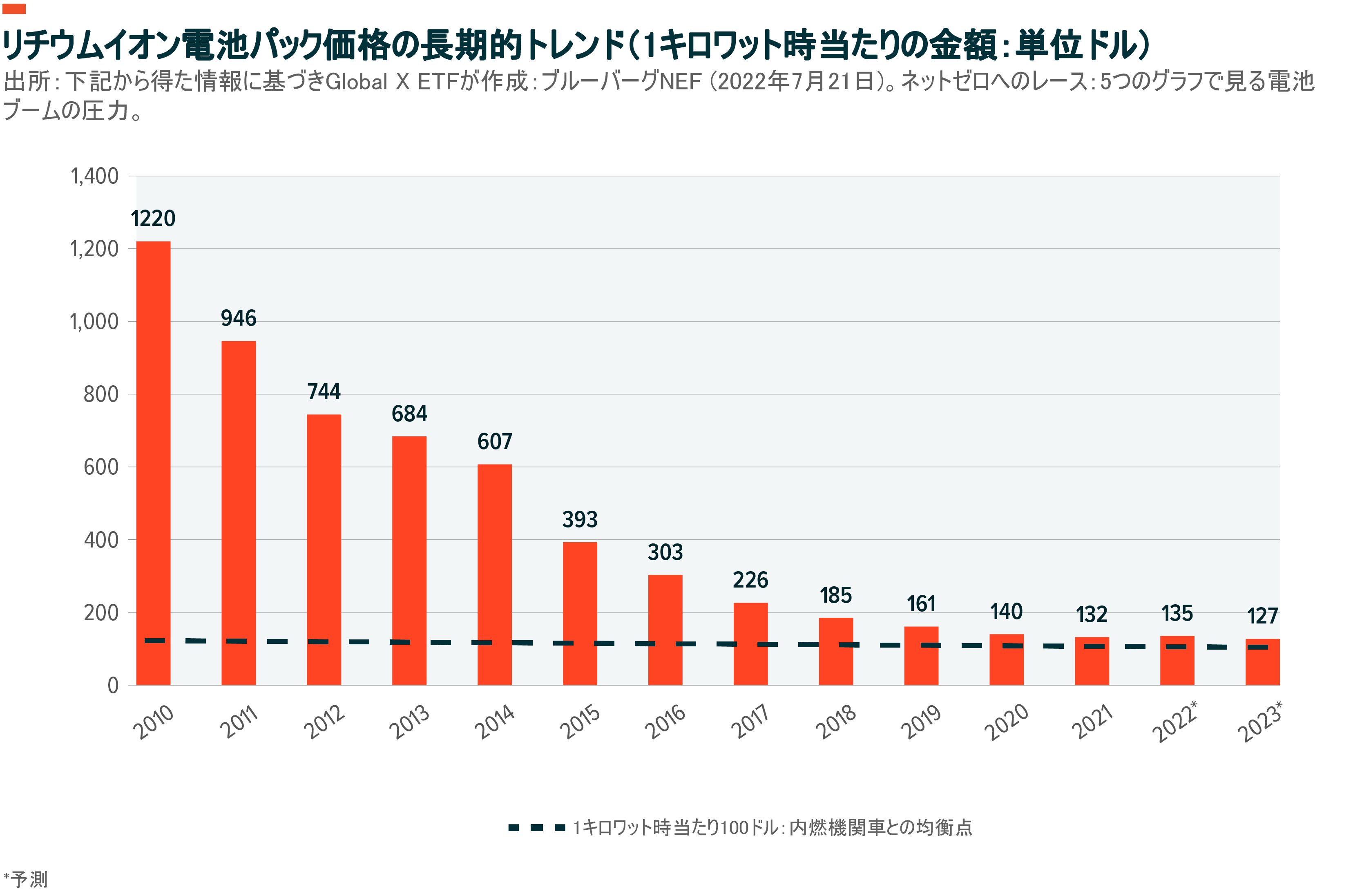

リチウムは電気自動車用電池の主要な原材料の一つであり、電池1個当たり約9キログラムのリチウムが使用されています5。EVの普及によりリチウムへのニーズは飛躍的に高まると考えられており、需要は2040年までに40倍になると予想されています6。 この1年ほどについては、EVが主導するこうした需要拡大にリチウムの供給が追い付いていません。そのため、2022年には電池用リチウムの価格が高騰し、技術改良が続いている状況に反して2010年以来初めてEV電池価格が上昇する事態となりました。リチウム価格は2022年11月を最高値として回復に向かっていますが、コロナ禍以前の水準は大きく上回る状況が続いています7。

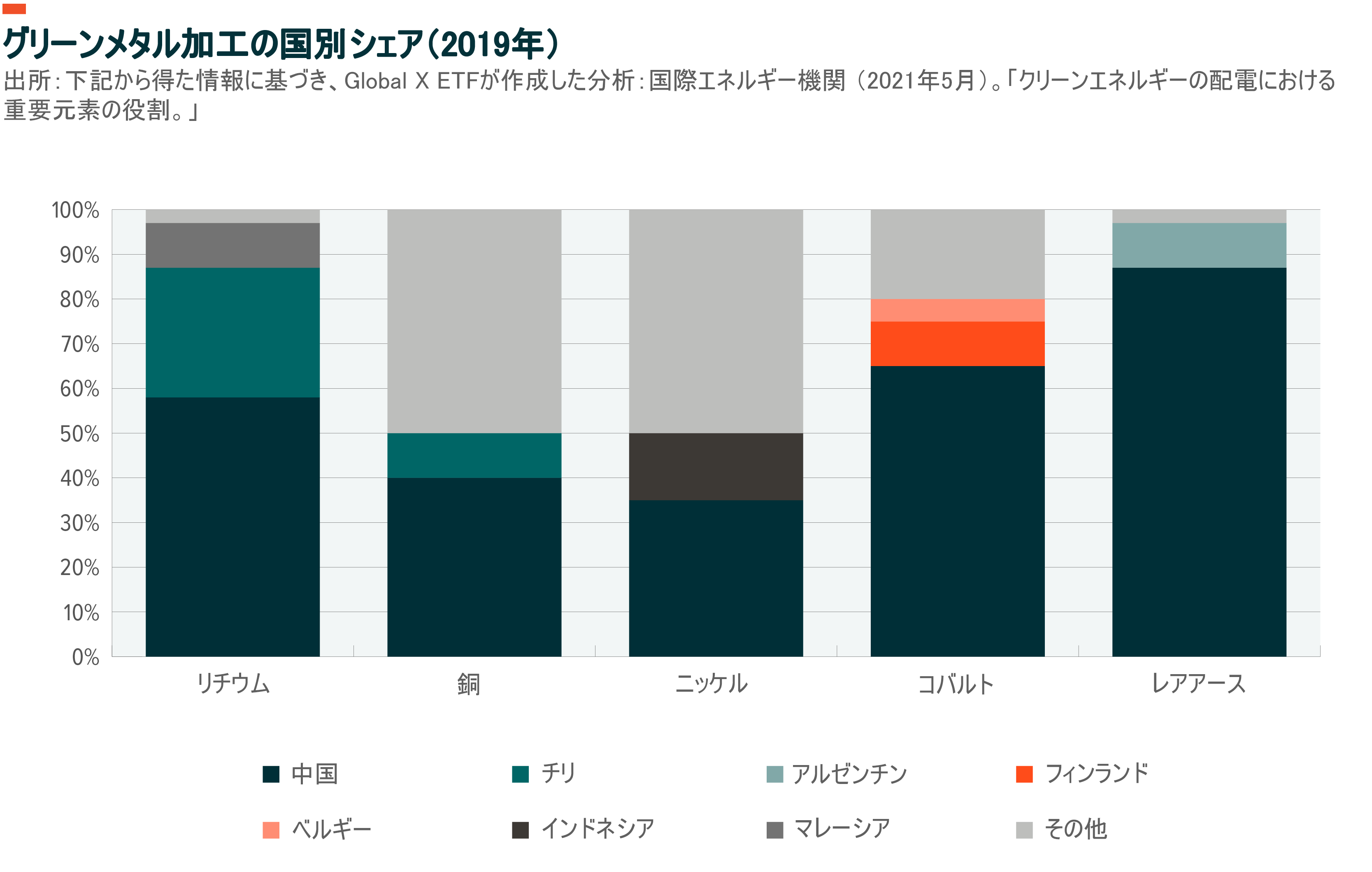

リチウムの供給は、投資の欠如、政治的な不確実性、新規プロジェクトの立ち上げ期間の長期化などの理由により大きく不足しています。そうした状況は特に中南米で顕著です。中南米では、チリ、アルゼンチンおよびボリビアの三カ国にまたがる「リチウムトライアングル」と呼ばれる地域だけで世界の埋蔵量の約55%を擁しています8。この地域の広さは40万平方キロメートルに及びますが、全世界の供給量に寄与している割合はわずか35%にすぎません9。さらに、チリでは新規プロジェクトの承認が得られにくいことや、ボリビアでは生産能力が不十分な状態が続いていることが原因となって、この割合は長期的に減少していくと予想されています。新興国市場におけるもう一つの大きなリチウム生産国は中国です。中国の現在の生産量は全世界の供給量の15%に達しており、さらに増加を続けています10。オーストラリアなど、その他の市場では新たなプロジェクトが進行していますが、気候変動目標の達成に向けた全世界的な動きにより投資の拡大がさらに求められています。

銅はグリーンエネルギー転換に必要なもう一つの主要原材料です。通常のEVは平均的な内燃機関車の2倍以上の銅を使用しています11。EV充電ステーション、風力・太陽光発電およびその他のグリーンテクノロジーについても、銅は主要な原材料となっています。銅はエネルギー転換のあらゆる面で有用なため、今後のグリーン需要については、2020年には3%であった全世界の銅需要が2030年までに約15%へと拡大すると考えられます12。現在、新興国市場は大量の銅を生産しており、世界の供給量の70%以上を占めていますが、チリとペルーが世界の供給量に占める割合はそれぞれ約25%および約10%です13。現在の供給見通しは限定的であり、一部の推定によれば、供給の圧迫は2030年まで続く可能性があります14。その結果、需給関係の逼迫が価格上昇をもたらす可能性が生まれており、一部の新興国市場にとっては大きな追い風となっています。

グローバルな市場で現在主流となっているエンド・ツー・エンドの電池を始めとするEV用電池にとっては、コバルトやニッケルなどその他の金属も不可欠な存在です。そのため、この種類の電池の需要は、EVに対する補助金の継続や内燃機関車の販売規制の強化により拡大すると考えられます。コバルトについては供給の集中度が非常に高く、コンゴ民主共和国が全世界の生産量の3分の2以上を担っている状況です15。こうした集中はEVのサプライチェーンに大きなリスクをもたらすため、コバルト埋蔵量が高水準であると報告されているオーストラリアなど他地域への投資が増加するとGlobal Xは予想しています。ニッケルについては、生産の集中は大きな問題になっていませんが、現在の供給は依然として厳しい状況にあり、電気自動車による将来の需要拡大に対応するには継続的な投資が必要になると考えられます。

電池サプライチェーンのその他の部分は中国が支配

中国は、グリーンテクノロジーに必要なレアアースを生産しているだけでなく、サプライチェーンの下流で支配的な役割を担っていることから、EVへの移行の動きにより恩恵を受ける可能性が高いといえます。中国は全世界のリチウムの約60%およびコバルトの約80%を加工および精製しています16,17。また、銅やニッケルについても主要な地位を占めています。さらに、中国は電池製造の市場リーダーとして突出した存在であり、全世界のカソード生産の70%およびアノード生産の85%を担っています18。中国のこのような市場支配的地位を警戒して、米国はインフレ抑制法を制定し、国内の電池製造能力を増強する方向へと動きました。中国のシェアは低下する可能性がありますが、EV市場の急拡大が続く中で中国は引き続き重要な役割を果たすと考えられることから、恩恵を受ける立場に変わりはありません。中国に対する全世界のEVサプライチェーンの依存度を引き下げる方向に圧力が働けば、メキシコなど他の新興国市場にとって興味深いニアショアリングの機会が生じる可能性があります。実際に、テスラはギガファクトリーと呼ばれる同社電池工場の1つをメキシコに建設する意向を先頃表明しました。この投資は約50億ドルの規模となり最大6,000人の雇用を創出する可能性があります19。

新興国市場ではEVの普及が遅れる可能性が高いがGlobal Xは進展を期待

電気自動車への世界的な移行には新興国市場の存在が不可欠ですが、新興国市場各国の大半では、さまざまな要因により普及が遅れると予想されます。特に、新興国市場の多くの消費者は、高い定価と資金調達コストの上昇によりEV市場から締め出されている上に、新興国市場の政府はインフラや補助金への投資を実行する能力に乏しいのが通常です。中国はその例外であり、政府による投資、人口密度の高さ、および比亜迪(BYD)など国内EVメーカーの強力な攻勢により、現在は普及曲線を主導しています。現在、世界最大の排出国である中国が2060年までに排出量ネットゼロを達成するには、このエネルギー転換が重要な要素になると考えられます20,21。中国ではEVの車種が豊富で、幅広い消費者セグメントからの消費を喚起しうるため、中国は今後も普及曲線を主導し続けるとGlobal Xは予想しています。

多くの新興国市場では、先進国や中国に比べて電気自動車の普及が遅れると考えられます。ただし、全世界の二酸化炭素排出量の3分の1以上を中国以外の新興国市場が占めているため、いずれかの市場で環境改善の機運が高まる可能性は十分にあり、世界的な排出量目標の達成にそれらの市場が貢献するとGlobal Xは考えています22。

ブラジルにスポットライトを当てる

ブラジルは興味深い例だといえます。同国のエネルギーの84%が水力発電その他の再生可能エネルギーによるものであるほか、ほぼ全ての小型自動車がエタノール燃料エンジンを動力としていることから、EVの普及は長期的な進展となる可能性があります23。短期的にEVへの移行が実現する可能性は低いものの、民間セクターでは既に運輸部門の環境効率向上を推進しており、それらの企業はブラジルにける漸進的なEVへの移行を促進するのに適した立場にあると考えられます。

例えば、バモス(Vamos)は、ブラジルの企業や個人向けに、トラックや機械など大型車両の新車のレンタルおよびリースを行っています。ブラジルの貨物トラックは、他市場と比較すると利用期間の長期化が進んでおり、平均的な商用車では新車からの経過年数が20.7年となっています24。その結果、貨物車に非効率性が生じ、燃料コストと二酸化炭素排出量をいずれも押し上げています。バモスが提供するサービスは、古いトラックを新しい車種と入れ替えることを支援するものであり、最大95%の二酸化炭素排出量削減と約30%のコスト削減を同時に実現できるため、この問題の解決に貢献する可能性があります25。

ルーモ(Rumo)はブラジル最大の鉄道事業者であり、その事業の大部分は国内内陸部で急速に成長している農業セクターに関連しています。現在、ブラジルの運輸セクターでは、トラックへの依存度が鉄道より高いため非効率でコストが高く、二酸化炭素排出量も増加しています。

ルーモはそのような状況を受けて、トラックからのシェア奪還、新規プロジェクト投資による輸送能力向上、古い機関車からより燃費の良いエンジンへの置き換え、業務運営をさらに最適化する技術の導入といった各種のイノベーションを推進しています。

ロカリザはブラジル最大の乗用車および貨物車レンタル企業であり、現在は長期的な個人向けレンタル事業の構築を進めています。ロカリザのビジネスモデルは、ブラジルの小型貨物車の更新を背後で支える大きな力となっています。ブラジルでEV需要がいったん加速すれば、ロカリザはブラジルのEV移行を牽引する重要な企業になるとGlobal Xは予想しています。

結論:新興国市場の成長を牽引すると期待される電気自動車

さまざまな環境目標への取り組みが行われることにより、電気自動車に対する需要は今後加速すると考えられます。新興国市場はグローバルなサプライチェーンの中で不可欠な位置を占めているため、このトレンドから恩恵を受ける可能性があります。また、グリーンコモディティの価格上昇は、新興国市場各国の財政を支えるだけでなく、新興国市場経済への投資拡大をもたらす可能性があります。結論として、世界的なEVの普及は今後も新興国市場経済の重要な推進要因であり、投資家にとっては魅力的な機会になると考えられます。