ビットコインがもはやリスク資産ではないとしたら?

ビットコインが金のようになりつつあります。

もちろん、厳密に言えば違います。ビットコインは従来のアセットよりも価格変動が大きく、信頼できる価値貯蔵手段としての地位を完全に確立するまでには至っていません。しかし、投資家がビットコインを過剰な投機の手段としてではなく、分散ポートフォリオの中で役割を担う戦略的資産として扱い始めていることを示す根拠が増えています。

この変化は、ビットコインの熱烈な支持者たちが長い間予想していたことで、彼らは何年も前から、ビットコインは一種の「デジタル・ゴールド」だと主張してきました。金と同様、ビットコインは供給量に限りがあり、中央当局とのつながりがない非ソブリン流動性資産です。金融政策によって歪められることがなく、量を自由に増やすこともできません。理論的には、ビットコインは経済の不安定性に対するヘッジとして機能し、伝統的な市場が低迷したときに安定をもたらすはずです。

つい最近まで、この理論はほとんど願望にとどまっていました。急激な価格変動、不透明な規制環境、リスクオン資産との密接な相関性のため、ビットコインはアセット・アロケーションの主流にはなれませんでした。しかし、状況は変わり始めています。政策の関与の増加、ETFへの採用、伝統的なリスク資産との関係が薄れてきた兆候があることから、ビットコインの根底にある特性が注目され始め、まだ発展途上ではあるもののビットコインが信頼できる代替資産として独自の地位を築きつつあります。

重要なポイント

- ビットコインは投資家に受け入れられるようになり、政策の透明性が増したことで、ボラティリティが低下し、より安定した「価値貯蔵手段」に向かって進化しています。

- 2025年のビットコインの底堅さは投資家の考え方の変化を示唆しています。ビットコインの根底にあるファンダメンタルズがより重視され、ビットコインは投機的取引の対象ではなく戦略的な資産配分の一環として位置づけられるようになってきました。

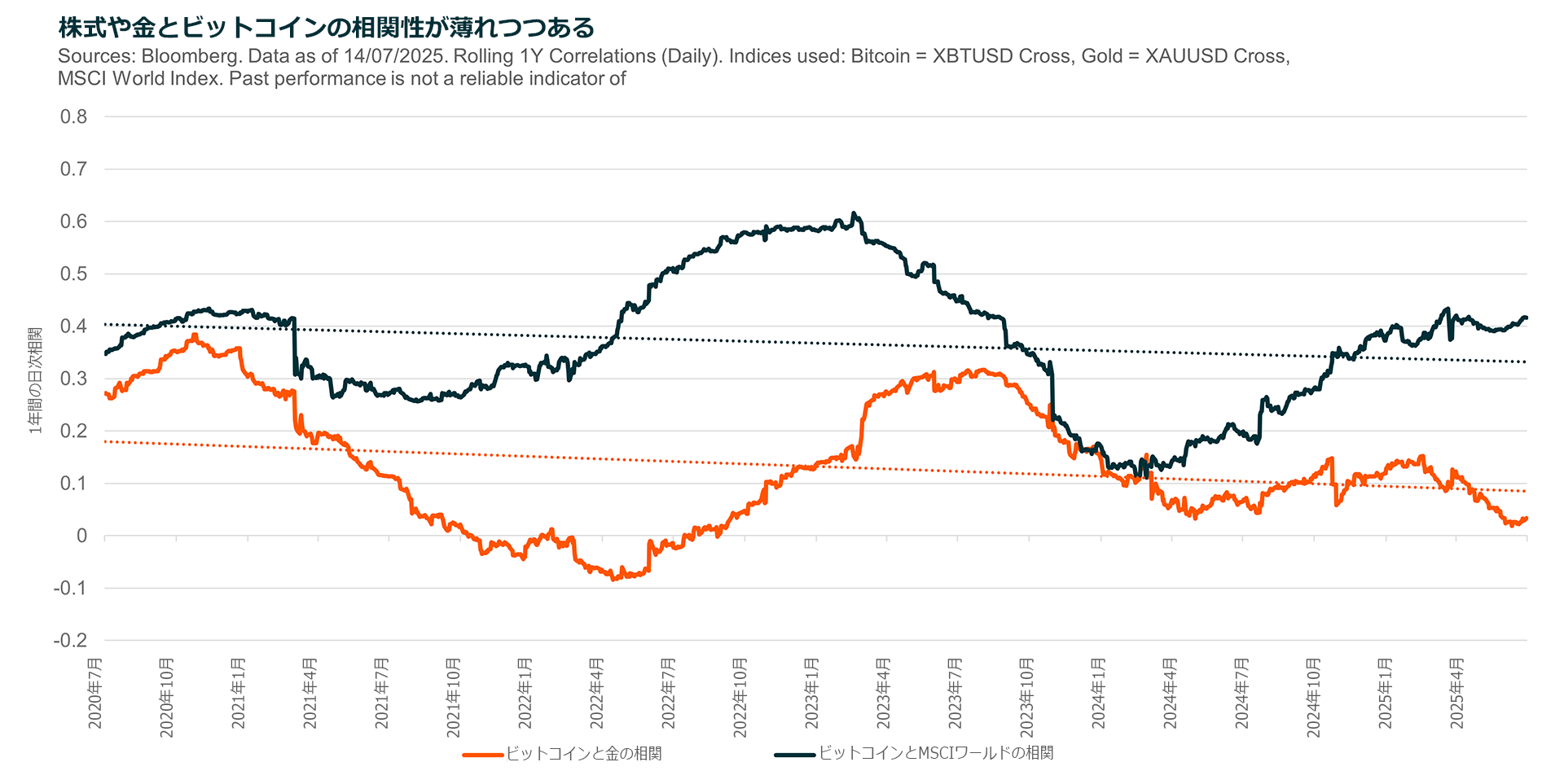

- 2020年以降見られるビットコインとリスク資産や金との相関関係の低下は、ビットコインが真に独自の資産クラスとして台頭してきていることを示すもので、強力なポートフォリオ分散手段としてビットコインを含めるべきとの主張を裏付けています。

価値貯蔵手段になるための道のり

ある資産が強力な価値貯蔵手段とみなされるためには、3つの主要な基準を満たさなければなりません。

まず、インフレに強く、長期にわたって購買力を維持できる耐久性がなければなりません。次に、取引可能で広く認識されており、効率的に利用・転換されるのに十分な流動性がなければなりません。最後に、価格が安定し、投資家が当該資産の価値を信頼できるほどにボラティリティが低くなければなりません。

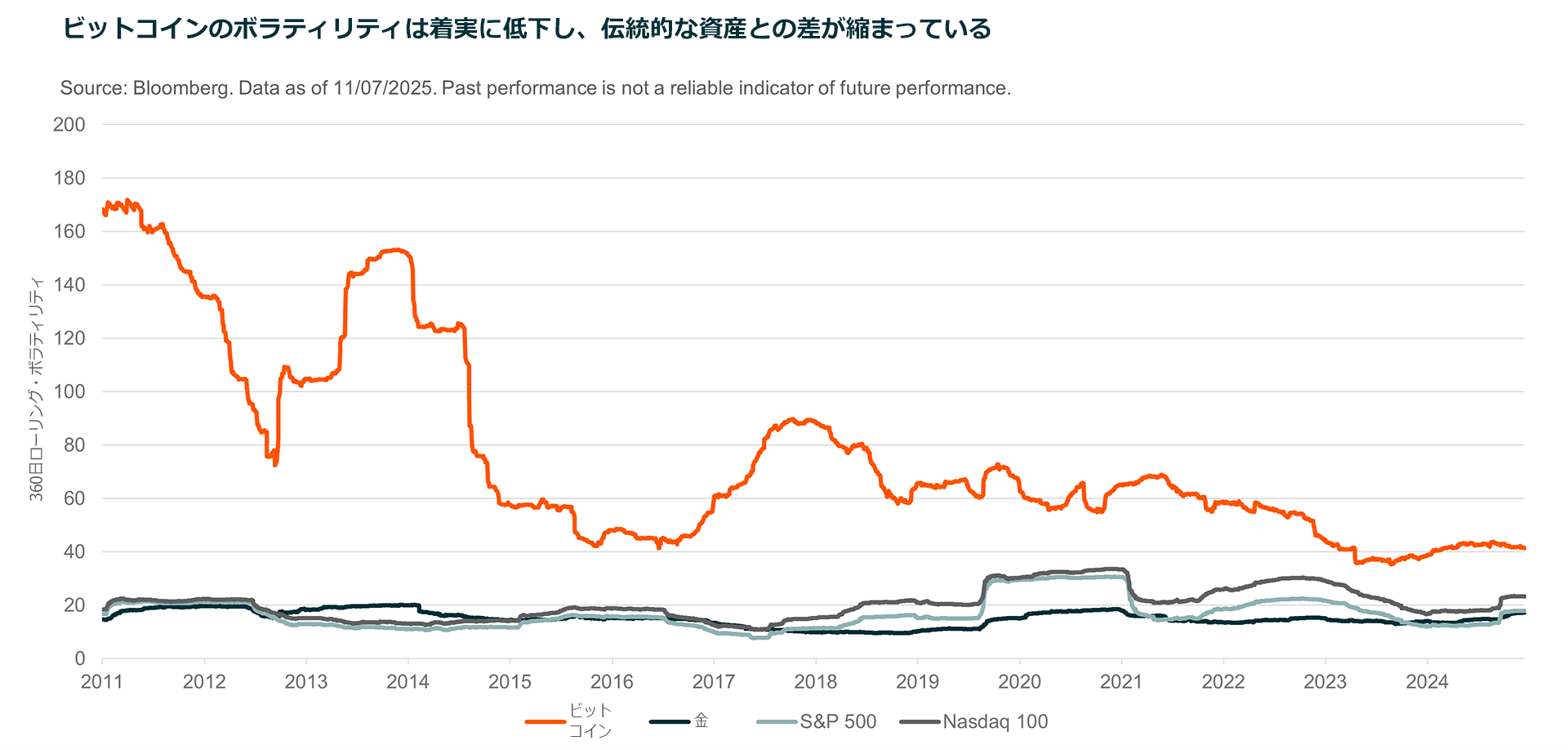

ビットコインは、過去5年以上にわたり、最初の2つの基準をクリアしてきました。ビットコインは設計上、耐久性があり、2,100万枚のコインが固定的に供給されます。また、それは、世界中に深い市場を持つ、高い流動性を持つ資産へと成長しました。ビットコインは安定性の条件を満たすのに苦労しつつありますが、この面でも状況は変わり始めています。普及が進むにつれ、ビットコインのボラティリティは着実に低下しています。

ビットコインがまだ出来たばかりの2010年の時点では、時価総額が1億米ドル(約147億円)に過ぎず、ボラティリティがあまりにも高く、当時の過去360日間のボラティリティは160%を超えていました1。これは、実際にはリターンが毎年±160%変動する可能性があることを意味し、あまりに不安定で投機的な資産と考えるほかありませんでした。現在、ビットコインの年間ボラティリティは、予測不能な地政学的状況と不透明な経済情勢にもかかわらず約40%に低下しています。

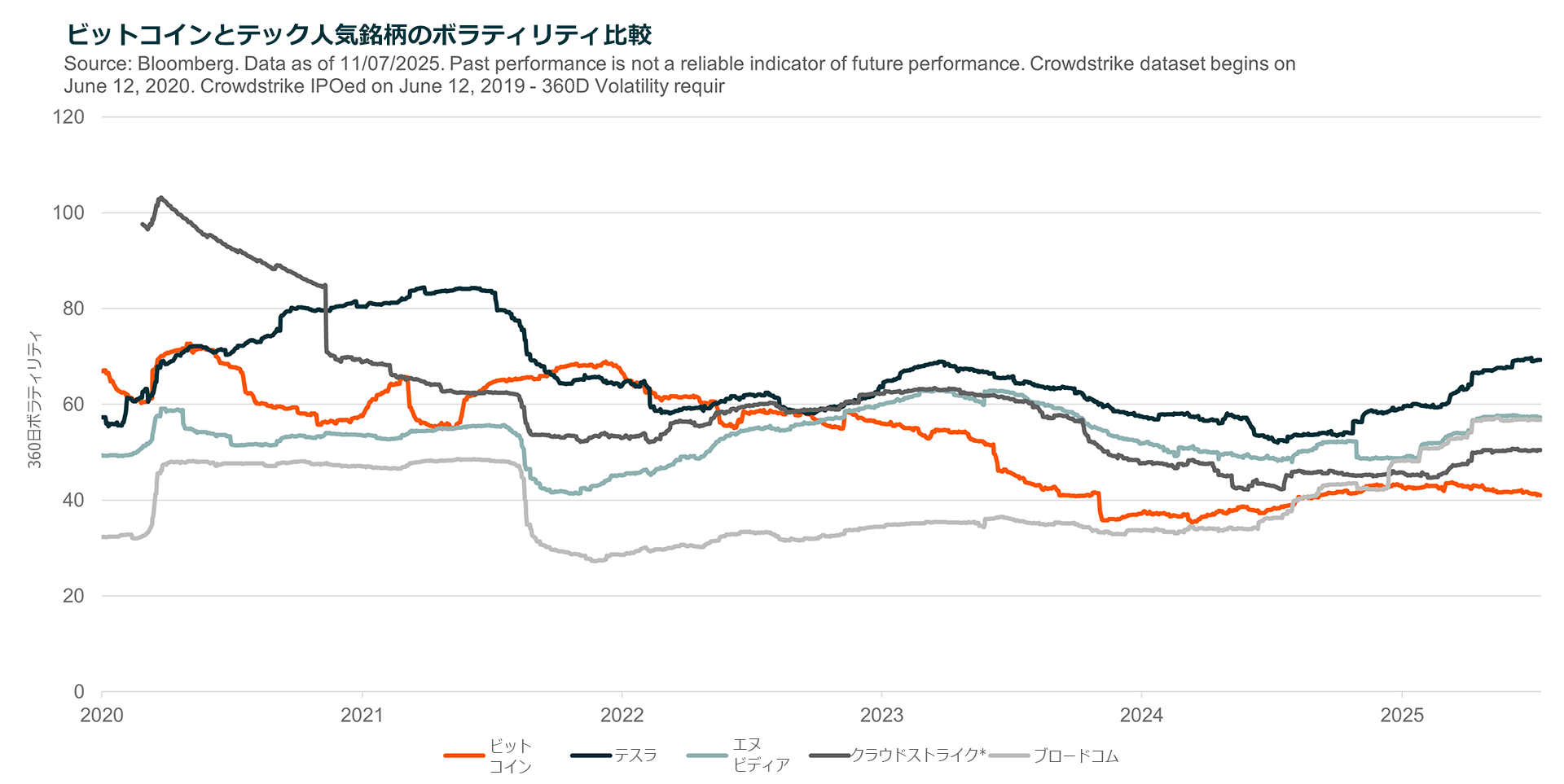

確かに、この数字はS&P500やNASDAQ100といった幅広い銘柄を含む株式ベンチマーク、あるいは金のような伝統的安全資産と比べると依然として高いです。しかし、リスクオン・ポートフォリオとしては十分許容可能な範囲内です。実際、サイバーセキュリティ企業のクラウドストライクや電気自動車メーカーのテスラなど、株式市場で最もホットなテック銘柄の一部と比べると、ビットコインは比較的控えめであるようにさえ見えるかもしれません。

今後、ビットコインETFの急速な成長によって、ビットコインのボラティリティがさらに落ち着いてくる可能性があります。通常、ボラティリティは資産の時価総額や投資家層の拡大につれて低下しますが、こういった新たな投資商品への資本流入によって両者とも拡大しつつあります。例えば、米国で上場されている最大規模のビットコインETFは上場から380営業日も経っていない段階で、すでに750億米ドル(約11兆円)もの運用資産を集めるという驚異的な成長を遂げています2。比較対象を挙げると、主要な金現物ETFがこの運用資産残高を達成するのに6年以上、約1,500営業日かけています3。

規制の透明性の向上も、仮想通貨の普及を促進する上で重要な役割を果たしつつあります。2025年に米国はこの点で重要な進展を遂げ、かつ進展を続けています。主要な金融資産としての仮想通貨の正当性をさらに強固にすると考えられる最も顕著な動きを以下に掲げます。

- ジーニアス法(GENIUS Act)は、決済用ステーブルコイン初の連邦規制枠組みを創出する超党派の米法案であり、厳格な準備金、監査、ライセンス要件を伴います。同法案は2025年6月17日に上院を通過し、7月に下院に提出されました4。

- STABLE法(STABLE Act)も超党派の下院法案で、連邦政府の認可を受けた発行体、安全な流動資産による同額の準備預金の裏付け、月次開示、資本と流動性の要件、償還ルールなどを義務付けています。同法案は2025年4月2日に下院金融サービス委員会を通過し、下院本会議での審議を待っている状態です5。

- CLARITY法(Digital Asset Market Clarity Act of 2025)は、証券取引委員会と商品先物取引委員会の管轄を明確に定める超党派の下院法案で、デジタル資産を分類し、DeFi(分散型金融)業者を含む取引所や仲介業者の登録と開示を合理化するものです。同法案は下院委員会の修正を通過し、下院全体の投票に向けて準備が進められています6。

投資家の間でビットコインの受け入れが急速に進み、かつ規制面の確実性が増したことは強力な支援材料であり、ビットコインのパフォーマンスをさらに安定させ、ポートフォリオの主力としての地位を強化する可能性が高いとみられます。

ショックに対する耐性と投資家の見方の変化

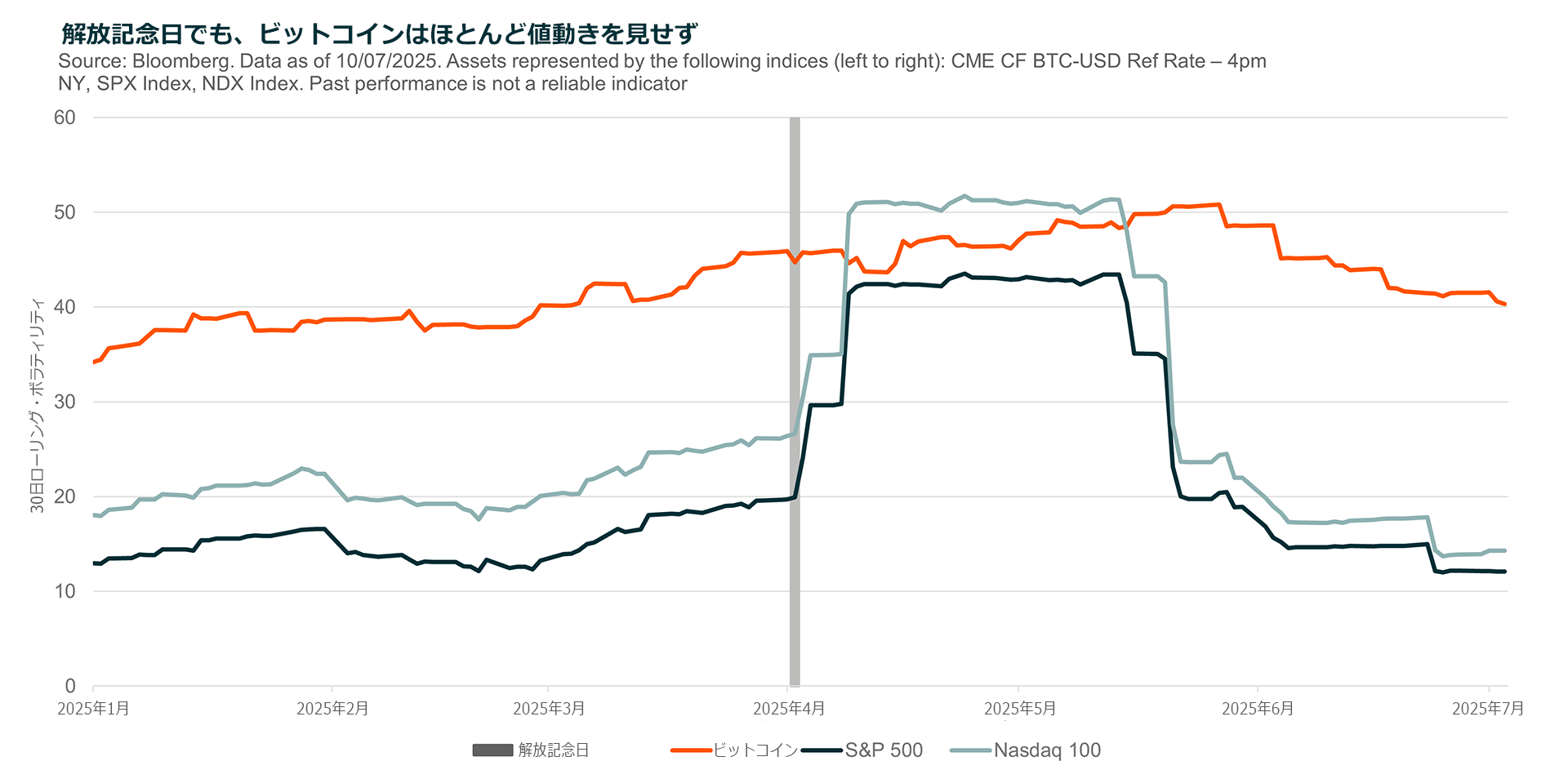

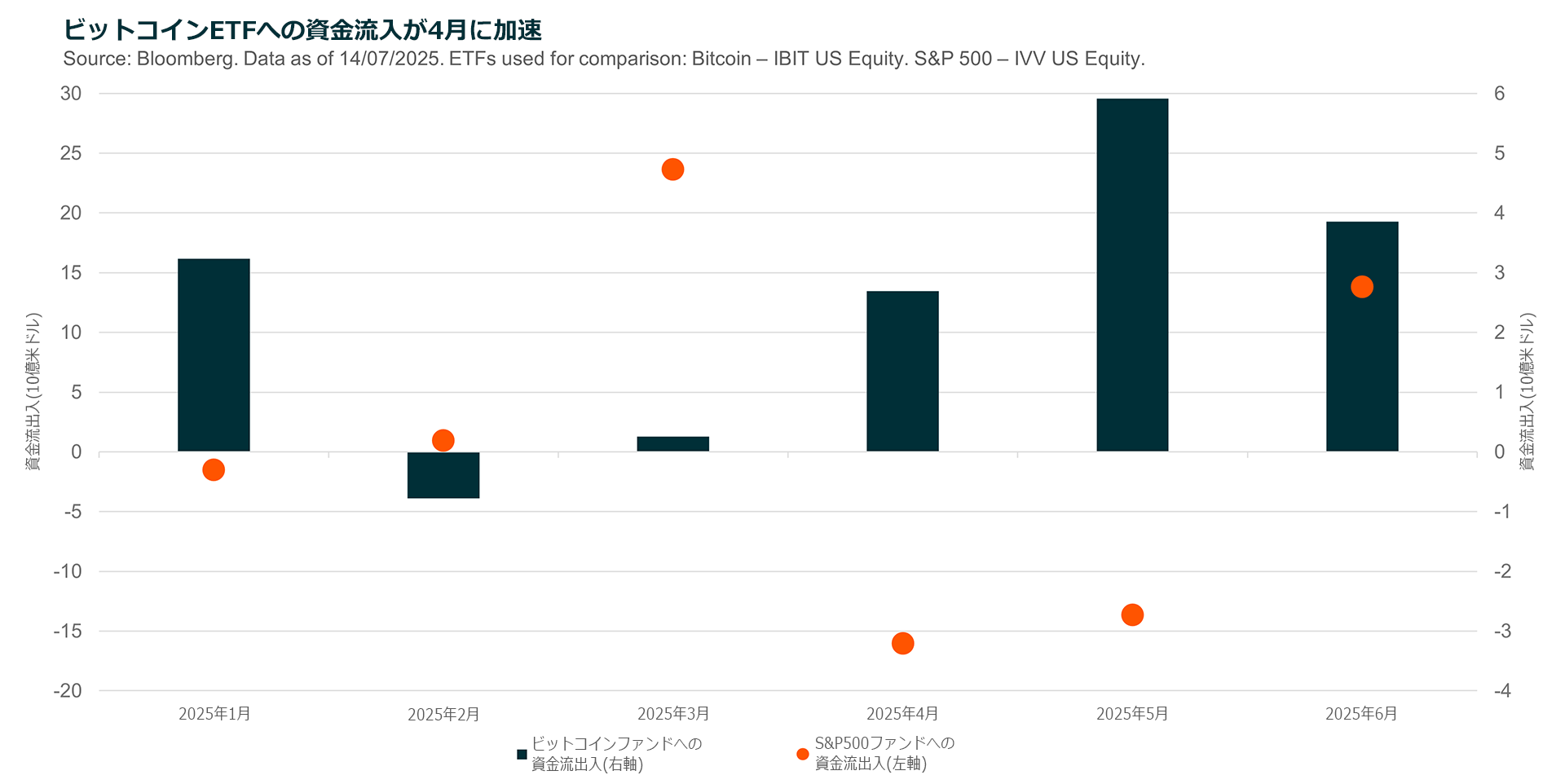

2025年はビットコインにとって特別な一年になろうとしています。投資家は、ビットコインについて広範なリスクオン資産に沿ってやみくもに価格を設定するのではなく、その基本的な強みを評価しつつあります。この考え方の変化は投資資金の流れとボラティリティという2つの面で最も顕著に表われており、それを示したのが4月2日の「解放の日」でした。

トランプ大統領が4月2日に「相互」関税を発表して世界の市場を驚かせたとき、人々の直後の反応はショックと恐怖でした。株式指数は寄り付きから急落し、ボラティリティは2022年以来の水準に急上昇しました7。ビットコインのリスクオン株式に対するベータが歴史的に高いことを考えると、ビットコインのボラティリティも同様に急上昇する可能性が高かったはずです。しかし、ビットコインは意外にもほとんど動きませんでした。

トップダウンの観点からみると、反応しなかったことは理にかなっています。ビットコインは特定の国の産物ではなく、貿易戦争の影響を受けず、価値は米国の収益とほとんど関係がありません。しかし、いつから仮想通貨市場は合理的に行動するようになったのでしょうか。ビットコインはいつからファンダメンタルズに基づいて取引されるようになったのでしょうか。長年のビットコイン投資家にとってみれば、何よりも反応がなかったことが最大の驚きだったかもしれません。

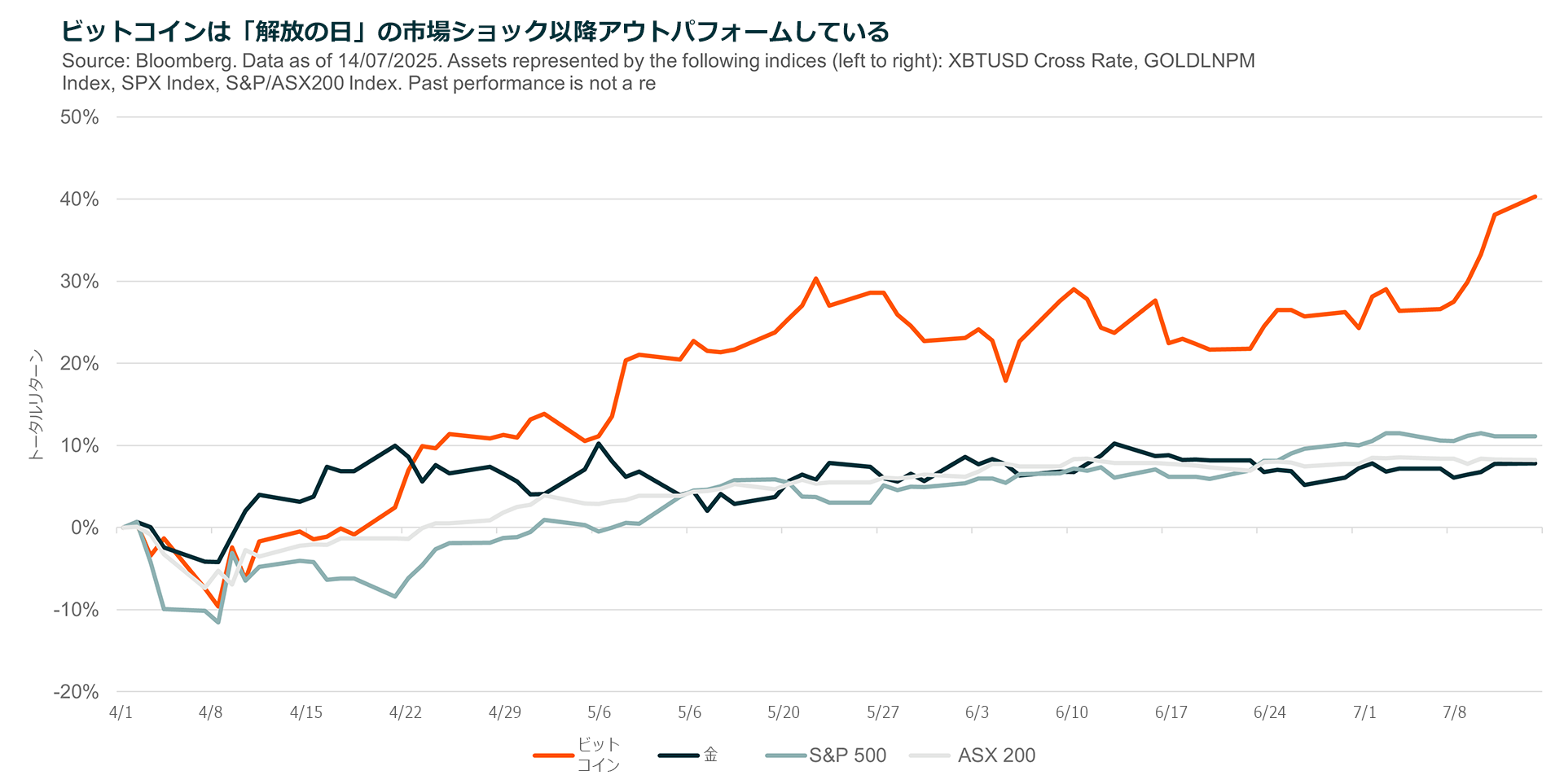

価格の観点から見ると、市場関係者はビットコインが最終的に株式の下落に追随し、トランプの衝撃的な発表後の一週間に約10%下落したことに注目するでしょう。しかし、金も同じ期間に4%の下落となっています8。金のような安全資産こそが、この不確実性の時代に上昇するはずではなかったのでしょうか?おそらく本当の理由はファンダメンタルズよりも流動性の問題だったと考えられます。市場全体が不安定化することへの懸念が強まる中、投資家が無差別的に投げ売りをした可能性が高いと考えられます。さらに注目すべきなのは、ビットコインが力強く反発したという点であり、経済の見通しがますます不透明になっているにもかかわらず、投資家の強い信頼を明確に示しています。

投資資金の流れはどうでしょうか。価格動向が投資資金の流れの一部を決定付けるとしても、多くの人の見方では、ファンドの資金流出入が投資家の信頼度を測る最も正確な尺度です。これを調べるために、世界最大級の運用会社のビットコインETFとS&P 500連動ETFの資金流出入を比較したところ、驚くべき違いがあることが判明しました。ビットコインETFへの資金流入は今年の初めは軟調でしたが、4月の「解放の日」以後に急増しました。一方、S&P 500 ETFは4月、5月ともに資金がかなり流出しました。グローバルXは、これはビットコインが株式とは異なる資産として認識されつつある新たな兆候だと見ています。具体的には、ビットコインの「非ソブリン的性質」や「供給量が限られていること」、「インフレに強いこと」など、基本的な価値(ファンダメンタルズ)がより重視されてきているとしています。

独自の資産へ

上記の内容は、今後のビットコインにとって何を意味するでしょうか。ETFへの投資の急増、規制の透明性向上、投資家の認識の変化が相まって、ビットコインは真に独自の代替資産として着実に再評価されつつあります。この見方は、本稿で示された証拠だけでなく、ビットコインと株式・金両方との相関性が長期的に低下していることによっても裏付けられています。

ビットコインが成長の可能性を秘めつつ伝統的市場(および金)から切り離された資産へと進化し続ける場合、特に、インフレ耐性と政治的中立性を併せ考えるならば、希少で魅力的な価値を提供するものと考えられます。当面はリスクオフの環境下で上昇する傾向にある、株式や債券との相関性がほぼゼロの金が、分散投資の最終的な拠り所であることに変わりありませんが、2025年に入ってからは、ビットコインも分散投資の有力候補になりつつあります。

関連ETF

関連商品へのリンク先はこちら: