ウランについて

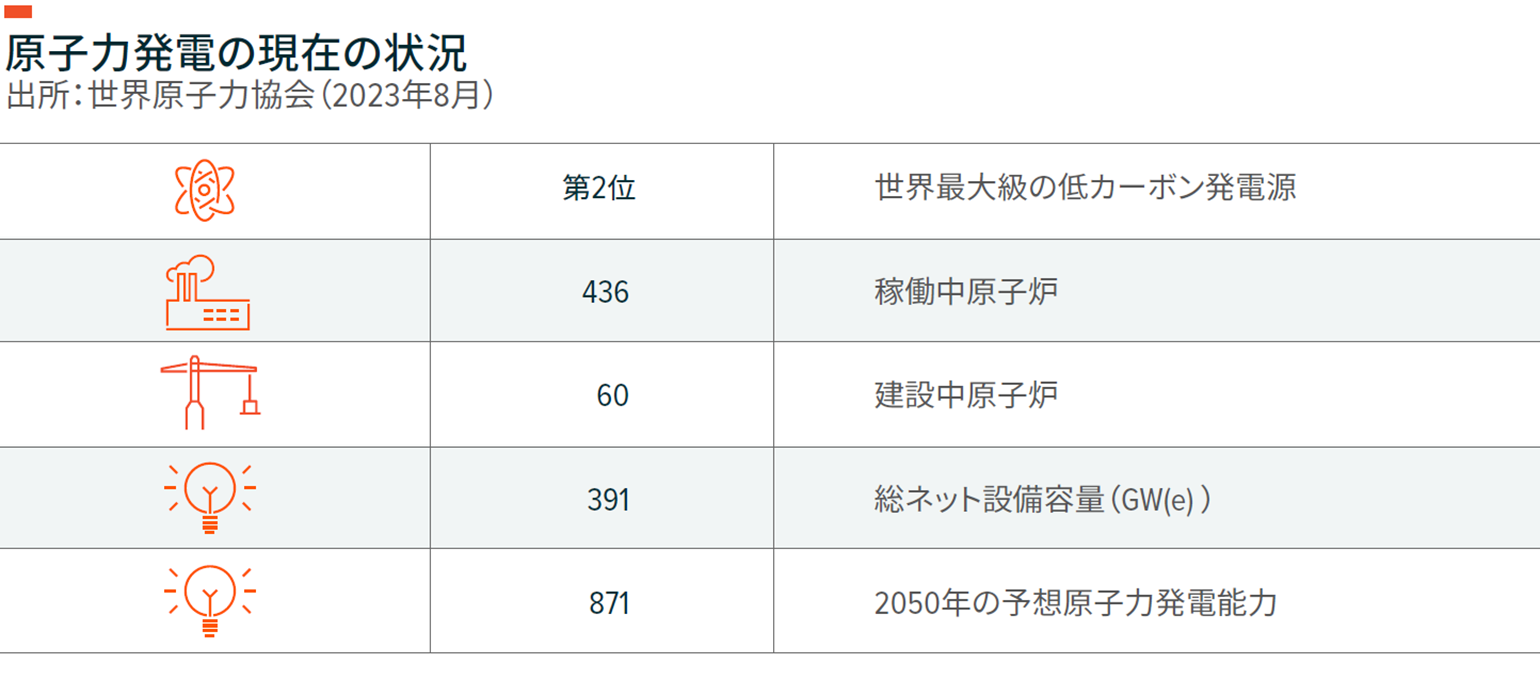

原子力はクリーンかつ効率的で、世界の高まるエネルギー需要を満たすためには不可欠なエネルギー源です。原子力は、電力をより大規模に生み出す一方で、温室効果ガス排出を最小化することができます。そのため、各国がその電力網や使用を拡大するのを助ける一方で、大気汚染は減らすことができます。2022年には、世界の電力のおよそ9%が原子力発電によって生み出されました。これは、世界の低カーボン電気の約30%を占めています1,2。新たな予測によると、2050年までのエネルギー移行目標を達成するには、約800ギガワット(GW)の新たな原子力発電が必要になるかもしれず、それは世界の潜在的電力消費の約20%を占める可能性があります3。

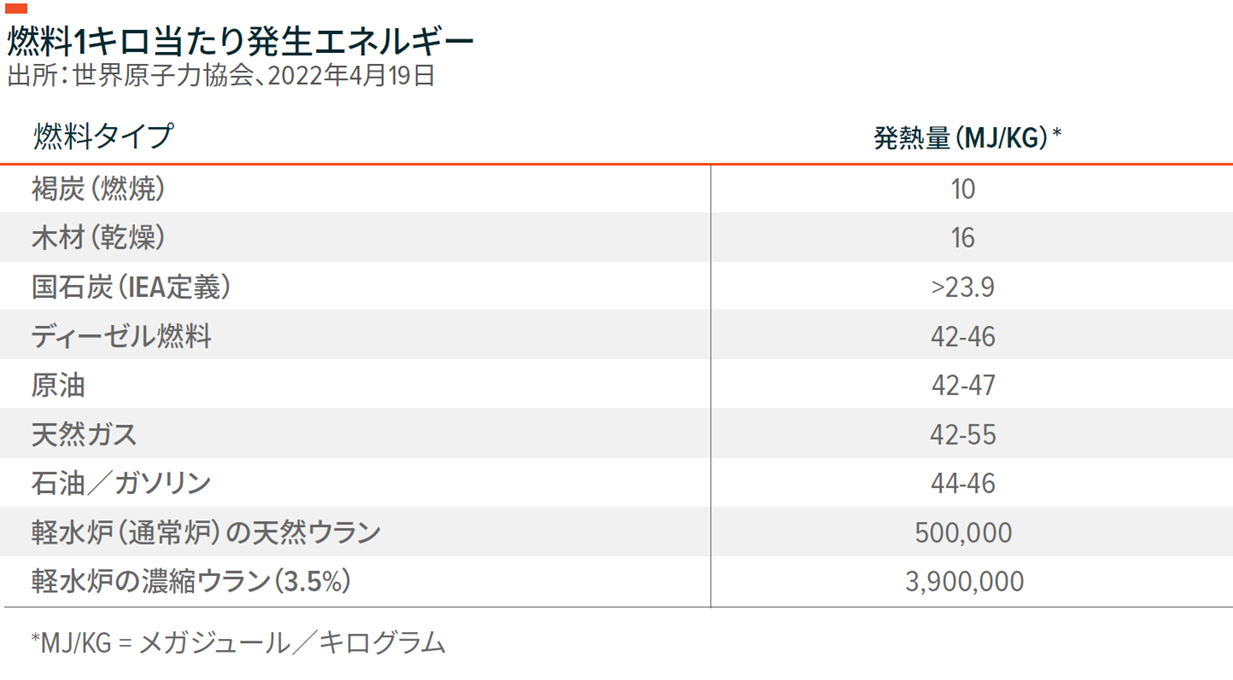

ウラン燃料は、原子力発電所の発電を可能にします。消しゴムよりもわずかに大きい1つのウラン・ペレットに、石炭1トン、原油3バレル、天然ガス17,000立方フィートに相当するエネルギーが含まれます4。ウランの需要は、世界の原子力発電量に左右されます。原子力の増加や、それに相関するウラン需要の増加が予想されるにもかかわらず、ウランへのエクスポージャーをとることは困難な場合があります。先物市場でのウランの取引量は少なく、また武器製造における使用に関連して所有の規制が存在します。

本稿で答える重要な質問

- ウランとは何か?

- ウランはどのように抽出されるのか?

- ウランはどのように発電に利用されるか?

- ウランの優位性は何か?

- ウラン需要の見通しは?

- ウラン供給の状況は?

- ウランにどのように投資できるのか?

ウランとその抽出

ウランは、重く高密度な放射性金属で、エネルギーの強力な源泉です。ほとんどの岩石で2~4ppmの濃度で見つかり、スズやタングステンなど、他のいくつかの金属と同じように地殻で一般的に見られます5。ウランの抽出には一般に、露天採鉱、坑内掘、インシチューリーチング法(ISL)、堆積浸出法を使って、地中から採取します6。

ウランが地面に近い場所にある場合、鉱山業者は露天採掘場で岩石を掘り出します。露天掘りでは、ウラン鉱の上にある表土や岩石をはぎ取ります。ウランが地中深くに存在する場合、鉱山業者は、そこに達するまで地下鉱山を掘る必要があります。そして地下トンネルを通して岩石が取り出されます。

地中に大きな障害がない場合、ISL採掘を通してウラン鉱石を取り出します。多くの酸素を含むわずかに酸性化された地下水(または、米国などにある、地中に多くの石灰岩が含まれるアルカリ地下水)が、閉じ込められた地中帯水層を循環しており、それがウラン鉱をゆるい砂の中に留めています。浸出液は、ウランを溶かし、表面処理プラントに汲み出され、ウランは沈殿物として回収されます7。

堆積浸出法では、化学薬品を液体に溶かします。挽いたコーヒー豆に熱湯を注ぐとコーヒーかすが残るのと同じように、ウランを含む砕石の堆積物に化学薬品を吹き付けると、岩とウランを含む液体が残ります。液体は、ウランを回収するためにさらに処理が必要です8。

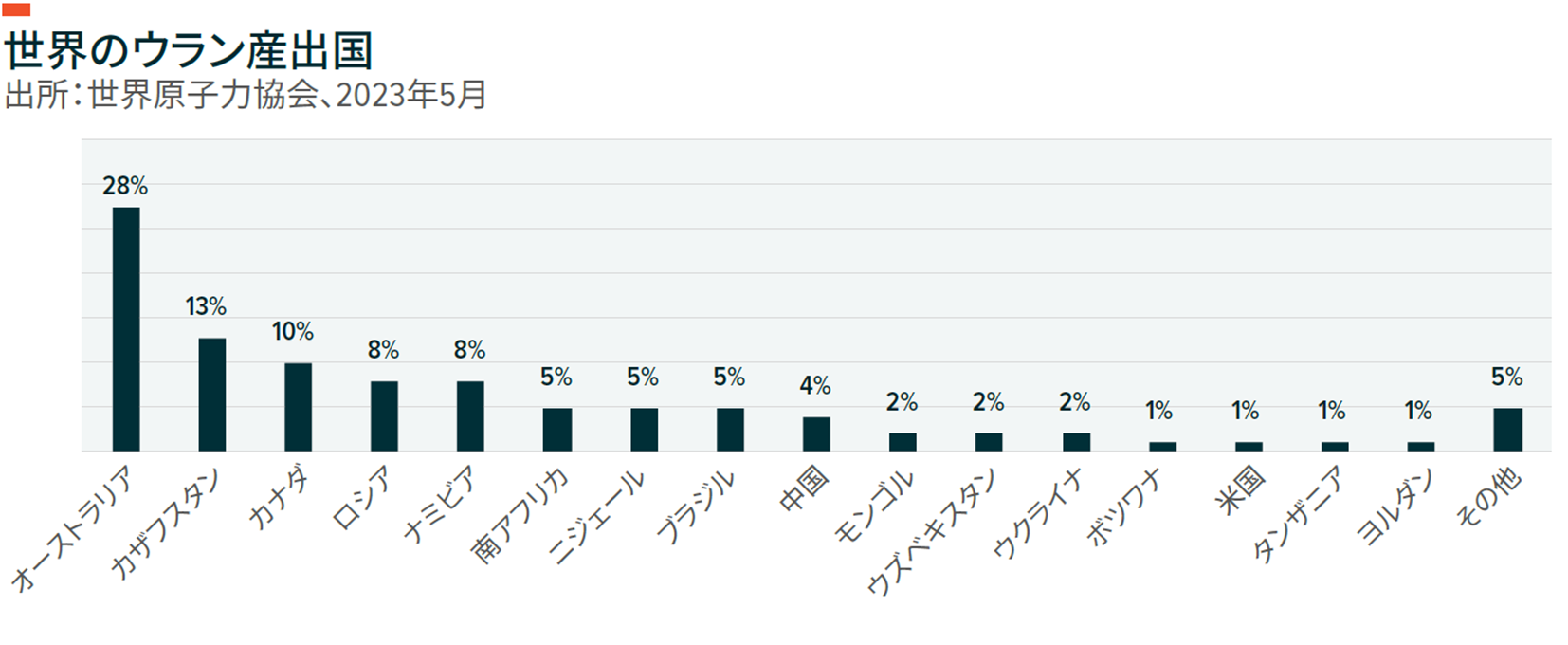

ウランは世界の多くの地域で見つけることができますが、埋蔵量を確認できるのはほんの一部の地域です。オーストラリア、カザフスタン、カナダなどの国が主にウラン生産をリードしていますが、ウランは世界の多くの国に存在します。

ウランによる発電とその優位性

原子力発電は、大規模な電力出力と低い温室効果ガス排出を兼ねる数少ない電力源の一つで、そのコストは従来の化石燃料発電所のコストに対抗できます9。

石炭または天然ガス発電所と同様、原子炉は、巨大な熱を発生させることによって電気を生み出します。この熱が蒸気を生じさせ、それが電動機に接続しているタービンを回します。タービンが回転すると、電動機が電気を発生させます。ただし、燃える化石燃料とは違い、原子力発電所では発生する熱は核分裂の過程で分離したウラン235原子に由来します10。

核分裂は、同じ量の化石燃料を燃焼させる過程で放出されるエネルギーの数千倍のエネルギーを発生させます。そして、それが原子力発電を実用規模の電力を発生させる非常に効率が高い方法にしています11。加えて、発電所を動かすために必要な資材は最小量のため、原子力発電所の継続的な燃料費は非常に少なくなる傾向があります。

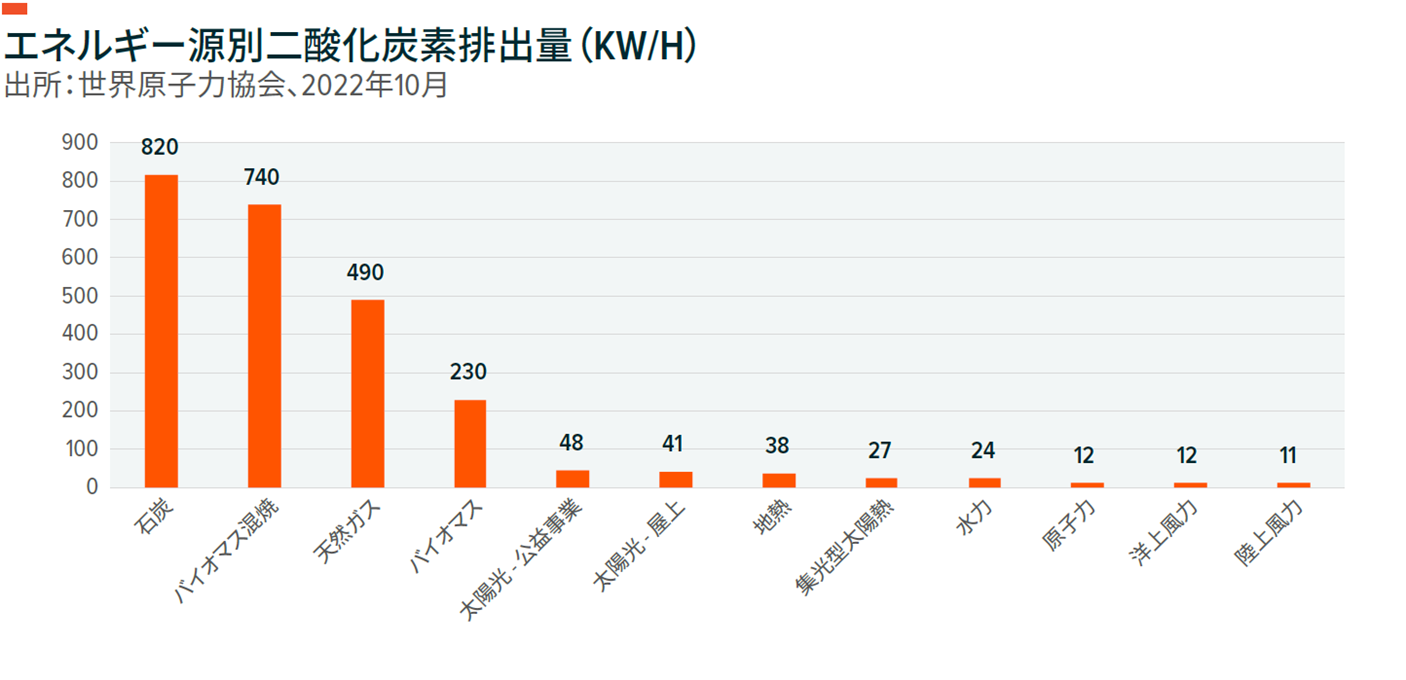

ウランの出力密度における優位性に加えて、原子力発電は、温室効果ガス排出量で測定した場合、最もクリーンな発電方法でもあります。米国環境保護庁は、世界の温室効果ガス排出の35%は発電および加熱(25%)と他のエネルギー源(10%)に由来しており、原子力は排出量を減少させる十分な余地があり、風力、太陽光/熱、水力と共に発電に占めるシェアを拡大させると推定しています12。

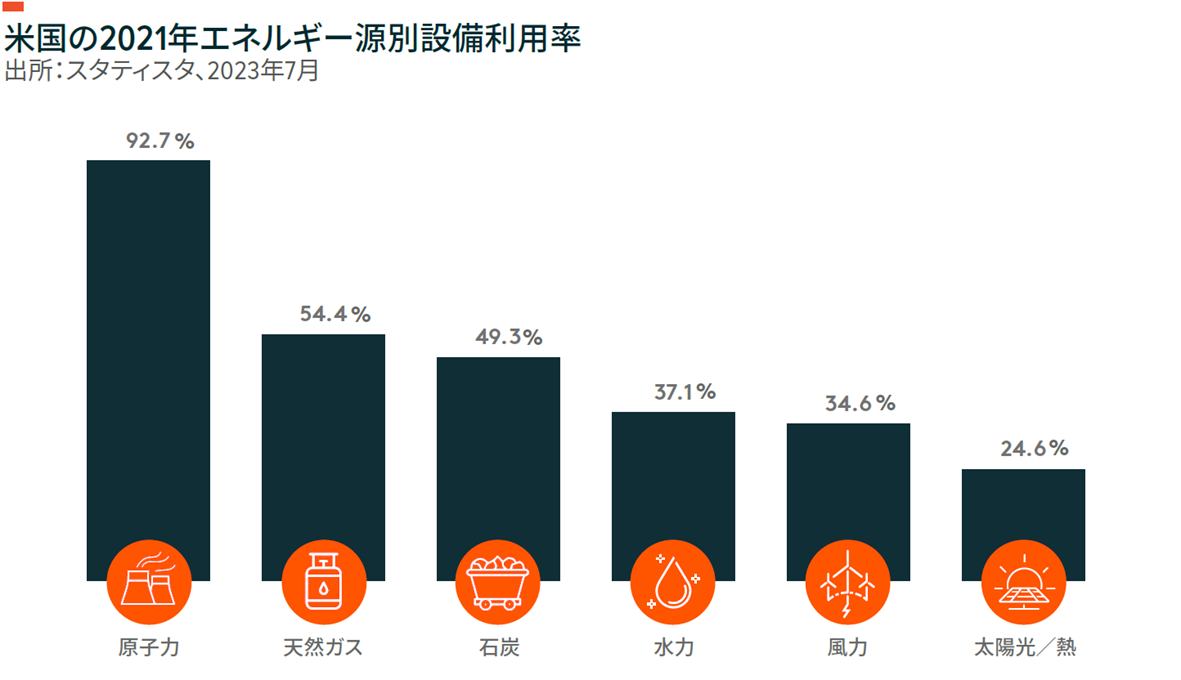

均等化コストという点で、原子力発電は石炭やバイオマスより安価な代替策であり、まだ洋上風力発電よりもはるかに価格競争力があります13。なお、洋上風力発電と太陽光発電は、原子力発電よりもずっと資本集約性が低く、信頼性が高くないエネルギー源であり、変動性再生可能エネルギー(VRE)とみなされる傾向があります。これは、洋上風力発電や太陽光発電は、需要に応じてではなく、エネルギーを断続的に発生させ、風が吹かない、または太陽が出ない場合、利用可能性が変動することを意味します。原子力発電の設備利用率を太陽光や風力と比較する場合、VREへの依存がより低いことがよくわかります。

設備利用率が異なる電源を比較する場合、設備利用率が低い電源では、需要の急増時やエネルギーの入手可能性が低い期間の停電のリスクを緩和するために蓄電が必要なため、エネルギー産出の最終原価を算出するには、蓄電費用を含む必要があります。特に原子力発電所は風力や太陽光発電所よりも信頼性が高いことから、蓄電池での蓄電の平均均等化コストは原子力発電よりも高価です14。一般に考えられているのとは逆に、各種燃料源の発電能力と発電は必ずしも一致しません。例えば、2022年の米国の公益事業規模の発電能力は、米国の発電能力合計の8%でしたが、同年の電気の18%超を生み出しており、このことはエネルギー源の設備利用率の重要性を示しています15。このような理由から、Global Xは、原子力が風力、水力、太陽光と競合するのではなく、並行して稼働することでエネルギー供給の安定が維持できると考えています。

ウラン需要の見通し

原子力発電は世界の発電の約10%を占め、欧州連合(22%)や米国(18%)など、先進国の主要エネルギー源となっています16,17,18。現在、世界で60の原子炉が建設中で、これは原子力発電能力が17%増加することを意味しており、さらに110の原子炉建設が計画されています19。計画段階の原子炉は設計後の第2フェーズで、建設は完全に稼働可能になる前の最終段階を意味します。初期段階の開発は、過去数年、原子力発電への需要が拡大したことを示しています。計画段階の原子炉は、主に新興国が牽引して、現在の原子力発電能力が27%増加する可能性を示しています20。

需要増は、主にインドや中国など、人口が多く、大規模な電力需要と大気汚染の拡大という2つの問題に取り組んでいる国で生じています。中国は世界最大のウラン市場であり、原子力発電能力を大幅に拡大することを計画しています。中国は55の稼働可能原子炉を維持し、約53ギガワット発電しており、24の原子炉が建設中で、さらに44の原子炉建設を予定しています21。

中国は現在、原子力発電能力についてフランスと米国に次ぐ世界第3位ですが、2030年までに1位になると予想されています22。2020年、中国の習近平主席は、2060年までに中国をカーボンニュートラルにすると約束しました23。原子力発電は、クリーンで効率的なベース負荷エネルギー源として、この取り組みにおいて必要不可欠な役割を果たします。2060年までに、中国の原子力発電は合計400ギガワット(中国の発電量の約18%)を発電するようになるでしょう。それは、世界の既存原子力発電所の発電能力を上回り、中国が現在有する発電能力(中国の電力の約5%を発電)の約7倍に上ります24。

中国の150超の原子炉を建設する歴史的なプロジェクトなど、新興国大国のプロジェクト以外にも、韓国やトルコなど、より小規模な国も新規原子炉について政府が支援を続けており、両国で複数の原子炉建設が計画されています25。

先進国では最近、フランスが、原子力産業を復活させるために1億ユーロ超を投入することを発表しました。フランスのエネルギー移行省は、同額を民間の原子力関連トレーニング、調査、技術革新に投資しました。これは、マクロン大統領の2022年2月の「フランス原子力産業の再生」および2021年10月の「フランス2030」投資計画に続くものです26。フランスは、その原子力セクターを保護するために原子力支持の提携締結に動いており、欧州の原子力産業が、大陸欧州が米国や中国と競争できるようにするにあたって極めて重要な要因と見られることを望んでいます27。欧州諸国は一般に、原子力発電に関するフランスの姿勢について賛同しています。欧州連合(EU)の欧州委員会によるネットゼロの定義によると、先進的な原子力テクノロジーは、EU内の現在のすべての環境規制を満たします。2023年3月、EUは、原子力発電が困難な気候目標の達成を助ける可能性があることで合意しました。合意は、フランスやスウェーデンなどの国が、主に化石燃料ではなく原子力を利用して残留水素を生産し、その再生可能エネルギー目標全体を達成し続けた場合、2030年までの業界のグリーン水素目標を5分の1引き下げることを可能にします28。

これらのグローバルな取り組みは、原子力エネルギーが脱カーボンの取り組みにおいて果たす不可欠な役割を正確に示しています。確立された化石燃料からの広範な移行は、ネットゼロ目標を達成するためには需要に応じて融通がきくクリーンなエネルギー源が必要なことを示しています。原子力は、エネルギー移行に関連して生じるエネルギー生産の隙間を埋めるための必要不可欠なエネルギー源です。例えば米国では、原子力発電は他のエネルギー源よりもはるかに高い信頼性を有していると考えることができます。

大規模な小型炉建設

小さな町や採掘作業に電力を供給するテクノロジーを利用する、小型モジュール炉(SMR)の概念が勢いを増しています。SMRは、モジュール工法を利用するモジュラー・テクノロジーで設計された、連続生産による効率性と短い建設期間を追求する、通常300MWe以下の発電能力をもつ原子炉と定義されます。中国、ロシア、カナダ、欧州、米国には、工事中または許認可手続き中のSMRがあり、世界中で約90のSMRが各種開発段階です29。2023年8月、中国核工業集団(CNNC)による世界初の陸上商用小型モジュ—ル炉(SMR)、リンロンワンのコアモジュール組み立てが完了しました30。SMRの考えられる用途には、電力供給が困難な地域への電力供給や輸出可能性が含まれており、SMRが農村地帯に特に利益をもたらすことを示しています。SMRの部品は、予め生産してから現地に輸送することができ、建設のコストと時間を削減します。また、燃料の必要量が少ないため、SMRは、従来の原子力発電所の1~2年に対して3~7年ごとに燃料を供給すればよく、長期的な操業費用が減少します31。

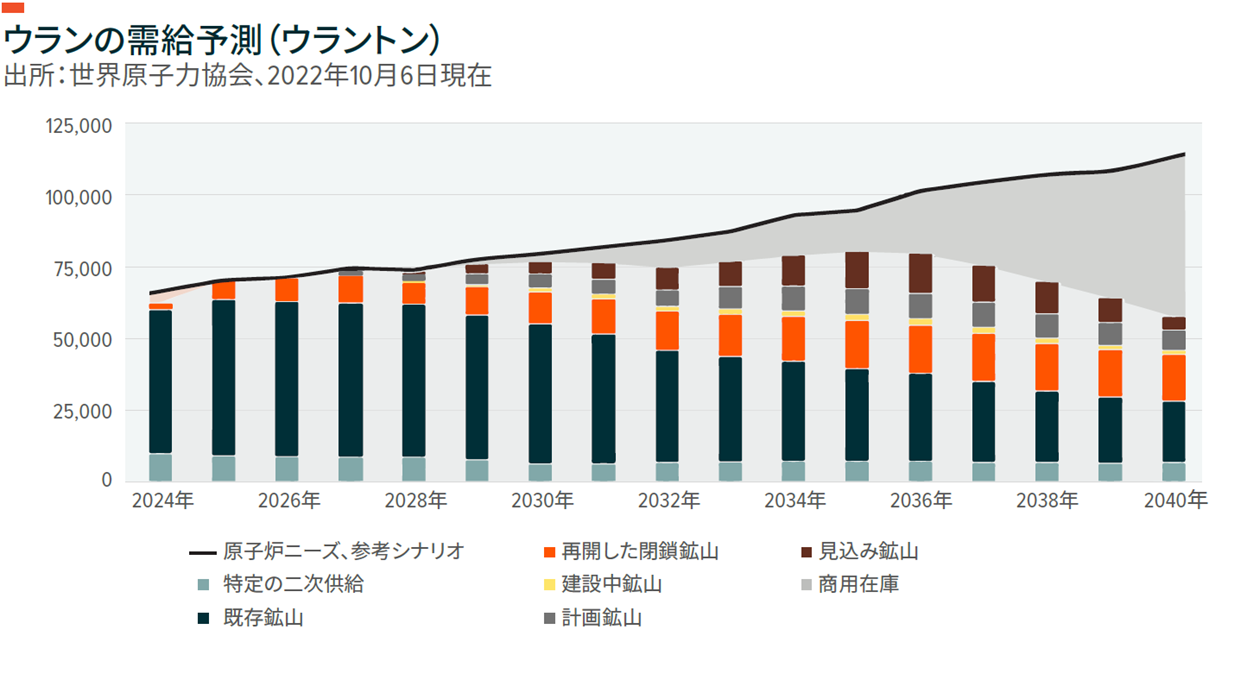

ウラン市場の状況:まだ供給不足

ウランは、鉱山での新たな生産と、既存の在庫、主に廃棄された原子兵器の備蓄から供給されます。1980年以降、核軍縮協定の一環で、米国と旧ソビエト連邦の兵器級のウランが、原子炉の燃料として再利用されるために一緒にされました。このような安定した供給、それに鉱山からの供給のため、ウランの価格は人工的に低く抑えられてきました。

鉱山生産からの供給が、2022年のウラン需要の約74%を満たしました。残りは、商用備蓄、原子兵器備蓄、プルトニウムの再利用、再処理された使用済み燃料からのウラン、そして劣化ウラン廃棄物の再濃縮によります32。現在、ウランの投資テーマに関する楽観的な姿勢は、二次的供給が縮小しており、一次生産が十分でないことによって支えられています。現在のウラン・スポット価格はまだ、これまで生産を停止してきた多くの鉱山業者に十分な増産を促すのに十分なほど高くないかもしれません。どこであっても鉱山業者が大規模の生産を開始するには2年から3年かかる可能性があり、そのためには価格はおそらく上昇する必要があります。ウランに関する世界有数のデータ源の一つ、UxCは、原子炉用のウランは2023年までに1億9,000万~2億ポンドまで(これまでの1億6,500万ポンドから)増加する必要があると予測しています。UxCの需要に対する一次生産の推定によると、市場は、6,000万~7,000万ポンド供給不足となっています33。

カナダ:ウラン生産の復活

カナダは、10年超の期間、世界最大のウラン生産者であり、世界の生産の22%を占めていましたが、2009年にカザフスタンに追い越されました34。しかし、地政学的な緊張が中央アジアの生産国であるカザフスタンに影響を及ぼしており、カナダがその隙間を埋め、ウランの最大生産国になる可能性があります。カナダはウラン資源が豊富で、探査、採掘、そして原子力発電の長い歴史があります。

主なウラン鉱山業者は、カメコとオラノ・カナダ(旧アレバ・リソーシズ・カナダ)です。両社が合計でウラン生産の15%超を占めており、カメコは現在事業拡大計画を進めているため、近い将来、この合計シェアが拡大する可能性があります35。

カメコ:業界をリード

2017年、上場ウラン企業大手の一つであるカメコは、2018年半ばに大幅な減産をするまでは、世界のウラン生産量の15%を生産していました36。カメコは2022年2月、マッカーサーリバーで生産を再開する計画を発表、2022年11月9日には、キーレイク工場が、これらの施設が2018年1月に保存整備状態になって以降初めてマッカーサーリバーのウラン鉱を処理・包装することを発表しました37。

カメコのウラン部門は2022年、計画的な供給抑制のため、5年間にわたって保存整備していたマッカーサーリバー/キーレイクの生産再開をもってしてもキャパシティを60%下回っていました38。同社は、マッカーサーリバー/キーレイクおよびシガ—レイクについて生産スケジュールを調整しており、市況の改善、新規の長期契約、契約に関する交渉進行のため、2024年には能力の100%(年間1,800万ポンド)で生産する予定です39。カメコは、マッカーサーリバー/キーレイクの既存設備での生産能力を年間2,500万ポンドに引き上げることが可能ですが、その場合、さらに多くの投資が必要です。同社はまた、長期的転換サービス事業を行うために、ポート・ホープUF6転換施設での生産を2024年までに1万2,000トンに引き上げる予定です40。

ウラン産業の見通し

ウランの価格は、2011年の福島原子力発電所事故の打撃を受け、日本のすべての原子力発電所が何年間も停止しました。過去11年間にわたって、世界の原子力産業は、福島原子力発電所事故前の水準を超えるまで原子力発電量を回復させました。日本は、特に原子力発電能力を回復させることに取り組んでおり、今では合計33の原子炉を稼働させています41。

新型コロナウイルス流行前に比べると、投資案件は前向きなものに変わっています。2022年、原子力発電は、米国のインフレ削減法およびグリーン・タクソノミーに基づく「移行活動」に基づいて、気候問題のソリューションとされました。ロシアのウクライナ侵攻や、それに伴うエネルギー危機の後、エネルギー安全保障に関する懸念のために、ウランおよび原子力の戦略的および信頼できるエネルギー源としての役割が高まっています。ウランの価格は2023年第2四半期、プラスのカタリストが続いたことから、着実に上昇しました。リセッションに関する懸念や高い金利が特徴の困難な経済環境であっても、ウランは勢いを維持し続けており、状況は他の一部コモディティとは異なっています42。

政策担当者が原子力エネルギーの正当性を立証するためにとった最近の措置は、ウラン価格を維持すると考えられ、投資家の関心をさらに刺激すると予想されます。当社は、政策の転換と、新たな需要を生じさせている供給不足が、ウランの高い成長見通しを支えると考えています。

世界中の政府がとっている積極的な姿勢もウラン産業全体を成長させています。カメコやカザトムプロムなどの大手ウラン生産者や、小規模な鉱山会社は、ウランへの移行の恩恵を受けることができます。2023年のこれまで、大多数のウラン鉱山会社の業績は良好ですが、大半のウラン鉱山会社はまだ、福島原発事故前よりも低い価格で取引をしています43。鉱山会社は契約済みの公益事業需要に基づいてゆっくりと生産を増やしており、営業利益率を高く、費用を少なく保つことに注力することで、供給の急増の影響は緩和されるでしょう。

ウランへの投資

原油や金など、他のより一般的に取引されるコモディティの取引とはやや異なる、ウランへのエクスポージャーをとる動きが増加しています。一般的なソリューションは、ウラン鉱山会社の株式、またはウラン鉱山会社の株式バスケットを組み入れた上場投資信託(ETF)を購入することです。もう一つのソリューションは、比較的流動性が低いウランの先物を利用することです。個々のウラン鉱山会社は特有の大きなリスクを伴う可能性がありますが、世界中のウラン鉱山会社の幅広い株式バスケットを利用することで、それらのリスクの一部を軽減できるかもしれません。ウラン先物はウランのスポット価格に対するエクスポージャーを提供しますが、低い流動性と共に、コモディティのスポット価格が先物価格を下回るコンタンゴにより、リターンがマイナスになる可能性があります。

また、個別株式は、採掘に関連する高い固定費用のために、原コモディティ価格に関するレバード取引になる可能性があります。ウラン鉱山会社の株式は、その産業の難解な性質のため、非システミック・リスクが比較的高くなります。このような理由から、ウランETFへの投資は、世界中のウラン鉱山事業に関与する会社の分散バスケットを活用する効率的で費用対効果が大きい方法を提供することができるとGlobal Xは考えています。

関連ETF

関連商品へのリンク先はこちら:

URA - グローバルX ウラニウム ETF