テーマ型投資ホワイトペーパー:新しい消費者

人口構造の変化に伴い消費の主体(誰が)、方法(どのように)、対象(何を消費したいのか)が変わり、それにつれて消費者トレンドも変容しつつあります。若者世代や新興国市場(EM)の中間層などの新しい消費者層が現れて、裁量購買力を高めています。さらに、規制環境の変化により、これまで違法または厳しい制限下に置かれていた商品やサービスに対する新たな需要と機会が促進される可能性があります。Global Xでは、このような人口構造や規制環境の変化が新しい消費者基盤を形成し、より長期的な消費パターンの確立や、魅力的なポートフォリオ構築の機会創出につながると考えています。

重要なポイント

- 推定84兆4,000億ドルがベビーブーマー世代から次世代に継承される見通しだが、若い世代は、価値観重視の消費アプローチなど、上の世代とは大きく異なる嗜好を持っています1。

- 中国とインドは、富裕化する消費者層にアクセスする絶好の機会を示しています。中国とインドは、2020年の世界人口の約35%を占めており、今後10年間で10億人以上が新しい消費者として消費活動を開始すると見込まれています2。

- 消費者の拡大が期待される新しい市場領域には、大麻市場や合法化されたスポーツ賭博市場など、消費者動向や嗜好の変化を捉えたものが含まれています。

新しい消費者が大きな影響力を持つ理由

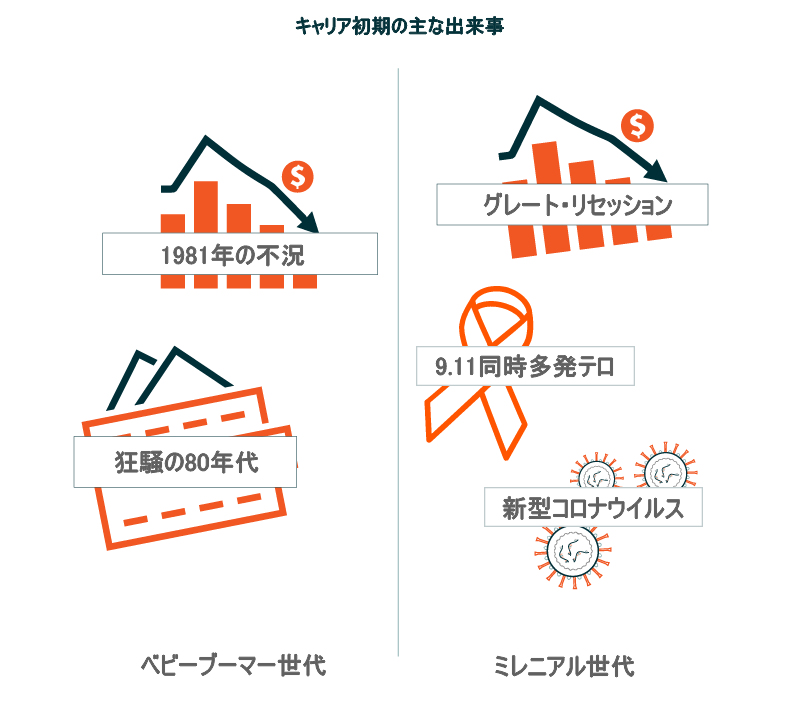

大規模な世代間の富の移転の中で、若く、多様性に富んだ消費者が現れている

消費者の多様性が増すにつれ、世界経済全体で新たな欲望とニーズ、機会とリスクが交錯し、複雑に絡み合うようになりました。例えば、米国ではベビーブーマー世代の人種構成は白人が約75%であるのに対し、Z世代では52%に過ぎず、25%がヒスパニック系と自認しています3。また、出生率が低下する一方で、寿命は延びています。2020年の米国の平均年齢は38歳で、1970年の27歳から上昇しました4。人口の高齢化と若い世代の多様化、そして特に年上の世代が富を移動させるにつれて、支出の優先順位やパターンの変化が現れます。

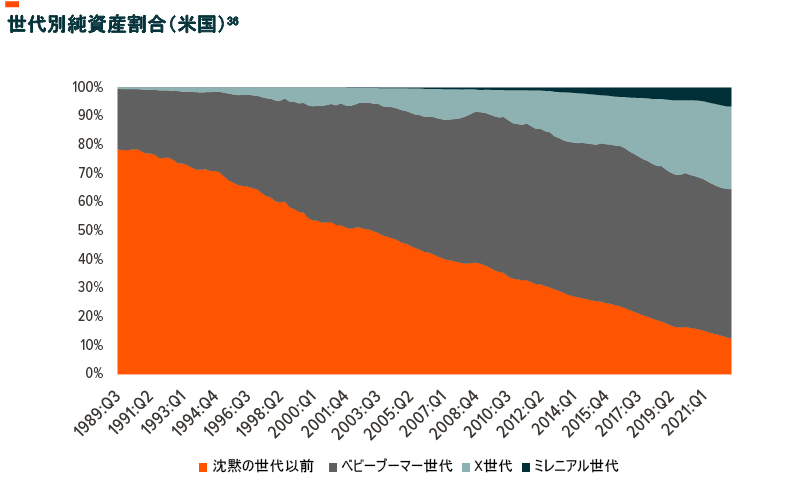

ベビーブーマー世代はもはや米国の最も厚い層ではありませんが、依然として他のどの世代よりも多くの富を有しています。ベビーブーマー世代への資産の集中は、2016年第3四半期に55.9%でピークに達し、2022年第3四半期には52.1%に低下しました5。調査・コンサルティング会社のセルリ・アソシエイツは2022年に、2045年までに富の移転が総額約84兆4,000ドルに達し、うち約72兆6,000ドルが相続人に渡ると予測しています。同社は、この富の移動の大部分がベビーブーマー世代からもたらされると予想しています6。また、今後25年間で、40~55歳のX世代が30兆ドル近くを相続し、24~39歳のミレニアル世代が27兆ドル以上を相続すると見ています7。

コネクティビティが新しい消費の形を生む

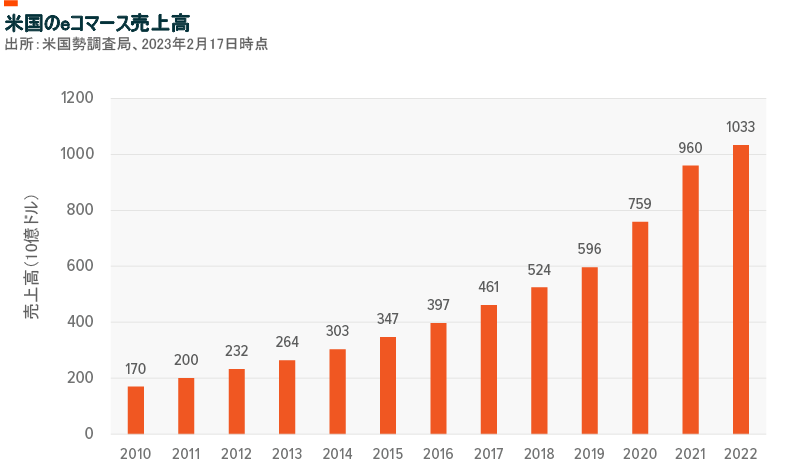

テクノロジー主導の新しい消費慣行が生まれつつあり、特に若い世代は時間やお金の使い方に個性やプライオリティを反映させています。コネクティビティは、もはや地理的な制約が存在しないことを意味しています。スマートフォンなどのデバイスを通じて接続が容易になったことで利便性への需要が高まり、オンラインショッピングの長期的な発展に寄与しています。2022年の米国のeコマース売上高は、前年比7.6%増となり、初めて1兆ドルを突破しました8。

若い世代は社会的利益を重視

干ばつ、山火事、ハリケーン、海面上昇など、気候変動の可視化が進んだことで、人間の活動が環境に悪影響を及ぼすかどうかといった議論にはほぼ決着がついたと言っていいでしょう。このような理解と気候変動関連の懸念の高まりを受けて、特に若い世代は購買決定を通じて責任ある行動をとる必要に迫られています。ミレニアル世代とZ世代は、他の世代と比較して、持続可能性(サステナビリティ)と社会的正義を重視する企業から商品を購入する傾向が顕著です。ミレニアル世代の60%以上が持続可能な商品にプレミアム料金を支払うことに前向きであり、Z世代の調査回答者の73%も同様の回答をしています9,10。また、2018年にはミレニアル世代の78%が持続可能性を考慮してポートフォリオを評価した一方で、ベビーブーマー世代ではわずか20%でした11。

新興市場の可処分所得の増加に伴う機会の拡大

中国やインドのような急成長市場における消費活動は、消費者トレンドを再構築する可能性があります。このような市場の消費者が購買力を高め、幅広い製品への需要を牽引しています。中国の多くの消費者は低所得層から中間層に移行していますが、この大規模な消費者層はさらに中所得から上位中所得への移行を続けており、引き続き成長の要を担います。一方インドは、可処分所得が増加している新しい消費者の市場となっています。

ますます裕福になる中国の消費者

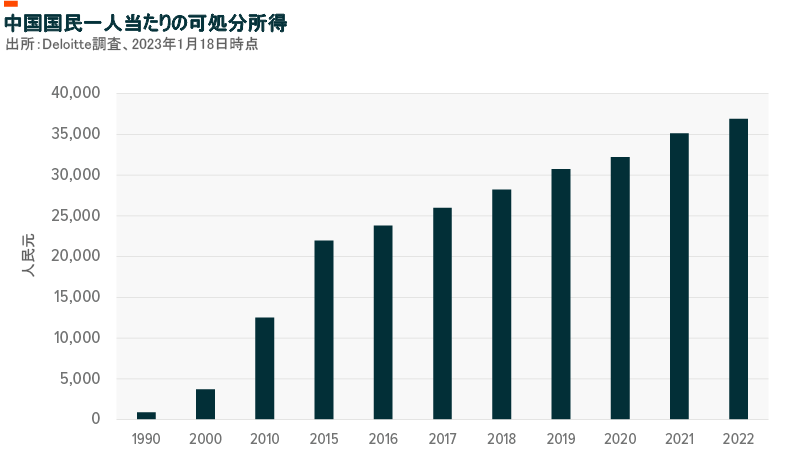

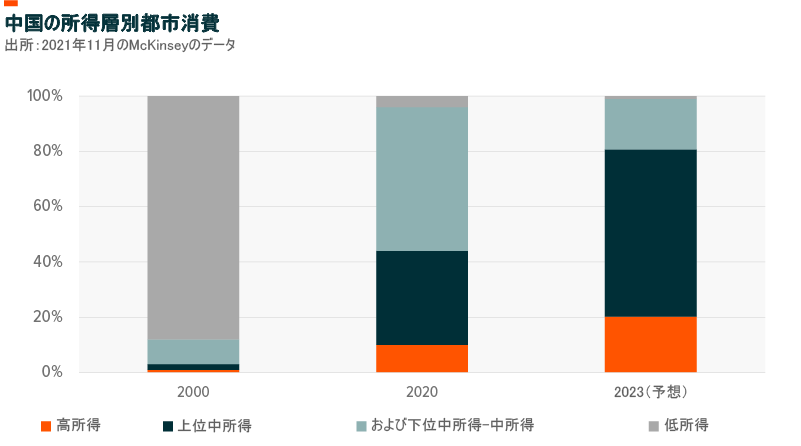

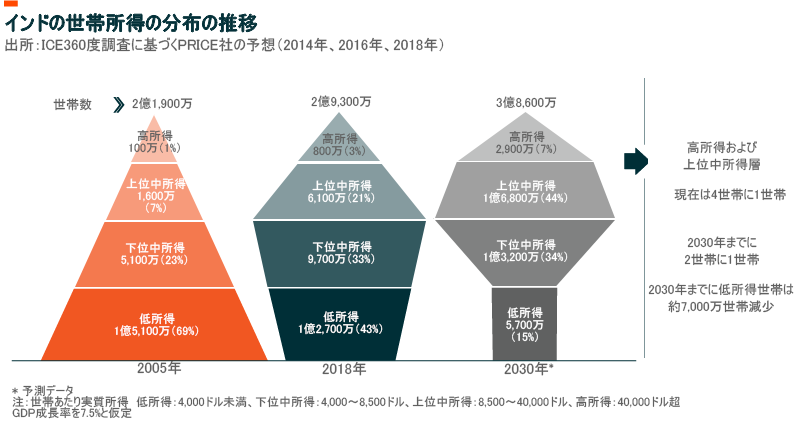

過去20年にわたる中国の経済成長により、何十億人もの中国人消費者が貧困から脱し、中間層に移行しました。中国の中所得層の人口は、2000年の3億9,100万人から2018年には約7億700万人に増加しました12。一人当たりの可処分所得も増加し、2021年には35,100人民元に達し、2000年の3,700人民元の9倍以上となりました。今後もこの増加傾向は続くと思われます。2030年までに、消費者の経済状況が向上し、上位中所得層がさらに拡大すると予想されています。右図のとおり、上位中所得層は全世帯の56%、都市消費の60%を占めると推定されています。下位中所得世帯は、全世帯の29%、消費の18%まで縮小する見込みです。さらに、別途富裕層による20%の消費が見込まれており、現在の10%から2倍以上に増加する見通しであることも、前向きに考えられる材料と言えます13。

中間層の所得拡大により、中国の消費者のコネクティビティが向上しました。中国のインターネット普及率は、2000年時点では人口のわずか1.8%でしたが、2017年には54%を超えるまでに急増しました。都市部の住民への普及率は76%と非常に高くなっています14。消費者はもはや従来の方法に制限されることなく、さまざまなショッピング方法を積極的に模索するようになりました。このような行動変化が、ライブストリーミングやインスタントショッピングの拡大を牽引してきたのです15。中国のeコマース市場は今や世界最大の市場となり、2022年のeコマース売上高は2兆8,790億ドルと推定され、米国の2倍以上となりました。中国のeコマース売上高は、2026年までに4兆ドルに迫ると予想されています16。

インドの消費者は経済成長の源泉

過去10年の驚異的な成長が現在のインドを世界第5位の経済大国に押し上げました17。インドのGDPの60%を占める国内消費は、他のどの経済大国よりも若い14億人の人口に支えられ、2018年の1兆5,000億ドルから、2030年までにはその4倍の6兆ドルまで伸びると予想されています18。従来からインドの家計は貯蓄率が高く、所得の5分の1以上を貯蓄に回します。この余裕資金が、厳しい景気サイクルの中で国内消費支出を支えているのです。

中国と同様に、インドの中所得層と高所得層の成長は経済の支えとなっています。以下の図は、中所得層が2018年の50%から2030年までに80%近くに増加する見通しを示しています。中間層の消費者は、消費者支出の75%を占め、高所得層が別途14%を担うと予想されています19。一方政府は、貧困レベル以下の世帯の割合を15%から5%に減少させるための取り組みを行っています20。

インドの消費者が影響力を高める大きな要因の一つには、インターネットやスマートフォンなどの端末の普及により、農村部と都市部の消費者間の情報格差が縮小し続けていることがあげられます。大都市圏と新興都市は、引き続き経済成長を牽引することが予想されますが、農村部の一人当たりの消費が都市部よりも速いペースで成長するチャンスもあります。インフラ整備が進むことで、格差はさらに縮まると考えられます21。

インドの人口の相対的な若さも要因の一つです。インドの年齢中央値は約29歳で、米国や中国の人口よりもはるかに若くなっています22。インドのZ世代を構成する3億7,000万人は、これまでの世代とは大きく異なるインドで育つことになります。Z世代のインドは、インターネット、スマートフォン、デジタルメディア、デジタル消費プラットフォームへのユビキタスアクセスが特徴です。このようなコネクティビティは、消費者の嗜好を再構築すると考えられています。同じ所得水準であれば、コネクティビティの高い消費者ほど自由に支出し、耐久財を所有し、ブランド認知度が高い傾向があります。一方、コネクティビティの低い消費者は、倹約し、耐久財をほとんど所有せず、同じものを繰り返し購入する傾向が強くなります23。

規制が撤廃された大麻とスポーツ賭博が新たな消費セグメントに

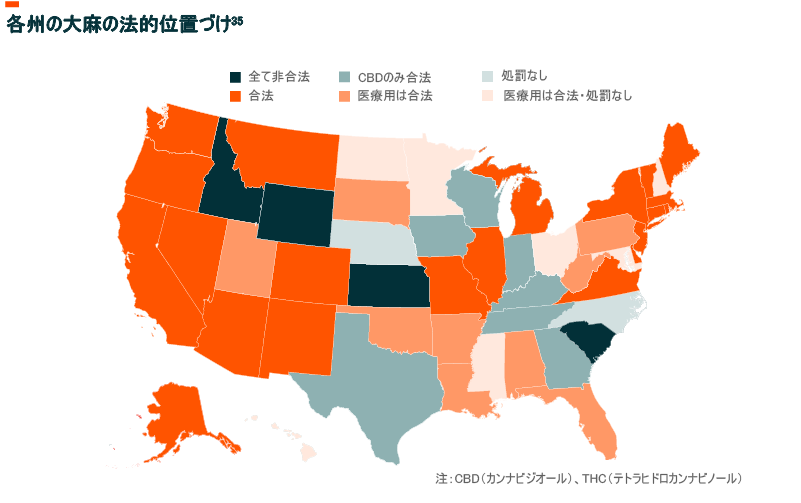

世界の合法大麻の市場規模は、2022年の時点で221億ドルと評価され、2023年から2030年までの間に年平均成長率(CAGR)25.5%で拡大すると予想されています24。70か国以上の国々が近年何らかの種類の医療用大麻を合法化したことから、市場規模は2030年までに1,000億ドルを超える可能性があるとの予想もあります25。これまで大麻は規制対象の物質であったため、医療利用の症例の研究は困難でした。規制の緩和により、医療研究が進むと見られ、市場拡大の新たな機会が生まれる可能性があります。現在、米国では37の州で医療用大麻の使用が認められており、22の州で娯楽用大麻の販売が許可されています26。

新しい消費者経済の多くのセグメントと同様に、大麻市場も、オンライン注文やデリバリーサービスなどのテクノロジーとの融合により消費者需要に応えることが可能になります。2022年において、Z世代の消費者による大麻デリバリーの利用は前年比125%増加し、大麻デリバリー全体では97%増加しました27。

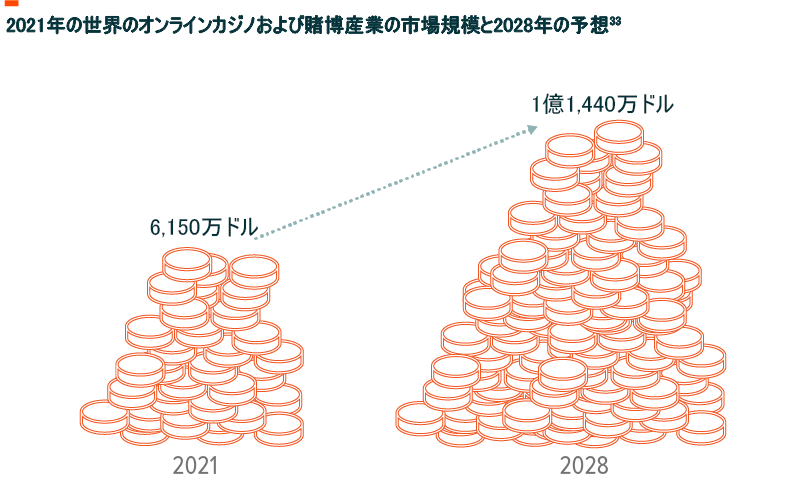

また、合法化されたスポーツ賭博も、新しい消費セグメントとして急成長しています。米国でスポーツ賭博を規制していたプロ・アマスポーツ保護法(PASPA)が2018年に廃止されたことで転機が訪れました28。その後の4年間で、36の州がスポーツ賭博の合法化に向けて動きました。2022年には米国内で800億ドル近くが賭けられ、世界のスポーツ賭博市場は836億ドルと評価されました。スポーツ賭博市場は、2030年までに年平均成長率(CAGR)10.3%で成長して1,800億ドルに達すると見込まれています29。同市場を後押しするのは、コネクテッドデバイスの普及やデジタルインフラの整備などです。スポーツ賭博市場にとってコネクティビティは特に重要で、2020年のオンライン賭博収入の70%以上がモバイル端末によるものでした30。

図でみる市場機会

「新しい消費者」テーマのリスク

中国の人口高齢化が消費を減退させる可能性

中国は2016年に一人っ子政策を緩和しましたが、出生率は依然として人口置換水準を大幅に下回っています31。通常、高齢者の介護を担うのは若い世代であるため、人口の高齢化は若い世代の負担を増やしています。世代が徐々に拡大していくのであれば、この問題はさほど深刻ではありません。しかし、中国の一人っ子政策により、「4-2-1」として知られる逆ピラミッド構造が生まれ、4人の祖父母と2人の両親が1人の子どもに依存しています。

中国では今後10年で、55歳以上の高齢者が1億2,390万人以上増加する見込みで、これは全年齢層の中でも最大の人口増加となります32。高齢者介護のためにより多くの人材が必要になり、リタイアメントコミュニティなどの高齢者向けのインフラへの需要も増加するでしょう。中国は長年、他国に比べ高い貯蓄率を維持してきましたが、高齢者介護のためにさらなる貯蓄が必要となる可能性があり、将来的な消費の抑制につながる恐れがあります。

持続可能性への関心の高まりが消費パターンを変える

多くの消費者が持続可能な製品に関心を寄せ、持続可能な実践をどのようにビジネスモデルに組み込んでいるかを企業に問うようになりました。最近の調査によると、回答者の85%が過去5年間でより持続可能な購買行動へシフトしています37。ミレニアル世代の約40%は、持続可能な代替品が利用可能な場合、それを選ぶ傾向にありますが、上の世代ではやや低く、26~31%となりました。全体として、欧州の消費者は、持続可能性を重視した購買行動へ大きくシフトしたことが報告されており、特にオーストリア(42%)とイタリア(41%)では、米国(22%)を上回りました。

持続可能な製品への関心が高まることで、頻繁な買い替えを必要としない、より耐久性のある製品に消費が移行する可能性がありますが、すでにその通りのことがペーパータオルやリサイクル衣料などで確認されています38。持続可能性への関心の高まりは、多くの「汚れた」従来産業への需要を縮小させる一方で、「よりクリーン」とされる産業への需要を拡大させる可能性があります。

新しい消費者と投資テーマ

モビリティ

若い世代の持続可能性への思いは、移動手段を含む生活のあらゆる側面に及んでいます。今後数年間でこの世代が資産を築けば、このような持続可能性への欲求が電気自動車(EV)の普及を加速させると思われます。

最近の調査では、充電インフラの整備が進み、価格が下がった場合、米国のドライバーの10人中7人がEV車の購入に意欲的であることが明らかになりました39。この需要に応えるために、自動車メーカーとサプライヤーは、2022年から2026年にかけてEVとバッテリー事業に少なくとも5,260億ドルの投資を行う必要があるという試算もあります。これは2020年から2024年までの5年間のEV投資予想額2,340億ドルの2倍以上にあたります40。国際エネルギー機関(IEA)が掲げるネットゼロ排出目標を2050年までに達成するためには、2030年までに世界のEV車販売台数を総販売数の60%まで引き上げる必要があります41。

フィンテック

金融サービスとテクノロジーの交差点であるフィンテックは、今では多くの人々が支払、貸付、借入、投資、取引を行う場所となっています。フィンテックは金融サービスをよりパーソナルで包括的なものにします。過去2年間は、世界中でフィンテックが劇的に普及しましたが、この主な原動力となったのはスマートフォンのアクセスと利用によるものでした。

個々のフィンテックアプリケーションの利用状況は世代間で大きな乖離があるものの、若い世代ではかなり普及が進んでいます。この世代は、金融取引にテクノロジーを使用することにまったく抵抗がなく、ピアツーピア(P2P)決済にモバイル決済アプリを利用したりしています。モバイル決済ユーザーの72%がミレニアル世代またはX世代です42。それより上の世代では、主に資金の損失に対する不安が普及を妨げています。Global Xは、すべての世代で信頼が高まることで、デジタル決済市場が加速すると考えています。

ポートフォリオにおける「新しい消費者」

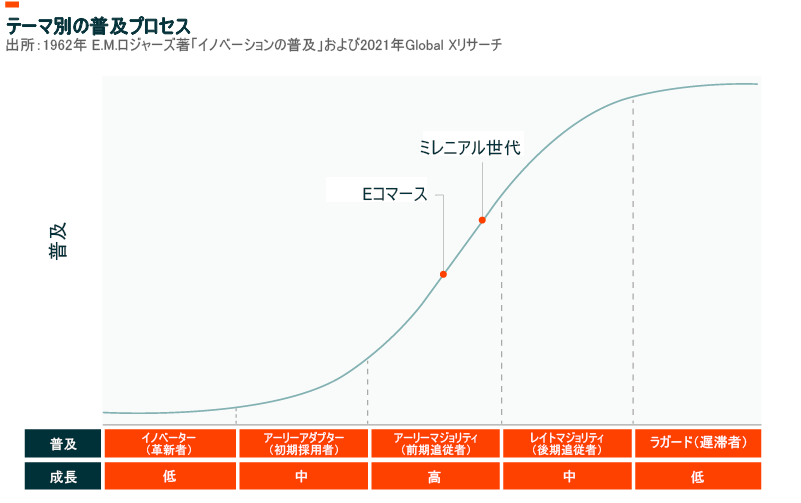

消費者は世界中の経済成長の原動力です。企業の成長を促進するためには、世代ごとの嗜好と動向を理解することが不可欠です。Global Xでは、投資ポートフォリオにおいてMillennial Consumer(ミレニアル世代の消費者)というテーマがますます注目されるようになると考えています。普及曲線を見ると、ミレニアル世代の消費者とeコマースの両テーマがいずれもアーリーマジョリティ(前期追従者)フェーズに位置しており、普及レベルが高く、かつ上昇していることが分かります。

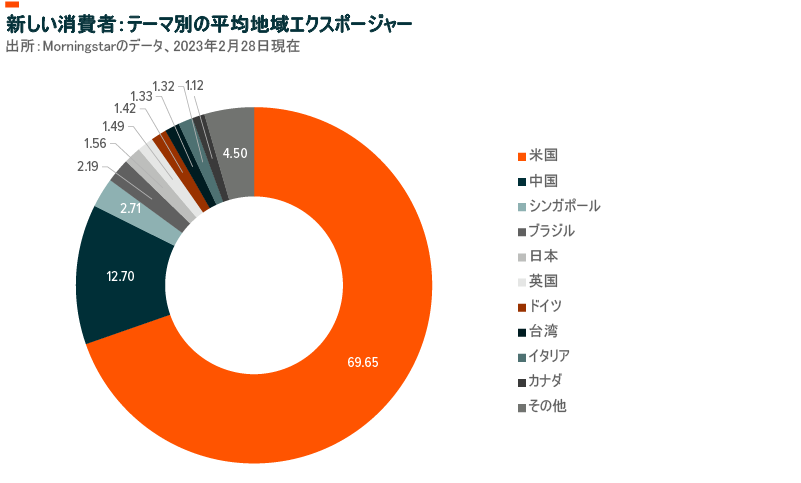

右の円グラフは、ミレニアル世代とEコマースをテーマとした最大のETF商品の地理的エクスポージャーの詳細を示しています。米国以外の国でも十分なイノベーションが起きており、エクスポージャーを米国に限定すると主要なプレーヤーを見落としてしまい長期的に投資家に不利益をもたらす可能性があるとGlobal Xは考えています。

テーマ株式においては、投資対象企業が望ましいエクスポージャーを提供することを確認するためにスクリーニングを実施したのちターゲットとすべきであると考えられます。このようにピュアプレイに焦点を当てることで、テーマ間の重複を最小限に抑えつつ、ブロードベータ商品と比較してテーマが提供するエクスポージャーを差別化することができるのです。Global Xは、ミレニアル世代ETFおよびeコマースETF、そしてS&P 500、MSCIオール・カントリー・ワールド・インデックス(ACWI)、および関連性が最も高いS&P 500セクター別ETF(一般消費財セクターSPDRファンド(XLY)およびテクノロジーセレクトセクターSPDRファンド(XLK))との間で重複分析を行いました。ミレニアル消費者およびeコマースの加重平均重複率は、S&P 500に対して7.5%、MSCI ACWIに対して5.7%、XLYに対して15.14%、XLKに対しては3.5%でした43。現在のところ、セクター別指数においてターゲット消費者テーマ関連銘柄のエクスポージャーはまだ比較的小さく、広汎な指数に対する重複率の低さがテーマ投資の優位性を示しています。

「新しい消費者」は、米国および世界中で急速に変化する消費情勢を反映しています。ベビーブーマー世代の退職が続き、次世代への資産継承が進むにつれて、消費者の行動や嗜好に変化が生じるとGlobal Xは見ています。新興国市場においては、中国とインドの中間層が成長し、購買力を高め、質の高い商品やサービスに対する関心を強めており、これにより新しい消費者にリーチする機会が生まれています。企業がこのような変化を予見し、適応することが、消費者や株主との長期的な関係を築くために不可欠であると、Global Xは考えています。

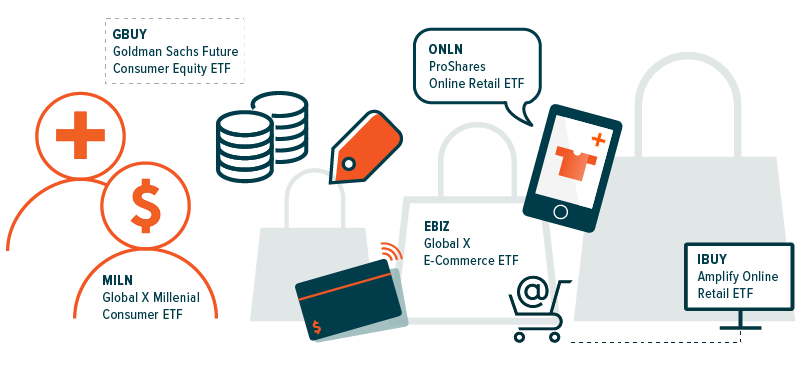

新しい消費者へのアクセス

下図は、「新しい消費者」のテーマに投資する主要な米国上場ETFです。