次のビッグテーマ(グローバル):2026年2月

人工知能

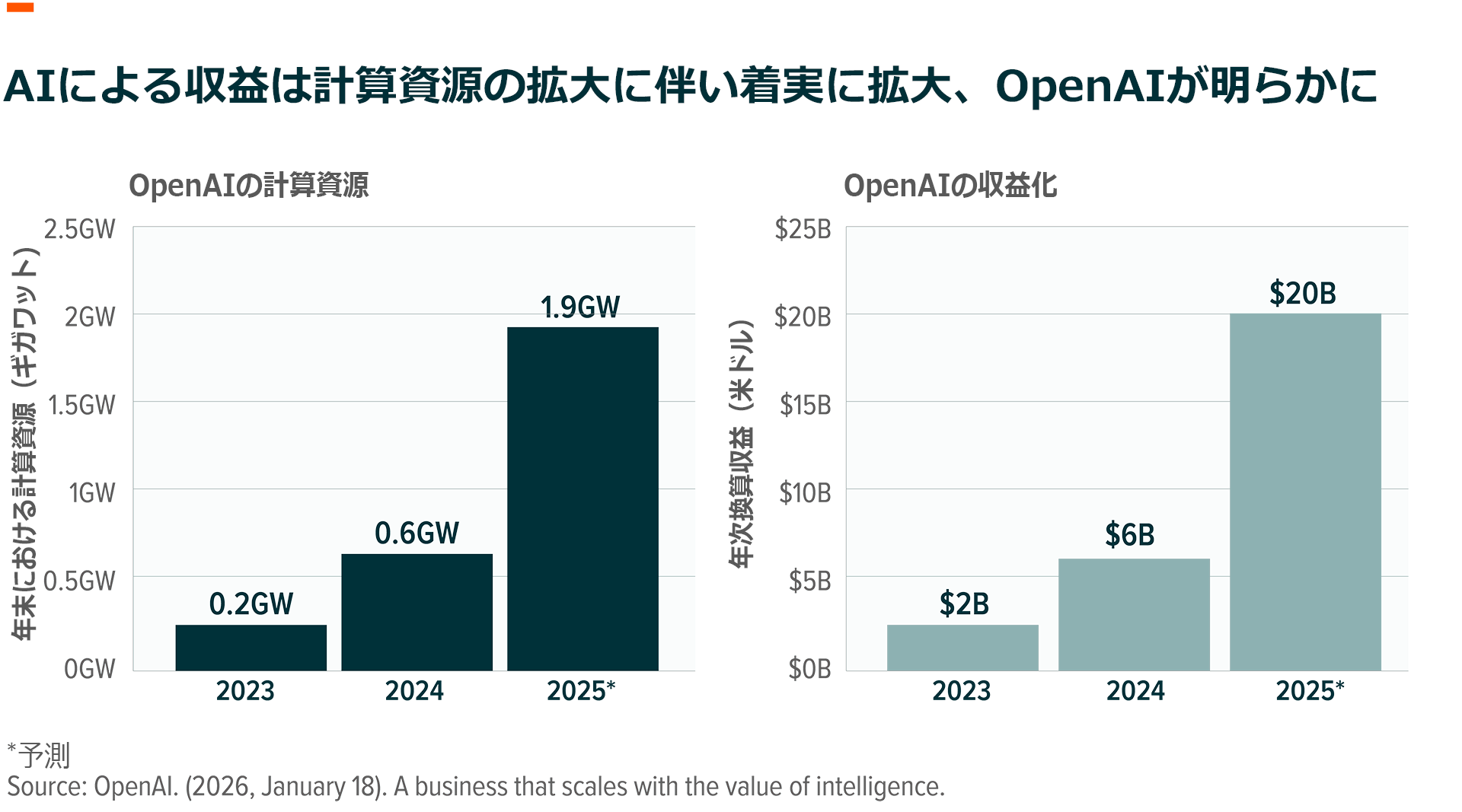

OpenAI、AIマネタイズの勢いを示唆

OpenAIの最新リサーチは、AIの収益化が着実に進展していることを示す明確かつ定量的なデータを提示しました。利用拡大と売上成長が、計算能力(コンピュート)の増強とほぼ連動して推移している点が特徴であり、これは導入拡大と商業的成長を結びつける重要な指標といえます。過去3年間で、OpenAIの計算能力は年率約3倍のペースで拡大し、2023年の0.2ギガワット(GW)から、2024年には0.6GW、2025年には推定1.9GWへと増加しています。一方、売上高も似たような傾向にあり、2023年の約20億ドル(約3,100億円)から2024年は60億ドル(約9,300億円)、2025年は推定200億ドル(約3.1兆円)超へと大幅に拡大しています。この動きは計算能力の拡充に伴い、より多くの個人ユーザーや企業がOpenAIの製品を導入し、コンシューマー向けのサブスクリプション、チーム向けのプラン、従量課金型APIなどを通じて収益が積み上がっていることを示しています。同社は収益化の規模はモデルが実際に提供する価値に応じて拡大すると強調しており、性能向上や業務フローへの統合が進むにつれて、価格も段階的に引き上げられていると言及しています。これは、AIインテリジェンスに対する需要の強さと、マネタイズの可視性(業績見通しの確度)の高まりを示す力強いシグナルとも言えます1。

![]()

防衛テクノロジー

過去最大規模の米国防予算案、先端技術を重点分野に

トランプ政権が提案している2027会計年度の国防予算は約50%の増額となる可能性があり、米国防支出は新たな拡大局面に入ると考えられます。総額は約1.5兆ドル(約230兆円)規模とされ、先進兵器システム、ミサイル防衛、宇宙・サイバー領域、艦艇建造、次世代航空機など、軍事能力の近代化が重点分野として挙げられています。また、今回の提案の背景には米国内の防衛産業基盤を強化する狙いがあり、防衛関連企業に対し生産能力の拡充や設備投資を優先するインセンティブを与える可能性もあります2。この予算案が実現すれば、米国と他の主要国との防衛支出の差はさらに拡大し、米国が世界最大の軍事支出国である地位を一段と強固にすることになると考えられます。本件はまだ議会承認を経る必要があるものの、防衛・航空宇宙・国家安全保障関連技術の戦略的重要性が高まっていることを改めて示唆しています。中長期的には、防衛関連企業やサプライチェーン、さらには防衛テック分野全体の資本配分にも影響を与える可能性があります3。

![]()

自動運転車&電気自動車

ウェイモの展開地域拡大に伴い、米ロボタクシー市場が前進

アルファベット傘下のウェイモは、マイアミで完全無人のロボタクシーサービスを正式に開始しました。これにより、ウェイモが全米で展開している都市は6つとなり、自動運転タクシー分野におけるポジションを一段と強化しています。サービス開始段階では運行範囲にサウスビーチは含まず、人口密集エリアを中心とする約60平方マイル(約155平方キロメートル)を対象とする予定です。また、同社は年内に高速道路やマイアミ国際空港への拡大も計画しています。既に約1万人の住民が利用登録を済ませており、今後はウェイモの専用アプリを通じて配車が可能となります。サービスはまず招待制で段階的に利用者を拡大し、その後、より広範な一般公開へと移行する方針です。今回の本格展開は、他都市で長年にわたり積み重ねてきた実証実験と豊富な安全実績を基盤としています。ウェイモはこれまでに数百万マイルの自動運転走行データを蓄積しており、重大事故率は人間のドライバーよりも低い水準にあるとされています。一方で、テスラやアマゾン・ドット・コム傘下のズークスなど競合各社もロボタクシー計画を進めており、自動運転サービス分野での競争は一段と激化しています。また、ウェイモはネットワーク拡大に伴い、今後さらに米国内外の都市へ展開を広げる計画を立てています4。

![]()

米国インフラ

インフラ計画の勢いが加速

非住宅建設計画の先行指標であるダッジ・モメンタム指数は、通常、実際の建設支出より12〜18か月先行して動くことで知られている指数です。同指数は2025年11月の修正値277.4から7%上昇し、12月には296.8となりました。今回の上昇には、倉庫やオフィスビルなどの商業施設計画が3.5%増、病院など公共施設を含む公共施設計画が14.9%増と、それぞれ寄与しました。2025年通年では、同指数は2024年比で37%上昇し、商業施設計画は35%、公共施設計画は43%の伸びを記録しました。更に、特に12月の指数全体の前年同月比では50%増と全セグメントにわたる広範な拡大が見られています。構造的な成長ドライバーとして注目されるのはデータセンター産業で、米国のデータセンター建設は年換算で約450億ドル(約7兆円)に達しています。予測では、非住宅建設の着工件数は2027年にかけて加速が続く見通しで、計画段階の勢いが持続していることに加えてインフレの圧力が名目ベースの建設活動を押し上げており、景気減速リスクがある中でも活動水準を下支えするとみられています5。

![]()

AI半導体

AI需要がメモリー市場の構造を塗り替える

AIインフラの急速な拡大を背景に、高帯域幅メモリー(HBM)などのAI向けに最適化されたメモリーへの需要が急増しています。半導体メーカー各社がより付加価値の高いAI用途向けへと生産能力をシフトする中、従来型のDRAM(動的ランダムアクセスメモリー)の供給は限られてきており、業界の価格環境や収益性の改善につながっています。実際、汎用DRAMの平均販売価格は2026年に入り上昇しています。一方で、AIの学習(トレーニング)や推論に向けたメモリー技術への積極投資が進んでおり、関連サプライヤーにとっては中長期的な成長機会が一段と強まっています。生産能力の調整には時間を要するものの、足元の動きはAIがメモリー需要の構造を大きく変え、将来の価格や収益性の見通しをより明確にしていることを示しています6。総じて、AI主導の需要拡大は、稼働率の向上や価格決定力の改善をもたらし、メモリー市場および半導体エコシステム全体にとって、より構造的に追い風となる環境の形成にも繋がっています。

![]()

リチウム&バッテリーテック

米国のリチウム精製能力が大きく前進

テスラは、米国初の大規模リチウム精製施設と位置付ける「テスラリチウム精製所」の操業を開始しました。これは、米国内のリチウムおよびバッテリー技術エコシステムにとって重要な一歩となります。テキサス州コーパスクリスティ近郊に位置する同精製所では、スポジュミン(リチア輝石)から電池用リチウム水酸化物を生産する高効率精製プロセスを採用しており、コストと排出量の削減を実現しています。同施設は、世界的な電気自動車(EV)普及や大規模蓄電池の拡大に伴って高まるリチウム需要を受けて、着工から約2年で稼働開始しました。戦略的には、海外でのリチウム精製への依存を減らし、サプライチェーンの強靱化に寄与することが期待されます。また、本プロジェクトは原材料から下流工程に至るリチウムバリューチェーン全体への投資が加速していることを示しており、国内バッテリーインフラやリチウム生産・精製事業者、さらに電動化に関連するバッテリーテクノロジー企業の中長期的な成長見通しを後押しするものでもあります7。

![]()

関連ETF

関連商品へのリンク先はこちら: