次のビッグテーマ(グローバル):2026年4月

防衛テクノロジー

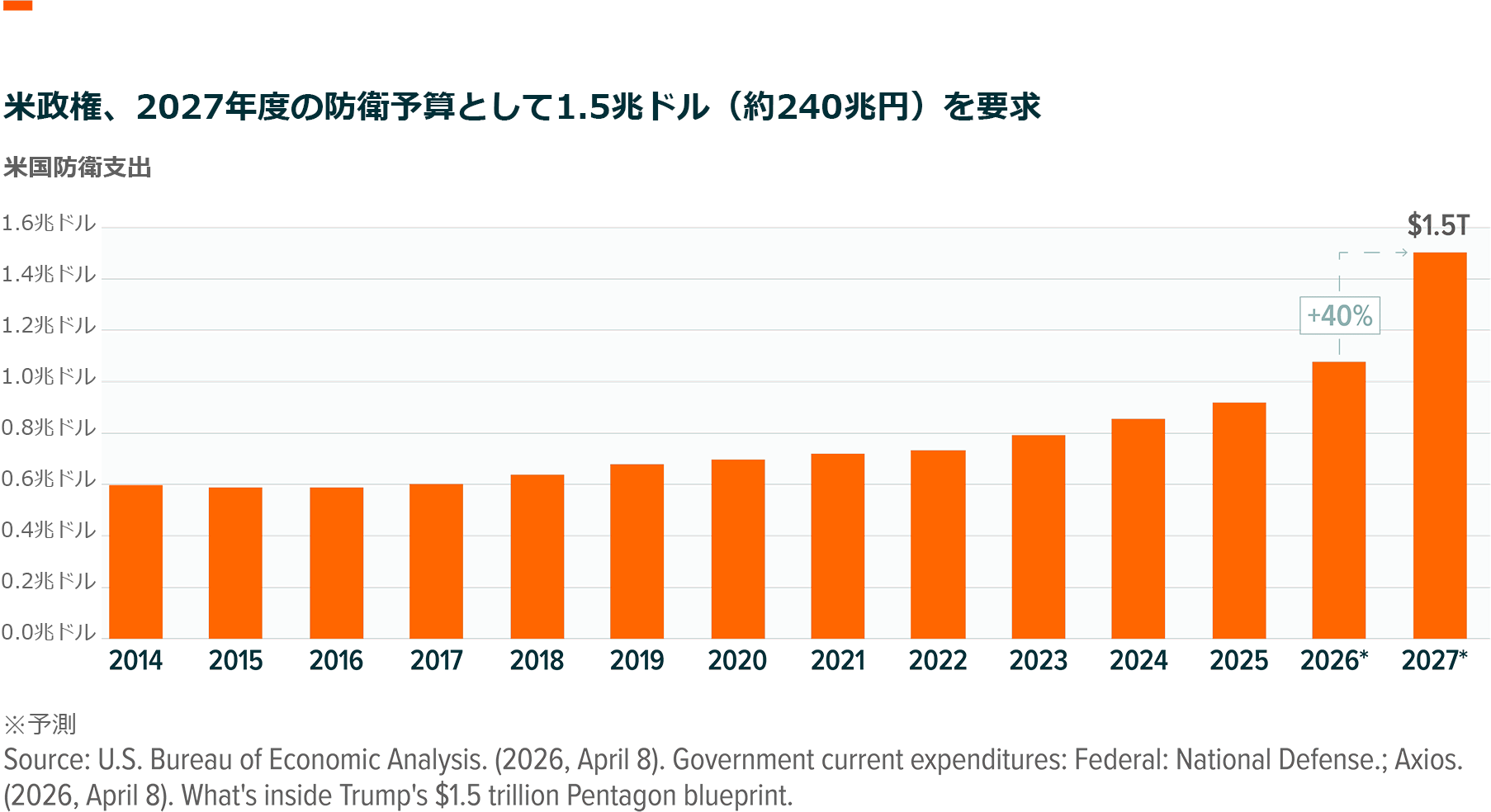

ホワイトハウス、近代史上最大規模の国防予算案を提案

トランプ政権による2027年度の国防予算案は1.5兆ドル(約240兆円)に達し、次世代防衛技術と生産能力拡大への取り組みが加速していることを示しています。軍事支出は前年から40%以上増加しており、兵器調達、艦船建造、ミサイル防衛システム、そしてより広範な近代化施策に重点が置かれています。これは、持続的かつ高強度の軍事的即応体制への移行を支えるものです。本提案の重要な焦点の一つは、弾薬備蓄の再構築と生産能力の拡大にあります。加えて、統合型ミサイル防衛や海軍力の拡張といった先進システムへの投資も進められています。同時に、サプライチェーンの強靭化を通じて国内の防衛産業基盤を強化する方針も打ち出されています1。これらの優先事項を総合すると、防衛分野における投資が新たな段階に入ったことが伺えます。この流れは、従来の大手防衛企業の戦略的重要性を改めて浮き彫りにするとともに、防衛テクノロジー分野で台頭する新興企業群の存在感が高まっていることも示唆しています。

![]()

AI

ブロードコムは主要テック企業との半導体契約を拡大、アンソロピックは年換算売上300億ドル(約4.8兆円)超に到達

ブロードコムは、グーグルおよびアンソロピックとの半導体およびインフラに関する契約の拡大を発表し、AI分野における中核的な役割を一段と強固にしました。計算需要が学習から推論へとシフトする中で、同社の存在感はさらに高まっています。長期契約のもと、グーグル向けにはカスタムのテンソル・プロセッシング・ユニット(TPU)の開発を継続するほか、AIデータセンター向けのネットワーク機器も供給していきます。またブロードコムはアンソロピックとの関係も強化しており、同社は約3.5ギガワット規模のTPU計算処理能力を得ることになります。この規模は、次世代AIモデルに求められる膨大な電力とハードウェア需要を象徴するものです。こうした需要の背景にはアンソロピックの急成長があり、同社は企業向けに展開するクロード・モデルの採用拡大を追い風に、年間売上換算で300億ドル(約4.8兆円)を超える水準に達したと報告しています2。これらの戦略的投資と収益拡大は、AIエコシステム全体における成長の勢いが続いていることを示しており、技術革新の進展、性能向上、そしてより高度なアプリケーションの大規模展開を支える基盤が、着実に整いつつあります。

![]()

データセンター

AIインフラ拡張が世界的に加速

アリババと中国電信は、中国南部においてアリババ独自の「Zhenwu」チップを活用したデータセンターの立ち上げを進めており、国内主導のAIインフラ強化に向けた取り組みを加速させています。同施設では当初約1万個のチップを導入し、将来的には最大10万個規模まで拡張する計画であり、現代のAIワークロードに伴う膨大な計算需要への対応を目的としています。これらのチップはトレーニングと推論の両方に対応しており、既にアリババのクラウド基盤や外部データセンターにおいて、企業顧客や自社AIモデルを支える中核技術として活用されています。本プロジェクトは、半導体、クラウド、ソフトウェアを一体化する垂直統合の流れを表すとともに、海外サプライヤーへの依存度低減も目的として見られます。更に、この取り組みはAI主導のデータセンター投資が世界各地で幅広く加速していることを示しています3。各地域が自前のインフラおよび半導体能力への投資を進める中、世界のAIエコシステムはより分散化され、強靭性を増し、急増する需要に対応できる体制へと進化しつつあります。

![]()

米国インフラ

2026年初頭、非住宅建設活動が加速

2026年1月の非住宅建設着工額は803億ドル(約13兆円)に達し、前年同月比で53%増加、月次としては過去最高水準の一つとなりました。中でも、10億ドル(約1,600億円)を超える「メガプロジェクト」は総額263億ドル(約4.2兆円)を占め、引き続き全体の動向に大きな影響を与えています。非住宅建築の着工も前年から倍増しており、医療施設やオフィス案件、特にデータセンターへの大規模投資が主な牽引役となっています。一方で、空港や橋梁など一部の土木分野では着工が減少したものの、電力や水インフラなど他分野での増加がこれを補いました4。総じて、この2026年初頭のデータは、米国のインフラ投資が強い勢いを維持していることを示しています。特に、大規模かつ資本集約的なプロジェクトやAI関連開発が、新たな建設成長局面を牽引している点が際立っています。

![]()

スペース(宇宙)テック

スペースXのIPO観測と公共投資がスペーステック分野を加速

スペーステック分野は、スペースXの新規株式公開(IPO)の可能性と公共部門からの投資拡大を背景に、勢いを強めています。xAIとの統合後、スペースXは最大2兆ドル(約320兆円)規模の評価額でのIPOを目指していると報じられており、実現すれば商業宇宙産業にとって画期的なイベントとなる可能性があります。この規模の上場は、打ち上げコストの低下、打ち上げ頻度の増加、そして衛星通信需要の拡大といった、同分野を変革する強力なトレンドを浮き彫りにするものです5。さらに、同分野を後押しする材料として、米国政府の2027年度予算案には米宇宙軍への大幅な資金増額が盛り込まれており、ミサイル防衛、打ち上げインフラ、その他の宇宙関連能力に対して約710億ドル(約11兆円)が要求されていると報じられています6。このような政府の関与は、商業打ち上げや衛星配備、軌道上データネットワークを支えるインフラ拡張に必要な資金を提供することで、スペーステック分野の持続的な成長基盤を強化する要因となっています。

![]()

ロボティクス

ヒューマノイドロボットが実体経済と消費分野へ進出

アマゾンは、ヒューマノイドロボティクスのスタートアップであるファウナ・ロボティクスを買収し、倉庫業務の自動化を超えて、日常環境で使用される一般向けロボット領域への展開を進めていることを示唆しました。ファウナ・ロボティクスの二足歩行ロボット「Sprout(スプラウト)」は、高さ約3.5フィート(約1.1メートル)、価格は5万ドル(約800万ドル)で、家庭、学校、オフィスといった環境において対話や軽作業などの社会的な交流を行うことを目的に設計されており、業界全体のより親しみやすいAI搭載ヒューマノイドへの移行を反映しています。ファウナ・ロボティクスの初期顧客には、ディズニーやヒョンデ傘下の米ボストン・ダイナミクスなどが含まれています7。一方、Google DeepMind(グーグル・ディープマインド)は独アジャイルロボッツと提携し、同社のジェミニAIモデルを実世界のロボットシステムへ統合する取り組みを進めています。これにより、産業用途においてより柔軟で推論能力を備えたロボットの実現を目指しています8。また、これらの動きはテクノロジー大手企業の間で、AIをソフトウェア領域から物理世界へと拡張し、ロボティクスを次なる主要成長領域として戦略的に取り込みつつある傾向を反映しています。

![]()

関連ETF

関連商品へのリンク先はこちら:

DTCR – グローバルX データセンターリート&デジタルインフラ ETF