ロボティクス:現実世界に進出するAI

ロボットは、AIを最も分かりやすく現実世界で体現する存在です。数十年にわたる着実な進歩と展開を経て、AIモデルの能力が向上し、基盤である半導体が改良され、ロボットのハードウェア・コストが低下する中で、このテクノロジーは成長の転換点に近づきつつあるとグローバルXは考えています。ヒューマノイド(ヒト型ロボット)のような新しい形態が登場することで機能が拡張され、それに伴い活用領域も広がり、成長が複合的に加速していく可能性があります。

技術面での進化に加え、ロボット導入を後押しする経済的な背景も強まっています。ロボットは、モノやサービスを効率的に生産・提供することを可能にし、米国のような先進国の競争力を支える重要な存在となっています。さらに、企業による生産拠点の国内回帰(リショアリング)やサプライチェーンの強化、世界経済の分断化への対応が進む中で、ロボットの重要性は今後ますます高まると考えられます。

技術的革新や政策支援、さらに西側諸国による生産能力の再構築を目指す動きが相まって、ロボティクス(ロボット工学)のテーマを強化しつつあります。グローバルX ロボット&AI・ETF(BOTZ)は、ロボティクス分野のリーダー企業や革新的企業、関連バリューチェーンを担う企業に投資し、製造業、物流、医療、消費関連など幅広い分野で自動化を推進する企業群へのテーマ型投資機会の提供を目指しています。

重要なポイント

- AIの進化により現実世界での自動化が高度化する中、ロボティクスは商業化の大きな転換点を迎えつつあると考えられます。

- 政府や企業はますます、自動化を経済競争力維持のための重要な手段としてみるようになっています。

- グローバルX ロボット&AI・ETF(BOTZ)はロボティクス・バリューチェーンへの的を絞ったエクスポージャーを提供します。

ロボット:生産性の中核

経済成長における自動化の役割は、決して最近のものではありません。ロボットは1960年代から工場で活用されてきました。世界初の近代的な産業用ロボット「ユニメート」(Unimate)は、ダイカストやスポット溶接などの危険な作業を担うためにゼネラルモーターズの組み立てラインに導入され、労働者が溶融金属や重たい部品に関わるリスクを軽減しました1。この歴史は、ロボティクスがもともと生産性向上と安全性の改善を目的として始まり、その後、1人当たりの生産性を高めるとともに、精度・稼働率・品質を向上させたことで広く普及していったことを示しています。

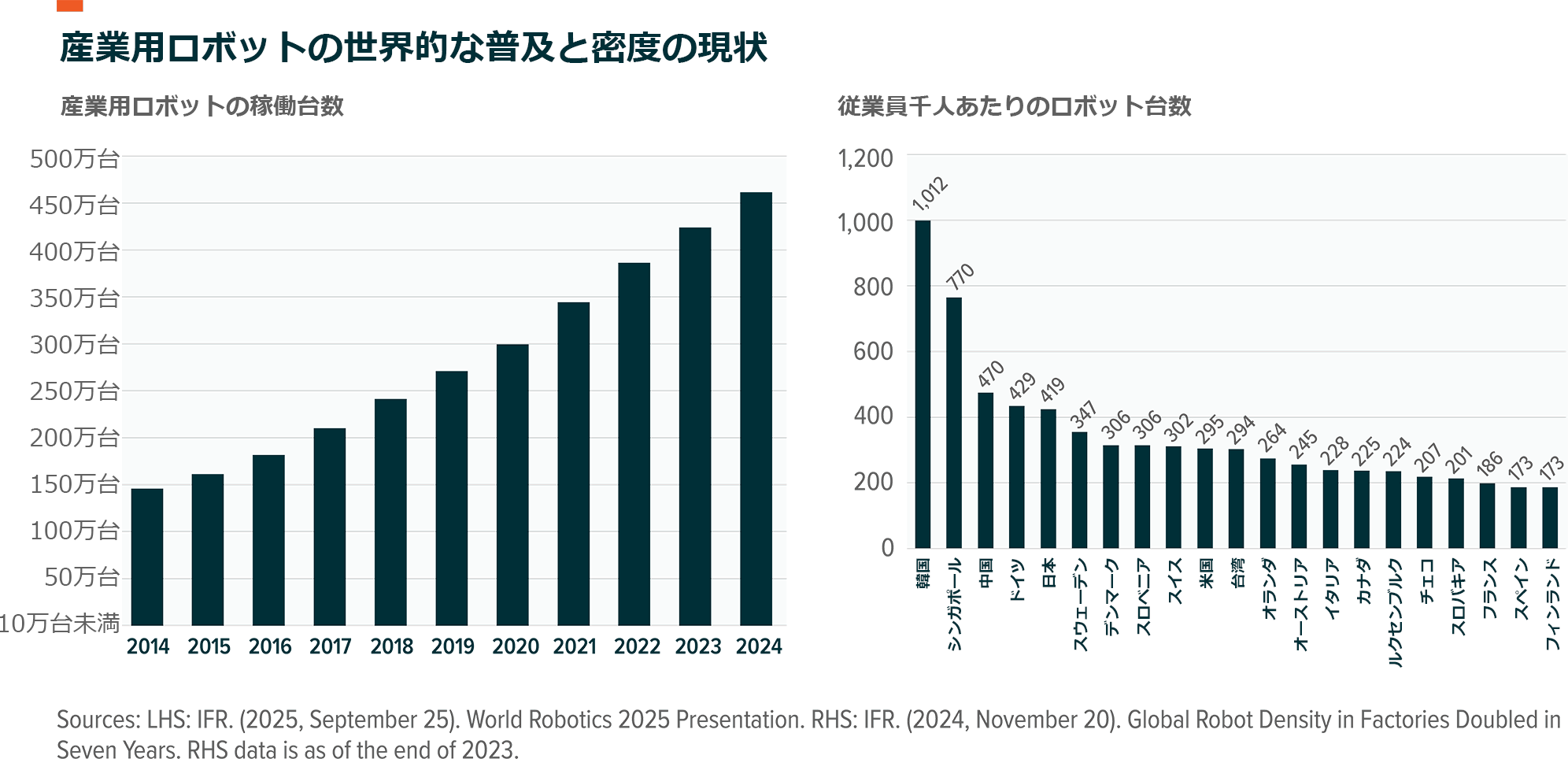

生産性を重視する考え方は、今でも市場の基本ですが、規模ははるかに大きくなっています。市場規模ははるかに大きくなっています。2024年には、世界中で470万台近くのロボットが工場で稼働しており、これは10年前の水準の約3倍に相当します2。自動車、電子機器、金属加工といった業界では、生産サイクルの時間、品質、設備稼働率が直接的に収益性を決定するため、ロボットは競争力を左右する重要な要素となっています。韓国や中国、日本などの製造業大国は、人間の労働に加えてロボットの導入拡大により、コストや品質の大幅な優位性を維持しており、自動化が先進工業国の長期的な国家的競争力を支えることを実証しています3。

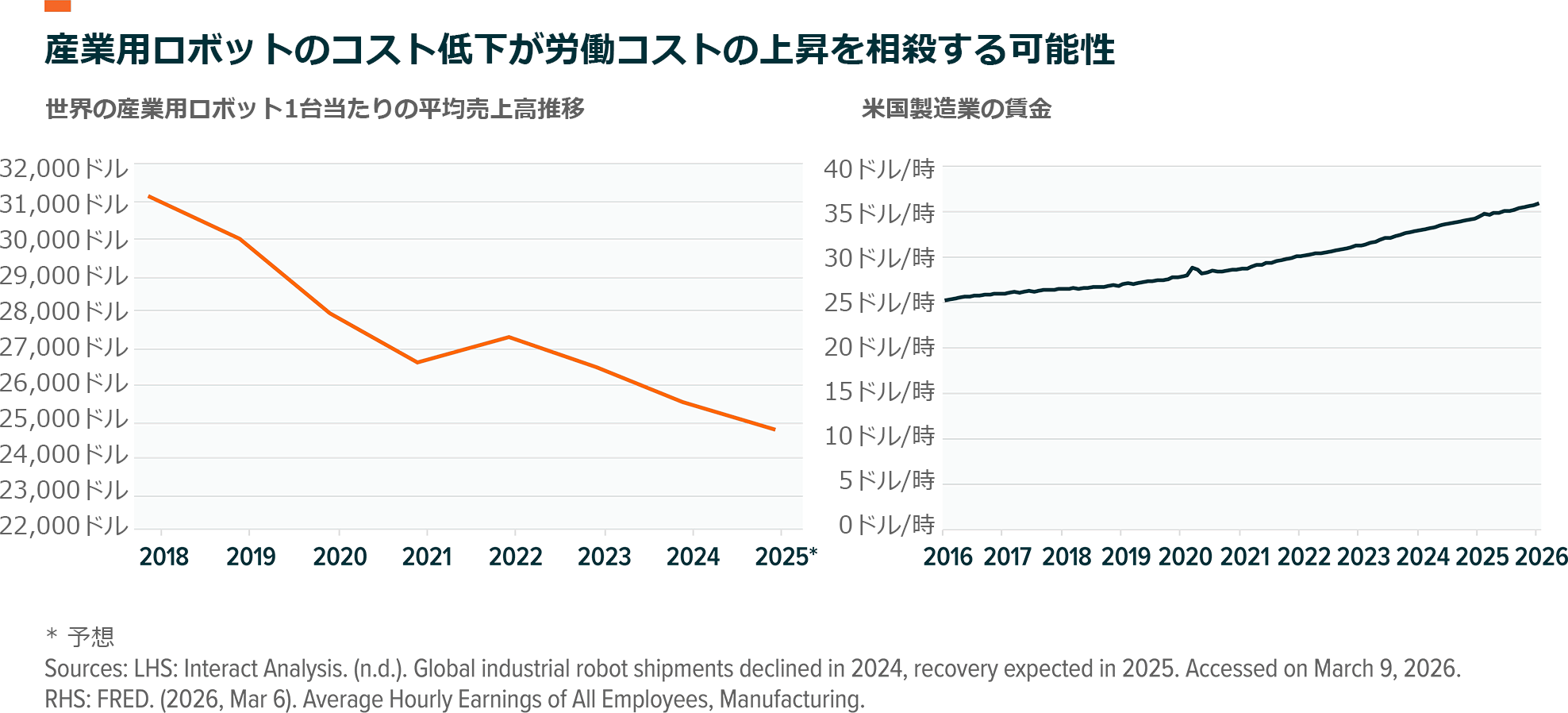

初期段階で先駆者だった米国は同程度にロボティクスを産業化しなかったため、他国が追いつくのに十分な余地を残してしまいました。数十年にわたるオフショアリングと産業投資の低迷が大規模な自動化を行う緊急性を低下させた結果、2023年の時点でロボットが米国の労働力に占める割合は約3%にすぎません(韓国は10%超)4。西側諸国が工業生産力を再構築し、重要なサプライチェーンを自国回帰させ、半導体や医薬品などの分野の生産を拡大しようと取り組む中で、こうした状況は変わりつつあります。こうした取り組みは、労働市場の逼迫、賃金の上昇、複雑な生産プロセスに直面していることから、自動化は選択肢ではなく、競争力の基本的要件となっています5,6。

ロボットの能力が向上し、自動化の需要が高まるにつれて、この自動化をめぐる循環は重要性を増しています。AIの進化により、ロボットの認識・移動・制御能力が向上し、従来の固定的な自動化では対応できなかった、より幅広い作業が可能になっています。その結果、ロボットは単なる工場内の限定的なツールから、より広範な物理的自動化を担うプラットフォームへと進化しつつあります。この変化は重要であり、産業用ロボットの密度が1%上昇すると労働生産性が約0.8%向上するという分析もあります7。今後は、より高機能な次世代ロボットの普及に伴い、その影響はさらに拡大していくと考えられます。

自動化の次のフェーズ:より高度に、より低コストに、そして政策に支えられた成長

2026年は、テクノロジーの向上やコストの低下、さらに国内の工業生産能力を支援する政策・資本の強化という3つの力が相まってロボットの導入が加速する可能性が高く、経済におけるロボットの役割が確固たるものになる重要な年になるだろうとグローバルXはみています。

- ロボット技術の急速な進歩:わずかこの数年で、コンピューティングと半導体の進歩によりロボットの知能は大幅に向上しました。例えば、ロボティクス・エコシステムの主要サプライヤーであるエヌビディアは2025年、コンピューティング性能が前世代から7.5倍、エネルギー効率が同3.5倍となるフィジカルAI向けのJetson Thorプラットフォームを立ち上げました8。また、大規模言語モデル(LLM)は視覚・言語・推論を組み合わせてタスク固有の結果を生み出すことにより、ロボットの認識力と実行能力を強化しています9。ロボティクスの導入は、ハードウェアよりもコンピューティング、センシング、制御、ソフトウェアを含むデジタル・システムの限界によって長年にわたり制約されてきましたが、これらの制約は緩和されつつあります。これらの制約が緩和されるにつれて、ロボットができることの限界が広がりつつあります。

- ロボティクスの経済性は改善しつつある:産業用ロボット1台当たりの平均売上高は2018年の約3.11万ドル(約500万円)から2024年には約2.56万ドル(約410万円)に減少しましたが、これは生産量の増加と競争の激化によって価格が低下したためです10。協働ロボットも同様です11。一方で、ロボティクス・アズ・ア・サービス(RaaS:サービスとしてのロボティクス)のようなビジネスモデルの登場によって、企業は自動化支出を設備投資ではなく運営費として処理できるようになり、リソースにより制約のある小規模な企業での導入が拡大しています。性能の向上やコストの削減、ソフトウェア分野の急速な発展が相まって工業用・商業用ワークフロー全体にわたって実行可能なアプリケーションの範囲が広がりつつあります12。

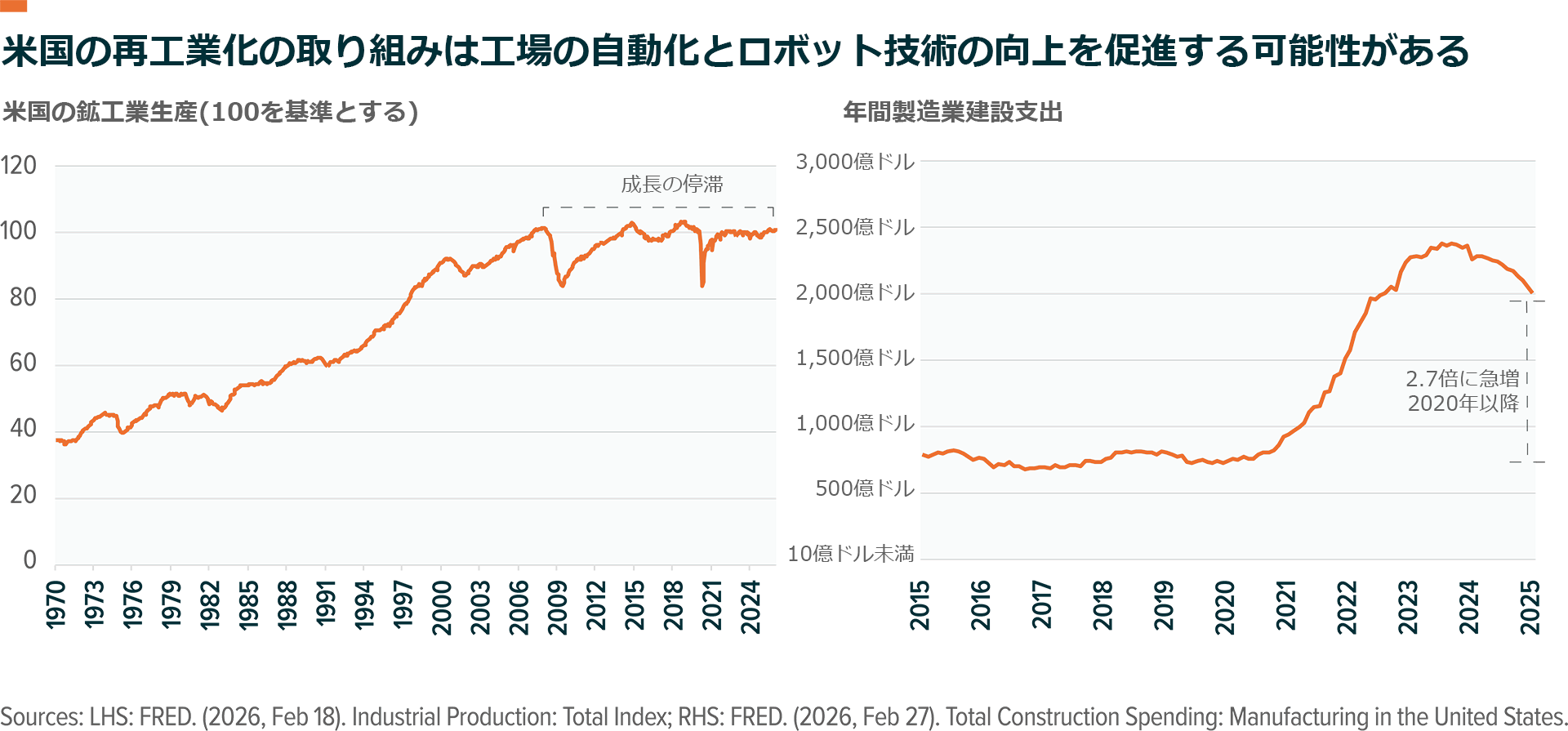

- 産業環境は改善しつつある:政府・企業は製造能力を戦略的資産として捉える傾向が強まっており、それが自動化への需要を前倒ししていいます。米国国勢調査局のデータによると、製造関連建設支出は2025年も年間2,000億ドル(約32兆円)を上回っており、米国の工場建設サイクルは高い水準を保っています13。新規建設では、大規模な自動化を必要とする半導体と医薬品分野が中心となっています14。グローバルXの分析では、2025年1月以降、米国の製造能力を拡大するための投資として発表された案件は1.21兆ドル(約200兆円)を超え、それだけ自動化の成長余地が広がっています15。また、現政権は国家的なロボット政策の策定に向けて取り組んでいると報じられています16。

工場にとどまらないロボット

ロボットの低コスト化や高性能化、知能化が進むにつれ、その導入は工場の生産現場にとどまらず、さまざまな産業へと広がりつつあります。一般的に比較的小型のロボットが大量に配備される倉庫・物流分野では、現在、多くの移動ロボットやロボットアームが稼働しています。アマゾンだけでも事業全体で100万台以上のロボットが投入されています17。

もう一つの例はヘルスケア・セクターです。この分野の大手企業インテュイティブ・サージカルは、2025年末時点で「ダビンチ・システム」の設置台数が1万1,106台であると発表し、高価値の臨床ワークフローにロボティクスが組み込まれている現状を明らかにしました18。また、同社のビジネスモデルは、ロボティクス・アズ・ア・サービスに移行する広範な動きを反映して、純粋なハードウェア主導ではなくサービス中心になりつつあります。

自動運転は物理的自動化のもう1つの最先端分野です。自動運転システムは、流動的な環境の中でリアルタイムに認識、予測、計画、行動しなければならないため、現在、商業規模に到達しつつある物理的自動化の中で最も複雑な形態の1つです。このシステムは共有データ、大規模コンピューティング、継続的な学習に支えられていますが、同様の基盤技術が工場や倉庫間の商品の移動にますます適用されるようになっています。

ロボティクスに関する中国のリーダーシップは新時代へ

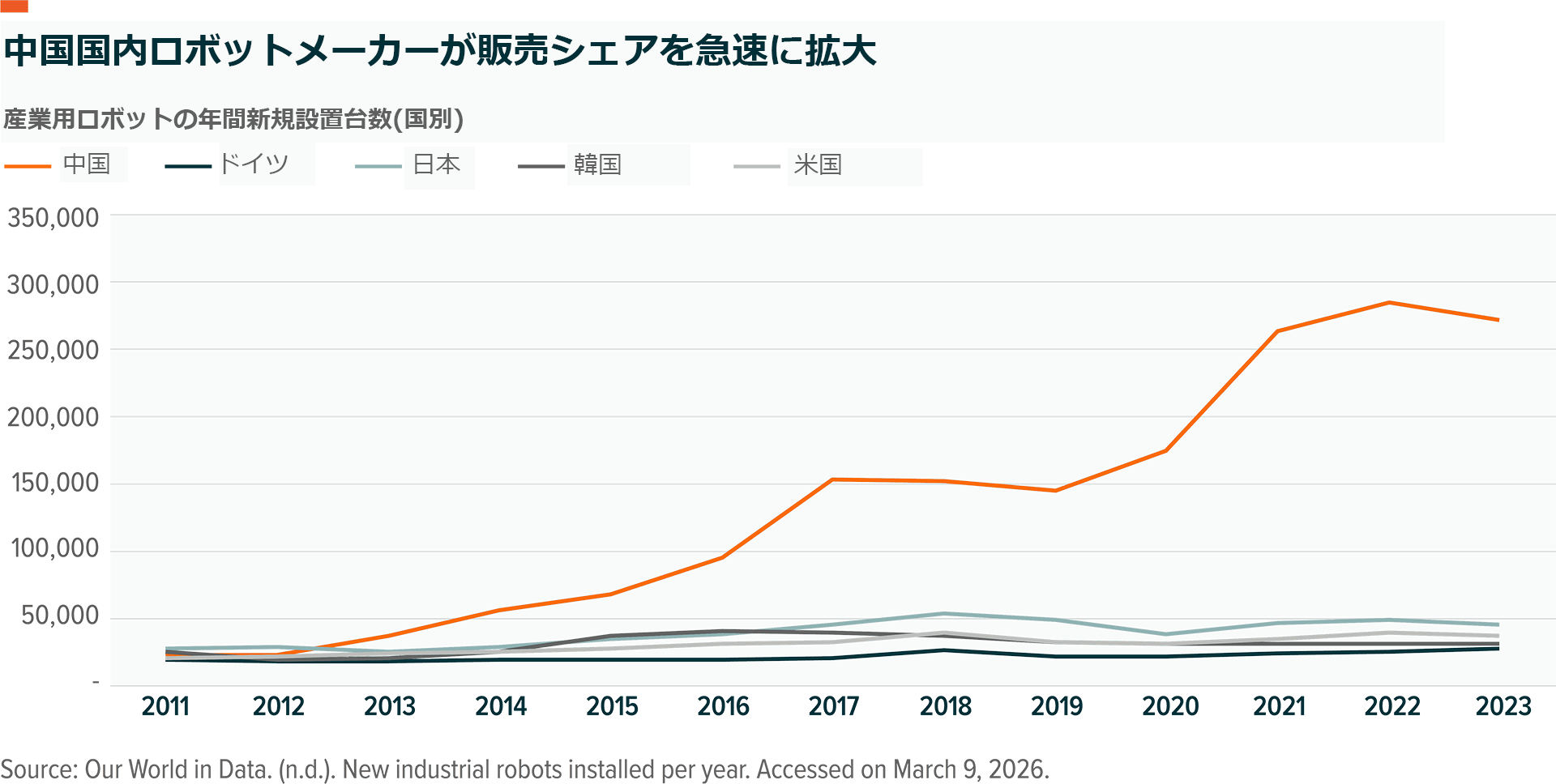

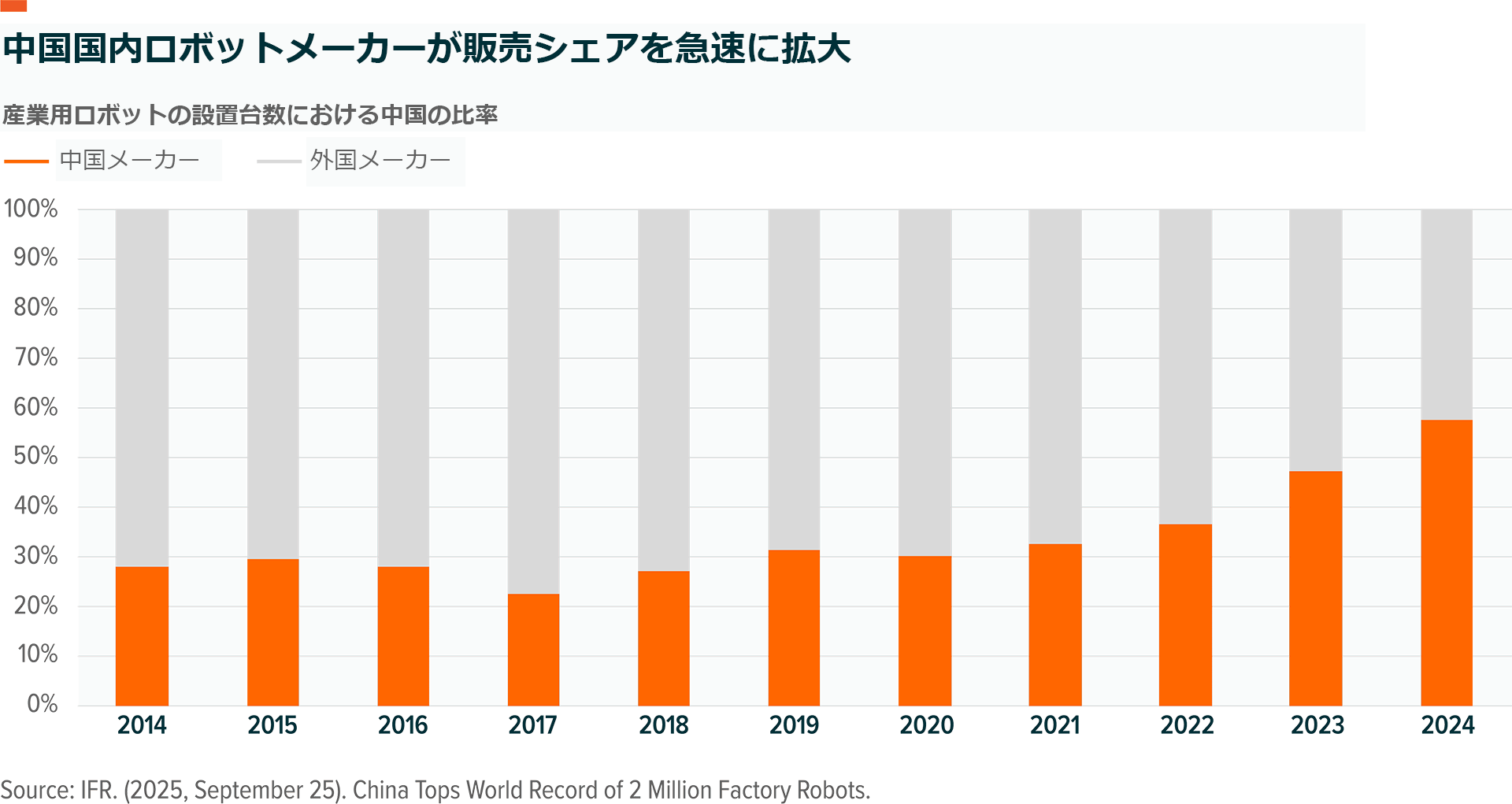

中国は長年にわたり世界最大の産業用ロボット市場でしたが、その多くを輸入に依存していたため、中国のロボット分野における存在感は主に需要の大きさに支えられていました。中国の工場は、2024年に世界で販売された産業用ロボットの54%を導入し、累計で200万台以上を設置・稼働させています19。この規模は中国の自動化集約度にも表れており、2023年のロボット密度は製造業従業員1万人あたり470台に達しています。これは韓国とシンガポールに次ぐ世界第3位で、米国の2倍に相当します20。

このリーダーシップは消費から国内製造能力へと広がりつつあります。中国のロボットメーカーは2024年、中国で購入された産業用ロボットの57%を供給し、外国メーカーのシェアを初めて上回りました(2023年は47%)21。現地企業は自動車や電子機器の製造といった従来の得意分野から食品加工、繊維、木製品などの分野に進出しつつあります。これは、中国のロボットメーカーにとって旧来の分野での単純な置換ではなく市場の拡大を意味します。

これにより、グローバルXはこの地域のエコシステムがロボット産業の将来に不相応なほど大きな影響力を及ぼすことになるとみています。規模の大きさが学習曲線を加速させ、サプライヤー・ネットワークを深化させ、反復スピードを速めています。また、中国の工場は現代の自動化の現実世界における実験場となっており、他国には真似できないレベルの反復テストを行うことができます。このエコシステムによって生み出されるスキル、データ、コストの全体的圧縮が今後、世界的なロボティクスの商業化において重要な役割を果たすと考えられます。

最後に、中国の政策は国内のロボティクス・エコシステムを促進する上で重要な役割を果たしています。政策当局は長い間、自動化をバリューチェーンの高度化や外国技術への依存度の引き下げ、人件費上昇の下での製造業のリーダーシップ維持を達成するための戦略的手段とみなし22、高い導入目標の設定、インセンティブの提供、協調投資を行ってきました。当初は部品(モーター、センサー)や工場自動化が中心でしたが、しだいにヒューマノイドやサービス・ロボットに焦点を当てつつあります。

例えば、中国が2021年に発表した「『第14次五カ年計画』ロボット産業発展計画」は、農業や建設業、鉱業、医療、高齢者ケアなどの分野でロボットの導入を拡大し、ロボット売上高を2025年末まで毎年20%以上増加させることを目指しています。この計画はまた、単独で動くロボットではなくシステム・レベルでの自動化への移行を促進しています。2023年の行動計画「ロボットプラス」はこの取り組みを強化し、製造ロボットの密度を2025年までに2020年の水準から倍増させることを目標に掲げました。また、中国工業情報化部 (MIIT)のヒューマノイドに関する指針は、知覚・制御・操作における画期的開発を目指すとともに、2025年までに大量生産、2027年までに国際競争力のあるエコシステムの開発を計画しています23。

グローバルXの見解では、政策の集中的な後押しと迅速な反復学習(バッテリー、電気自動車サプライチェーン、パワーエレクトロニクス、センサー、AIハードウェアにまたがる国内エコシステムに近接していることにより実現)との組み合わせは、EV分野で中国の台頭を促した状況に酷似しており、ロボティクスも同様の転換点に近づいている可能性があります。

ヒューマノイド:ロボティクスの次のビッグプラットフォーム

ヒューマノイド(人型ロボット)は、汎用ロボティクスの重要な進化形と位置付けられています。これは、人間のために設計された環境でそのまま機能するように作られているためです。私たちの身の回りの環境、すなわちドア、階段、棚、工具、台車、さらには安全手順に至るまで、すべて人間の大きさで手を使って作業する存在が利用することを前提に設計されています。これまでの工業自動化は、機械に適合するように、固定セルやガード、コンベア、特殊なツールなどで環境を再構築する必要がありました。ヒューマノイドはこの状況を一変させます。業務を学習し、人間の周りで安全に動けるロボットは既存のインフラ内で作業を自動化することができます。

プロセス・プラットフォームの改善、AIコンピューティング・コストの低下、利用可能なデータの拡大がヒューマノイドの開発を加速させています。この進歩を受けて、商業的な将来性に目を付けた十分な資本を持つ企業が参入しています。テスラのような既存企業が水平的に参入し、ハードウェアの専門知識、独自のデータ、エコシステムの統合メリットをもたらしています。テスラは2027年末までにヒューマノイド「オプティマス(Optimus)」の一般販売を開始する見通しです24。現代自動車は、ボストン・ダイナミクスが開発した「アトラス(Atlas)」ロボットの量産を2028年までに開始する計画で、年間3万台の生産を目指していると報じられています25。一方、フィギュアAI、アジリティ・ロボティクス、ユニツリー、UBTECH、深圳市越疆科技(Shenzhen Dobot)などの新興企業はイノベーションや企業提携を通じて急速に規模を拡大しています。

グローバルXの推定では、現在の技術革新とコスト圧縮の傾向が維持されると仮定すれば、世界のヒューマノイド販売台数は2030年までに100万台に近づき、その後急増し、2040年までに累計販売台数が4億台に達する可能性があると考えています26。

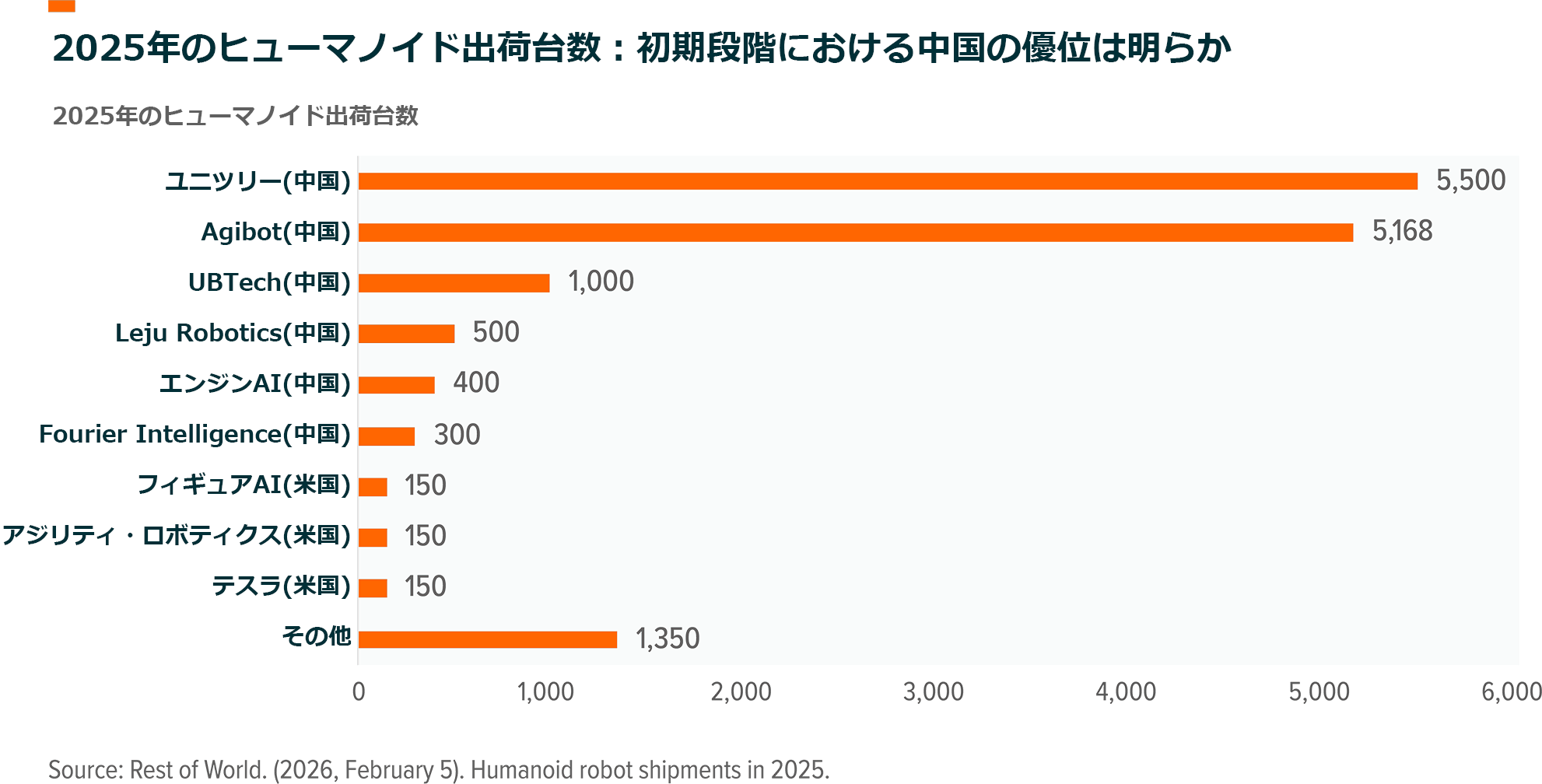

また、この市場における中国の役割を軽視することはできません。最近のレポートは、中国におけるヒューマノイド企業のエコシステムの活発な動きを明らかにしており、中でもユニツリーが同社のG1ヒューマノイドの価格を約1.35万ドル(約220万円)近辺に設定したとの報告は、中国企業のコスト削減に向けた積極的な取り組みを示しています27。グローバルXの調査チームは今年開催されたCES 2026でこのエコシステムの優位性を目の当たりにしました。

BOTZ:ロボティクス・エコシステム全体のイノベーションが投資対象

グローバルX ロボット&AI・ETF(BOTZ)は、ロボティクス・自動化関連の人工知能(AI)市場を世界的にけん引している企業に的を絞った投資を行います。本ファンドは、このテーマの幅広さと深さの両方を取り込むように設計されているIndxx Global Robotics & Artificial Intelligence Thematic Indexに連動するよう努めています。

- 的を絞ったバリューチェーン:BOTZは、ロボティクス・自動化関連の人工知能(AI)バリューチェーンの全体から企業を組み入れるように設計されています。本ファンドは産業用ロボット・自動化、無人車両・ドローン、非産業用ロボット、ヒューマノイド技術、人工知能に携わる企業を対象としています。

- 専業企業と多角的企業のバランス:専業企業やプレレベニュー(売上の計上に至っていない)企業に加えて、BOTZは多角的に収益を上げている企業に対して全体で10%、個別企業で2%の上限を設定して投資しています。この構造は、エコシステム全体にエクスポージャーを拡大しながら、本ポートフォリオのコアである専業企業向け投資を維持するのに貢献しています。

- 主要市場へのエクスポージャー:BOTZの対象指数は欧米などの先進国および中国のロボティクス企業で構成され、中国に関しては指数全体の10%を上限としています。このアプローチは、新興市場のイノベーション・リスクを限定しつつ、ロボティクスの進展を世界的に促進し、商業化している企業へのエクスポージャーを提供します。

- 修正時価総額加重:BOTZの対象指数は修正時価総額加重法を使用するため、企業の規模が大きくなるにつれて当該企業の比率が高くなります。同指数は、個々の専業企業やプレレベニュー企業の上限を8%に設定しているのに対し、多角的に収益を上げている企業の上限はより厳しく2%に設定しています。

同指数の厳格な収益基準とテーマ構築は、ロボティクス・エコシステム全体にわたって専業のイノベーター企業と多角的に収益を上げる企業に対して明確に異なるエクスポージャーを生み出しています。投資家の観点からみると、BOTZは資本財関連企業に傾斜しているとはいえ、超大型株やテクノロジー株への集中を避けてポートフォリオの分散化を図ることができ、同時にAI関連銘柄を支えている中核的な追い風を引き続きとらえることができます。

結論:ロボティクスの商業的転換点が到来

AI能力の向上、ハードウェア・コストの低下、生産と物流の自動化を早急に求める世界的な動きを背景に、ロボティクスは商業化の転換点に間もなく差し掛かろうとしています。同じくらい重要な点として、このテーマはもはや生産現場に限定されません。ロボティクスは倉庫や医療、自律システム、そしてますます増えつつあるヒューマノイドへと広がっており、ロボティクス・システムを構築する企業にとって推定市場規模が拡大しています。投資家にとってBOTZは、ロボティクスの商用化拡大を牽引する世界的なリーダー企業、関連技術を支える企業、そしてイノベーションを推進する企業群への投資エクスポージャーを通じて、この構造変化に的を絞ってアクセスできる道を提供します。

関連ETF

関連商品へのリンク先はこちら: