債券ポートフォリオへの優先証券追加を検討する理由

過去最低水準の今日の金利環境において投資に適した債券を見つけ出すことは、投資家にとって大きな課題となっています。世界各国の中央銀行はパンデミックの状況下における景気刺激策として金利の引き下げを行いました。その結果、国債や投資適格債などの債券の利回りは大幅に低下し、インフレ率を超えないケースも多くみられました。

世界中の中央銀行は今日の超低金利が今後数年間続く公算が大きいと公表しており、例えば、米連邦準備銀行は2023年まで利上げはないだろうとみています。また、欧州中央銀行(ECB)やイングランド銀行(BOE)などは必要に応じて資産買取の増額や金利引き下げなどの政策を打ち出す用意があり、当面金利引き上げに急ぐことはないと示唆しています。

本書では、この長期化する低利回り環境において、債券中心のポートフォリオに優先株を加えることが有効な戦略である理由について説明します。

優先証券のメリットは節税効果とポートフォリオの分散化

優先証券は、株式と債券の性質を併せ持つ ハイブリッド証券であり、株式のように証券取引所で取引され、債券のようにクーポン(利息または配当)が定期的に支払われます。このクーポンの支払いがあることから、優先証券はデュレーションに左右される投資手段であり、他の債券投資商品と同じように金利の変動に影響を受けます。優先証券は企業の資本構造において債券の下に位置づけられるため、信用リスクが高くなる傾向があるものの、相対的に利回りが高いという魅力もあり、こうしたリスクのマイナス要素を補っています。

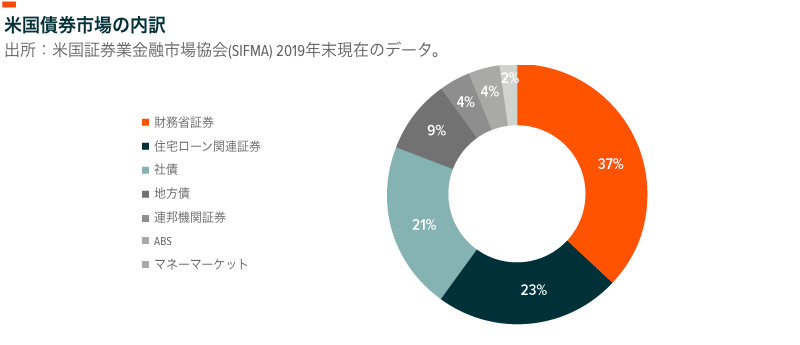

以下に米国債券市場の内訳について簡単に説明します。債券市場の約80%は米財務省証券、住宅ローン担保証券、社債などの一般的な債券で占められており、優先証券が占める割合は1%未満となっています。

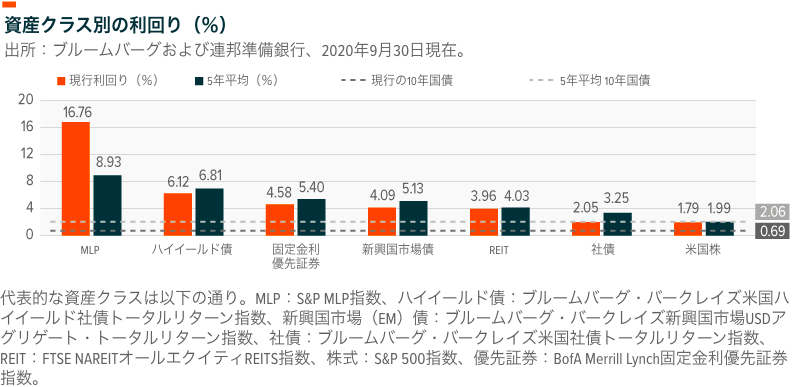

優先証券は比較的規模が小さいため、ポートフォリオマネージャーに見落とされがちですが、利回り、節税効果、投資分散化などの点で投資家に有利な特徴を持っています。例えば固定金利優先証券の利回りは現在4.58%で、REITや新興国市場(EM)債の利回りを上回っています(下記の表を参照)。また、優先証券に対する税制上の優遇措置によってこの利回りはさらに魅力的になります。債券やREITの収益は経常収益として課税されますが、優先証券の収益はたいていの場合、適格分配所得(QDI)として取り扱われます。すなわち、経常収益の最高限界所得税率は37%であるところ、QDIに課される税金は最高23.8%となっており、大きな差が生じます。

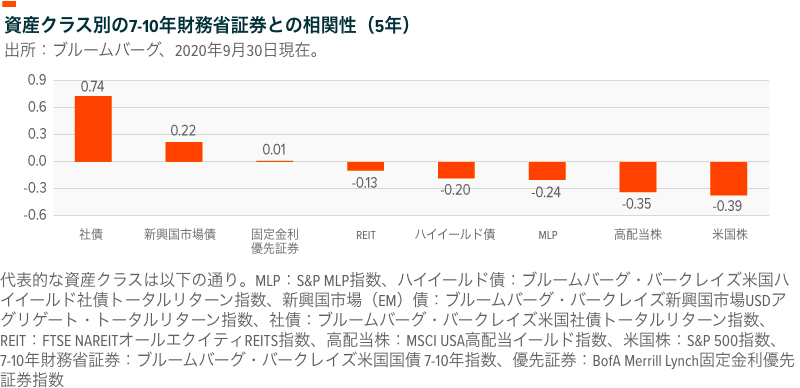

従来、優先証券は中期財務省証券との相関性が最小限であることから、債券中心のポートフォリオにおいて重要な分散化要因となることが伺われます。

信用リスクとデュレーションリスクが現行の環境下において表面化する可能性は低い

上記で述べたように、優先証券にはデュレーションリスクと信用リスクがあるため、金利と信用スプレッドが優先証券の長期的なパフォーマンスを左右します。また、短期的にはテクニカル要因もパフォーマンスに影響を与えます。

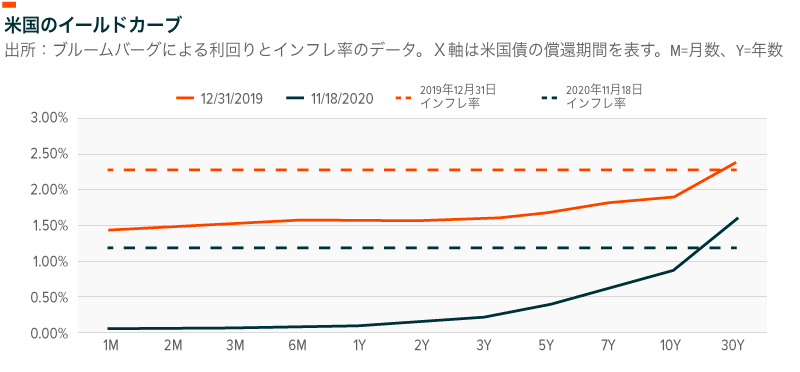

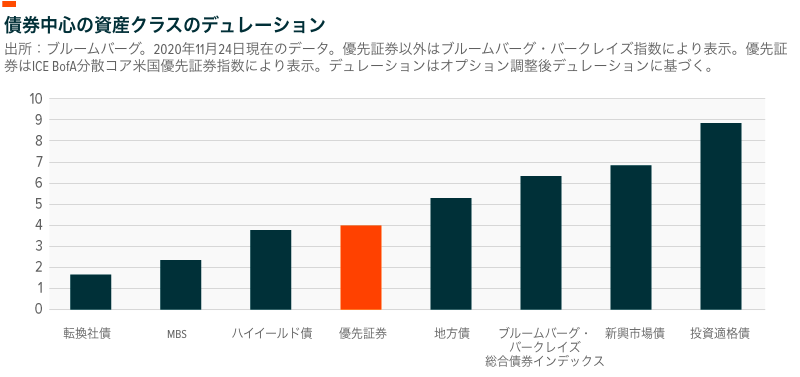

デュレーションリスク:優先証券ベンチマーク指数のデュレーションが約4となっているため、優先証券にとっては金利上昇がリスク要因となります。金利がイールドカーブ上で4分の1ずつ上昇した場合、優先証券の価値は1%低下することになります。しかし、FRBが低金利環境の長期化を発表していることから、当面このリスクが実現する可能性は低いと考えられます。また、たとえ金利が上昇したとしても、優先証券は、下記で述べるように、投資適格債のような他の債券資産クラスよりもデュレーションリスクの影響は小さいとみられます。従って、当面このリスクが表面化する可能性は比較的低く、投資家は高デュレーションセグメントへの配分を減らして優先証券へのエクスポージャーを増やすことにより、ポートフォリオの金利リスクを軽減することができると考えます。金利上昇を特に懸念する投資家には、変動オプションを持つ優先証券のサブセグメント(変動金利優先証券)のデュレーションが2.3と、一般の優先証券資産クラスよりも低いため、検討する余地があると思われます。1

信用リスク:信用リスクも優先証券にとって重要な要因です。なぜならば、優先証券は企業の資本構造において従来の債券に比べて低い順位にあるからです。すなわち、他の条件は全て同じであると仮定し、企業がシニア債と優先証券を発行する場合、優先証券の方が相対的に高い信用リスクと高いクーポンを有します。

信用スプレッドは信用リスクに対する市場の認識度を測定するものです。信用リスクは経済力、セクター特有のトレンド、企業レベルのパフォーマンスなど、複数の要因によって影響を受けます。大まかに言えば、FRBが資産価格を下支えしていることで景気低迷にある程度歯止めがかかっているため、現在の信用スプレッドはタイトな水準にあります。もし信用スプレッドが拡大すれば、優先証券の価値は失われるでしょう。

優先証券の発行体は主に銀行や保険会社などの金融セクターで、優先証券市場の61%を占めます。2 従って、優先証券の信用リスクを評価する際には、金融セクターの健全性が重要な検討要因となります。世界金融危機が発生した後、各国の規制当局は大規模な破産のリスクを低減するため、自己資本比率を引き上げるなどの新たな金融規制を導入しました。COVID-19パンデミックが勃発してからは、FRBが銀行の株買い戻しや配当金引き上げを規制するなど、新たな予防措置が講じられました。ヨーロッパでは、ECBが銀行による普通株配当金の支払停止を提案しました。優先証券のクーポンはこうした規制から除外されており、また、銀行の自己資本比率は高水準にとどまっていることから信用リスク度は健全な範囲内にあるとみられます。

テクニカル要因:テクニカル要因には優先株の発行・償還や資産クラスへの資金流入・流出が含まれ、短期のパフォーマンスに影響を及ぼします。金利が低下すると、多くの場合、発行体は低金利でコーラブル優先証券のリファイナンスを行い、発行済み優先証券のストックを減らそうとします。優先証券は比較的ニッチな資産クラスであるため、発行数が増加することによっても市場の不均衡が発生します。例えば、第3四半期に270億ドルが発行されたとして、リファイナンスを考慮した場合、180億ドルが正味発行分となります。しかし、その内訳は1,000ドル額面の優先証券の発行数が前年同期44%増、これに対して25ドル額面の優先証券の発行数はわずか前年同期比9%となっています。3 一方、投資家は投資信託やETFを利用して当該資産クラスへのエクスポージャーを増やそうとする場合が多いので、資金の流れも監視すべき要因となります。優先株ファンドの資産構成はETFが380億ドル、投資信託が270億ドルとなっており、4 2020年10月にはETFへの資金流入が10億ドル、投資信託には3.27億ドルとなっていました。5 発行数が限定されている優先証券に多額の資金が流入すれば、株価が上昇することになります。

高格付優先証券は低迷時に質の高い投資手段となる

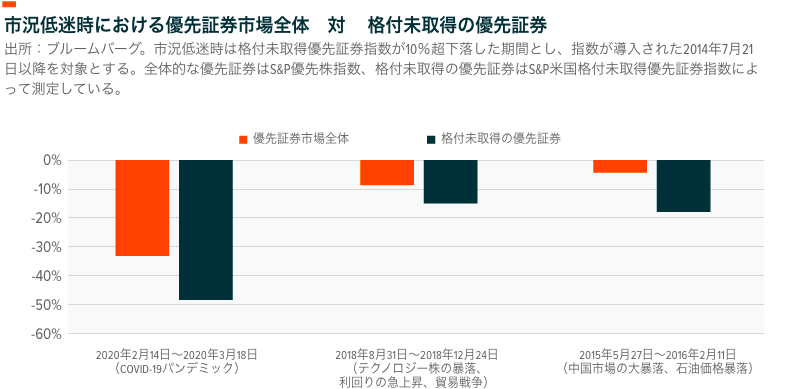

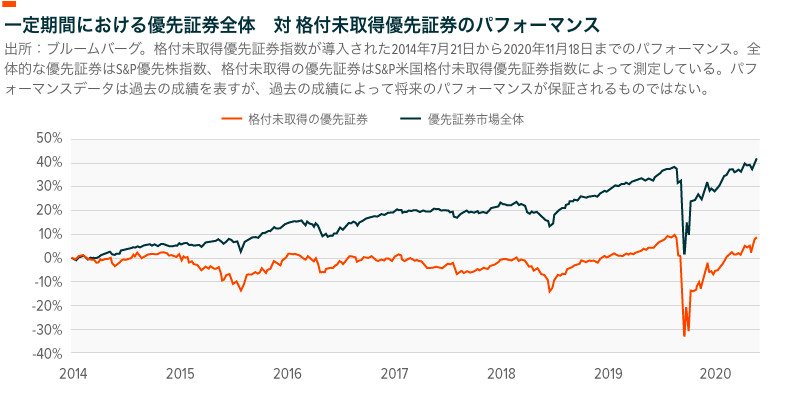

多くの優先証券は、社債と同様に、格付機関の評価を受けて第三者による信用リスク評価を提供しています。高い信用格付を取得している優先証券をターゲットにすることは、投資家がダウンサイドリスクを削減するための一手段となりえますが、問題は多くの優先証券が信用格付を取得していないことです。信用格付を取得していない優先証券が取得しているものよりもリスクが高いとは必ずしも断言できませんが、過去データの分析によると、格付未取得の優先証券は市況低迷時に急激な下落を見せています。

格付未取得優先証券のアンダーパフォーマンスの例としては、COVID-19パンデミックの状況下における住宅ローンREIT優先証券のパフォーマンスが挙げられます。多くの者が住宅ローン市場の低迷および住宅ローンREIT優先証券55銘柄の価格急落を目撃していますが、いずれの銘柄も大手格付機関3社(S&P、Moodys、Fitch)の信用格付を取得していませんでした。6 住宅ローンREIT優先証券は2020年のピークから底までのサイクルの間に平均61%も下落しており、7 これに対して優先証券市場全体では33%の下落にとどまっています。8

また、市況低迷の時期以外でも、格付未取得の優先証券は長期間の下落を見せています。信用格付を取得していないということは、発行の質やビジネスモデルの堅固さが劣っていることを示唆している場合もあります。景気回復の停滞を懸念している投資家の場合、格付取得済みの優先証券または高格付優先証券に焦点を当てることで懸念を軽減することができるでしょう。

優先証券へのパッシブ投資は長期リターンを抑制していない

優先証券のエクスポージャーに関しては、投資家は専門家が運用するファンドに関心を向けがちです。大半の優先株ETFは優先株指数を追跡するパッシブな運用である一方、投資信託はアクティブに運用される傾向にあります。優先証券の投資信託とETFの違いは運用方法のみならず、エクスポージャーや手数料にも及びます。

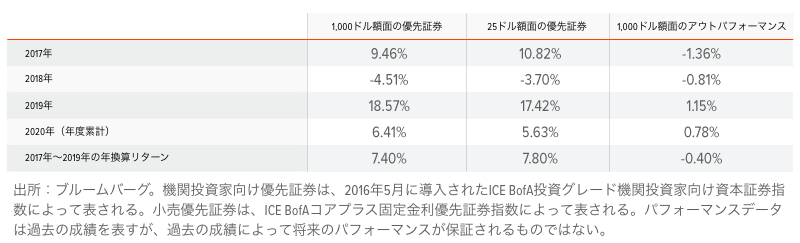

一般に、投資信託は、機関投資家を対象とした優先証券資産クラスのサブセットとして、1,000ドル額面の優先証券に集中しています。投資信託は平均して1,000ドル額面の優先証券60%で構成されており、これに対してパッシブETFの占める割合はわずか31%となっています。9 通常、1,000ドル額面の証券は店頭(OTC)で取引されており、クーポンは大抵の場合固定ではなく変動となっています。変動クーポン付きの優先証券は、証券取引所で主に取引され固定クーポンが支払われる普及度の高い25ドル額面の証券よりもデュレーションが低いことが多く、ETFは25ドル額面の証券に集中する傾向にあります。

短期的な期間では、1,000ドル額面と25ドル額面の優先証券は、デュレーションのエクスポージャーやテクニカル要因の差異から、リターンが異なる場合がありますが、長期的な期間でみると、これら優先証券のパフォーマンスは互いに近づく傾向にあります。

さらに、アクティブな投資信託とパッシブなETFの重要な違いとして手数料が挙げられます。アクティブ運用の手数料は機関投資家向け優先証券ファンドに平均0.97%を請求しており10 、個人投資家向けの投資信託ではさらに高い手数料または追加料金を課される場合があります。一方、グローバルX米国優先証券ETF(PFFD)などのベンチマーク追跡型のETFは0.24%の総手数料を請求しています。11 一定期間における優先証券の年換算リターンは5.41%、これに対して社債は4.56%、株式は9.62%となっています。12 投資信託の平均手数料がリターンの約18%となっていることから、優先証券ファンドのリターンにおいては1ベーシス・ポイントの差異が重要な意味を持ちます。投資家は、同一アセットクラスでの運用手数料が安いファンドを探すことにより、正味の手数料ベースでこのアセットクラスからのリターンを引き上げることができるでしょう。

結論

債券利回りが過去最低水準にあることから、債券を投資対象とする投資家は、より高い利回りと投資分散化を求めて代替の資産クラスを探す必要に直面しています。優先証券は、資本構造において下位レベルの順位にあることから、高い利回りを得る潜在性を持つ投資手段となっています。さらに、世界債券市場に占める割合が比較的小さいこと、また、過去のデータに照らして財務省証券との相関性が低いことから、ポートフォリオの分散化を図る機会も提供しています。

優先証券は、同様の利回り属性や信用リスクを持つハイイールド債と比較して分析されることが多いのですが、資本構造において債券より下位にあるにもかかわらず、現在のところハイイールド債よりも優れた利点を提示しています。現在、ジャンク債がBB-とB+の間で格付されている一方、優先証券はこれより3~4段階高いBBB-の格付を受けています。13 これは、優先証券が投資適格な金融機関によって発行されることが多いためです。グローバルパンデミックによって景気の先行き不透明感が広がっている現況ではあるものの、金融機関はFRBの実質的な支援を得て堅固な事業基盤を維持しているので、弊社は、優先証券が現況において有利な投資手段になっていると確信しています。また、その高い利回りと平均デュレーションの低さを考慮すると、長期的にも好調に推移することが期待されます。