半導体不足は長期的トレンドと捉えるべき

コロナウイルスの世界的感染拡大で様々な課題が噴出していますが、中でもグローバルサプライチェーンの潜在的脆弱性が注目されています。この問題は明らかに半導体業界にも当てはまります。半導体業界は参入障壁が極めて高く、技術競争が激しく、設備投資計画から生産開始までに要する時間が長く、少数の大手企業が圧倒的な市場シェアを有しています。同時に、自動車、個人向けエレクトロニクス製品、家電製品など、一部の業界は最新の製品で半導体への依存度を高めています。コロナウイルスの破壊的な影響で生産に遅れが生じていることから、半導体の順調な供給を当てにしている業界は悪影響を受けています。例えば、自動車業界は、2021年の供給不足で売上高は610億ドル減少する可能性があります1。この問題は、政府が関与を強め、短期的にボトルネックを解消するだけでなく、将来的な混乱を防止し、長期的な半導体サプライチェーンの安定性確保のための政策を策定するといったところまで拡大しています。

半導体不足は、様々な業界にとっての短期的逆風となりますが、長期的なトレンドを見失わないようにすることが大切です。多くの点で、半導体は新たな部材であり、多くの業界や製品が半導体を利用することにより、最新技術を活用した革新的な新機能を提供しています。本稿においては、半導体不足の理由と、将来的な半導体サプライチェーンの確保がいかに地政学的な側面と技術的な進歩にとって重要であるかを説明します。

重要なポイント:

- 半導体の設計では米国が世界をリードする一方、生産では韓国と台湾がリードしています。半導体サプライチェーンの一部における地理的な偏りは、世界的に地政学的リスクが高まる中、極めて重大な脆弱性を露呈することになります。

- 半導体は、設計に多額の研究開発費が必要であること、効率的な半導体工場の建設には巨額の投資と時間が必要であること、参入障壁が高いことなど、いくつかの理由から、短期間での生産調整は困難です。

- 各国政府は、半導体不足がもたらす経済的リスクと地政学的リスクに注目しており、その軽減のための短期的、長期的な対策を講じつつあります。

- 一方、5G、AI、クラウドコンピューティング、電気自動車や自動運転車などの急成長産業における破壊的技術は、半導体の長期的な需要を押し上げています。

- 世界の政策当局は半導体生産を国内回帰させ、海外、特に地政学的に競争関係にある国への依存を減らすための選択肢を模索しています。

供給サイド

半導体サプライチェーンは極めて硬直的で参入も困難なことがよく知られています。これには主として次の3つの理由があります。

- 半導体の設計には多額の研究開発費が必要

- 半導体生産拠点の地理的な偏り

- 工場の新設または受注の調整が困難

半導体の設計

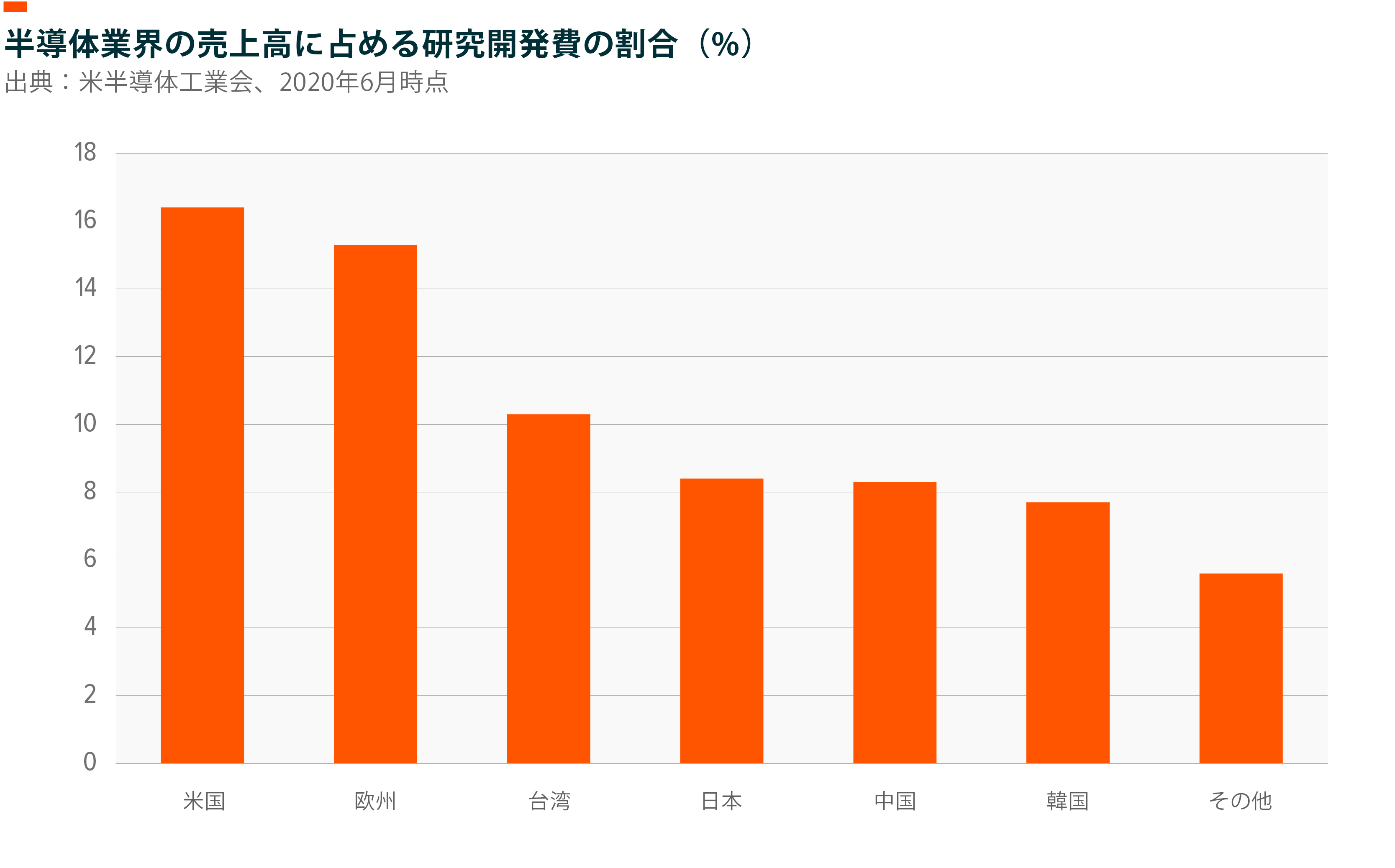

米国は半導体の設計分野では世界的なリーダーであり、2019年の世界の半導体売上高の47%を米国企業が占めました。米国は、海外から優秀なエンジニアを引き付ける能力を有しているほか、半導体産業の売上高に占める研究開発費の比率は世界トップの16.4%に達するなど、いずれも競争力の維持を可能にするイノベーションの重要な原動力となっています。2

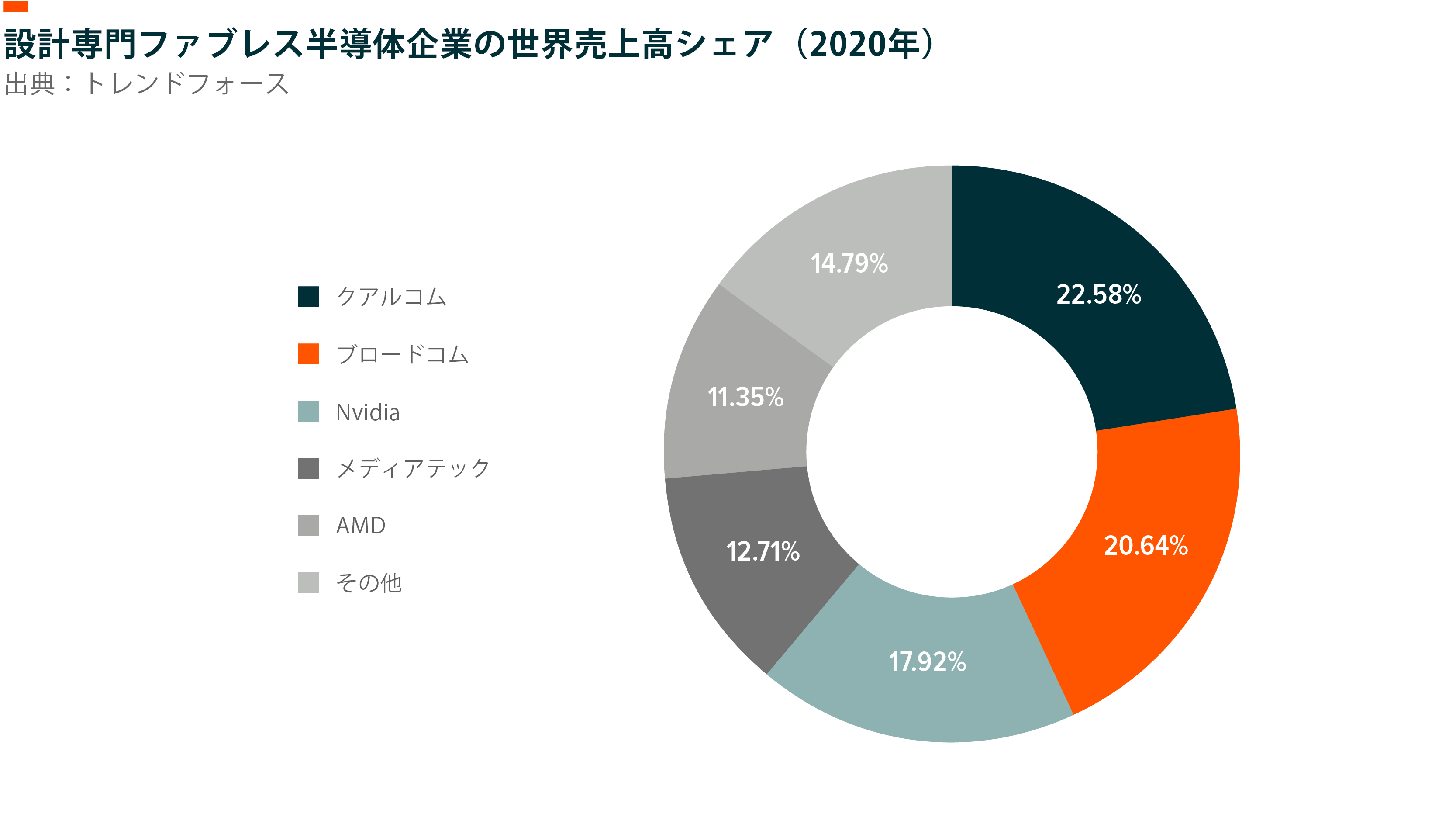

ファブレス半導体企業は設計のみを専門にしています。こうした企業は、実際の半導体生産をファウンドリまたは「ファブ」にアウトソースしています。ファブレス市場の売上高シェアは、ファウンドリ市場ほどの偏りはありませんが、パワーバランスは米国に偏っています。ブロードコム、クアルコム、Nvidia、AMDはすべて米国企業です。

米国半導体業界の研究開発費支出は、半導体設計分野における競争力維持に役立っています。半導体設計におけるこうした決定的な優位性は、世界の半導体生産でわずかな部分を占めるに過ぎない米国企業が半導体売上高の多くを占める理由になっています。

半導体生産

米国企業は多くの最先端半導体技術を有していますが、生産は大半が東アジア、特に台湾と韓国で行われています。クアルコムやNvidiaなどのファブレス企業は、半導体の設計と販売のみを行い、半導体の実際の生産は他社にアウトソースしています。

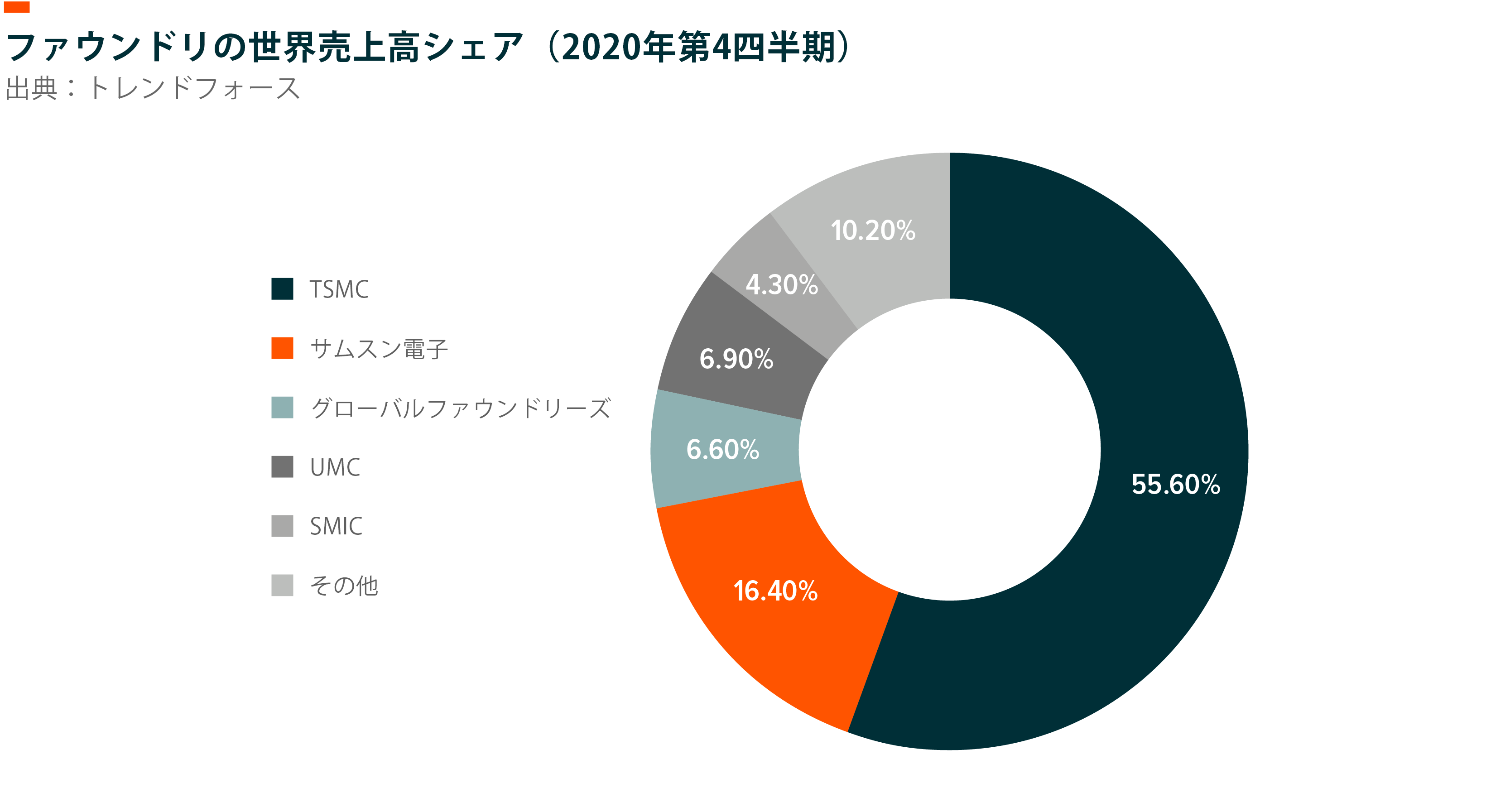

ファウンドリは半導体の生産を専門とする企業です。TSMCのような純粋なファウンドリは、半導体を生産するだけで、独自に設計することはありません。サムスンなどの他の企業は、半導体の設計と生産の両方を手掛けています。

世界における米国企業の生産能力は台湾および韓国の43%とは対照的に、12%にすぎないにもかかわらず、米国企業はファブレスビジネスモデルによって、世界の売上高のほぼ半分を占めています3。台湾および韓国の半導体企業の中でも、TSMCとサムスンは世界最先端の半導体を生産できるファブを持っていることから、この分野で圧倒的な支配力を有しています。

サプライチェーンの硬直性

現在の半導体不足が示すように、半導体工場が外的ショックに対応して生産量を調整するのは困難です。需要増に対応して新たに工場を建設するというのは、巨額の投資と時間が必要であるため、短期的な混乱に対する現実的な解決策ではありません。生産する半導体の品質にもよりますが、工場を建設し、フル稼働に持ち込むには24か月から42か月程度が必要であり、投資額は17億ドルから54億ドル前後に及びます。4半導体は微細化と工程の複雑さが進んでおり、必要投資額はますます増大しています。加えて、注文にはリードタイムが必要であり、急な要請があっても、そう簡単に生産を直ちに開始できるわけではありません。リードタイムはすでに十分に長期化しているうえに、コロナウイルスの感染拡大でさらに長くなっています。伝えられるところでは、2021年1月から4月にかけてのリードタイムは平均75%長期化しており、一部の顧客では52週も長期化しています。5製品に半導体が必要な場合、半導体在庫が多すぎたり少なすぎたりしないよう、発注と適切な生産量との間のバランスを取る必要があります。

供給サイドにおける問題発生原因

深刻さを増す地政学的緊張、柔軟性に欠けるサプライチェーン、参入障壁の高さ、少数企業への生産能力の集中、そして100年に一度とも言える新型コロナウイルス感染症拡大のショックが供給サイドの混乱を招き、経済のいくつかの側面に悪影響を及ぼしています。

新型コロナウイルス感染症の問題が発生する以前から、地政学的な緊張が半導体不足の下地をすでに形成しつつありました。米中貿易戦争のあおりで、ファーウェイやZTEなどの中国主要ハイテク企業は制裁の対象となり、米国の技術を使用して生産された半導体の調達ができなくなりました。こうした制裁に対応すべく、2019年にはファーウェイやハイクビジョンなど、中国ハイテク企業が半導体の備蓄に走りました。

新型コロナウイルスの感染拡大が始まると、世界の半導体企業は外出禁止令で工場閉鎖を余儀なくされました。ロックダウンにもかかわらず、半導体企業には少しばかりの自由裁量が与えられました。武漢での都市封鎖の真っただ中、YTMCやXMCは操業を続けることができました。6需要の異常な変化に直面して、半導体企業は生産を十分迅速に調整することができませんでした。

さらに悪いことに、自然災害や工場での事故が重なり、半導体不足が深刻化しました。2月には、前例のない猛吹雪によりテキサス州全体で停電が発生し、サムスン、インフィニオン、NXPセミコンダクターズの工場で生産が停止しました。3月には茨城県にあるルネサスの工場で火災が発生し、1か月近く生産が停止しました。さらに、台湾における深刻な干ばつでTSMC、UMCなどが運営する主要工場で操業に影響が出る怖れがありました。ただし、本稿執筆時点ではその影響は限られています。

需要サイド

需要サイドでは、新型コロナウイルス感染症による先行きの不透明感が企業や消費者を当惑させています。かつてないロックダウンや渡航制限が実施されたため、これが製品需要にどのような影響を及ぼすかは必ずしも明らかではありませんでした。在庫の積み増しを好まない多くの自動車メーカーは車載需要の減少を予測し、発注計画を修正しました。一方、外出禁止が余儀なくされたため、家庭用電子機器への需要は引き続き堅調でした。自動車メーカーが半導体の発注を減らす一方、家電メーカーは発注を継続しました。

2020年9月に遡ると、この時点では、自動車販売台数はコロナウイルス感染症拡大前の水準に近づいており、メーカーは生産を増やす必要がありました。問題は最新の車を動かすには半導体が必要であり、このため半導体不足は容易に生産に悪影響を及ぼします。最新の車は数百個の半導体を使用することがあり、自動車の進歩に伴いその数は増え続けています。71台の自動車に搭載される半導体の平均的価格は2010年の27%から2020年には40%に上昇しており、電気自動車や自動運転車の増加に伴い、この数字はさらに上昇する可能性があります。8自動車メーカーが半導体の注文を再開した段階では、半導体メーカーはすでに他企業からの大量の受注を抱えていました。

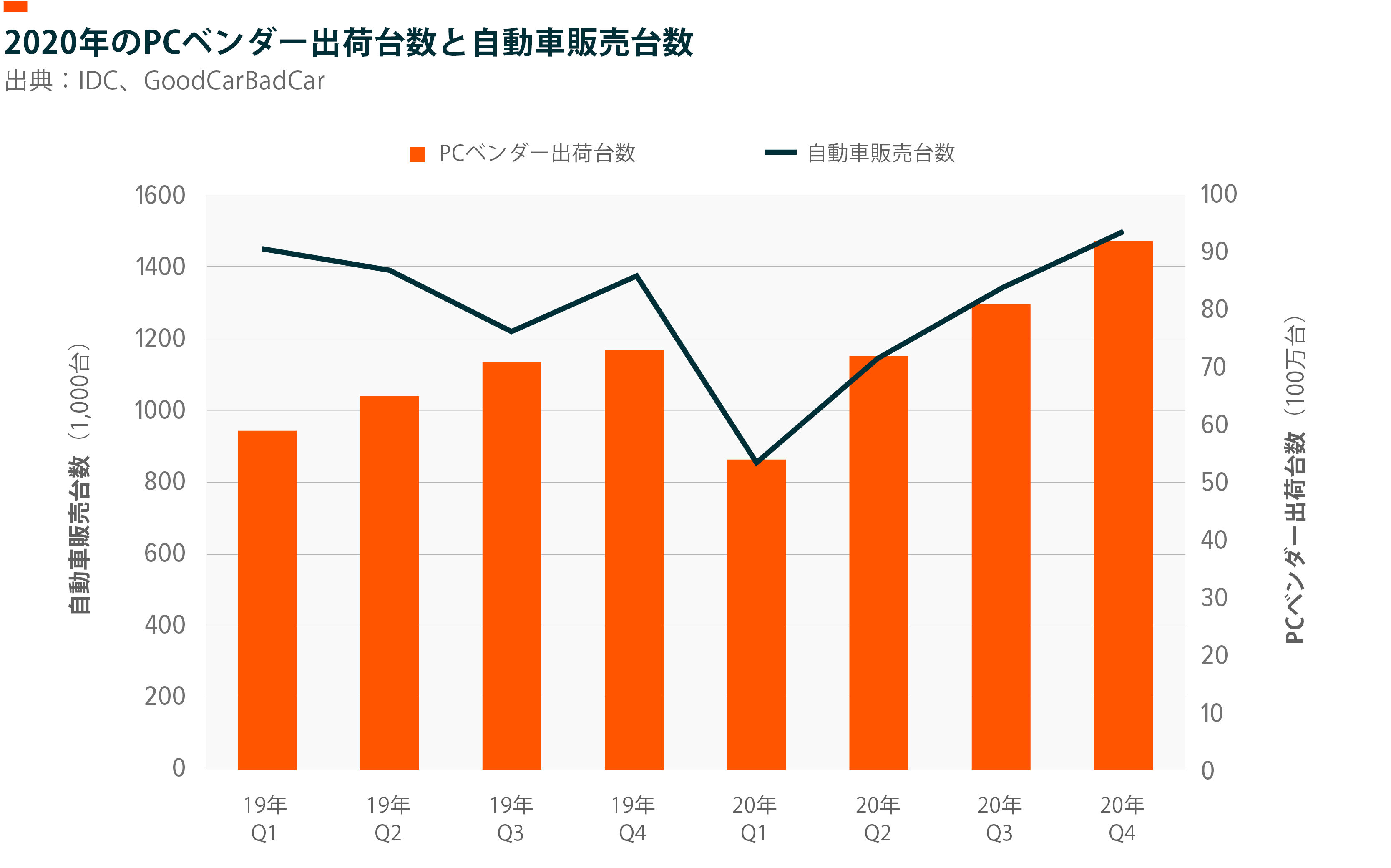

2020年の世界のPC出荷台数と自動車販売台数はともに打撃を受け、その後も同様の傾向をたどりました。これは、多くの自動車メーカーが予想していたシナリオではありませんでした。

各国政府の関与

半導体不足は、主要国政府が対策を講じる必要を実感し、現時点における業界の操業実態の見直しを迫られるところまで深刻化しています。

米国ではバイデン政権が以下のような対策を講じています。

- サプライチェーンの100日以内の見直しを求める大統領令に署名

- 4月にホワイトハウスで半導体サミットを開催

- 半導体の研究開発に500億ドルを割り当てるChips for America法の推進

- 半導体の開発とサプライチェーンの構築に関して日本と協力することで合意

日本では安倍政権および菅政権が以下のような対策を講じています。

- TSMCと交渉し、日本に工場を誘致すべく6月に代表団を派遣

- 3月には台湾メーカーに対して半導体の代替生産で協力を要請

- ルネサスの工場火災を受け、機器メーカーに対してルネサス支援を呼びかけ

一方、韓国は以下のような対応を取っています。

- 車載用半導体の調達で韓国を訪れる出張者に対し、2週間の隔離を免除

- 車載用半導体サプライチェーンに携わる中核従業員に対するワクチン接種の推進

- 自動車業界および半導体業界を対象とした青瓦台サミットの開催

- より確実な半導体供給のための交渉で台湾に政府関係者を派遣

破壊的技術が半導体の長期的な成長を後押し

現在、Sカーブを駆け上りつつある破壊的技術の多くは半導体に依存しています。電気自動車、自動運転車であれ、人工知能、産業用ロボット、あるいはIoTデバイスであれ、何らかの形で半導体に依存していない破壊的技術はほとんどありません。実際、TSMCは、2021年第1四半期決算説明会で、2021年度の設備投資を300億ドルに増額すると発表しましたが、その背景には「5G関連のアプリケーションやHPC(ハイパワーコンピューティング)のアプリケーションに関連した今後複数年にわたる構造的なメガトレンド」の存在があります。9

半導体業界には短期的に多くの障害が横たわっているものの、注目すべき点は、今後10年以上にわたって半導体需要を構造的に押し上げる長期トレンドがすでに動き出していることであり、これを見失わないことが大切です。

自動車産業

自動車業界の生産停止がメディアで大々的に取り上げられています。2021年の半導体不足で、自動車メーカーの売上高は610億ドル減少すると推定されています。10日本の自動車メーカーは、2021年上期だけで500,000台の生産中止を余儀なくされる可能性があります。11最近の車は、高性能ブレーキ、車載インフォテインメント、ステアリング装置に大量の半導体を必要としているため、半導体が揃わないと生産が簡単に止まってしまいます。一部の自動車メーカーは半導体なしで生産を続け、こうした重要部品の入荷を待つ間、仕掛品として在庫しています。

自動車メーカーの一時的な生産停止にもかかわらず、EV業界は前進を続けています。3月には、中国の小米科技が、EVの生産を開始するとの大胆かつ意欲的な計画を発表しました。同じく中国EVメーカーの上海蔚来汽車(NIO)は現在、2021年下期の欧州市場進出を準備中です。12EVはバッテリー、ドライブシステム、インフォテインメントシステムで大量に半導体を使用することから、EV業界の拡大は半導体企業にとって明るい材料となります。

ロボティクスとオートメーション

半導体メーカーの設備投資は増加傾向にあります。半導体工場の自動化のあり様を踏まえると、投資額の多くは工場に設置する産業用ロボットに向けられると考えられます。TSMCやサムスンなどの半導体企業は近年、自動化を推進すべく努力を重ねています。TSMCは2020年に世界初のウエハーの自動搬送システムを開発しました。このシステムは、ウエハーを倉庫のドックから工場まで安全に搬送するもので、これにより人間による重量物の取扱は95%削減されます。この自動化システムは2020年第1四半期に稼働を開始し、2021年末までには台湾の12インチGIGAFABのすべてで稼働する予定です13。2020年2月時点で、サムスンはピョンテク半導体工場第2ラインでRPA(ロボティック・プロセス・オートメーション)の導入を開始しています。2月には6工程が自動化され、2020年上期中に12工程まで拡大する予定です14。こうしたイノベーションは、現在建設中のピョンテク半導体工場第3ラインでも導入される見通しです。

人工知能

人工知能(AI)や機械学習(ML)から得られた大量のデータセットを用いて分析情報を抽出するには、単純な分析作業を超えた強力な処理能力が必要になります。こうした処理能力は、半導体技術の進歩に大きく依存します。このため、AIやMLのニーズに特化した新たな半導体がここ数年で勢いを増しています。AIのニーズに適した半導体の事例として、フィールド・プログラマブル・ゲートアレイ(FPGA)と特定用途向け集積回路(ASIC)の2つを挙げることができます。15AIチップの市場規模は、2020年の推定101億4,000万ドルから、2027年までには8倍増の832億5,000万ドルへと拡大すると予測されています。16

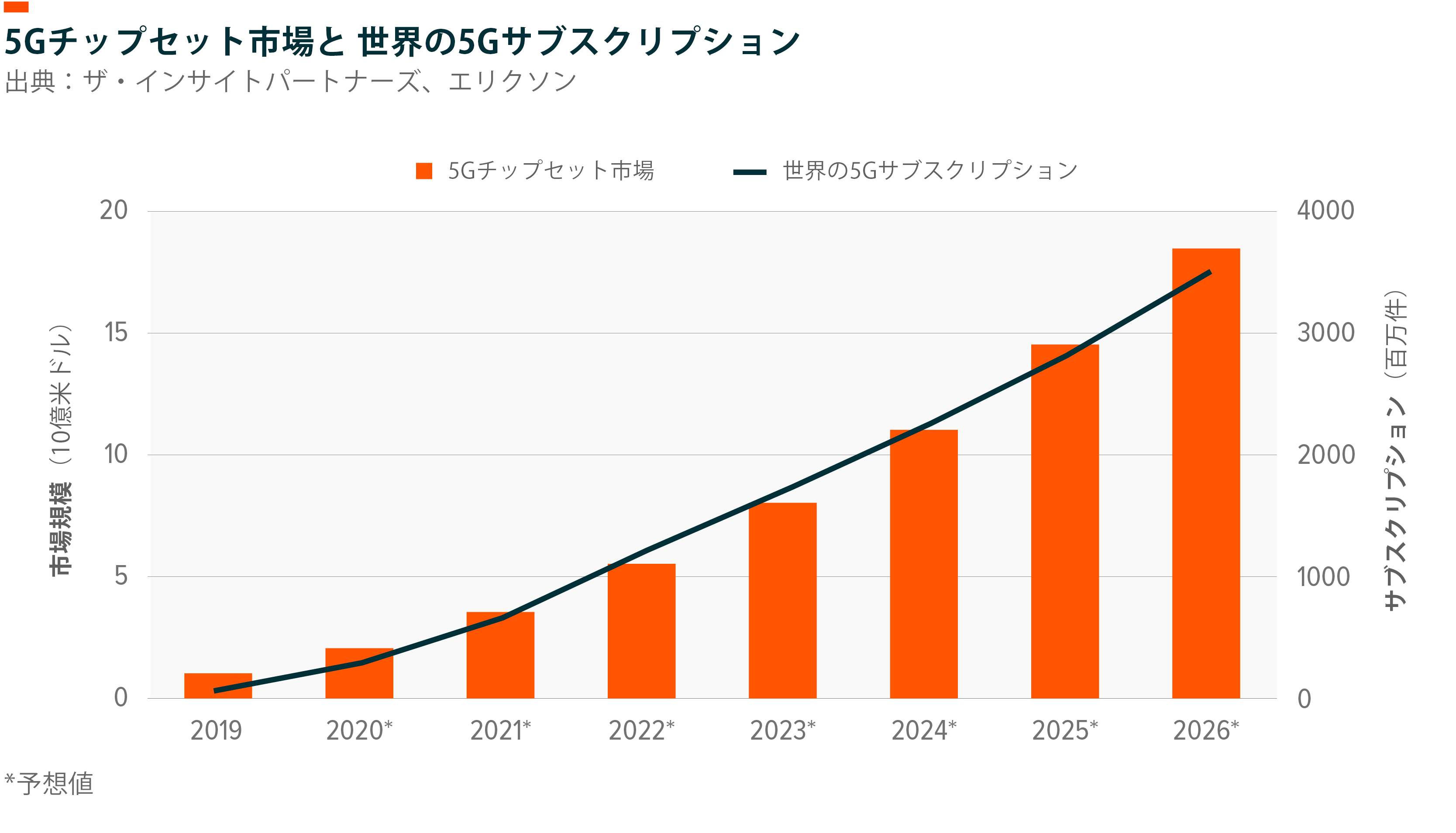

5GとIoT

5G技術のサービス開始計画はすでに半導体需要に大きな影響を与えています。5Gによって可能になるデータ転送速度の向上やレイテンシーの減少で、最先端半導体に対する需要が押し上げられるほか、IoTの成長も同時に進むことで、半導体需要はさらに後押しされると思われます。17半導体不足は短期的に5Gにとって逆風となる可能性があるものの、半導体メーカーの行動からは、こうした逆風は長くは続かないと考えていることが伺えます。このことは、TSMCが今後3年間の設備投資を1,000億ドルに増額すると決定したことからも明らかです。KPMGが2021年に実施した調査によると、半導体企業の53%は1~2年以内に5Gが収益の重要な柱になると考えており、19%は1年以内にそうなることもあり得ると見込んでいます。18

その他の電子機器

半導体不足は、これまで自動車メーカーが最も大きく影響を受けてきましたが、程度の差こそあれ、その影響は他の産業にも及んでいます。半導体不足によって、2021年第2四半期のスマートフォン生産は5%減少すると見込まれています。19半導体不足を受け、アップルとサムスンは新型スマートフォンの発売を延期しました。一方、テレビや家庭用ゲーム機、さらには電化製品など、他の製品メーカーまでもが潜在的なリスクに不安を感じ始めています。半導体不足は副次的な産業にまで幅広く影響を及ぼしており、半導体がいたるところで使われていることが如実に示されています。

社内にチップ設計部門を持つ大手テック企業は、ニーズに合わせた特別仕様のチップの設計に注力しています。こうしたニーズの多くは、これまで述べてきた目的から生じたものです。アップルはタブレットやMacBook向けにM1チップシステムを、アマゾンはサーバー向けにGravitonチップを、GoogleはニューラルネットワークML向けにテンソル・プロセッシング・ユニット(TPU)を、アリババはIoTテクノロジー向けにXuanTie 910を開発しています。20

国際的な影響

半導体サプライチェーンには相互の関連性があることから、見直しが必要になりました。各国政府は今後の混乱を防止するため、半導体サプライチェーンの国内回帰の是非について検討しています。半導体産業の国内回帰は難しく、そのための取り組みのすべてが成功するとは限りません。実際、2021年に実施された調査によると、半導体企業の53%は、属地主義を業界最大の課題として挙げています。21

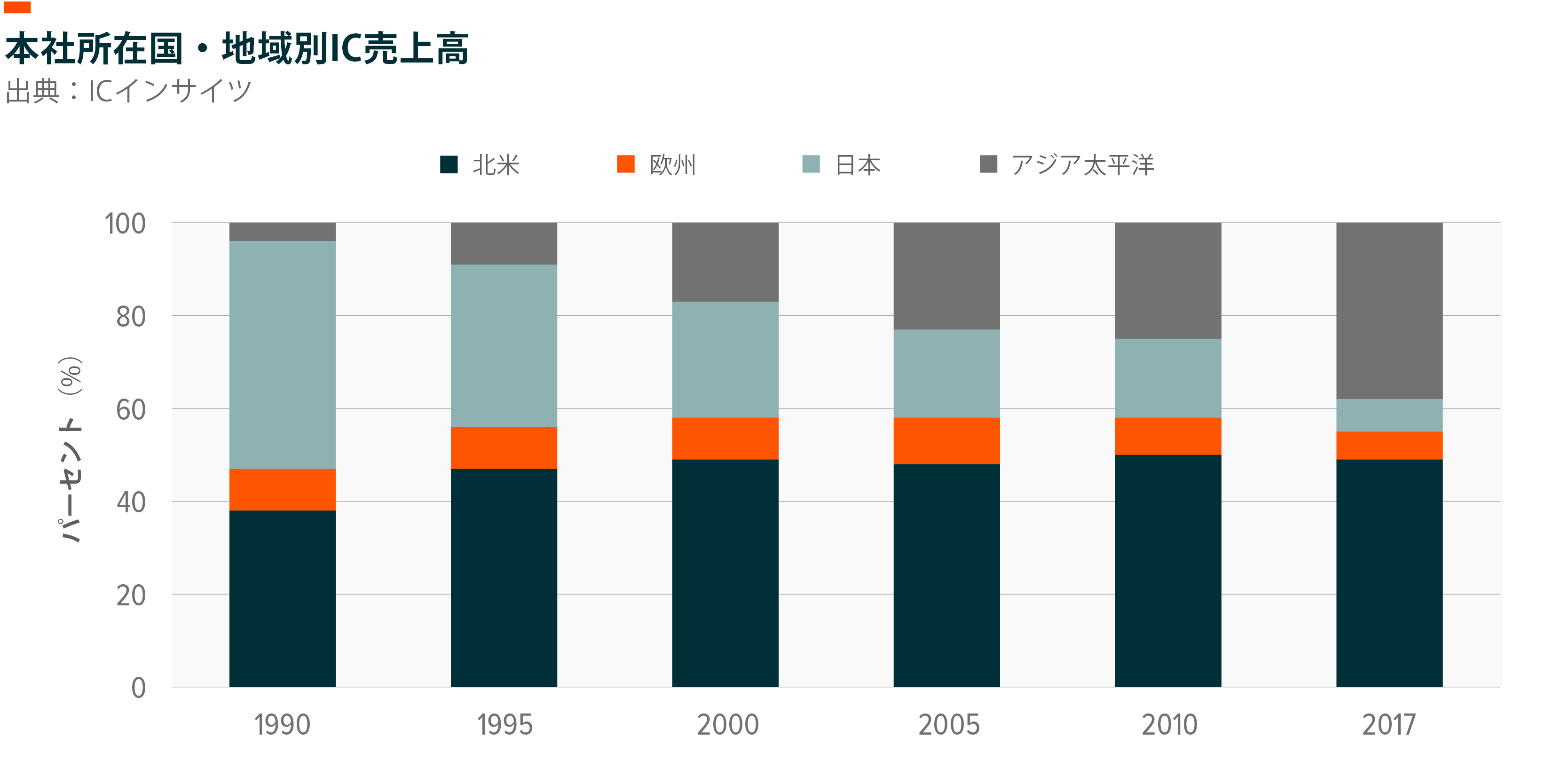

半導体産業の地理的な中心地は過去30年で変化しました。1990年当時の日本企業は集積回路の売上高で49%を占めるなど、日本はかつて市場を圧倒していました。2017年には、売上高シェアは7%まで低下し、その大部分は急成長を遂げる近隣諸国に移りました。222020年に日本の当局者はTSMCに対し、日本国内に工場を建設するよう要請し、その結果、最終的に2021年にTSMCは日本の子会社向けに90億ドルを調達する決定を下しました。日本政府の国内回帰に向けた決意はどの程度か明らかではありません。

1990年から2017年にかけて、日本企業は半導体売上高シェアを新興アジア諸国に奪われました。

中国では、国内半導体産業の独立性にかかわる危機感が高まっています。ここ数年、政策当局は半導体産業の強化に努めてきました。2015年に国務院は、2025年までに半導体の自給率を70%に引き上げる目標を打ち出しました。まだこの目標には程遠いものの、中国は気を緩めてはいません。それどころか、ファーウェイやSMICなどの企業に対する米国の制裁で圧力を受けた政策当局は、取り組みを一層強化しています。中国の評論家たちは、半導体のような重要分野で「首を絞められる」ことをいかに回避すべきか、しばしば議論を重ねています。2021年3月に発表された第14次5カ年計画では技術イノベーションが重視されており、中国政府が科学研究プログラムに沿って支援する技術の一つとして第3世代半導体も盛り込んでいます。

バイデン大統領は、半導体サプライチェーンの100日以内の見直しを求める大統領令に署名しましたが、これには半導体の確保をいかに進めるかに関する評価も含められています。米政府は4月12日、半導体メーカーや半導体不足の影響を受けた企業のCEOを集め、臨時の会合を開きました。 米政府は公式声明で、参加者は米国における半導体製造強化の重要性を強調したと述べました。インテルはすでに、アリゾナ州の半導体工場新設に200億ドル、ニューメキシコ州の既存工場改修に35億ドルを投資する決定をしています。他の企業も同様の措置を決定する可能性があります。

一方、欧州連合(EU)はすでに、欧州大陸の半導体製造産業の栄光を取り戻す計画に着手しています。欧州委員会のティエリー・ブルトン委員は、半導体不足はサプライチェーンの再構築を行うべき時が来たことを示すサインだと見ています。この目標を達成するため、欧州委員会は、2030年までにEUの半導体生産を世界供給量の最大20%まで拡大することを目指す計画を提出しました。23

半導体産業の国内回帰により、半導体企業は設計から生産まで垂直統合されることになるため、「ファブレス」モデルが後退する可能性があります。インテルが最近、米国内に工場を新設する決定を下したのは、ファウンドリ事業を伸ばす決意であることを示しています。インテルのパット・ゲルシンガーCEOはこれを認め、米国における半導体生産の衰退傾向を逆転させる時が来たと述べました。Nvidiaなどの他の企業や、さらにはアップルのような大手テック企業までもが同様の決断を下し、垂直統合を推し進めた場合、サムスンやTSMCのような製造分野で支配的な地位にある企業に打ち勝つためには、巨額の資本と大量の人材が必要になります。半導体産業の国内回帰に向けた取り組みがすべて成功するわけではないものの、その試みだけでも、ファブレスのグローバルモデルにとっての圧力になるには十分と思われます。

半導体不足や、その結果生じるサプライチェーンの変化の真の勝者は、イノベーションを追求する企業であると思われますが、実際にそうなる可能性は大いにあります。その理由は、半導体回路の集積密度は2年ごとに2倍になるとのムーアの法則が概ね正しいことが証明されているからです。「ムーアの法則を超える(More Than Moore)」イノベーションを目指す企業、つまり従来設計よりも効率性の高いチップ最適化の方法を開発した企業は、半導体業界の現状を打破する可能性を手にすることになります。

結論

2021年は、多くの業界に半導体不足の明白な影響が及ぶと思われます。半導体需要の現時点におけるトレンドは、急速なデジタル化と破壊的技術の台頭を反映したものです。半導体はデジタル化された経済にとって重要性を増していることから、各国の政府や企業は海外にまたがるサプライチェーンへの依存度を見直しています。企業はファブレスモデルや垂直統合の欠如に疑問を抱く一方、政策当局は半導体の研究、イノベーション、そして製造におけるブレイクスルーを促進するための方法を探し求めています。経済成長にとってのイノベーションの重要性が高まる中、半導体産業の戦略的な重要部分を国内回帰させようとする目論みに伴い、半導体の設計および製造に向けた投資が拡大すると思われます。