投資戦略マンスリーインサイツ

2022年3月

ロシア・ウクライナ紛争が、いまだ新型コロナウイルスによるショックから立ち直っていない世界のサプライチェーンを混乱させ続けていますが、欧州はその紛争の最前線にあります。民間航空機の飛行制限やコモディティ価格の上昇が続けば、その連鎖反応は公益事業セクターにとどまらず、一般消費財セクターや資本財セクターにまで影響がおよぶ可能性があります。また、現在の在庫が枯渇してしまえば、中間財の供給不足と投入コストの上昇により、製造業は一時的な操業停止や減産に追い込まれる恐れがあります。

戦争がいつまで続くかわからないことや、ロシア産の石油・ガスも制裁措置の対象となるリスクがあることによって、投資家センチメントがさらに悪化し、コモディティ価格上昇のモメンタムが今後も続く可能性があります。金属およびエネルギー価格が高騰しており、特に石油については、買い手側がロシア産原油を回避しているため、2008年以来の高値をつけています。このような環境下、Global Xでは少なくとも2022年末までは、ヘルスケアなどのディフェンシブセクターや、不動産、エネルギー、素材などといったインフレから恩恵を受けるセクターが、株式市場を牽引するものと予想しています。

今月の主な投資戦略:

- 戦争の武器としてのサイバー攻撃:サイバーセキュリティ分野は、ポートフォリオにおける地政学的リスクや特異なリスクの管理に役立つものとなりそうです。また、長期的には、サイバーセキュリティとクラウドコンピューティングの統合が進むことで、ビジネスチャンスが生まれる可能性があります。

- スタグフレーションか、ハイパーインフレか?:株式市場はインフレ高進が続く中で、実質債券利回りがマイナスで推移していることから有利な状況にあり、株式インカム戦略の妙味が高まる可能性があります。

- コモディティのスーパーサイクル: 注目される銅とリチウム:ロシアのウクライナ侵攻により、需給の不均衡と物流のボトルネックが深刻化し、コモディティ価格が長期的に高値で推移する可能性があります。

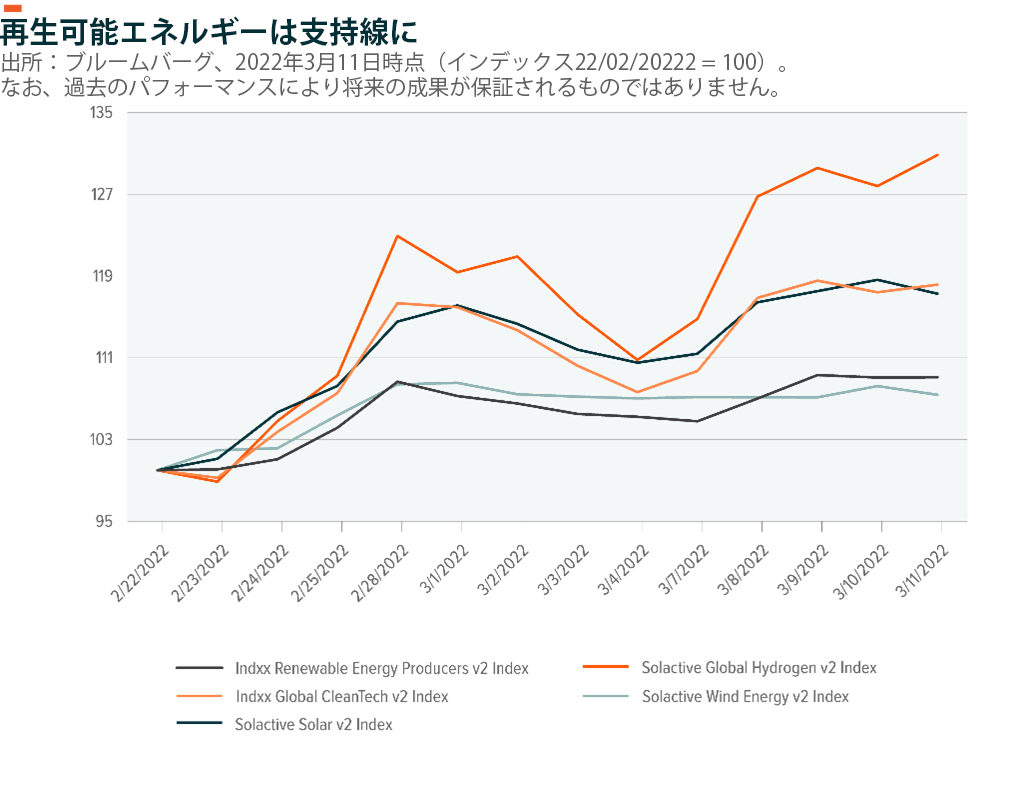

- エネルギー移行が欧州の経済的優先事項に:3月に見られた再生可能エネルギーに対する市場の強いセンチメントによって、クリーンエネルギーへの移行が想定よりも速く進行する可能性があります。

戦争の武器としてのサイバー攻撃:ポートフォリオ・リスク管理の中心になり得るサイバーセキュリティ

Global Xでは、サイバーセキュリティ分野は、ポートフォリオにおける地政学的リスクや、企業の製品やサプライチェーンの弱点に関連する特異なリスクの管理に役立つものとなり得ると考えています。最近のサイバーセキュリティ関連の事件としては、ウクライナの銀行や政府機関、モスクワ証券取引所に対するサイバー攻撃が挙げられます。EUはウクライナからの支援要請に応え、リトアニア、クロアチア、ポーランド、エストニア、ルーマニア、オランダの専門家からなるサイバー緊急対応チームを派遣し、ウクライナに対するサイバー攻撃へのセキュリティ対策を支援しました。ロシアによるウクライナ侵略が開始された翌週、Indxx Cybersecurity v2インデックスは15.5%上昇しました。1

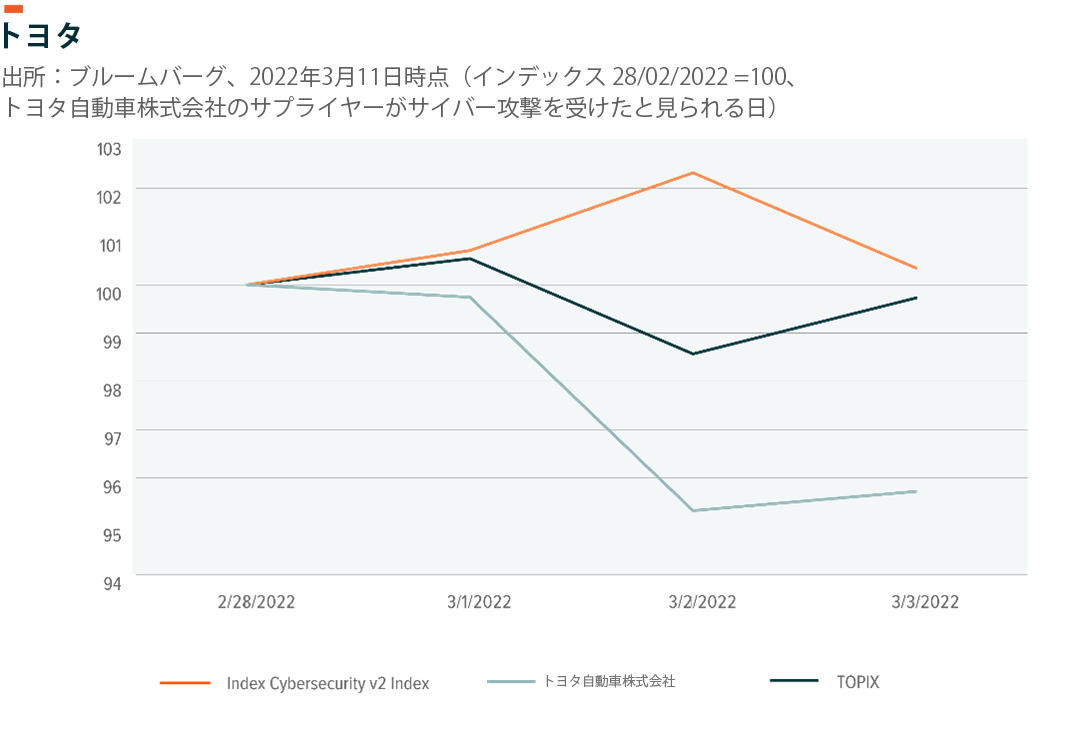

ロシアやウクライナにとどまらず、2月28日には、トヨタの主要サプライヤーである小島プレス工業がサイバー攻撃を受けたものと見られ、これによってトヨタの国内14工場(同社製造ラインの3分の1相当)が製造工程の一時停止を余儀なくされました。2 その結果、トヨタの株価はその後2日間で4.7%下落しました。同期間中にIndxx Cybersecurity v2インデックスは2.3%の上昇となりました。3

サイバーセキュリティは、クラウドコンピューティングと並ぶ重要な分野です。Global Xでは、サイバーセキュリティとクラウドコンピューティングの銘柄は、相互補完的に保有することができるものと考えています。一方で、クラウドコンピューティング企業は、サイバーセキュリティ企業と垂直統合することによって、新たな成長を促進できる可能性があります。これによって、クラウドコンピューティング企業は、デジタルインフラのレジリエンスを高め、外部のサプライヤーに依存するのではなく、自らセキュリティに関するオーナーシップを持つことになるからです。今月、Googleが米国の大手サイバーセキュリティ企業Mandiantを買収したのは、その一例と言えます。4

クラウドコンピューティングは、「レイトマジョリティ段階」に近づいている成熟した市場であり、サイバーセキュリティ分野と比較すると収益を上げている企業が多いのが特徴です。Indxx Global Cloud Computing v2インデックスを構成する企業の約3分の2が黒字を計上しているのに対し、Indxx Cybersecurity v2インデックスではこの比率は50%となっています。5 クラウドコンピューティングの予想売上高成長率は2021年以降右肩下がりになっており、この点からも市場が成熟化していることがわかります。

さらに、クラウドコンピューティングは、インデックス構成銘柄株価の約70%が過去最高値より25%以上低く、13%が過去最高値より75%以上低くなっており、バリュエーションは割安と思われます。一方、Indxx Cybersecurity v2インデックスに含まれる銘柄は、「アーリーマジョリティ段階」で見られるような高成長分野特有の力強く安定した予想売上高の伸びを示しています。このような成長率の高さは、市場ではプレミアムつきで評価されており、Indxx Cybersecurity v2 Index構成銘柄の55%は史上最高値から25%以内のバリュエーションとなっています。

スタグフレーションかハイパーインフレか? 高まる株式インカムの重要性

Global Xでは、株式市場はインフレ高進が続く中、実質債券利回りがマイナスであることから有利な状況にあると見ています。一方でこの状況は、金利上昇が見込まれること、地政学的に不確実な情勢が長期化するおそれがあること、ロシアに対する制裁とその後の同国と西側諸国との関係悪化による経済への悪影響が後から現れてくる可能性があることにより、限定的なものになると考えます。このような背景から、レンジ相場が予想される中、高配当戦略やカバードコール戦略などといったディフェンシブな戦略に妙味があります。

現在、西側主要各国の中央銀行は、戦争が自国の経済に及ぼす潜在的な悪影響よりも、インフレに対する懸念を強めています。欧州中央銀行(ECB)は3月10日、ウクライナ紛争が激化している中にも関わらず、異次元の景気刺激策からの出口政策を加速させる方針を発表し.市場を驚かせました。ECBの懸念がロシアのウクライナ侵攻よりもインフレ高進に多く向けられている主な理由は2つあります。

第一に、物価の安定がECBの特有の任務であり、かつ現在のインフレ圧力が長期化しているという点です。ECBの主な政策目標はスタグフレーションを回避することです。これは欧州経済のパンデミックからの回復が、米国と比較して時間がかかっているため、特に重要な目標となっています。その上、ユーロ圏では一時帰休制度により、パンデミックの期間中も雇用と収入が維持されたことから、経済活動再開が活発化する中でも、米国に比べ賃金の伸びに勢いがありません。欧州の消費財需要は、パンデミック前の水準に近付きつつありますが、米国では既にこの水準を13%上回っています。6 第二の理由は、中央銀行は通常、インフレ率や実質所得の増減など、その時々の経済指標に対処療法的に対応するものだからです。これは、一言で言えばテイラー・ルールです。現時点では、中央銀行にとって戦争の悪影響を評価し、これに直接対応するのは時期尚早と言えます。状況は今後も変化を続けていくからです。

今年は名目金利が上昇する可能性がありますが、実質金利はまだ大きくマイナスであり、株式インカムに大きな投資機会が生まれる可能性があります。インフレが急上昇している中、実質債券利回りはさらに大きくマイナスになっていますが、一般的にこのような状況は株式にとってプラス要因とされています。これまでのところ、戦争の開始によって、リスク管理により重点が置かれる状況になりましたが、地政学的イベントが市場に与える影響は一時的なものになる傾向があるため、例え戦争が長期化したとしても株式に対する投資家センチメントが上昇する可能性があります。

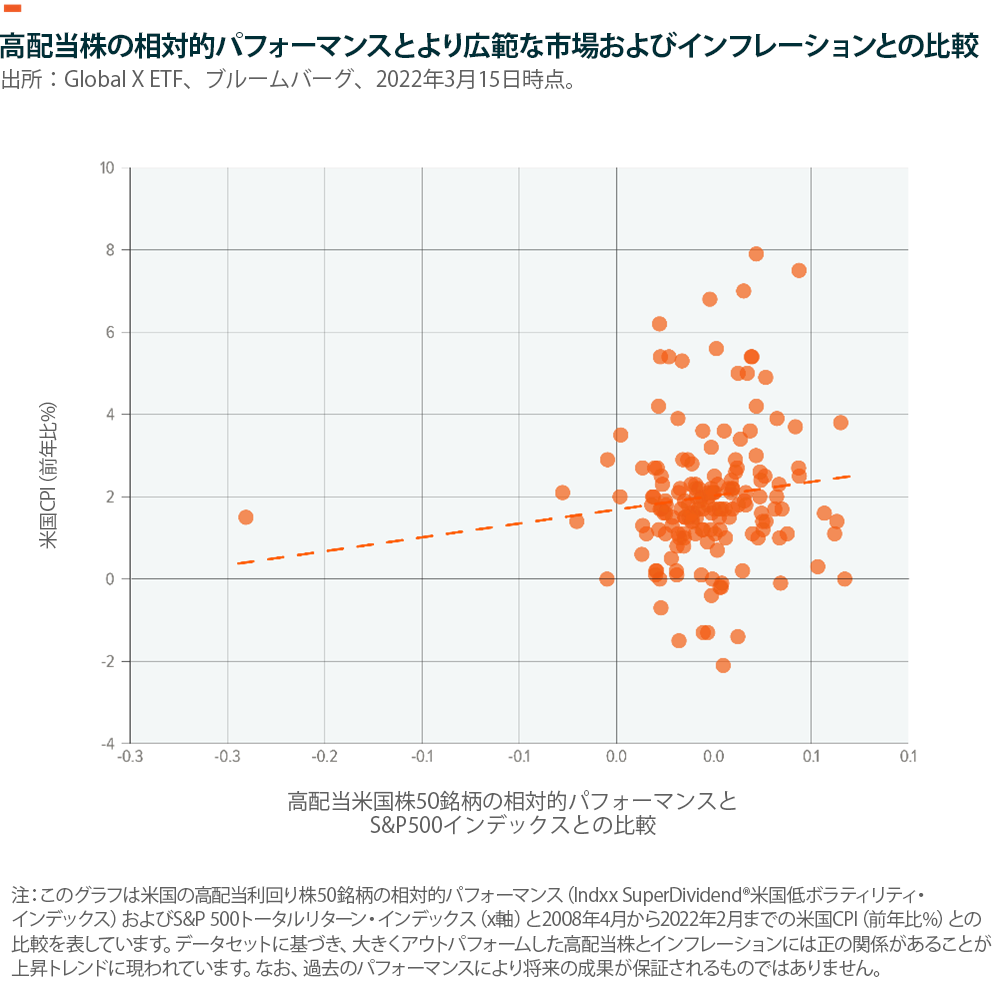

株式インカムに関して言えば、高配当企業は一般的に、価格決定力に優れた優良企業だと考えられます。このような企業は、投入コストが上昇した場合でも顧客に費用を転嫁することができ、その結果物価上昇によりキャッシュフローや収益を増加させることができることから、インフレヘッジ銘柄となる可能性があります。インフレ環境下では、ディスカウント・キャッシュフローにおいて将来の収益が高い率で割引かれるので、一般的に株式リターンとインフレ率は逆相関になります。しかし、配当金によって、株価が下落した場合もリターンが維持され、株式のトータルリターンのボラティリティを下げることもできます。インフレ環境下では、投資家は目先の現金(割引前のキャッシュフロー)や収益性の高い企業の質に価値を見出すため、配当成長株のバリュエーションが高まる傾向があります。

米国債において、短期金利が長期金利より上昇速度が速く、最近イールドカーブがベア・フラット化していることは、米国でのスタグフレーションシナリオを市場がますます織り込みつつあることを示しています。

一方、米国における現在の経済指標の強さから、ハイパーインフレに進むのではないか、との見方もあります。米国株とインフレの関係は、ハイパーインフレ時には負の相関となり、この場合はカバードコール戦略が有利となります。カバードコール戦略では、インカムはコールオプションを売ることによって創出されますので、リスクを分散することができます。このオルタナティブ・インカム戦略は、レンジ相場の中で株式とほぼ同等のリターンを提供するためより保守的ですが、一般的にボラティリティはより低くなります。

コモディティのスーパーサイクル:注目される銅とリチウム

長期化している世界的インフレ高進、地政学的イベントにより供給が先細りとなる可能性、脆弱なサプライチェーンによる物流のボトルネックといった要因が、パンデミックからの経済V字回復と相まって、コモディティ価格の上昇が続いています。リチウム価格が過去最高値、コバルト価格が過去3年間で最高値となる中、ニッケル価格も上昇していることは特筆に値します。その結果、バッテリーセルの価格、ひいては電気自動車(EV)の価格が短期間で上昇する可能性が高くなっています。

コバルトとニッケルの価格上昇は、EVに対する短期的なセンチメントを下げるかもしれませんが、これによってEVメーカーがニッケルやコバルトを使用しないリン酸鉄リチウム(LFP)電池技術の採用を急ぐ可能性もあります。LFP電池のコスト面での優位性は、その化学組成によるものです。7 鉄とリンは世界中で大規模に採掘され、多くの産業で広く利用されています。LFPは高出力密度であることから、ロボット工学やE-モビリティの技術に対して特に有効です。テスラは2021年第3四半期報告書において、全ての標準車についてLFP電池に移行する予定であることを発表しています。

総じて言えば、リチウムやその他のディスラプティブな素材(グラファイト、銅など)については、LFP電池搭載の次世代型EV製造による需要急増によって恩恵を受けることから、大きな投資機会があるということです。8 また、石油生産者や銅の採掘業者は今後もコモディティ価格上昇から直接的な恩恵を受ける可能性があります。特に銅は、エネルギー移行のカギとなる金属であり、欧州全域で再生可能エネルギーの導入が加速すると予想されることから、その恩恵を受けることでしょう。

欧州の経済的優先事項であるエネルギー移行:支持を得るウランとクリーンテクノロジー

欧州の経済成長の見通しは、エネルギー自給率の向上とますます関係が強まっているため、同地域におけるエネルギー移行はかつてないほど喫緊の課題となっています。EUはエネルギーの60%を輸入しており、世界最大のエネルギー輸入経済圏となっています。9 そのため、ロシアのウクライナ侵攻とそれによるエネルギー価格への影響により、ロシアへのエネルギー依存度低下と、原子力を含む再生可能エネルギーの利用拡大に向けた欧州側の要望が強まってくる可能性があります。

欧州はエネルギー生産の38%を再生可能エネルギーへ移行しており、グリーンエネルギーへの移行においてすでに重要なマイルストーンを達成しています。10 また、欧州委員会はドイツの反対を抑えて、原子力エネルギーにグリーンラベルを付与しました。原子力エネルギーはカーボンニュートラルであることに加え、ガソリン価格の上昇から欧州の消費者を守ることができます。EUは現在、電力の約25%を原子力発電に依存しており、その半分以上がフランスで賄われています。11 フランスは東欧諸国とともに、原子力エネルギーの早期導入を推進しています。特にロシアによる侵攻開始以来、原子力エネルギーの主要燃料であるウランへの関心が高まり続けています。ウランの価格は、年初来30%上昇し、2011年以来の高値水準となっています。12

ドイツなどの国がロシアからの天然ガスに大きく依存していることから、欧州が同国からの天然ガス輸入を一斉に止めることはないと思われます。しかし、エネルギー価格の変動が激しくなった場合、同地域は深刻な経済的リスクを被る可能性があります。欧州の天然ガス価格は、3月初に220ユーロ/メガワット時を超える水準まで急騰しましたが、同月半ばには120ユーロ/メガワット時に低下しました。13 また、当該地域の天然ガス在庫はこれまでにない低水準にあります。欧州は2020年以降、液化天然ガス(LNG)の輸入を増やしていますが、そのほとんどが米国からのものであり、これによって欧州のロシア産天然ガスへの依存度を下げられる可能性があります。

しかし、同地域のLNGの貯蔵能力はすでに限界に達しています。14

特に、水素や太陽光といった再生可能エネルギー戦略に対する市場センチメントが強いのは、こうしたマクロ経済や地政学的背景の中で、投資家が再生可能エネルギーの導入に大きな変化を期待していることの現れかもしれません。