コモディティへの投資:現物とコモディティビジネスの違い

投資家が金や銀など、コモディティへの投資を検討する際、「金属を買う」方法は様々です。ETFの中には、現物資産を倉庫で保管し、コモディティ自体の価格に連動するように設計されたものもあれば、これらの金属の採掘、生産、販売を行う企業に投資するものもあります。一見、どちらも同じように感じますが、実際にはこれらの値動きやメリットは大幅に異なります。

本稿では、現物を裏付けとしたETFを通じてコモディティへの直接的なエクスポージャーを保有することと、コモディティビジネス関連株を保有するETFに投資することの主な相違点を探ります。各アプローチが金属価格や市場のボラティリティ、経済全体の状況に生じた変化にどう反応するかについてカバーしていますので、どの方法が投資家の皆様の投資目標に合っているかという点に関して参考になれば幸いです。

現物コモディティETFとは?

現物コモディティETFは、コモディティ生産企業の株式ではなく、現物資産そのものの保有を通じてコモディティへの直接的なエクスポージャーを投資家に提供する上場投資信託です。

Global X Physical Gold Structured(ASX: GOLD)を例にとって説明すると、GOLDを1口購入すると、実質的に現物の金に投資したことになります。このETFは、投資家のために保管されている金地金(ゴールドバー)に裏付けられており、1口ごとに割り当てられた金が存在します。また、このファンドは、手数料控除前のベースで、金の現物価格(スポット価格)にできるだけ連動するよう設計されています。

ETFはデリバティブや鉱業会社株ではなく現物の金地金を保有しているため、パフォーマンスは主に金価格自体の動きを反映します。このように、現物型コモディティETFは、投資家が通常の証券口座を通じて、シンプルかつ透明性の高い形でコモディティに投資できる手段となっています。また、保管や管理、事務手続きといった煩雑な業務はファンドの運用会社が担うため、投資家はそれらを意識せずに投資することができます。

なぜ現物コモディティETF?

現物コモディティETFは、コモディティ価格への純粋なエクスポージャーを提供することにより、ポートフォリオで重要な役割を担うことができます。現物資産に裏付けされているため、そのパフォーマンスはスポット価格と密接に連動し、先物のロール・コストによる影響や、あるいは採掘・生産企業に内在する事業リスクや財務リスクによって歪むことがありません。そのため、どれだけ効率よく生産されるかではなく、コモディティ自体の価格がどのように動くかという観点に対して、シンプルかつ透明性の高い形で投資できる手段といえます。

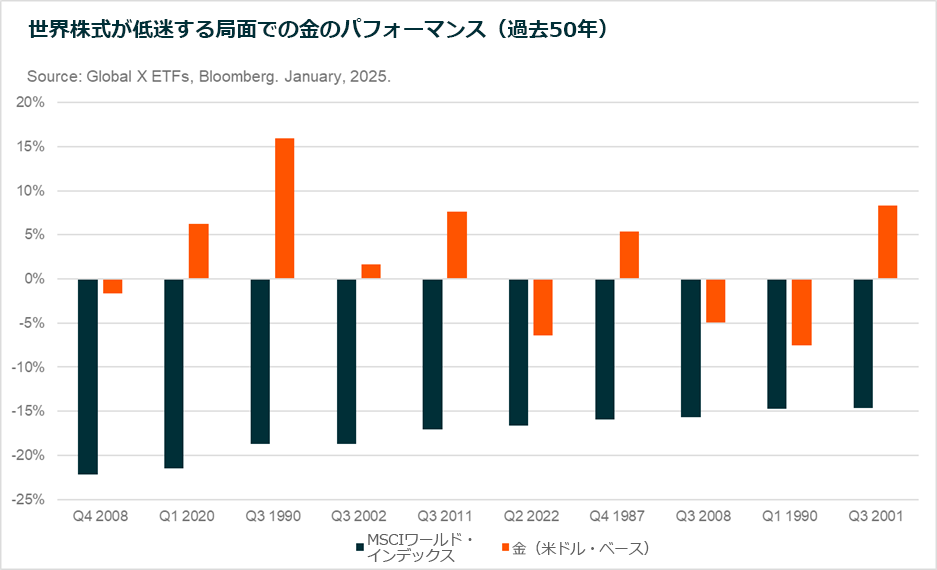

現物コモディティETFは、価格へのエクスポージャー以外にもポートフォリオ構築の重要な目的を担うことができます。金などのコモディティは歴史的に、インフレや地政学的ストレスが高い時期、あるいは金融市場が不安定な時期に分散投資や潜在的なヘッジの対象となってきました。投資家は、ETF構造を通じてこれらを保有することによって、こういったディフェンシブな特性を効率的に利用することができます。さらに、日々の流動性を確保することができる上、現物資産を直接所有、保管するという手間や負担も生じません。

過去のパフォーマンスを示しており、将来の成果を保証するものではありません。

コモディティビジネスETFとは?

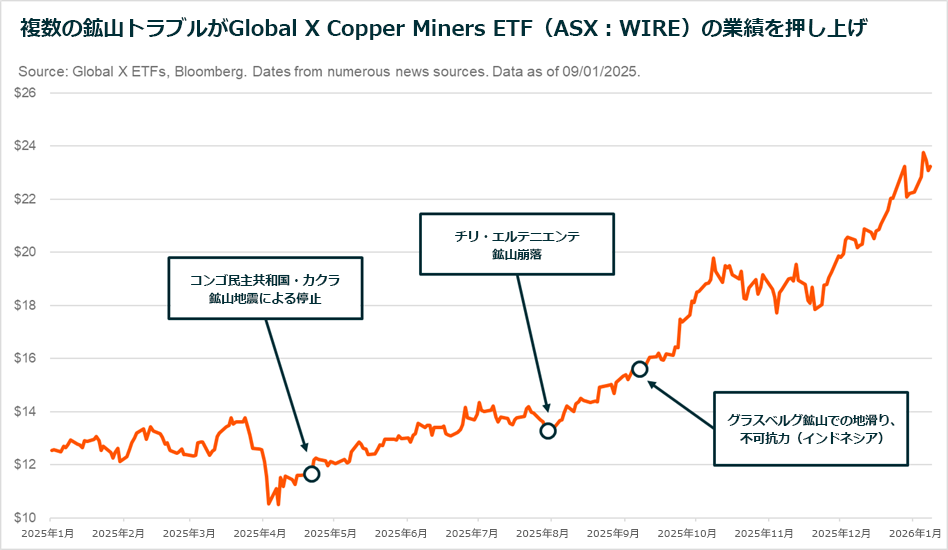

コモディティビジネスETFは、現物や先物に直接投資するのではなく、コモディティ関連のビジネスに投資することで、コモディティへのエクスポージャーを提供します。Global X Copper Miners ETF(ASX: WIRE)を例にとって説明すると、WIREは世界の様々な銅ビジネスを手掛ける企業に投資しています。WIREに投資することで、銅価格と業績が密接に結び付いている銅生産企業の収益、キャッシュフロー、バリュエーションへのエクスポージャーを持つことになります。

現物コモディティETFと異なり、コモディティビジネスETFはスポット価格と直接的に連動しません。その代わり、リターンは生産の伸びやコスト管理、設備投資、財務体質の強さ、株式市場全体のセンチメントといった企業レベルでの要因と銅価格動向との組み合わせによって決定されます。同ETFは、銅価格の上昇によって営業レバレッジを創出する可能性があり、強気相場では鉱業企業株が銅をアウトパフォームする可能性があります。ただし、このような投資は値動きが大きくなりやすく、下落リスクも高まる可能性があります。特に、金利上昇などによるコスト増加や、プロジェクトの不振、株式市場全体の下落といった影響を受けやすくなります。そのため、WIREのように鉱業企業株を投資対象とするETFは純粋なコモディティ価格連動型エクスポージャーではなく、コモディティ・テーマに対する成長性や景気の影響(景気敏感な値動き)へのエクスポージャーを求める投資家によって活用されることが多いです。

なぜコモディティビジネスETF?

鉱業会社への投資には、経営の実行力や資源の質といった個別企業特有のリスクが伴います。ただし、こうした課題は乗り越えられないものではなく、鉱業会社ならではのメリットが失われるわけでもありません。市場環境が適している場合には、より特徴的で、価格の動きに対して大きく反応する(レバレッジの効いた)投資機会を得られる可能性もあります。

まず、企業固有のリスクを理解することが重要です。鉱業会社は、予測不可能なことが起きやすい厳しい状況の下で操業しています。プロジェクトは地政学的緊張(特に多くの鉱業会社が安定的とはいえない地域で操業していること)や気象条件、労働紛争、操業上の問題によって影響を受ける可能性があります。これらの要因のどれもが、時にはほとんど予告なく、急に鉱業会社の株価を押し下げることがあります。

しかし、これらのリスクは分散化によって管理することができます。単一の銘柄ではなく広範な鉱業会社のグループに投資することで、1社の業績に左右される割合は低下します。特にコモディティ市場では、このアプローチが効果を発揮する可能性があります。なぜなら、個別生産者の供給障害が需給を引き締め、価格上昇を通じて同業他社の収益環境を押し上げる傾向があるからです。近年では、銅やリチウムなどでこういった動きがはっきりと見られました。

第二に、鉱業会社は操業を維持するためのコストを継続的に負担していますが、これらのコストは長期的に見て全般的にかなり安定しており、このようなコスト構造は「営業レバレッジ」を生み出します。言い換えると、コモディティの価格が上昇すると、鉱業会社の売上高が急速に増加する一方、大半のコストはほとんど変化しないため、コモディティ価格のわずかな上昇が更に大きな利益増を生み出す可能性があります。

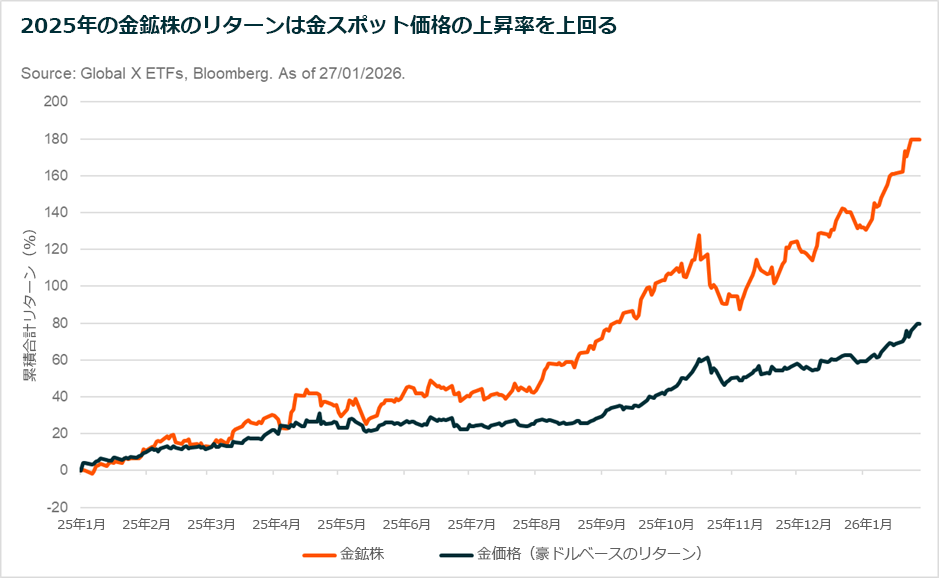

そのため、鉱業会社の株価はコモディティ自体の動きに大きく反応することがよくあります。価格が上昇している局面では、特に価格が生産コストを十分に上回っている場合、鉱業会社は現物の金属を保有するよりも大きな値動き(リターン)を得られる可能性があります。

過去のパフォーマンスを示しており、将来の成果を保証するものではありません。

コモディティ現物とコモディティビジネス、どちらを選ぶ?

実際に、現物コモディティETFとコモディティビジネスETFのどちらを選ぶかは、投資の目的と保有期間などを考慮する必要があります。現物コモディティETFは価格に素直に連動する分かりやすさや、分散投資、守りの役割を求める投資家に向いています。特に金や銀のように、長い市場の中で「価値の保存」や「リスクヘッジ」として機能してきた資産では、その特性が活きます。また、企業業績や株式市場の影響を受けないため、コモディティそのものにシンプルに投資したい場合に適した手段です。

対照的に、コモディティビジネスETFは、成長性やタイミングを狙った投資に向いています。現物ではなくコモディティ関連ビジネスに投資することで、「レバレッジ効果(利益の伸びやすさ)」を取り込めるため、価格が上昇する局面ではリターンが大きくなりやすい特徴があります。また、電動化やエネルギー転換、インフラ投資といった長期的なテーマの恩恵も受けることができます。コモディティ関連ビジネスへの投資は、長期的に需要の拡大を取り込む目的で保有することもできれば、利益率の改善が見込まれる局面で短期的に狙う投資としても活用可能です。市場環境が良いときには、現物コモディティ投資と組み合わせることで、より効果的なポートフォリオを構築できます。

関連ETF

関連商品へのリンク先はこちら:

2646 – グローバルX メタルビジネス-日本株式 ETF

424A – グローバルX ゴールド ETF(為替ヘッジあり)