コモディティ投資:新興技術はここから始まる

コモディティは、その物理的特性から、他の資産クラスとは異なる存在となっています。コモディティに投資するには、コモディティの価格とバリュエーションに影響を与える要因を根本的に理解しておく必要があります。投資家にとって、こうした要因を理解しておくことは、コモディティが破壊的な次世代技術で果たす役割の重要性や、そこから生じる投資機会との関連で、極めて重要と言えます。本稿では、コモディティ市場をさらに掘り下げて探求するとともに、市場参加者がコモディティ市場で投資する際に検討すべき様々な側面について考察します。

重要なポイント

- 素材の発見から実用化までの道のりは長いと言えます。バリューチェーンのステージは、上流、中流、下流で構成されています。自然災害、地政学的な摩擦、景気の悪化、新技術などにより、コモディティの供給が遮断されたり、変化することがあります。

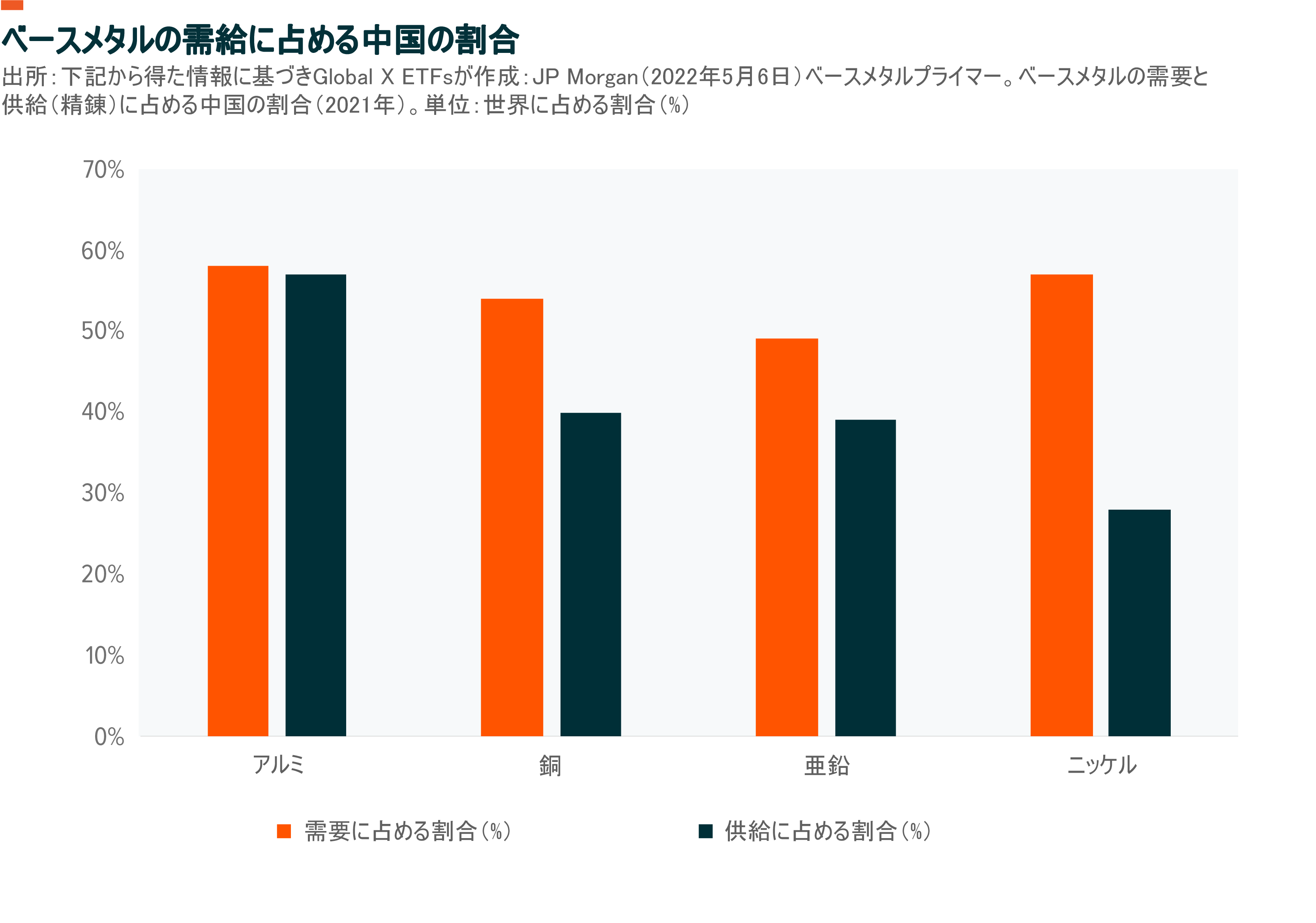

- コモディティの需要指標は、地域や業種によって異なることがあります。中国は国内産出量を上回るコモディティを輸入する必要があることから、中国における消費量を定期的に掌握しておくことは極めて重要です。経済的に問題がなければ、類似した機能を持つコモディティへの乗り換えが行われ、需要に変化が生じます。

- コモディティの価格は、歴史的に米ドルの強さと反対の動きをします。コモディティは、景気の変化に伴って価格が変動するため、その固有価値からインフレヘッジの役割を果たします。構造的な需給の不均衡は、数十年に及ぶコモディティ・スーパーサイクルを引き起こすことがあります。

コモディティの重要な要因に注目

供給要因

素材の発見から実用化までの道のりは長く、複雑です。バリューチェーンは上流、中流、下流の3つのステージで構成されています。上流は、原油や金属鉱石などの産物を地中から地表に取り出すステージを指します。中流は、加工前の素材を輸送・貯蔵するステージを指します。下流は、素材を最終製品に加工し、消費者に販売するステージを指します。

自然災害、地政学的な摩擦、景気の悪化といった事象で、コモディティの供給が遮断されることがあります。政府は、不測の供給の遮断に備えて戦略的備蓄を実施しています。

企業は在庫と余剰生産能力により、需給のミスマッチを緩和することができます1。

新たな技術は地政学的な均衡を変化させることがあります。例えば、効率的で低コストのシェールオイルの採掘で、米国は世界有数の石油生産国になりました2。

需要要因

コモディティの消費量は、往々にして業種や地域によって異なるため、需要指標にも違いが見られます。例えば、定期便は、ジェット燃料の需要を推定するのに役立ちます3。中国のような市場では、国内産出量を上回るコモディティを輸入することから、国内消費量をモニタリングしておくことが極めて重要です。市場のタイト化に伴い中国の輸入量が増えると、コモディティ価格は通常、上昇します4。

また、経済的合理性がある場合、類似した属性を持つコモディティへの乗り換えが行われ、需要に影響が及びます。例えば、自動車の配線やチューブには、銅に代わってアルミを使用することができます。燃料転換は電力会社や産業界のユーザーにとって選択肢の一つです。天然ガスの価格が低下すれば、公益企業は往々にして石炭を天然ガスに置き換えます5。

マクロ指標、ビジネスサイクル、スーパーサイクル

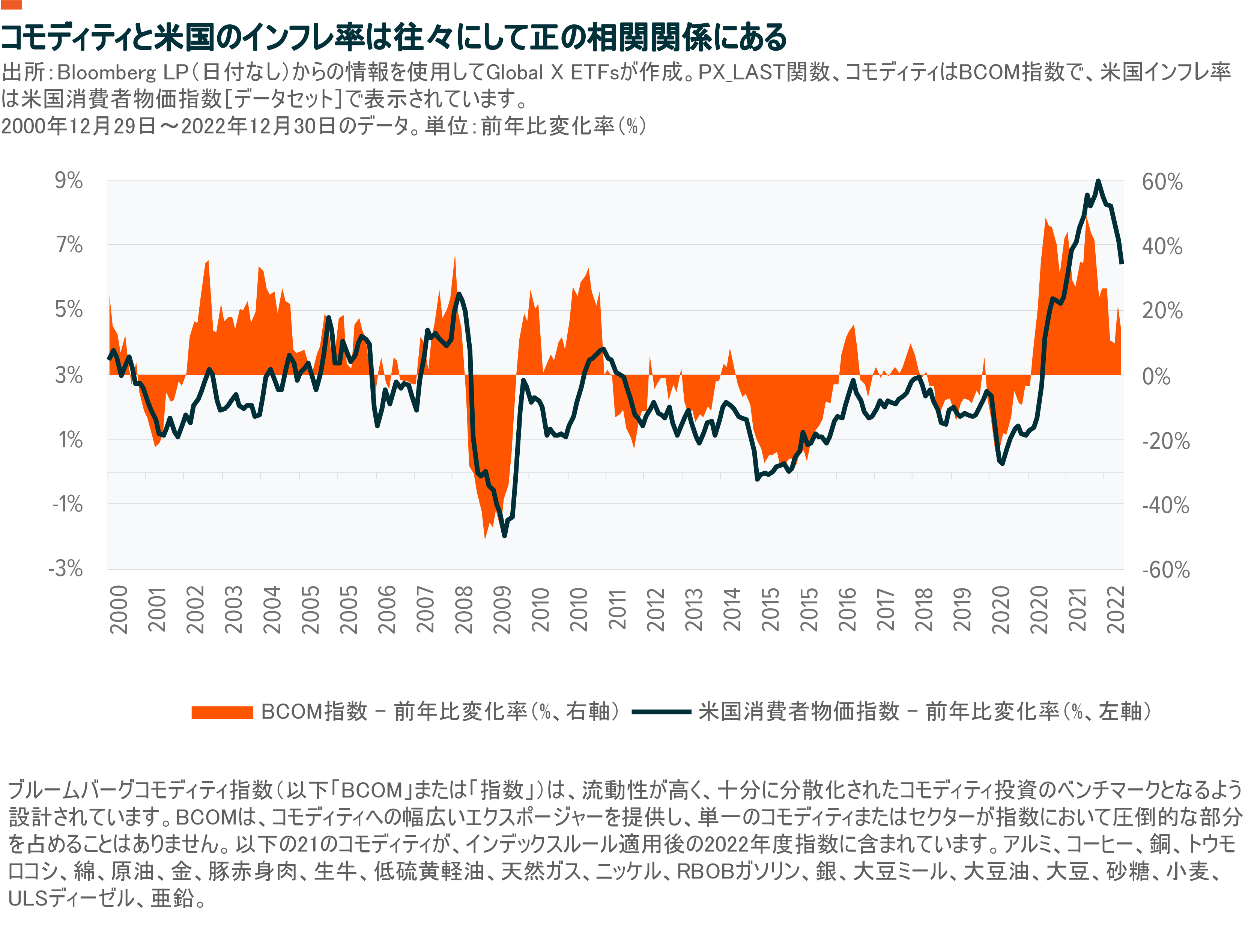

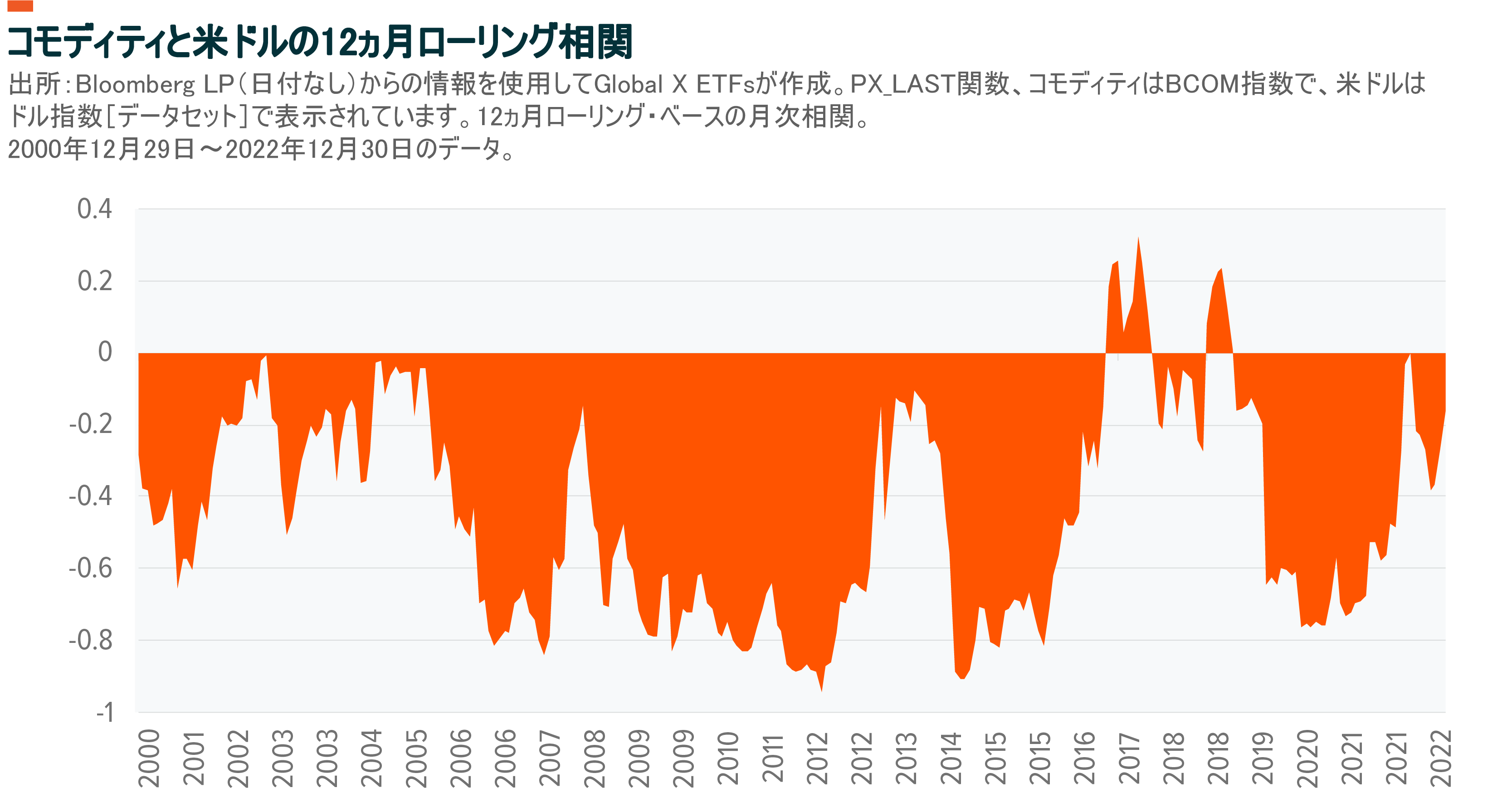

コモディティ価格は、世界共通の基準通貨となっている米ドルの強さと逆の動きを示す傾向にあります。コモディティは、その固有の価値から、インフレヘッジの役割を果たし、消費者物価が上昇する局面では価値を増す傾向が見られます。

コモディティには循環性があります。一般的に、コモディティの価格は経済の動きに応じて上昇したり、下落したりします。コモディティは、一貫して景気循環の後半に上昇する傾向を示してきました。景気循環の後半には、在庫は減少し、供給量は景気拡大期に比べて低下します6。

スーパーサイクルは、数十年に及ぶコモディティ価格の高騰や下落であり、需要と供給のインバランスによって引き起こされます。例えば、工業化されていない国や地域で工業化が始まると、コモディティ需要は急増し、世界の供給をめぐって競争が生じます。需要の伸びが供給の伸びを上回ると、価格は上昇します。構造的な欠陥が価格上昇の要因になることもあります。

電動モビリティ、風力・太陽光発電、送電網の高度化など、世界経済のクリーンエネルギーへの移行は、新たなコモディティ・スーパーサイクルの火付け役になる可能性があります。なぜなら、これらはクリーンテックにおいて重要な役割を果たすからです7。

コモディティに投資するには

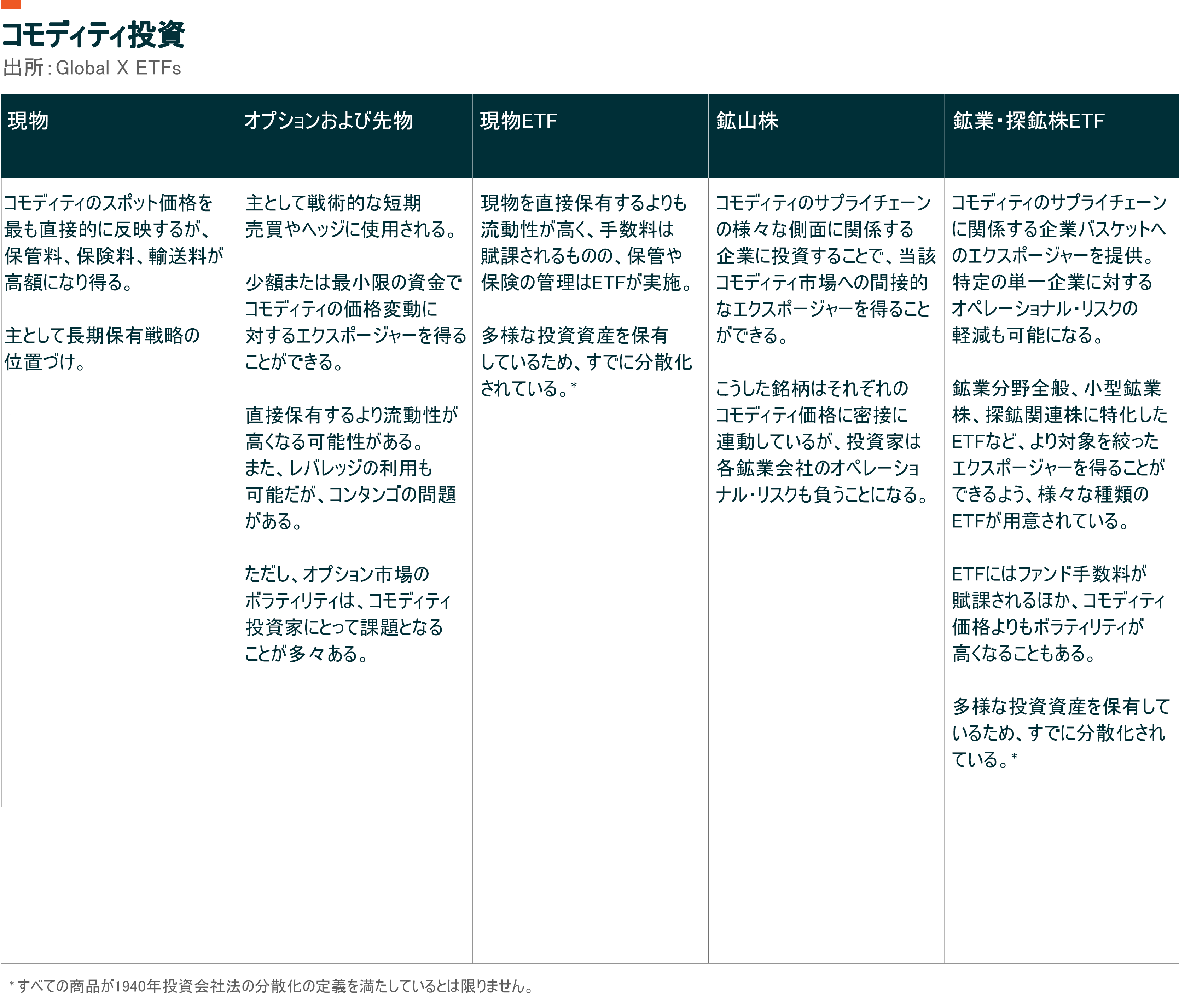

コモディティに投資するには様々な方法がありますが、どのようなエクスポージャーを期待するかによって変わります。一般的に最も頻繁に使用されているのがデリバティブです。コモディティに関しても、先物、先渡し、オプション、スワップなどのデリバティブを利用することができます。先物の欠点の一つは、コモディティの先物価格がスポット(現在)価格を上回るというコンタンゴ発生の可能性です。この場合、コモディティのスポット価格が上昇したとしても、時間の経過とともに利益が損なわれる可能性があります。

投資家は、現物の保管と保管コストに対応できるのであれば、コモディティの現物を購入し、保有することもできます。また、投資家は鉱業会社の株式を購入することで間接的にコモディティに対するエクスポージャーを得ることもできますが、この場合、企業固有のリスクを負うことになります。

コモディティの複雑性を踏まえれば、ETFは投資家にとって、単一のコモディティまたは分散化されたコモディティ・バスケットに対する直接的・間接的エクスポージャーを得るための効率的な投資ビークルと言えます。

鉱業株ETFは、間接的にコモディティ価格を追跡することができます。採掘コストは一定であることから、こうした銘柄はコモディティに対するレバレッジ投資であると言えます。鉱業会社は、利益率が上昇すれば生産を増やすことができ、強気市場においては営業レバレッジを利かせて、収益向上を図ります。このため、鉱業株ETFの場合、原資産に比べてボラティリティは高いものの、コモディティ市場に対する投資家の強気な見方を反映させるには魅力的なソリューションとなることが多々あります。

コモディティは、インフレに対するヘッジとして、また景気低迷時や地政学的に不安定な時期の価値貯蔵先として、引き続き魅力的な存在であることから、多くの投資家がその購入に関心を寄せています。また、米ドルとは負の相関関係にあることから、ポートフォリオの分散にも役立つ資産となっています。さらに、ベースメタル、ウラン、トウモロコシ等々、様々なコモディティに投資することで、鉱業、農業、エネルギーなど、幅広い業種に対するエクスポージャーを得ることができます。