AIへの投資:なぜデータセンター?なぜDTCR?

5年前、データセンターはファイルを保存し、日常的なソフトウェアを実行するように設計されていました。現在は、高度なAI作業を24時間稼働させるAIスーパーファクトリーとして機能するようにゼロから再構築されつつあります。この変革は些細なものではなく、巨大なコンピューティング・ハブを設計する方法、構築する場所、そしてそれらを動かす電源に関わる構造的転換です。

この転換を推進している主な要因の1つは、過去3年間のAIの急速な商用化です。ChatGPTのようなプラットフォームは、短期間で月間10億人近くのユーザーを獲得するまでに成長し、規模ではトップクラスのインターネット・プラットフォームと肩を並べるようになっています1。新しいAI商品が毎日発売され、クエリの量は前例のないペースで拡大しています。顧客サービス、医療診断、物流、不正検出などの分野で本格稼働するAIアプリケーションが急増しており、その普及を妨げているのは、AI向けに最適化されたコンピュータインフラの不足のみです。

AIコンピューティングに対するニーズの急増をサポートし、フィジカル(物理的な)AIや量子コンピューティングなどの最先端技術を可能にするには、世界のデータセンターの容量を大幅に拡大させる必要があります。グローバルXでは、現在AI経済の基盤となるインフラの大規模な整備が進められており、これがAI分野に対する慎重な投資機会を求める投資家にとって魅力的なテーマとなる可能性があると考えます。

また、グローバルX データセンターリート&デジタルインフラ ETF(DCTR)はこの投資機会に的を絞り、AIインフラの増強やデータセンター運営を推進する企業への投資を目指しています。

重要なポイント

- データセンターは、単にファイルを保存してソフトウェアを実行するだけのものから、AIを生産し運用するハブへと変化しつつあります。

- データセンターの供給は引き続き逼迫しており、プライシングパワー(価格決定力)が強まっています。また、複数年リースを活用した新規投資が増加しています。

- デジタルインフラ・エコシステムに的を絞ったDTCRの投資は、数十年続くであろうAI大変革に投資する慎重な手法であると考えられます。

データセンターは新たなAI料金所

過去10年間、データセンターは主にデータ作成とソフトウェア導入の急増に対応するために構築されてきました。2015年から2025年の間に、世界のデータ資産は1,258%増加しました2。また、世界のソフトウェア支出はほぼ4倍になると予測されています3。この増強を推進したのは、主として、5Gや改良されたモバイル機器、コロナ禍における日常生活の大規模なデジタル化への移行に支えられてきた消費者でした。更に、モバイルゲーム、ストリーミング、チャットアプリ、決済アプリなどがこのトレンドをさらに強化しました。

そして、この状況はChatGPTの登場で一変しました。会話型AIがほぼ一夜にしてマス・マーケットのインターフェースとなり、ユーザー・エンゲージメントを急増させ、より多くのデータをより速く処理するように大規模言語モデルを促しました。同時に、ユーザーの期待も高まり、クエリが画像や動画、そしてより長いコンテキスト・ウィンドウ(モデルが一度に処理できる内容量)を伴うようになった結果、コンピューティングに対する要求がさらに複雑化し、新たなAIアプリケーションの波が起きました。これらすべてが、AI業界が十分に予想していなかった前例のない処理能力の需要をもたらしました。

その中、業界は積極的かつ緊急的な投資で対応してきました。2024年のデータセンター向け支出は世界全体で4,550億ドル(約67兆円)、前年比51%増となりました4。それでも、AIコンピュータの本当の規模、特に電力消費が多く、遅延に敏感な部分については、まだ明らかになっていないことが多いです。現在、AIの利用が限られた範囲にとどまっている中で、特に電力供給が十分に確保されたサーバーが不足していることが、重要な課題となっています5。このAI処理基盤の増強は始まったばかりで、今後数年かけてデータセンター業界を形作る、とグローバルXはみています。

そしてユーザー需要の観点から見ても、伸びる余地はまだ大いにあります。米国の成人のうち、ChatGPTのユーザーはわずか34%です6。さらに、SNSプラットフォーム、デジタルマップ、生産性ソフトウェア、スマートフォンにAIが統合されるにつれ、ほとんどのユーザーはおそらくChatGPTなどのアプリにログインすることなく会話型AIを手軽に体験できるようになります。このスムーズな統合により、専用データセンター処理の需要がさらに高まっています。エージェンティックAIやフィジカルAIなどの新たな変革は、足元のコンピューティング・インフラの不足によって依然として大きく制約を受けています。

稀少性がAI時代のデータセンターのプライシングパワーを高める

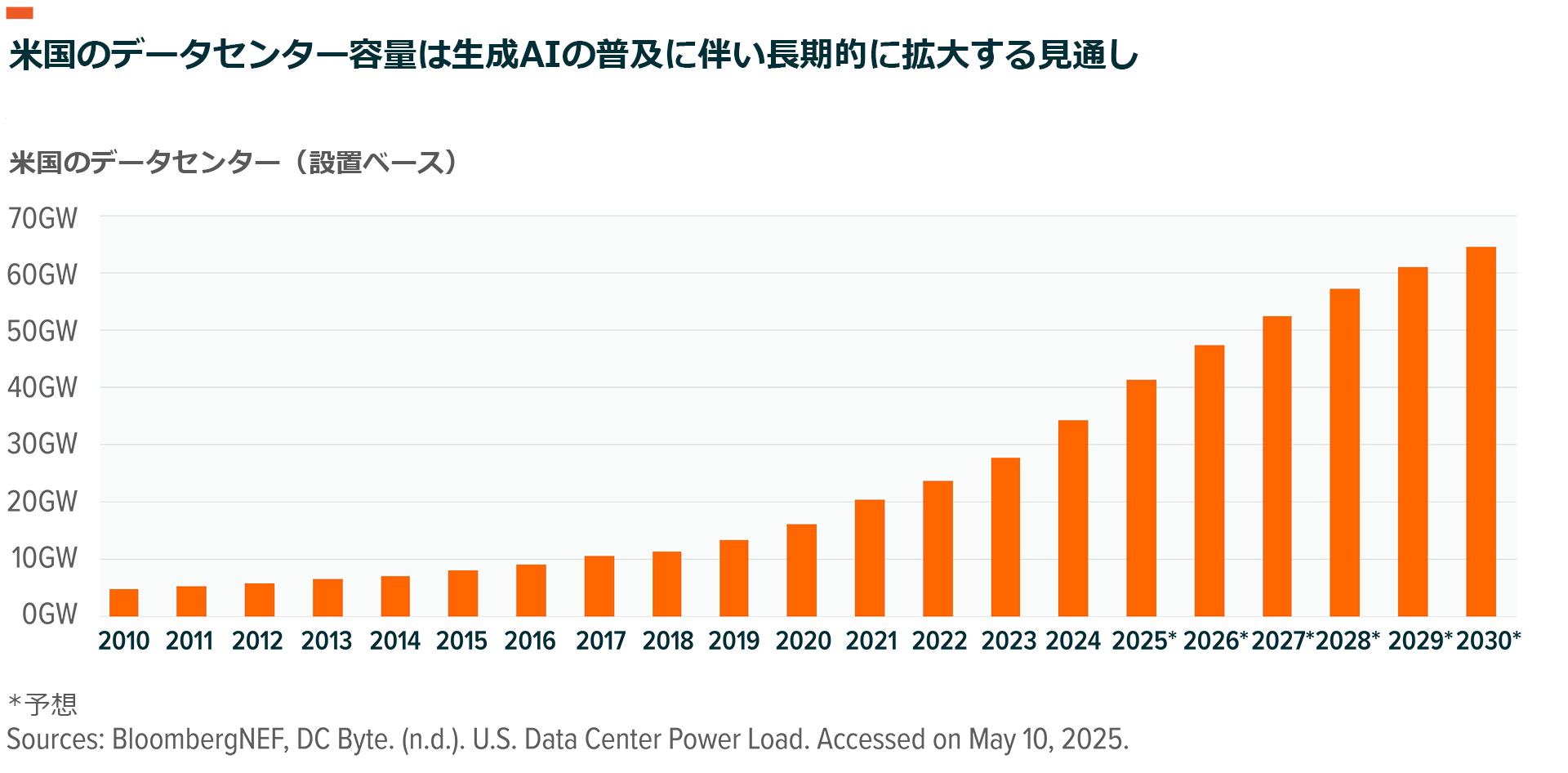

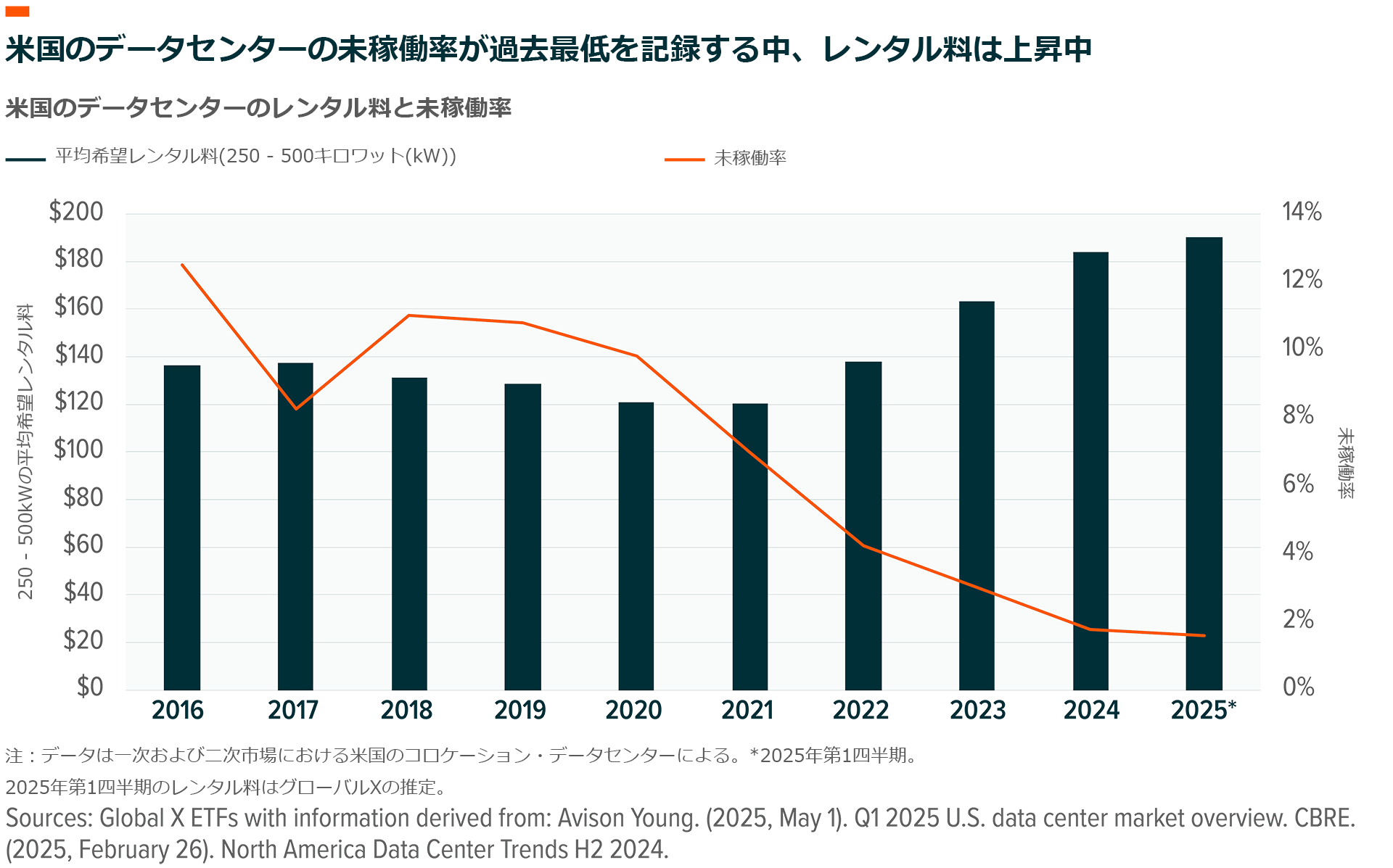

AIコンピューティングに対する需要の急増に伴い、米国のデータセンターの処理能力は限界に達しつつあります。米国の主要なデータセンター市場全体の未稼働率は歴史的な低水準にあります。2025年第1四半期の未稼働率はわずか1.6%で、バージニア州北部などの主要ハブの稼働率はさらに上昇しています7。また、2024年に記録的な新規建設活動が行われ、前年の倍にあたる7GW(ギガワット)近くの容量が市場に追加されましたが、未稼働率が低い傾向はなおも続いています8。ちなみに、データセンターの新規賃借容量は2023年に前年比26%増加、2024年には同34%増加しました。一般的なデータセンターの開発期間が12~18か月であることを考えると、この不均衡は2026年も続く見込みです。

容量の不足は、既存の事業者にとって強力な追い風となっています。AIを導入している企業にとって、必要な規模や能力を持つ代替の選択肢はほとんどないため、顧客がサプライヤーを変更することは稀で、解約率は低く、稼働率は高い状態が維持されています。そのため、データセンター運営会社は契約更新交渉で優位になることが多く、大抵の場合はあまり反発を受けることなくより高い賃料を確保できます。レンタル料はすでに急上昇しており、2024年末までに過去最高を記録しました9。開発コストに比べた賃料の上昇を示す利回りの上昇によって規模の優位性がさらに高まり、大規模事業者はより有利な金銭的条件を得ることができます。

さらに、大手データセンター運営会社は通常、ハイパースケーラーや大企業と複数年の、多くの場合10~15年に及ぶリース契約を締結しています10。こうした契約は、特に顧客が特定の施設エコシステムに深く組み込まれるにつれて予測可能な収益をもたらします。この高い定着性によって、データセンター運用会社のディフェンシブ的グロース銘柄という特徴がさらに強固なものになります。

データセンター運営会社が競ってAIプロジェクトを推進

AI処理を求める潜在顧客が増える中、大手コロケーション・データセンター運営会社は新たな処理能力の増設と稼働を急いでいます。

- エクイニクス:エクイニクスは、米国に本拠を置く大手コロケーション・データセンター・プロバイダーです。エクイニクスは、少し前に2025年第1四半期決算を発表した際、積極的な拡大路線をとり世界的にデータセンター拠点を増やす、と強調しました。同社は現在、ハイパースケール・データセンター施設である12のx-Scaleプロジェクトを含め、24か国で56件のプロジェクトを進めています11。

- デジタル・リアリティ:同社はIBM、オラクル、メタ・プラットフォームズなどの顧客にサービスを提供しているもう一つの米国大手データセンター卸売業者です。既存容量に基づく利益と売上高を堅調に伸ばしており、需要の増加に対応するために積極的に規模を拡大している最中です12。同社は現在、南北アメリカ全体で約499MWの新規容量を増設中で、このうち主要プロジェクトはバージニア州北部、シカゴ、ダラスに集中しています13。

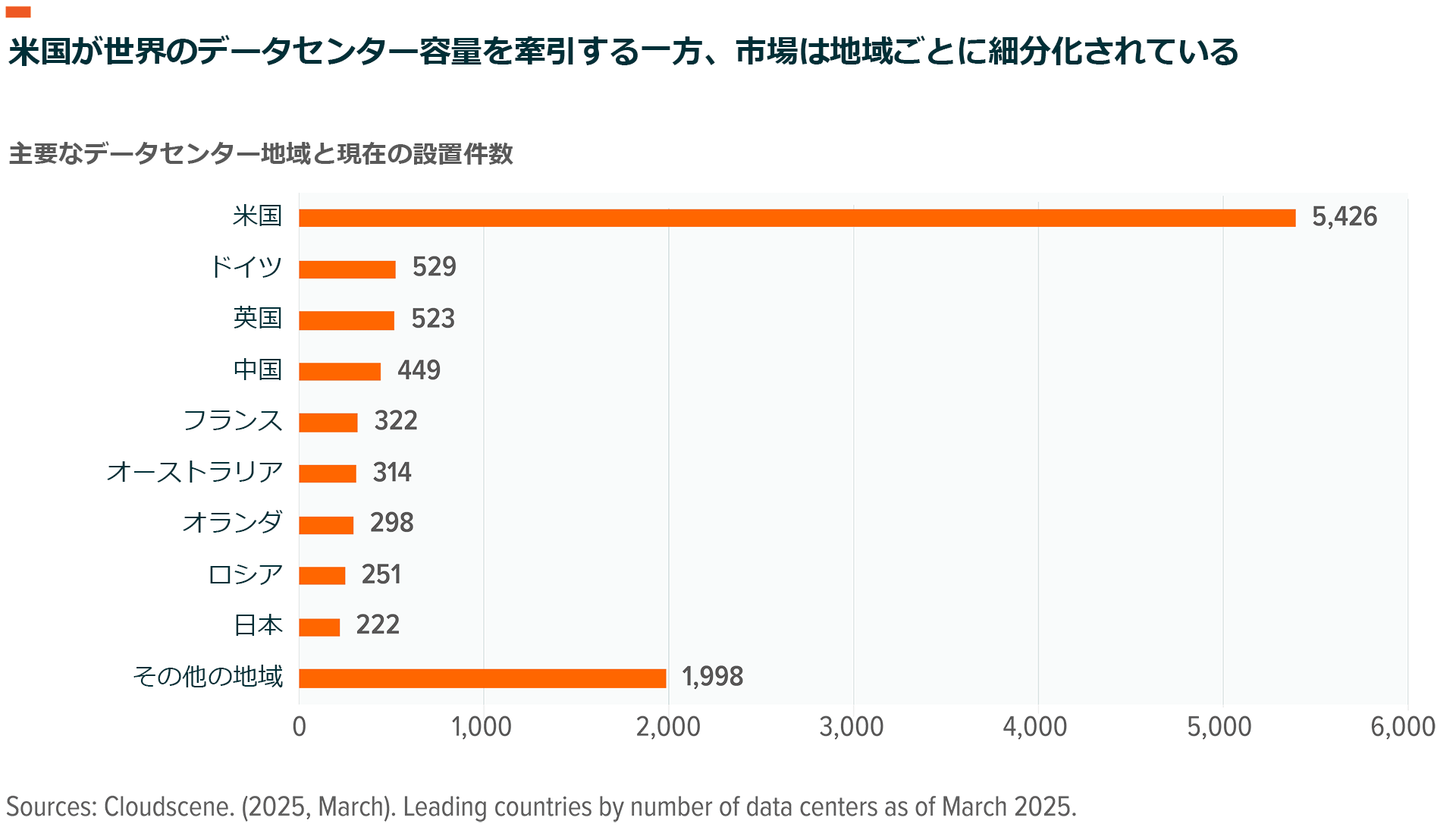

AIはもはや米国だけのものではなく、世界に広がっている

半導体市場におけるエヌビディアなどの企業の優位性もあり、米国はAIイノベーションをリードし続けていますが、データセンター・インフラの増加は世界に急速に広がりつつあります。

中国では、ディープシークなどのオープンソース・モデルがAIの迅速な大規模展開を可能にしました。企業や消費者による活用が拡大するにつれてインフラ需要も並行して増加すると予想されます。中国のデータセンターの電力消費量だけで2030年までに現在の3倍の600TWh(テラワット時)近くになる見込みですが、これはインドネシア国内の電力消費量のほぼ2倍に相当します14。そして、中国のデータセンター運用会社、VNETグループなどの業績は大きく上向いています。例えば、VNETの第1四半期の売上高は前年同期比11.4%増加し、国内テック大手企業のAIサービス拡大に対応してホールセール容量は前期比35%増加しました。エヌビディアのハードウェアが2025年7月から中国国内で入手可能になると、この傾向はさらに加速しそうです15。

欧州などの地域でも、AIインフラの増強が加速しています。アナリストの見通しでは、EUのAIへの取り組みと地域のデジタル化戦略が原動力となり、2025年には前年比43%増の937MWの設備容量が確保される見込みです16。同様の傾向は他の主要地域でも見られ、新たなAIデータセンター容量をできるだけ早く稼働させようとしています17。世界の2大独立系データセンター運営会社であるエクイニクスとデジタル・リアリティは、今年、国際市場で多くの新規契約を獲得しています18,19。

世界のデータセンターの電力需要は2030年末に2024年末の総消費量の倍以上となる945TWhに達する見込みですが20、拡張工事の大部分はまだ開始していません。こういった見通しと世界的な分散化を背景に、米国のハイパースケーラーだけにとどまらない投資機会が広がっています。

DTCR:投資対象はデジタルインフラの増強に係る幅広い企業

グローバルX データセンターリート&デジタルインフラ ETF(DCTR)は、AIや次世代コンピューティングの基盤を支える企業に的を絞って投資を行います。本ファンドは、幅広い投資先、グローバル投資、純粋なテーマ型投資を特徴とするSolactive Data Center REIT&Digital Infrastructure Indexに連動することを目指しています。

- 投資対象のバリューチェーン:DTCRは、データセンターの開発会社、運営会社、携帯電話基地局の開発会社、運営会社、これらの施設で使用されるサーバーやハードウェアを製造する企業など、データセンターとデジタルインフラ全体の企業を投資対象としています。

- グローバル投資:DTCRは基本的にグローバルなアプローチで企業を捉えており、中国や韓国などの主要なデータセンター市場に投資を行うようにしています。これらの地域はテクノロジー産業とAIの進歩にとってますます重要になっています。

- 修正時価総額加重:DTCRは修正時価総額加重法を採用するため、主要企業の本ファンドにおける影響力の拡大を許容しています。本ファンドが連動するインデックスは、データセンターや携帯電話基地局に関連する銘柄の保有比率の上限を12%としており、サーバーやハードウェア関連の企業にはさらに厳しい2%の上限を適用しています。

さらに、このインデックスは、データセンターまたは携帯電話基地局に関連し、コンピューティング事業に明確にフォーカスしているサブテーマから売上の50%以上を得ることを構成企業に求めることで、テーマ型投資の高い純度を確保しています。

結論:グローバルXは、データセンターとデジタルインフラが次のAIフロンティアであると考えている

データセンターは、すべてのAI関連の通信が通過しなければならないチェックポイントになりつつあります。データセンターはAI時代の公益事業とみることができます。コンピューティングに対するニーズも、日常的な会話AIアプリからフィジカルAIへ、さらに量子コンピューティングのような高性能のコンピューティングへと大きく拡大する可能性が高いでしょう。迅速に容量を稼働させ、既存の顧客や販売を通じてこれを収益化できるデータセンター運用会社は大きな利益を得ることができます。

関連ETF

関連商品へのリンク先はこちら: