データセンターREITおよびデジタルインフラ投資テーマのご紹介

データセンターREITおよびデジタルインフラ投資テーマには、データセンターREITを運用する企業に加えて、5G通信および次世代型コミュニケーション・ネットワークの発展により利益を得ると予想されるその他デジタルインフラ企業が対象に含まれます。

データセンターおよび通信塔:デジタル世界のバックボーン

2020年からの10年間は、以下のようなさまざまなデジタル・テクノロジーが融合していく時期になると予想されます:インターネットに接続された数多くの機器が超高速の5G通信ネットワークを利用して大量のデータをやりとりし、洗練された人工知能アルゴリズムが運用するクラウド上で保存、分析されるのです。

これらのテクノロジーは、あたかも何の努力もなく自然に発生したかのように思えますが、実際のところ実体として大規模なインフラおよびハードウェアを必要とします。モバイル機器に無線信号を送受信するためには通信塔が欠かせませんし、情報の保存および処理にはサーバーをホスティングするデータセンターが不可欠です。このデータセンターと通信塔という二つの施設は、私たちが日々利用しているデジタル技術やワイヤレス技術のバックボーンとも言えます。

投資家がデータセンターおよび通信塔に関心を集めるのは、グロース指向のテクノロジー投資の要素と、インカム指向の不動産を兼ね備えている点にあります。モノのインターネット(IoT)、人工知能(AI)、およびビデオゲームやeスポーツといった破壊的創造をもたらすテクノロジーは、データの保存と処理を行う大規模な装置を必要とするため、今後もデータセンターや通信塔、およびそこで必要とされるハードウェアの需要は高まることが予想されます。一方、データセンターや通信塔を運用する企業の多くは不動産投資信託(REIT)として運営されており、課税所得の少なくとも90%以上が配当として株主に分配されています。歴史的な低金利と世界的な経済成長の停滞という目下の環境において、データセンターおよび通信塔への投資は、投資家のポートフォリオにとって、グロースおよびインカムを両立させる魅力的な特徴を持っていると言えます。

データセンター:クラウドは、実際には地上に存在する

従来のデータセンターは、ネットワーク化されたテナント所有のコンピュターサーバを設置するために、大規模かつ窓がない倉庫のような建物を意味していました。データセンターは、定期的な家賃および手数料を受け取る代わりに、テナントに対して物理的なスペース、冷房装置、電力管理、およびセキュリティを提供しましたが、データセンター自身がサーバーを所有するような運用をすることはありませんでした。

他のREITとは異なり、データセンターのリース料金は主に、施設面積ではなく電力消費量(キロワット単位)によって決定されます。このビジネスモデルは、テナントが自社のインフラおよびコンピュータ関連ニーズの規模を柔軟に調整する上で大きく役立っています。

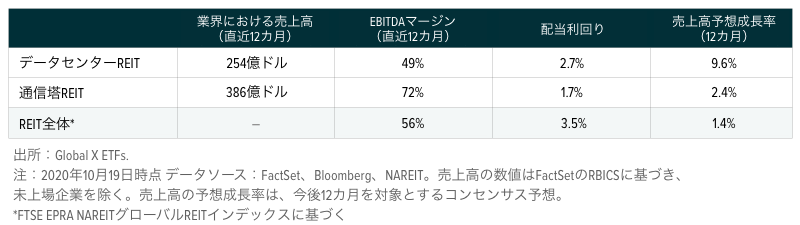

経済全体に大きく広がるデジタル化を通じて、データセンターのテナントには、テクノロジー大手から政府官庁、金融サービス企業、さらには医療ケアプロバイダーまでが含まれます。データセンターの売上の大部分を占め、さらにその割合が高まっているのは、Google、Amazon、IBM、Alibaba、Oracle、およびMicrosoftといった巨大テクノロジー企業に対するリース事業によってです。これらの企業は自社でデータセンターを所有、運用する場合も多いのですが、同時に以下に挙げるデータセンター業務プロバイダーから関連施設をリースしているのです:Equinix、Digital Reality、Cyrus One、CoreSite Realty、QTS Realty、Switch、GDS Holdings、NextDC、KeppelDC、21Vianet Group、およびSUNeVision Holdings

大部分の不動産業界と同様に、家賃プレミアムを獲得するためにはデータセンターが設置されている地理的なロケーションが重要です。第一に、データセンターにおける費用の約20%は電力消費によるもので、この費用は通常テナントが負担します。ですから、電力コストが安い地域に所在するデータセンターは顧客にとって魅力的なのです。第二に、人口密集地域に近接したデータセンターは、データセンターからの情報の送受信に必要な時間を大幅に減少させることができます。この点は、オンラインゲームや遠隔手術といった破壊的創造をもたらすテクノロジー企業にとって特に重要です。第三に、複数のインターネットサービスプロバイダー(ISP)にアクセスでき、複数のテナント間の相互接続性を提供できることも重要で、これにより一カ所のデータセンター自体が「ネットワーク効果」を生み出すことができます。データセンターの新規建設には、許可取得、建設、およびリースを実現するまでに数年間を要する点を考慮すれば、魅力的なロケーションに位置する既存施設の家賃が高額になるのも当然であり、この分野における競合性は比較的穏当なものです。さらに、データセンターを変更する場合、新規サイトへの引っ越し、設備の再インストール、およびサーバーのテストに伴う高額なコストが必要となるため、リースの更新率は非常に高くなっています。

ホールセール対リテールのデータセンター

データセンター事業者は主に、ホールセールまたはリテールのいずれかの顧客に焦点を当てます。

ホールセール:ホールセールを対象とするデータセンター事業者は、テナント自身がネットワーク関連装置を保有し、自社利用または同社自身の顧客にサブリースを行う高度な業務能力を持つ顧客を対象として、物理的なスペース、冷却装置、セキュリティ、および電力に関する限定的なサービスを提供します。ホールセール契約は比較的長期間にわたる(多くの場合、5年〜15年)傾向があり、当初の契約において更新時における手数料の増額やその他のオプションが含まれています。1

リテール:リテールのデータセンター事業者は、より小規模で業務能力が比較的低い数多くの顧客に対するリース提供に焦点を当てます。リテールの事業者は、ラック、ケージ、およびケーブルを含むパッケージ化されたソリューションをより多く提供し、契約期間は3年〜5年と比較的短くなっています。2 リテールのデータセンター事業者1社が、1カ所のデータセンターで数十社の顧客を抱える場合もあります。

通信塔:無線ハイウェイ

データセンターの場合と同様に、通信塔事業者も、無線およびブロードキャストのコミュニケーションタワーを含む、デジタル世界で活用される必須の物理的インフラを所有および運用します。米国での通信塔リース事業は、通信塔自体と設置されている土地が含まれる垂直的な空間を対象として、主に大手通信事業者であるAT&T、Version、T-Mobile/Sprintの合併会社、および最近ではDish Networkにリースを提供します。3

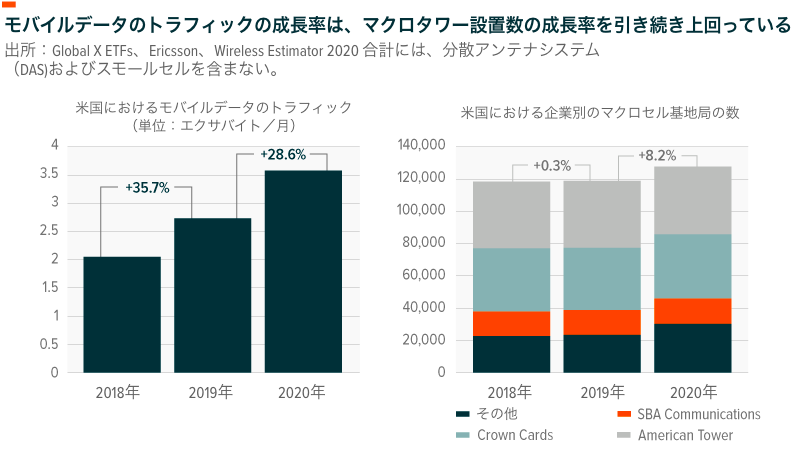

潜在的な顧客数は通信事業者数社に限られるものの、通信塔に対するニーズ自体はスマートフォンの利用拡大やIoTの一般化によりこれまでになく高まっています。現在、米国ではおよそ12万8,000カ所のマクロセル基地局が設置されていますが、その対象範囲および処理能力はそれぞれの基地局により異なります。通常の携帯電話が接続できるのは最大でも5〜7マイル(8〜11㎞)離れた通信塔であり、5MHz帯においてLTEの1つのセルが処理できるのはおよそ200件の接続に過ぎないため、それ以上の数に対応しようとすると通信速度が低下します。4、5 世界全体で32億人がスマートフォンを日々利用しており、利用者数はさらに拡大を続けているため、通信塔の需要は今後も堅調であると見込まれます。6 しかし、建設および許可取得についてのハードルが高いため規模拡大の可能性が限定的であり、既存の通信塔の価値がますます高まっています。例えば、米国におけるマクロセル基地局のサプライヤーは、2019年から2020年までの期間において、基地局の処理能力をおよそ8%増強しました。7 一方、同時期において北米におけるスマートフォンによるモバイルデータの使用量は29%も増加したことから、処理能力の強化が追いついていないのです。8

通信塔事業者は、データ対応能力および処理能力が限定的であるため、通信の混雑を緩和するためにスモールセルのネットワークや小型低電力アンテナ(ノード)を活用する傾向が強まっています。スモールセルは、電信柱や信号などに取り付け、光ファイバーケーブルに接続することにより、人口密度が高いエリアのネット接続を快適化するものです。9 一部の予測によれば、5Gや自動運転車といった新技術によりデータ需要が急速に高まることを受けて、米国におけるスモールセルの数は、2020年の約10万カ所から2026年には80万カ所と4倍以上増えると予想されています。10、11

通信塔の家賃は、設置場所のロケーション、塔設置に必要な垂直スペースの面積、および通信塔の重量により決定されます。通信塔のリース期間は一般に5年〜10年です。12 重要なのは、多くの契約がキャンセル不可であり、年率約3%のリース料引き上げ条項を含んでいる点です。13 これらの長期契約に基づく費用は、大部分が固定運用費から支払われます。コストの大部分は、通信塔の管理業務、保険、税金、公共料金、および保全業務により発生します。中継塔が設置された土地を事業者が所有しているか借りているのかに応じて、土地の賃貸料もコストに含まれる場合があります。ただし、これらのコストは通信塔のテナントが1社であろうが5社であろうが変化しない傾向があるため、テナント数が増えれば売上も拡大する一方で、コストは比較的一定であると言えます。1カ所の通信塔が4〜5社の通信事業者テナントを持つ場合が多いため、複数のテナントに対応できる構造を持つことにより、長期的な収益を多様化し、利益率を向上させることができます。

デジタルインフラ関連ハードウェア:デジタル化への移行を後押しする

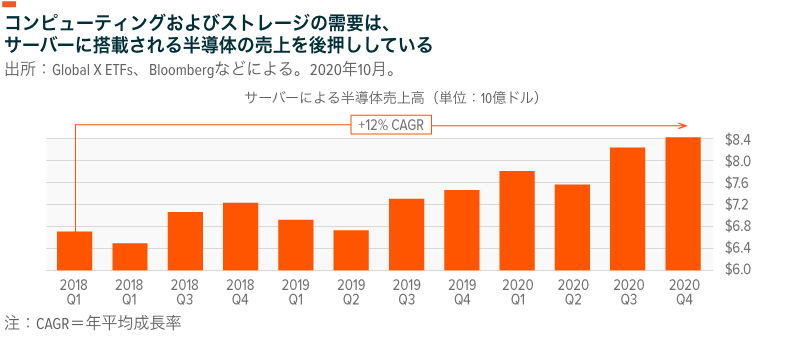

世界的にインターネット接続およびクラウドコンピューティングに対する依存性が高まることで、デジタルインフラの重要性はかつてなく高まっています。このエコシステムにおいて最も重要な基礎となるのはメモリと処理能力であるため、データセンター需要が高まるにつれて、データセンター内部で使用されるハードウェアに対する需要も高まることは間違いありません。事実、サーバセグメントにおける半導体の売上高は、2018年以後に年率で約12%上昇しています。14

過去数十年にわたり、サーバーは単一の情報スレッドを効率的に処理する中央処理装置(CPU)を搭載してきました。しかし、データセンターにおいて複雑なAIアルゴリズムに対応するためや、毎日数十億件に及ぶインターネット検索を処理するために、プロセッサは進化を続けています。近年では、画像処理装置(GPU)が複数の処理を同時に行える能力を持つことから、最も有効なハードウェアとして台頭してきました。15 今後においては、データ処理装置(DPU)と呼ばれるデータ処理をより重視した半導体が次世代のコンピュータチップとなるかもしれません。DPUを採用しエッジ端末でのデータ分析を実現することにより、データセンターは、ストレージ、コンピューティング、およびデータセキュリティを含むさまざまなソリューションを最高の処理速度、低コストおよび短期間で提供できるようになります。16

上述のように、データセンターで利用されるハードウェアは、コンピューティングに求められる要件が変化するにつれて急速に陳腐化します。例えばAmazonでは、同社AWSサーバーの有効年限を4年と想定しています。17 巨大テクノロジー企業のデータセンターでは、少なくとも5,000台のサーバーが稼働しており、その数が数十万台に及ぶ場合も少なくないため、IT関連ハードウェアの調達コストは数千万ドルに達します。このように、データセンターで利用されるハードウェアに対する堅調な需要は、世界各国で新たに設置されるデータセンターからの需要に加えて、既存のデータセンターが最新のテクノロジーに対応するために既存装置のメンテナンスやアップグレードを行うことによっても発生しています。

デジタルインフラ:インカムおよびグロースの拡大が期待できる不動産

ポートフォリオの観点から見た場合、デジタルインフラは現在の経済環境において、グロースおよびインカムの両面において魅力的な特性を持っています。大部分の先進国経済において金利はほぼゼロの水準にあり、マクロ経済が停滞する中、投資家は債券投資の代替として、相応の利回りと値上がり機会を持つ投資先を求める傾向が強まっています。

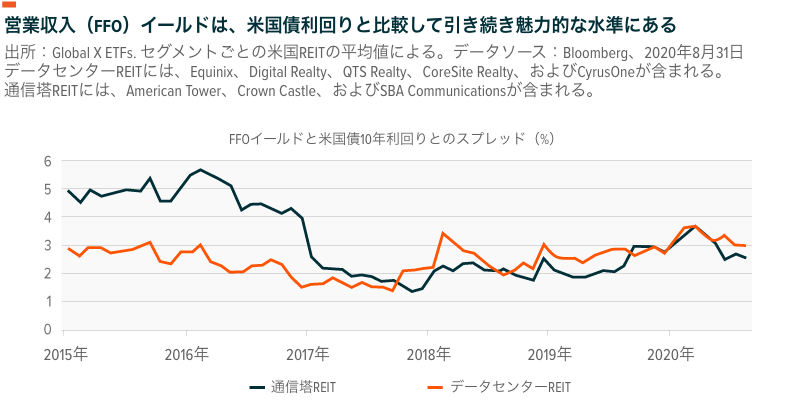

データセンターおよび中継塔事業者における営業収入(FFO)イールドと、米国債10年利回りとの間のスプレッドは、最近3年間においておよそ300ベーシスポイントに拡大する傾向です。FFOは、純利益から減価償却費(非資金費用)が差し引かれるため、不動産投資における営業活動によるキャッシュフローを決定する上で収入を見るよりも適切な方法だと言えます。米国債10年利回りとのスプレッド拡大はデジタルインフラ関連企業のバリュエーションが向上していることを示唆します。

デジタルインフラ分野は、変化が著しい経済環境において利益を受ける立場にあるため、収益以外の側面でも引き続き堅調な成長を続けています。ショッピングモール、オフィス、および住居用ビルといった従来型の不動産セグメントは、新しいテクノロジーや消費者行動の変化により、長期的な打撃を受けています。この傾向は、新型コロナウイルスの大流行により加速しており、オンラインショッピング、在宅勤務、および動画やゲームを通じた社交を好む消費者が増える傾向にあります。このような消費者の動向パターンの変化により、不動産分野の需要も、大型の公共施設から、民間の居住空間へと移行しつつあります。この移行と同時に、リモート環境からのネット接続を支えるデジタルインフラに対する需要が大きくなっているのです。

デジタルインフラ分野は、5G通信およびIoTの普及、ビッグデータやAIの発展、およびクラウド上でシームレスに提供されるソフトウェアへの移行といった数多くの破壊的創造をもたらすトレンドがちょうど重なり合う分野だと言えます。当社では、このデジタルインフラ分野こそ、21世紀における経済成長を実現するために不可欠であり、インカムとグロースの両面で優れた特性を持つため、投資家のポートフォリオにおいてさまざまな役割を果たしうると考えています。