銀の投資機会に的を絞ったエクスポージャー

長年にわたり金に比べて出遅れが続いていた銀ですが、足元では再び投資家の注目を集め始めています。銀のスポット価格は最近、1980年のハント兄弟による投機的な買いで記録した名目上の高値を上回りました。この回復は今、世界経済において銀の役割が大きく広がっているタイミングで起きています。銀は、従来の貨幣的価値や価値保存手段としての性質にとどまらず、エネルギー転換や先端技術における重要な原材料となり、供給が十分に追いつかない中で需要構造を根本的に変えつつあります。

重要なポイント

- 銀鉱山企業は、採掘コストに対して銀価格の上昇が利益拡大につながりやすい「営業レバレッジ」によって、銀価格以上の値上がり余地を持つ可能性があります。特に、中小規模の生産企業や探鉱企業は銀価格上昇の恩恵を受けやすく、有利になりやすい立場にあります。

- 太陽光発電、電力網の拡張、半導体製造の成長とともに銀の需要動向が変化する中で、投資家の銀に対する認識は一変しつつあり、より構造的かつ長期的な投資の根拠が下支えされています。

- 2021年から銀の慢性的な供給不足が続いていることは、生産拡大の難しさを浮き彫りにしており、需要が供給を上回り続ける中で、さらなる上昇余地が生まれる可能性があります。

そもそもなぜ鉱山企業なのか?

多くの投資家がまず疑問に感じるのは、なぜ銀鉱山企業を検討すべきなのかということかもしれません。鉱山企業への投資は、経営陣の実行能力や地質学的な品質といった固有リスク(イディオシンクラティック・リスク)を伴います。一方、銀を直接購入したり、先物を通じて投資する場合は、より直接的にスポット価格に連動し、比較的透明性の高いエクスポージャーを提供します。一方で、鉱山会社は設備維持や新規開発に多額のコストを要するため、コモディティ価格が十分に高くない局面では、収益性が圧迫されるリスクもあります。

このような懸念はもっともではあるものの、克服できないものではありません。また、適切な市場環境下では銀鉱山株が提供し得る独自の投資機会やメリットが否定されるわけでもありません。

まず、固有リスクについて考えてみます。コモディティに詳しい投資家であれば、鉱業企業の事業環境がいかに変動しやすいかを把握していると思われます。特に資源が豊富な地域の多くは政治的に不安定な管轄区域にあるため、地政学的リスクの上昇に直面する可能性があります。また、異常気象や自然災害、労働争議、その他の操業上の問題など、さまざまなリスク要因が短期間で発する可能性があります。これらの事象は、いずれも予期せぬ株価急落のきっかけとなる可能性があります。

しかし、このリスクは分散投資によって軽減することができます。同じコモディティに関連する複数の鉱山会社へ幅広く投資することで、特定企業の業績や事業動向への依存度を下げることができます。特にコモディティ市場では、分散投資の効果が大きいと考えられています。ある企業でトラブルや生産停止が発生した場合、それは市場全体では供給不足につながり、結果としてコモディティ価格の上昇や、他の生産企業の利益率改善をもたらすケースが多いためです。近年でも、銅やリチウム市場において、こうした動きが繰り返し見られています。

次に、鉱山企業は操業を維持するために多額の継続的コストを負っていますが、そのようなコストは比較的安定しており、予測しやすい傾向があります。このようにコストの見通しが立てやすいことは、収益の明確性を高め、鉱山事業に内在する強力な営業レバレッジの支えとなります。鉱山企業の基礎となるコモディティ価格が上昇すると、収益は直ちに増加しますが、営業コストの大部分はほとんど変わりません。その結果、価格の上昇分が、不釣り合いなほど大きな利益増加につながる可能性があります。

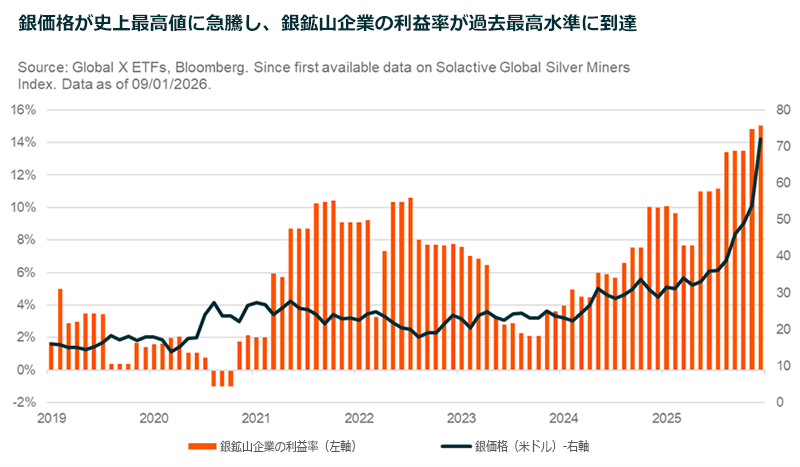

銀鉱山企業の場合、高金利環境が続く中でも、銀価格の上昇に伴い、利益率は2024年の約2%という低水準から過去最高の15%まで上昇しました。

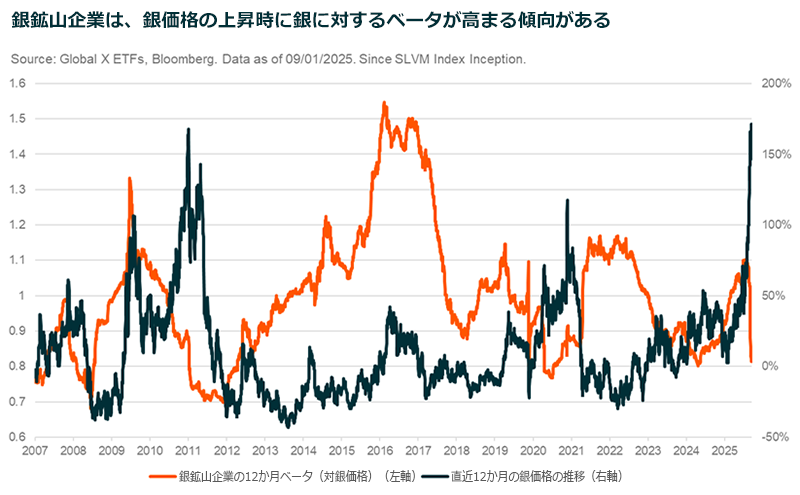

鉱業企業のバリュエーションは、基礎となるコモディティ価格の動きに直接的かつ大きく反応する可能性があります。特に価格の上昇局面では、現物コモディティを保有する場合と比べて、より大きな値動きや高いリターンが期待できる場合があります。なかでも、コモディティ価格が生産コストを上回る水準で推移すると、利益拡大効果が高まり、鉱山株は現物以上に価格上昇の恩恵を受けやすくなる点が特徴です。

過去20年にわたり、銀価格の上昇局面において、銀鉱山企業は全体として銀価格に対するベータが上昇しており、銀価格の上昇余地に対するレバレッジを求める投資家にとって魅力的な投資対象となっています。

データを詳しく見ると、過去20年間の360日ローリングベースでは、銀ビジネス株関連の指数は平均で銀価格を1.8%アウトパフォームしてきました1。銀価格の上昇局面では同指数は平均で11.3%アウトパフォームしている一方、下落局面では9.9%アンダーパフォームしています。このような非対称性により、銀相場の明確な上昇局面においては、戦略的に売買を行う投資家にとって、一定の優位性が期待できる特徴があります。

銀の新時代の幕開け

近代の長い期間において、銀は主に「金より安価な代替資産」と見なされ、用途も写真フィルムなど一部の限定的な分野にとどまる存在でした。さらに、市場操作によって増幅されることもあった大きな価格変動の影響から、銀は本格的な投資対象というより、個人投資家中心の投機的な資産として捉えられてきました。しかし、この10年で銀の位置づけは大きく変化しています。現在では、エネルギー転換を支える重要素材として、また先端技術に欠かせない資源として、その重要性が改めて高まっています。

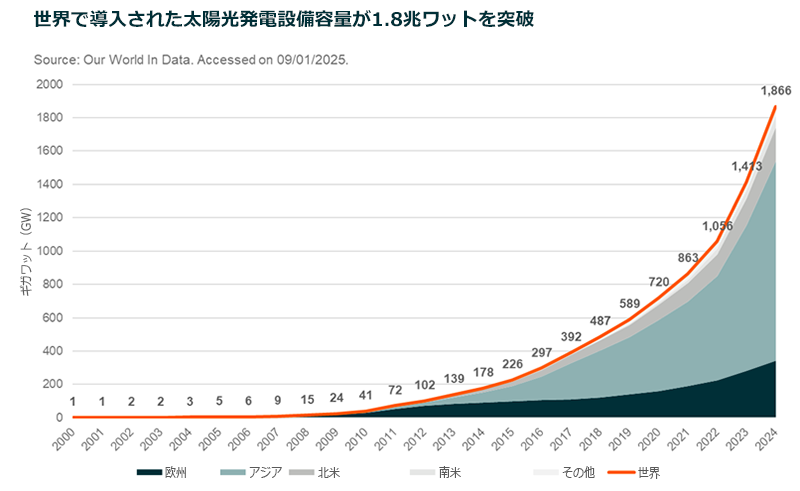

例えば、太陽光発電(ソーラーパネル)分野における銀の使用量は、2020年以降の5年間に年平均で約19%のペースで増加し、現在は年間1.95億オンス(約5,500トン)を上回っています。これは、2020年以前の5年間における年平均成長率0.2%と比べても大幅な伸びであり、2025年には総需要の約17%、銀の生産量全体の4分の1近くに達しました2。今後も、太陽光発電の導入ペースは他のエネルギー技術を上回る勢いで拡大するとみられており、銀需要も構造的に高い水準が続く可能性が高いと考えられています。

ご参考までに、太陽光発電の導入済み設備容量は、2016年のパリ協定の締結以降、年平均24%のペースで増加しており、風力発電の11%、水力発電の2%、原子力の0.4%を大きく上回っています3。世界規模では太陽光発電の導入済み設備容量は過去10年間で10倍に増加し、2024年時点で1.8テラワット(1.8兆ワット)を上回りました4。

さらに、銀は電気接点に広く使用されており、電化の進展に伴い世界のインフラ需要がかつてないほど高まる中で、電力網の拡大の観点からも重要な役割を果たします。また、銀は利用可能な材料の中で最も導電性が高いという特性により、最先端の半導体の設計・製造に不可欠な材料としての地位も確立しており、高性能コンピューティングの拡大やAIのメガトレンドと直接結び付いています。

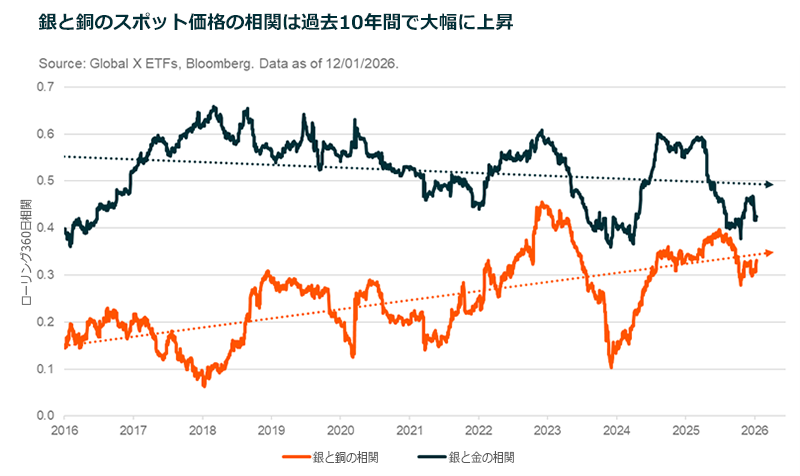

このような新しい原動力もあり、銀需要は新たな成長段階を迎えています。かつては、投機対象や「金の代替」として見られる側面が中心でしたが、現在はその位置づけが変わりつつあります。もちろん、そのような役割も依然として残っていますが、投資家の認識はアップデートされつつあるようです。この点は銀と銅(代表的な産業用金属)の値動きの連動性が急速に高まっている一方で、金との連動性は大きく変わっていない点にも表れています。

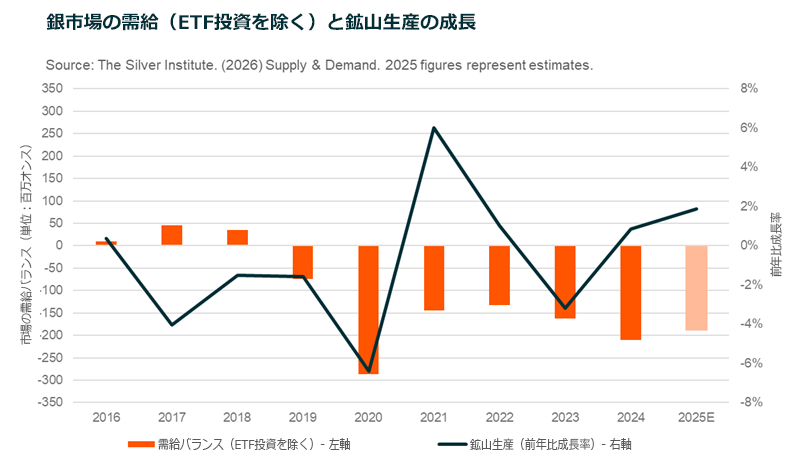

銀が工業用金属としての存在感を高める一方で、鉱山からの供給量の伸びは停滞しています。その結果、2026年には、ETF向け投資需要を除いたベースで、銀市場が8年連続の供給不足に陥る可能性があります。

こうした需給構造は、現物供給への圧力が強まる中で、銀価格にとってさらなる追い風となっています。さらに、カナダ、アメリカ、メキシコなど主要国で金利が低下局面に入っていることに加え、銀価格の上昇によって鉱山会社の利益率も高水準にあるため、銀鉱山企業は生産拡大を進めやすい環境にあります。現在の強気相場を活かし、収益化を進める好機を迎えていると言えるでしょう。

銀鉱山への投資

銀市場の中長期的な成長機会に投資したい投資家や、銀価格の上昇局面で鉱山会社特有の高い利益成長(オペレーティング・レバレッジ)を活用したい投資家にとって、いわゆる「つるはしとシャベル(picks and shovels)」戦略を通じた銀市場への分散投資が考えられます。つまり、銀の現物そのものではなく、銀の探鉱・採掘・精製を行う企業群に投資することで、銀市場の成長恩恵を取り込むアプローチです。

関連ETF

関連商品へのリンク先はこちら: