金投資家が金鉱株を手放す時が来た

金への投資を考えるとき、多くの投資家は金の現物か金鉱株かという選択に直面します。どちらも金へのエクスポージャーを提供しますが、異なる特徴とリスク特性を伴っています。金の現物は長年、信頼できる価値貯蔵手段として安定し、インフレや市場の不確実性に対するヘッジとして機能してきました。金鉱株も似たような性質を持つと言われることが多いですが、一方で金価格に対してレバレッジが付いたエクスポージャーを提供します。また、金鉱株は金価格だけでなく市場動向や固有のリスクと結びついた追加のリスクも伴います。より安全、より予測可能な方法で資産を守り増やしたい投資家にとって、多くの場合、金の現物の方が優れた選択肢となります。本レポートでは、市場で金鉱株の人気が離散した理由、および金鉱株に関連する複雑さやリスクに対して金の直接所有が優れている理由を探ります。

重要なポイント

- かつて金鉱株は金の投資先として好まれていましたが、金現物ETP(上場取引型金融商品)という革新的な商品の登場により人気を失いました。

- 金価格が5倍になったにもかかわらず、金鉱株は過去20年間アンダーパフォームしており、限定的な上昇にとどまっています。

- 金は、伝統的資産との相関性が低く市場の先行きが不透明な時に上昇する傾向があるため、リスクに敏感な投資家にとって最も優れた分散投資ツールの一つであり続けています。

金へのアクセス:金鉱株は過去のもの

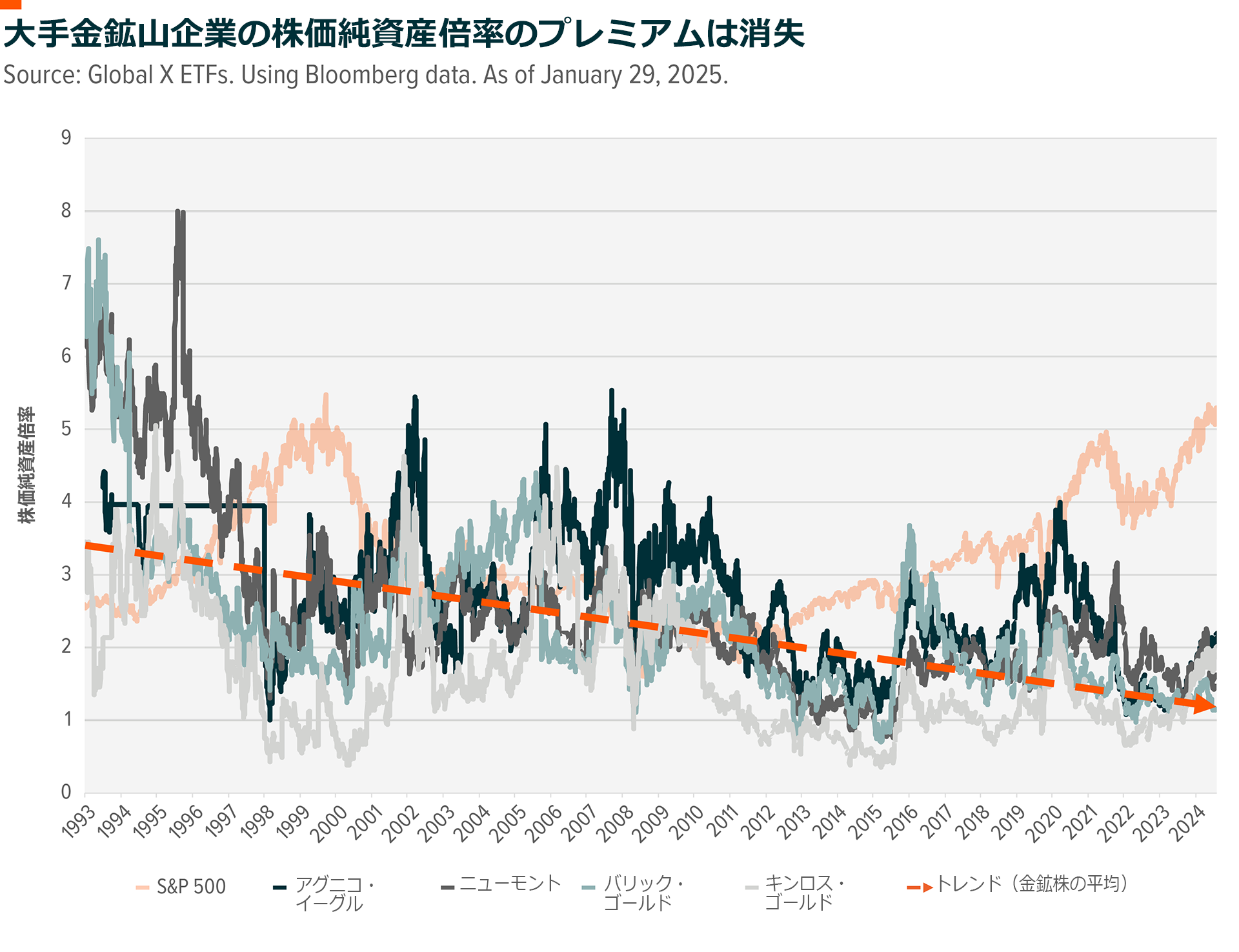

金ETFが登場するまで、個人投資家や個人向け投資顧問会社にとって、ポートフォリオに金を加えようとしても選択肢はほとんどありませんでした。金貨や金地金の現物購入は選択肢の一つでしたが、過剰なセキュリティ・リスクを伴うことが多く、また多額の取引コストがかかりました。金鉱株は、ほとんどの金属株と同様に採掘される鉱物の価格と連動するため、株式市場にて上場している金を手に入れたい際、好まれる手段となりました。そのため、1990年代の金鉱株は、金鉱山会社の有形純資産に対し一貫して大幅に上乗せされた株価で取引されていました。

しかし、2003年にオーストラリアのETF セキュリティース(ETF Securities)、現在のグローバルX ETFs(オーストラリア)が史上初の金現物ETPを立ち上げたことで、すべてが変わりました。個人投資家や個人向け投資顧問会社の資金が金鉱株からゴールドETFに移行するにつれ、金鉱株のそれまでのプレミアムは消え去りました。これは、大手金鉱山企業のPBR(株価純資産倍率)の構造的な低下に最もよく表れています。1990年代の金鉱株のPBRは5倍以上になることもあり、金を産出する有形資産を市場が非常に高く評価していたことが分かります。現在、この比率は1.5倍を少し上回る程度であり、最近の金の上昇がなければさらに低くなっていたでしょう。参考までに、S&P500のPBRは同期間中に約2.5倍から5倍以上へ、逆に上昇しています。

さらに、この傾向が将来反転したり、変化したりする兆候はほとんど見られません。どちらかといえば、機関投資家の間で見られるESG(環境・社会・ガバナンス)を推進する動きが金鉱株にとって新たな逆風となる可能性があります。金採掘業は、カーボンフットプリントや過去の環境問題があるためESGスクリーニングでのスコアが低く、ESGの意識が高い機関投資家のポートフォリオから除外されるおそれがあります。最終的に、金鉱株が金保有の代替としての地位を追われるのは間違いなさそうです。

パフォーマンス:金と金鉱株の比較

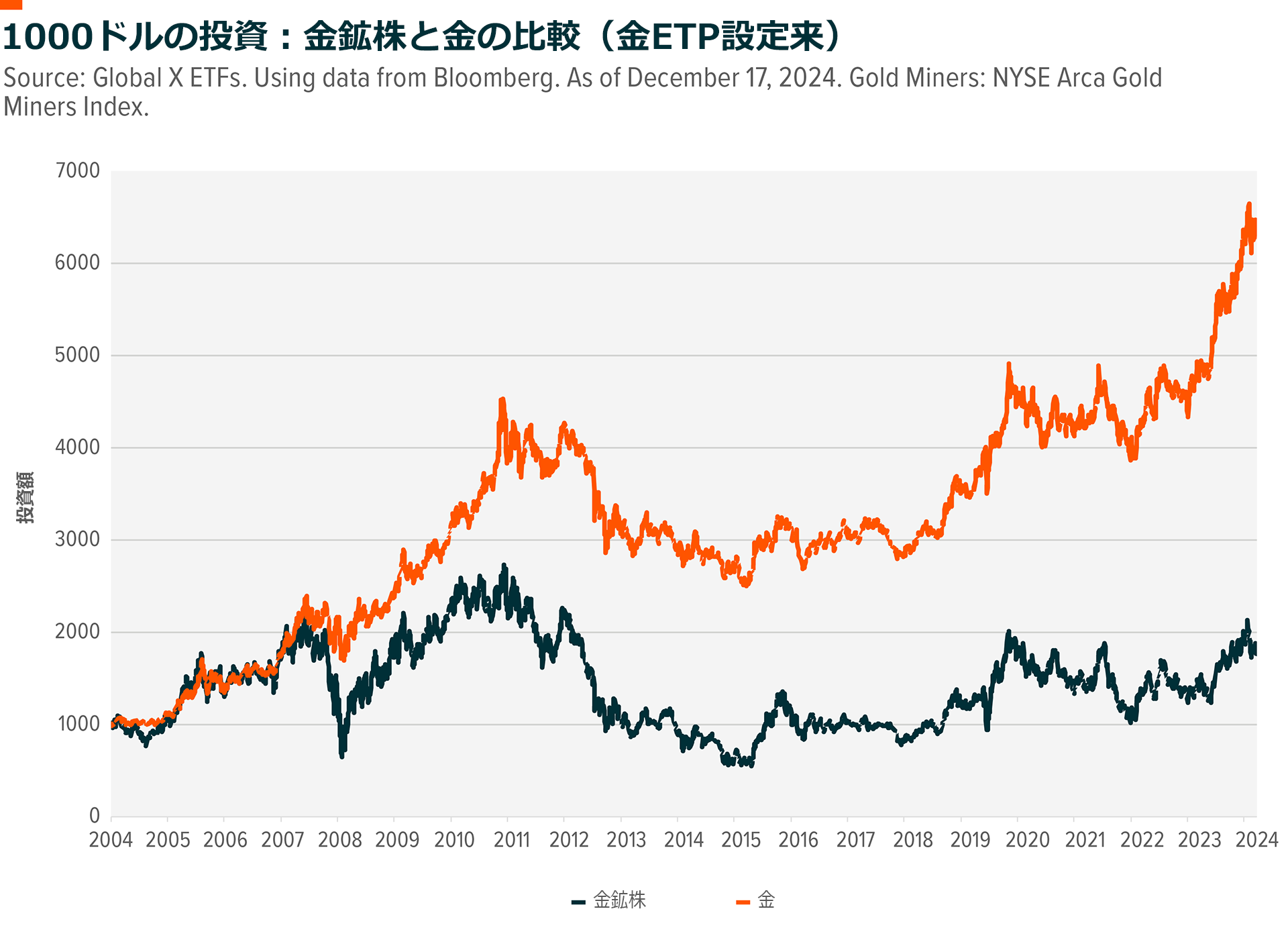

よく言われることですが、金鉱株は金価格に対してレバレッジ付きのエクスポージャーを提供します。この背後にある理屈は単純で、鉱山会社の営業レバレッジが一般的に高く、金価格が上昇すると利益率が拡大し、利益が大幅に増加するためです。しかし、これが金現物の保有を上回る長期的なパフォーマンスにつながるでしょうか。

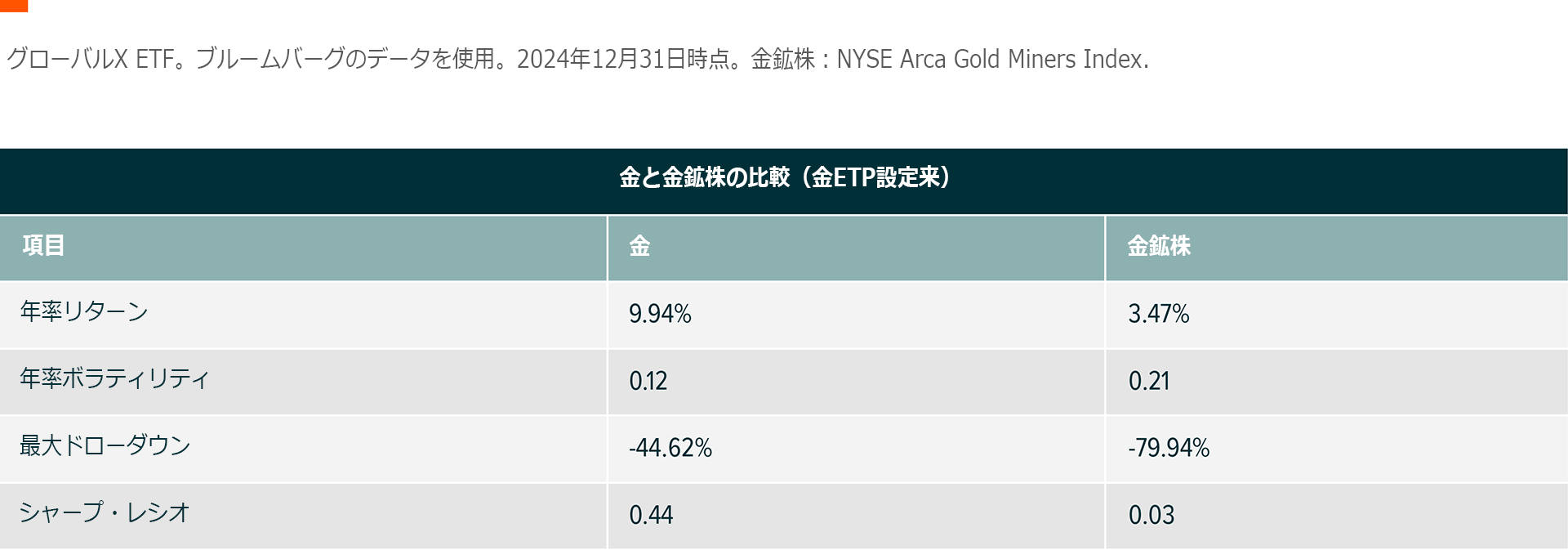

金現物上場ETFの設定以降、その答えは明らかに「いいえ」です。金鉱株は金のスポット価格よりも大きい値動きを一貫して示してきましたが(過去20年間のベータ値は1.65)、実際の株価は大きく出遅れています1。単に金を保有していた投資家の投資額が6倍以上になったのに対し、世界の金鉱株全体の指数は初期投資を2倍にすることさえ難しい状況です。

短期的にみた場合でも、金鉱株は金を大きく上回るリターンを上げるのに苦労しています。金の現物価格は2022~2024年に40%を上回る大幅な歴史的上昇を演じました。地政学的状況の悪化や中央銀行による過去最大の購入、根強いインフレを背景に、これまでの金利との負の相関関係を打ち破りました。しかし、高金利が利ざやを圧縮し、負債に依存する業界を圧迫したため金鉱株は20%以下のリターンと出遅れました2。実際、金現物ETPが登場して以来、金鉱株は金の直接保有に代わる価値のある選択肢であることを証明するのに苦戦してきています。

分散化:金の真価

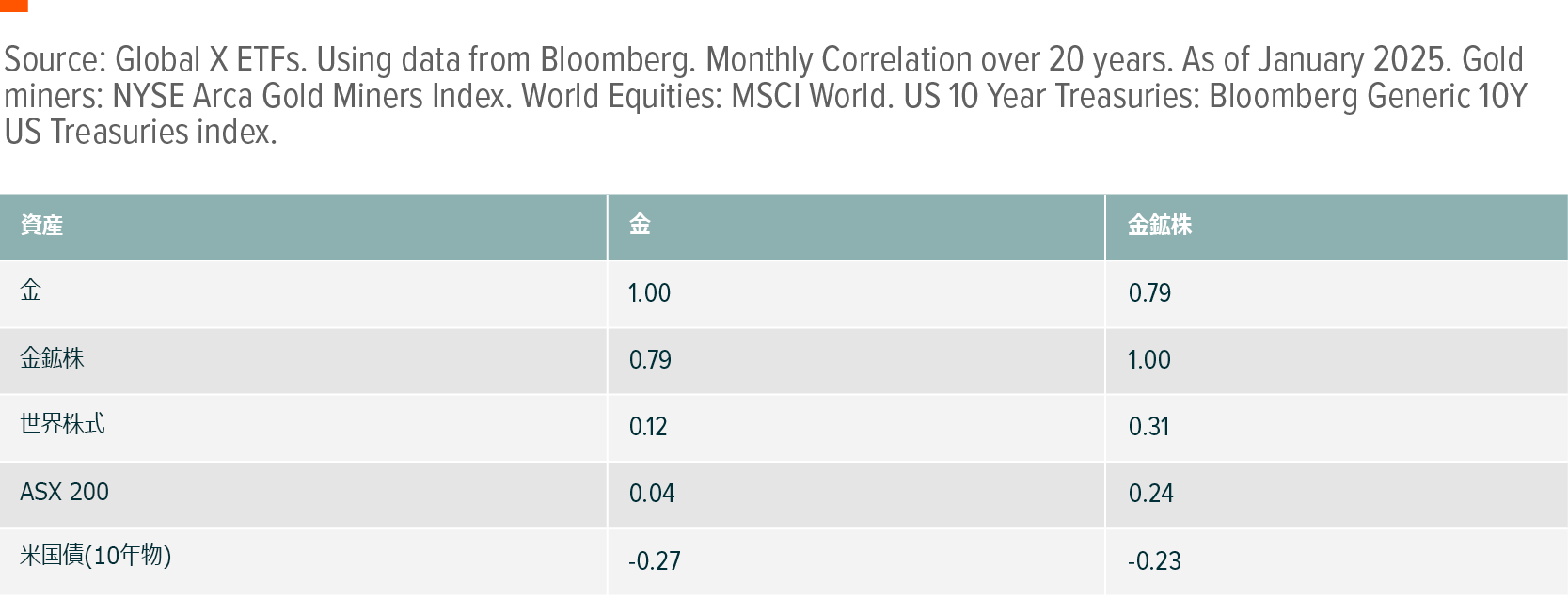

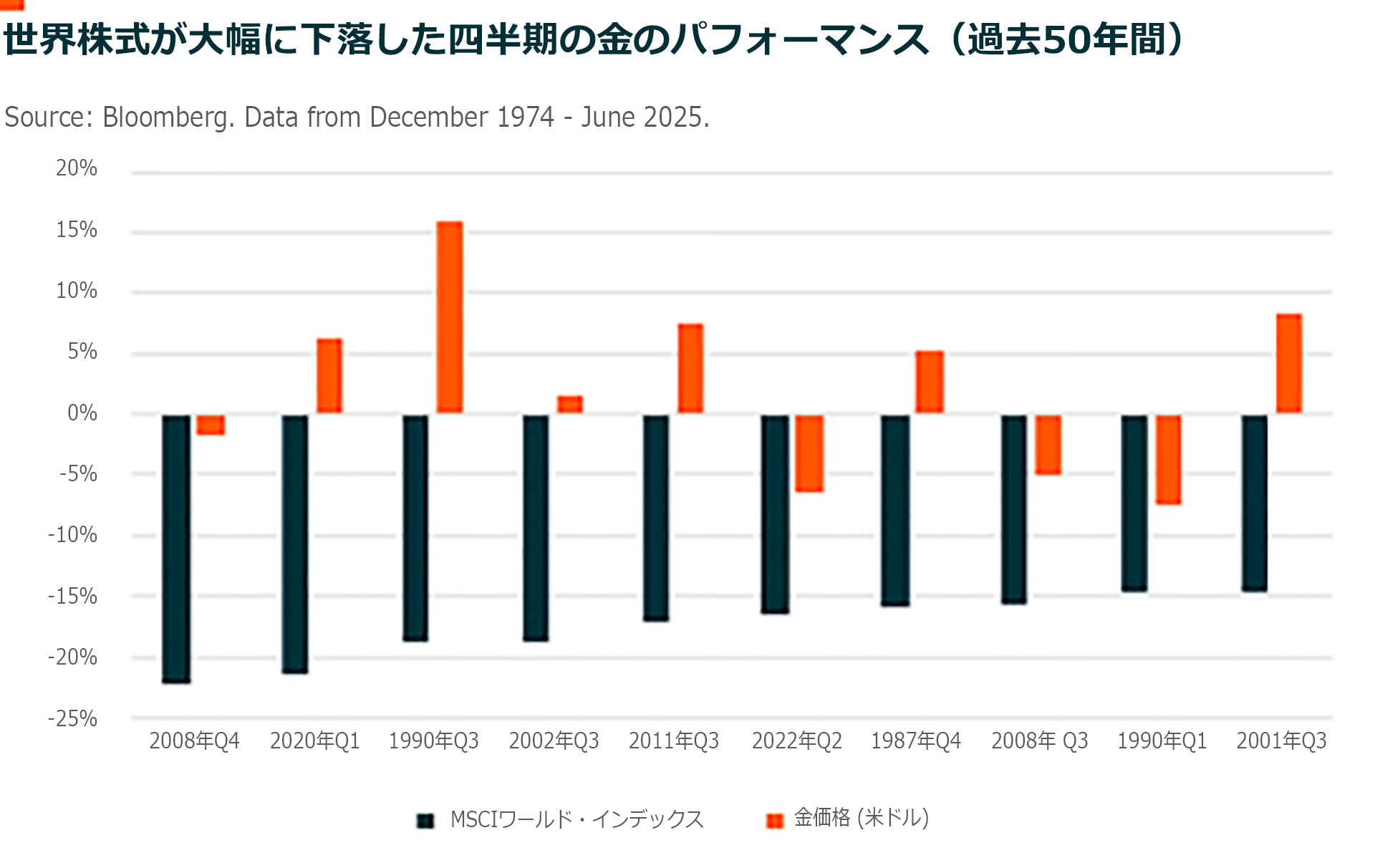

金は短期的に取引されたり、値上がり益のために保有されたりすることがありますが、ポートフォリオにおける金の主要な役割は分散化です。広く受け入れられている価値貯蔵手段として、また、信頼できる安全資産として、金は株式や債券などの伝統的な資産との相関性が低く、市場が不安定な時期や地政学的緊張が高まる時期に金価格は上昇する傾向があります。こうした性質のため、金は分散投資の強力な手段になります。

金鉱株もある程度の分散効果を発揮しますが、金ほどではありません。株式としての金鉱株は過去20年間、株式市場全体や世界株式とより高い相関関係を歴史的に示してきました。これは、世界市場が大幅に下落した際に、金鉱株が現物の金と同じようなディフェンシブ効果を発揮しなかったことを意味します。真のポートフォリオ分散を求めているリスクに敏感な投資家にとって、金鉱株はこの点でも現物の金に比べて見劣りします。

結論:掌中の一羽は叢中の二羽に値する

かつては金保有に代替する資産の定番だった金鉱株は、より直接的で費用対効果に優れ、リスクを意識した金投資の方法である金現物ETPが登場した後、徐々に魅力を失っていきました。金鉱株は依然として金よりも価格変動が大きいですが、長期的なパフォーマンスでは大幅に出遅れ、数十年にわたる金価格の上昇相場に乗れていません。

さらに、金の分散化効果は引き続き断然優れており、伝統的資産との相関性が低く市場のストレス時や地政学的不確実性の折に底堅さを証明しています。対照的に、金鉱株は(株式なので)株式市場との相関性が高く、同じようなディフェンシブ効果を発揮できていません。

入手しやすさ、パフォーマンス、分散化のすべてで金現物の方が有利であるため、金鉱株をかつてのように金の代替資産と考えることはもはやできません。金の永続的価値への投資を真に求める人にとって、ETFを通じた金の直接保有は魅力的な選択肢です。

関連ETF

関連商品へのリンク先はこちら: