エネルギー&MLPインサイト:米国・イラン間の紛争の市場への影響

米国・イラン間の紛争は開始以降、明確な解決策がないまま現在も進行中ですが、エネルギー市場への影響は世界のエネルギー供給の深刻な混乱と世界貿易の流れの大幅な修正という形ですでに明らかになりつつあります。ホルムズ海峡の封鎖は、世界の石油・ガス取引の近代史上最大の混乱を引き起こしています1。事態が落ち着いた後を見据えると、世界でも特に重要なエネルギー輸送ルートの一つであるこの地域で、原油輸送やLNG(液化天然ガス)輸出の混乱が発生した場合、世界のエネルギー市場の構造変化を加速させる可能性があるとグローバルXでは考えています。

米国は、OPECプラス(OPECと呼ばれる石油輸出国機構加盟国に加えて、非OPEC産油国が属している)以外で世界最大の原油・天然ガス生産国に成長しており、大規模な供給網の寸断が起きた際にはエネルギー輸出国として頼られる存在になりつつあります2,3。こうした状況を踏まえると、北米エネルギー業界の中でも、世界の供給網を安定化させる上で今後ますます重要な役割を果たす可能性があるのが、エネルギー輸送・貯蔵インフラ(ミッドストリーム)事業者とLNG供給事業者です。これらの企業は、世界的な供給混乱によって失われた生産量の一部を補う役割を担う可能性があります。地政学リスク・プレミアムが中東の貨物に上乗せされたままであれば、世界の買い手はますます北米に目を向けると考えられます。

これらのセグメントへのエクスポージャーは、Global X MLP&Energy Infrastructure ETF (MLPX)、グローバルX MLP ETF (MLPA)、Global X U.S.Natural Gas ETF (LNGX)への投資を通じて得ることができます。

重要なポイント

- エネルギー・インフラの損傷は永続的な影響を及ぼしかねません。ホルムズ海峡の封鎖は、生産と輸送の両方に重大な影響を与え、世界の石油とLNGの供給が市場から失われ、影響を受けていないエネルギー・インフラの価値を高める可能性があります。

- 世界のエネルギー市場は供給の安全保障を巡って価格を見直しています。リスク緩和策が不十分な場合、輸入業者はコストよりも信頼性を優先する可能性が高く、地政学的に脆弱な地域からの転換を加速させるかもしれません。

- 北米のエネルギー・インフラ関連企業やLNG輸出業者が恩恵を受ける可能性があります。米国は、混乱の影響をほとんど受けていない世界で数少ない主要サプライヤーの一つであることから、ミッドストリーム・ネットワークとLNG生産能力を武器に市場シェアを獲得できる位置にあります。

今回の紛争は過去と何が違うのか

歴史的に、エネルギー生産地域における地政学的緊張は、一般的に、エネルギーの基本的な流れに大きな混乱をもたらすことはなく、一時的な価格高騰をもたらしただけでした。湾岸戦争を含め、この地域の大規模な戦争でさえ、主要な貿易ルートや輸出インフラにはほとんど影響がありませんでした。しかし、今回のイランとの戦争は、世界のエネルギー貿易の中心を標的にし、湾岸地域のエネルギー生産と、中東の主要貿易ルートを経由する石油と天然ガスの輸送の両方を直接妨害しているという点で、異なるように見えます。湾岸地域全体にわたる船舶への攻撃、主要エネルギー生産国の生産削減、湾岸地域での輸出停止が相まって、世界の石油・ガス供給の約20%相当が滞る事態となっています4。

主な展開

- 主要な石油輸出国における生産の混乱:これまでにサウジアラビア、アラブ首長国連邦(UAE)、クウェート、イラク、バーレーン、オマーンのすべてが減産や港湾業務の停止を実施したため、サプライチェーンが止まり、貯蔵施設が満杯になっています。イランを含め、これらの国々はOPECの中でも最大級の生産国であるため、日量数百万バレルの供給が失われています5,6。

- 主要なLNG供給の停止:世界第2位のLNG生産国であるカタールは不可抗力を宣言して世界最大のLNG輸出施設での生産を停止し、世界の生産量を約20%減少させました7。この施設の損傷により、輸出能力の17%が影響を受けており、完全な復旧には3〜5年かかると見込まれています8。

- ホルムズ海峡がほぼ封鎖:イランはホルムズ海峡と湾岸地域の海運を妨害し続けており、タンカー、コンテナ船、その他のばら積み貨物船を含む複数の民間船舶が攻撃されています9。保険料率の上昇や攻撃される脅威の継続により、3月2日現在、100隻以上の船舶がホルムズ海峡の両岸に停泊しています10。

- 攻撃を受けるエネルギー・インフラ:貯蔵施設、精製所、輸出ターミナルを含む地域全体のエネルギー・インフラに対する複数の攻撃が記録されています11,12,13。このインフラの被害は、輸送ルートが正常化したとしても供給に永続的な影響を及ぼす可能性があります。

供給喪失により世界エネルギー市場の需給に異変

紛争勃発前の時点では、世界の石油・ガス市場における供給は、2026年も十分な水準を維持すると見込まれていました14,15。国際エネルギー機関は日量370万バレル近くの原油供給余剰を見込んでいました。しかし、戦争初日にホルムズ海峡が封鎖され、日量約1,500万バレルの原油輸出および日量約450万バレルの精製燃料輸出が停止したことで、こうした予測は完全に過去のものとなりました16。

ホルムズ海峡の封鎖が長引けば長引くほど、混乱が地域の生産に及ぼす影響はより重大になると予想されます。湾岸諸国では原油の貯蔵能力が急速に逼迫しており、十分な輸出手段を確保できないため、サウジアラビア、UAE、クウェート、イラク、オマーンは生産調整(減産)を行わざるを得ない状況となっています17。同時に、海運や地域エネルギー・インフラへの攻撃により、生産能力がさらに減少しています18。実質的に、市場は当初想定されていた供給過剰(余剰)から、供給不足(赤字)に向かって急速に転換しつつあります。

G7各国は3月11日、この影響を緩和しようと、世界戦略石油備蓄(SPR)から過去最大となる4億バレルの協調放出を行うと全会一致で決定しました19。

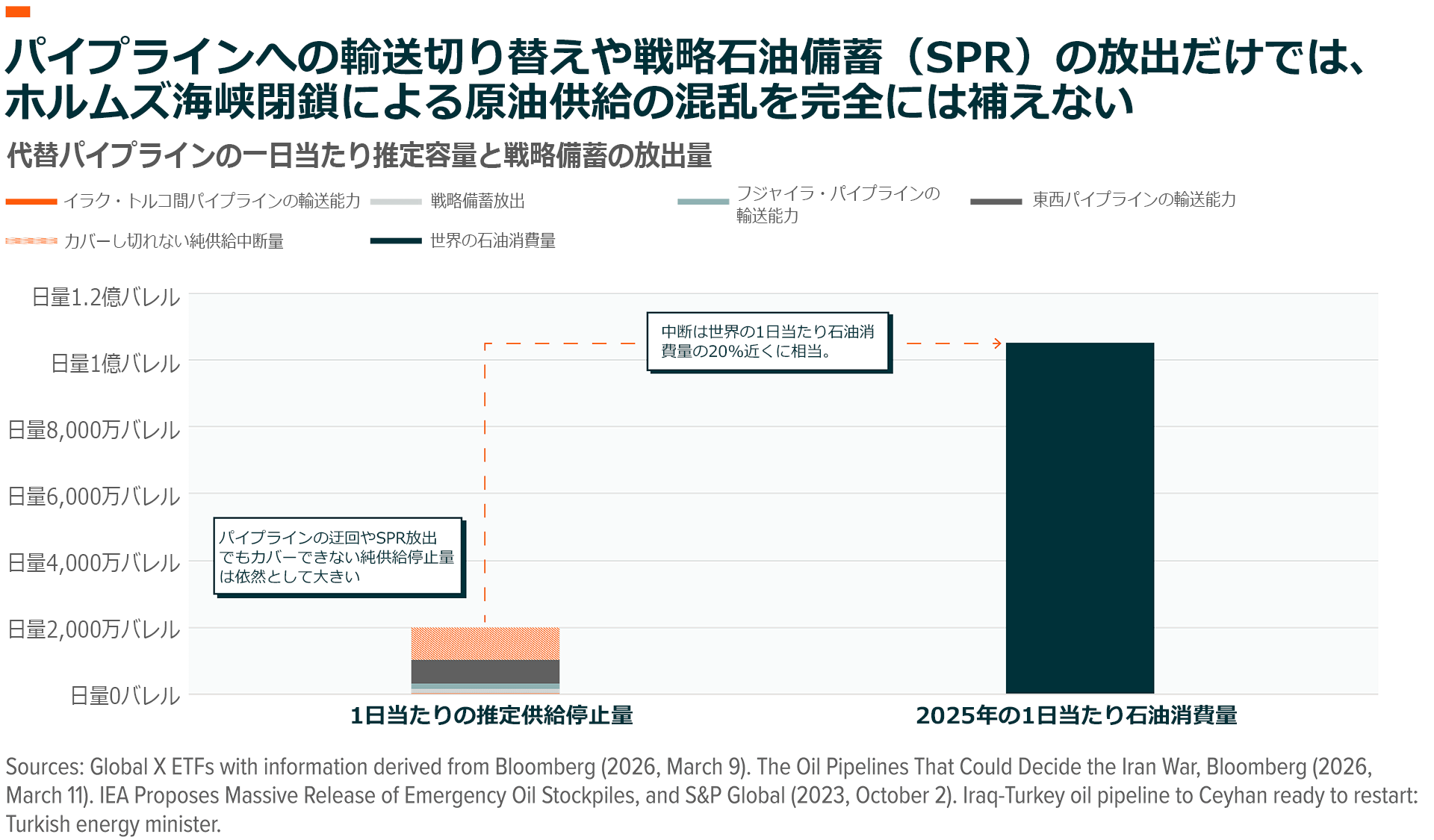

操業上の制約により放出量は日量約120万バレルに制限されるため、大規模ではあるものの、放出は段階的に進む見通しです20。したがって、こういった対策は世界貿易の混乱に対する永続的な解決策ではなく、世界のエネルギー市場の安定化を支援する一時的な衝撃吸収策であるとみられます。持続可能な解決にはホルムズ海峡を通じた貿易の永続的な正常化が必要であると考えられます。

楽観的なシナリオの下でさえ、緩和措置は供給中断を補うにはほど遠いものです。OPEC加盟国は、世界の石油、コンデンセート、燃料の日量約2,000万バレルが通常通過するホルムズ海峡からの輸出ルートの変更を限定的に実施する能力を保有しています21。サウジアラビアの東西パイプライン、UAEのフジャイラ・パイプライン、イランとトルコを結ぶパイプラインの代替輸送能力は合計日量約850万バレルで、これにSPRの放出で見込まれる日量120万バレルなどを加えると、日量約1,020万バレル程度を一時的に補うことができます22。

LNG:供給停止で世界のガス市場が逼迫

世界のLNG市場の混乱は石油市場よりもさらに深刻かもしれません。石油は代替の輸送ルートに切り替えたり、戦略備蓄で補ったりすることが比較的可能ですが、LNG(液化天然ガス)の供給網はそれに比べてはるかに柔軟性が低い構造になっています。LNG供給は専用液化設備や専用タンカー、輸入ターミナルに依存しており、供給が中断した場合に失われた輸出を迅速に補う余地はほとんどありません。また、LNGの貯蔵能力は限定的であることから、供給は需要に応じた水準にとどめる必要があります。そのため、主要輸出国の混乱は世界市場を急速に逼迫させ、急激な価格変動を引き起こす可能性があります。

世界第2位のLNG生産国であるカタールは、ホルムズ海峡の封鎖によりラスラファン輸出ターミナルでの生産を停止せざるを得なくなり、世界のLNG供給の20%が事実上市場から失われました23。貯蔵能力が限られ、利用可能な代替輸出ルートがほとんどないため、この供給の多くが止まっている状態です。カタール・エナジーとシェルはすでに、同地域からのLNG貨物について不可抗力を宣言しており、買い手は代替調達の確保に追われています。

カタールからの供給が突然途絶えたことで、特にLNG輸入に大きく依存するアジアや欧州などのエネルギー輸入地域の間で残りの貨物をめぐる争奪戦が激化しました。限られたスポット供給をめぐり買い手が競い合う中で、世界のLNG需要を反映することが多い主要な価格決定ハブであるTTF(所有権移転ファシリティ)の欧州天然ガス指標価格はすでに急騰しています24。

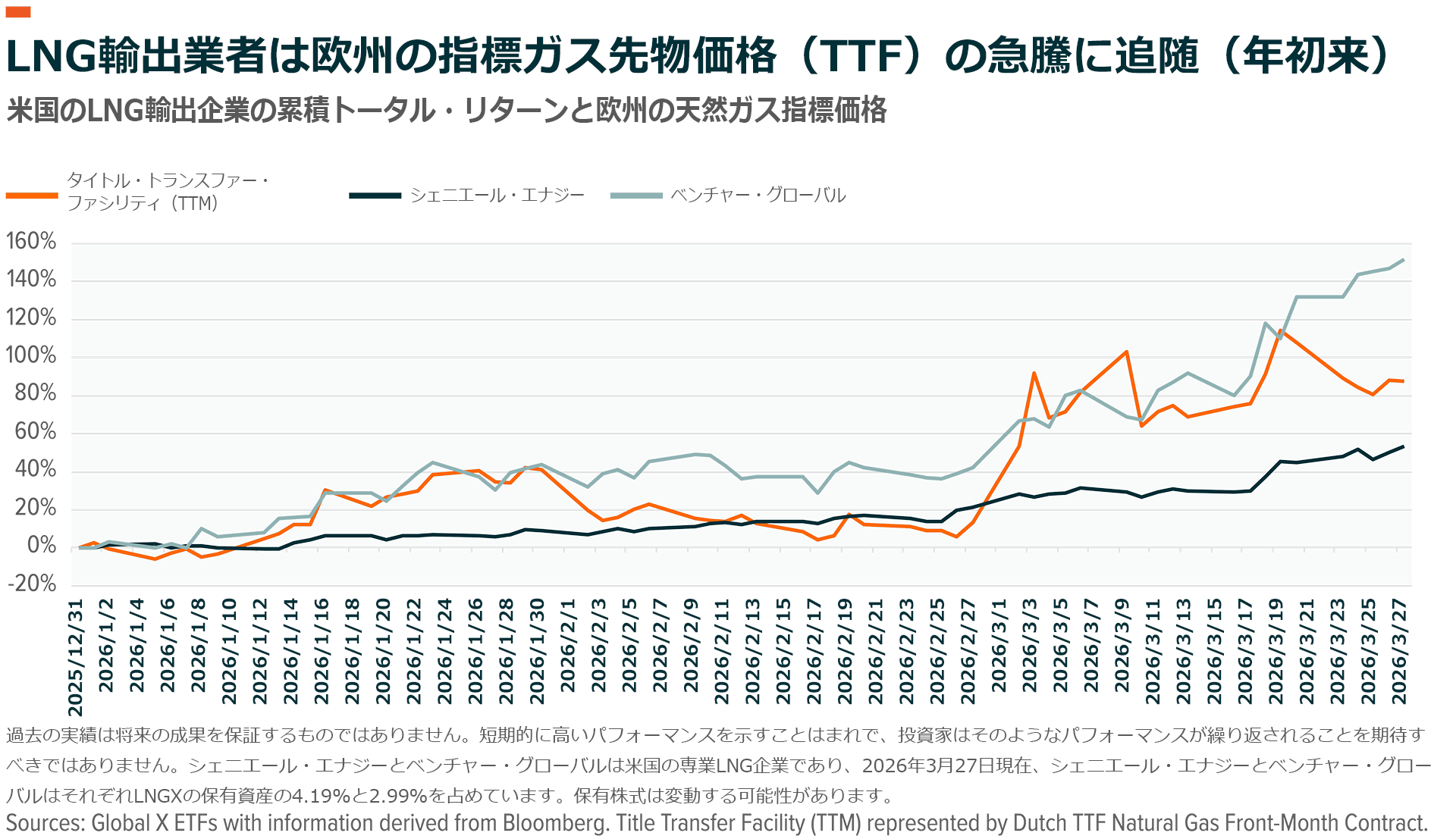

戦闘がすぐに沈静化したとしても、液状化施設の再開、船団の再配備、輸出物流の正常化には、数年とは言わないまでも数か月かかる可能性があります。供給停止が長く続く場合、カタールの貨物の長期的な喪失は世界のLNG市場で急速に拡大している供給不足をさらに悪化させかねません25。このような環境の下で、ミッドストリームのLNG輸出業者は、契約構造や市場から受ける影響の違いを反映して世界ガス価格の上昇に対して様々な反応を示しています。米ベンチャー・グローバルの年初来3月13日までのリターンは約92%となり、欧州ガス先物指標(TTF)の急騰と密接に連動しているのに対し、米シェニエール・エナジーは同期間で約30%のリターンを上げています26。こうした差異は主として、販売構造やガス価格指標(ベンチマーク)へのエクスポージャーの違いを反映したものです。LNG販売のうち海外スポット市場向けの比率が高い中流(ミッドストリーム)事業者は、世界的なガス価格上昇の恩恵をより直接的かつ迅速に享受できる一方、販売量の大部分を長期契約に依存する事業者は、業績の安定性が高い反面、価格上昇の恩恵を受けにくい傾向があります27。

北米エネルギー:エネルギーが引き起こすスタグフレーションに対する潜在的ヘッジ

市場は当初、ホルムズ海峡の封鎖は一時的なものと見ていましたたが、封鎖が長引けば、世界的なエネルギー不足やサプライチェーンの混乱、中東のエネルギー・インフラの損傷が拡大するおそれがあります。混乱が続く中、市場は潜在的な安心材料として北米のエネルギー輸出に再び目を向けています。これは、2022年のロシアによるウクライナ侵攻後に見られた状況と重なります。当時、欧州はロシア産エネルギーの代替として、米国を中心とする大西洋圏の原油およびLNG輸入を急速に拡大しました。この動きは、北米のエネルギー・インフラ、特に石油や天然ガスを生産地から世界市場に輸送するミッドストリーム・ネットワークの戦略的重要性が高まっていることを示しています。

輸出システムの中心に位置するミッドストリーム・インフラ

マスター・リミテッド・パートナーシップ(MLP)とミッドストリーム企業は、OPECプラスから米国へとますます重心を移しつつある世界的なエネルギー貿易の恩恵を直接的に享受しています。これらの企業は米国を2018年に世界最大の石油生産国に、2022年に世界最大のLNG輸出国に導きました28,29。最近では、世界の石油生産とLNG輸出能力の両方で米国が市場シェアを急速に獲得するのに貢献しています(米国のLNG輸出能力は2030年までに倍増する見通し)30。米国はパンデミック後のエネルギー生産記録を塗り替え続けており、2025年には原油と天然ガスの生産量が再び過去最高に達しました。言い換えると、北米のミッドストリーム・インフラの処理量は過去最高を記録しました31。

同時に、世界の石油生産におけるOPECのシェアは過去10年間で減少し、市場シェアを米国や他の西側産油国に譲っています32。LNG市場では、米国の供給拡大に匹敵する規模と見られていたカタールの増産計画が、イランによるラスラファンLNG輸出施設への攻撃を背景に、先行き不透明となっています33。

世界のエネルギー市場が地政学リスクの高い地域以外の安定供給源を模索する中で、その追加需要は北米の原油・天然ガスに向かい、最終的にはそれを支えるインフラを通じて供給される構造となります。実際、この需要増はパイプラインや輸出ターミナルを通じた取扱量の増加を意味し、ミッドストリーム事業者にとっては処理量に牽引された収益の伸びにつながる可能性があります。米国のエネルギー生産量は2025年に過去最高を記録しましたが、このときの原油価格はバレル当たり平均60~70ドル、天然ガス価格はMMBtu(英国熱量単位)あたり平均3.52ドルでした34,35。エネルギー価格が2026年に大幅に上昇した場合、戦争が解決したとしてもミッドストリーム企業の処理量は増加する可能性がある、とグローバルXは考えています。

市場のこの分野への投資を検討するにあたり、北米のミッドストリーム・インフラに焦点を当てたETFがあります。グローバルX MLP ETF (MLPA)は、炭化水素を生産地から国内外の市場に輸送するためのパイプラインや処理施設、貯蔵資産、輸出ターミナルなど、北米のエネルギー輸出を支えるインフラを所有・運営する米国上場MLPに投資しています。

今回の混乱は北米LNGの戦略的役割を浮き彫りにした

湾岸輸出の中断は、価格への直接的影響を超えて、世界のエネルギー・サプライチェーンの広範な見直しにつながる可能性があります。カタールは歴史的に最も信頼できるLNG供給国の一つとされてきましたが、ホルムズ海峡封鎖を受けたラスラファン輸出拠点の封鎖は、地政学的に敏感な地域に集中する供給の脆弱性について疑問を生じさせました。

また、米国のLNG貨物には多くの世界的な競争相手に比べて構造的な優位性があります。従来のLNG契約が厳格な仕向地条項に縛られているのとは異なり、多くの米国産LNGの輸出契約はFOB(本船渡し)条件で締結されて輸出ターミナル時点で所有権が移転するため、買い手はより高値の市場へ貨物を転送することが可能となっています36。この柔軟性があるため、米国のLNGは市場逼迫時に特に価値が上昇し、供給不足に直面している地域に貨物を迅速に輸送することができます。中東の最近の供給中断は、比較的安定した信頼できるエネルギー供給国としての北米の評価をさらに高めています。

地政学リスクに直面している地域とは対照的に、北米には豊富な炭化水素資源、厚みのある資本市場、輸出の拡大に対応できる成熟したミッドストリーム・ネットワークがあります。米国はすでに世界最大のLNG輸出国として台頭しており、輸出能力は2020年代後半に大幅に拡大する見込みです。台湾、バングラデシュ、中国を含むいくつかの主要なLNG輸入国・地域は、戦争の勃発後、米国からの追加供給を確保することにすでに関心を示しています37。

エネルギー関連のエクスポージャーをポートフォリオに追加

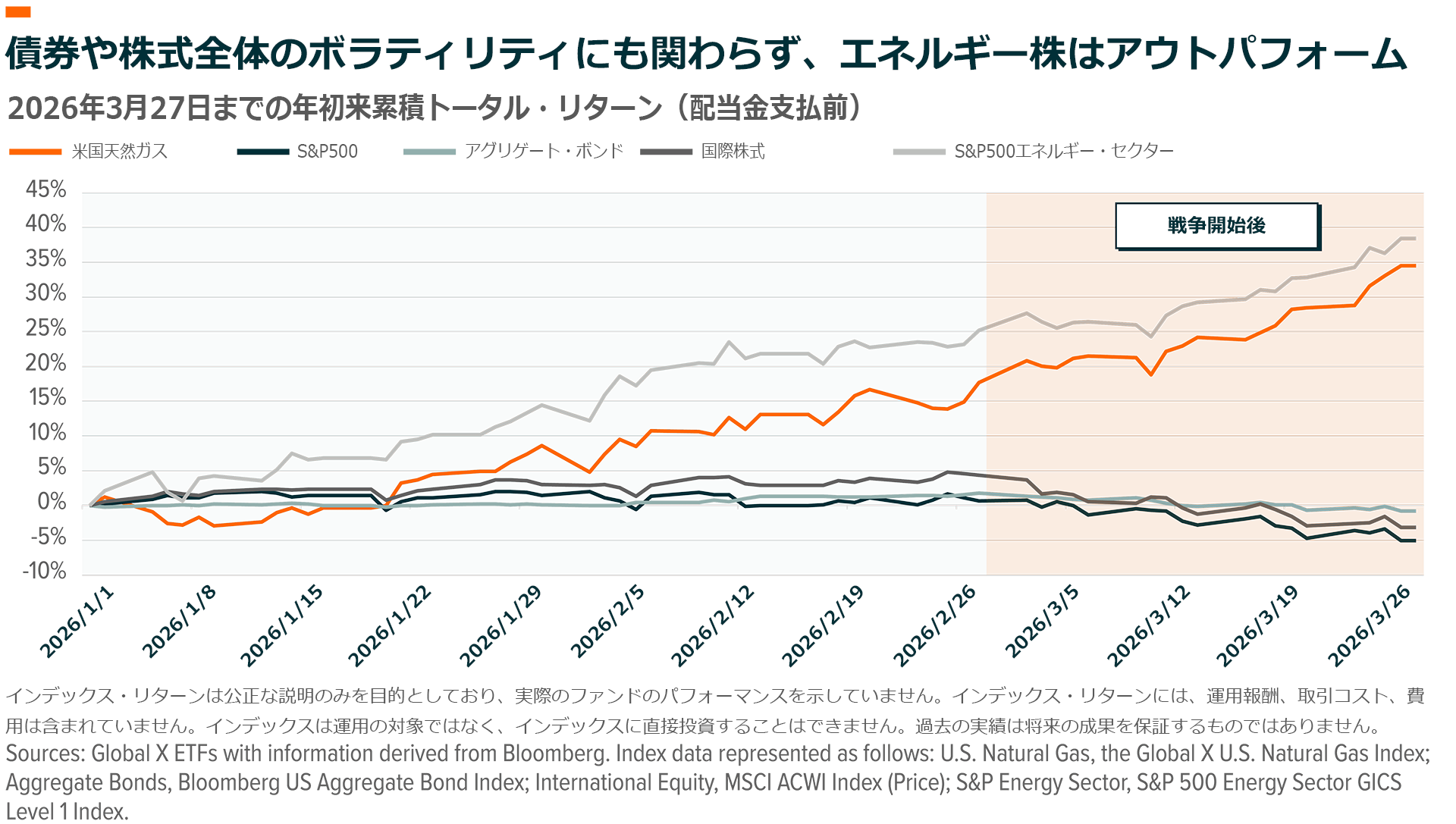

直観的に、戦争によって生じた地政学リスク・プレミアムは最終的に正常化すると考えるでしょう。しかし、現在の戦争が世界のエネルギー市場に与える影響は長期化する可能性があります。エネルギー取引の長引く混乱を受けてスタグフレーションの懸念がすでに高まっており、戦争開始後最初の2週間で株式と債券がともに売られました。このような株式と債券の相関関係の上昇は、伝統的な株式60%、債券40%のポートフォリオの分散効果を弱めています38。

今年に入り、資本集約的なアセットヘビー(固定資産の割合が大きい)銘柄にローテーションを行う動きが広がり、エネルギー株はすでに堅調に推移しています。このローテーションの一部は、エネルギー価格が上昇した戦争前の数か月間に市場で起きていた可能性があります39。しかし、戦争が勃発して以降、エネルギー株や米国産天然ガス株が債券や株式全体をアウトパフォームしており、これはより逼迫した供給環境を予想する市場関係者が増えていることをおそらく示しています40。

市場への影響

- セクター・ローテーション:エネルギー株は投資家の間でまだ十分に保有されていない、とグローバルXは考えています。エネルギー・セクターはS&P500指数の3.5%を占めるに過ぎず、ミッドストリーム銘柄はそのごくわずかを占めるだけです41。エネルギー・インフラなどの固定資産へのローテーションが現在進んでいることがこのセクターをさらに支える可能性があります。

- 分散化の可能性:伝統的な60/40ポートフォリオはエネルギー・セクターに対し過少投資となる可能性が高く、エネルギー価格の高止まりが長期化した場合、同セクターに対する過少エクスポージャーをもたらします。MLPは、企業ではなくパートナーシップであるためS&P500から完全に除外されていますが、投資対象を拡大したポートフォリオにおいて差別化されたエクスポージャーを提供することができます。さらに、MLPは歴史的に、比較的安定したキャッシュフローを生み出す手数料ベースのビジネスモデルに支えられており、そのトータル・リターンのかなりの部分を分配金を通じて生み出してきました。そのため、これらの投資対象は分散効果をもたらすと同時に、株式や債券などの伝統的資産クラスが下押し圧力を受ける環境下でも、分配金を通じた収益源となる可能性があります。ただし、グローバルXのETFを含む投資商品は単体では必ずしも十分に分散されているとは限らず、分散投資自体も利益や損失回避を保証するものではありません。

- エネルギー・インフレに対するヘッジとなり得る:エネルギー株は、エネルギーに起因するインフレ・リスクをヘッジする可能性があり、ミッドストリーム部門は投資家がエネルギー株のエクスポージャーをとるための一つの方法です。価格上昇と需要増はミッドストリームの処理量を長期的に増やす可能性がある一方、石油・LNGの輸出ターミナル運営企業は国際的な指標価格の影響にさらされます。

結論

中東の戦争が最終的にいつ、またはどう終わるのかにかかわらず、ホルムズ海峡の封鎖は、世界のエネルギー市場の価値観をコスト効率からサプライチェーンの安全確保へと転換させる可能性があります。この戦争は、石油とLNGの流れを直接阻害することによって、依然として世界のエネルギー貿易が船舶の集中する要衝にどれほど脆弱であるかを明らかにしました。

状況が安定したとしても、買い手は、豊富な資源と確立された輸出インフラに支えられた北米など、より信頼性の高い地域に供給を分散させようとする可能性があります。投資家にとって、これは、エネルギー株が景気循環的な取引の対象からより構造的なポートフォリオ対象へと進化する中で、ミッドストリーム・インフラとLNG輸出業者の重要性が高まり始めていることを裏付けるものです。

関連ETF

関連商品へのリンク先はこちら: