電化:高度化するテクノロジーのための電力確保

本稿は、グローバルXの代表的リサーチプロジェクトCharting Disruptionの中で取り上げた主要なテーマをさらに掘り下げるシリーズの1つです。

世界の電力需要は、米国、インド、中国の成長を原動力として、2024年末から2040年までに50%増加すると予測されています1。堅調な見通しを支えているのは、幅広いテクノロジーや業界で電力消費量の増加につながるとみられる複数の構造的なトレンドです。AIの導入が急増し、その結果、大量の電力を消費するデータセンターが必要になっていることは、ここ数年で最も顕著な追い風の一つです。世界の分断が進み、中国以外の地域への生産能力拡大に向けた動きが再び強まる中、産業の電力消費が増加すると予想されます。同時に、人口動態の変化、気候変動、輸送・暖房の電化といった要因も、家電製品や電気自動車による電力需要の増加を促しています。このような動向は、電力・送配電網インフラのバリューチェーンに関わる企業に大きな機会をもたらす可能性があります。

重要なポイント

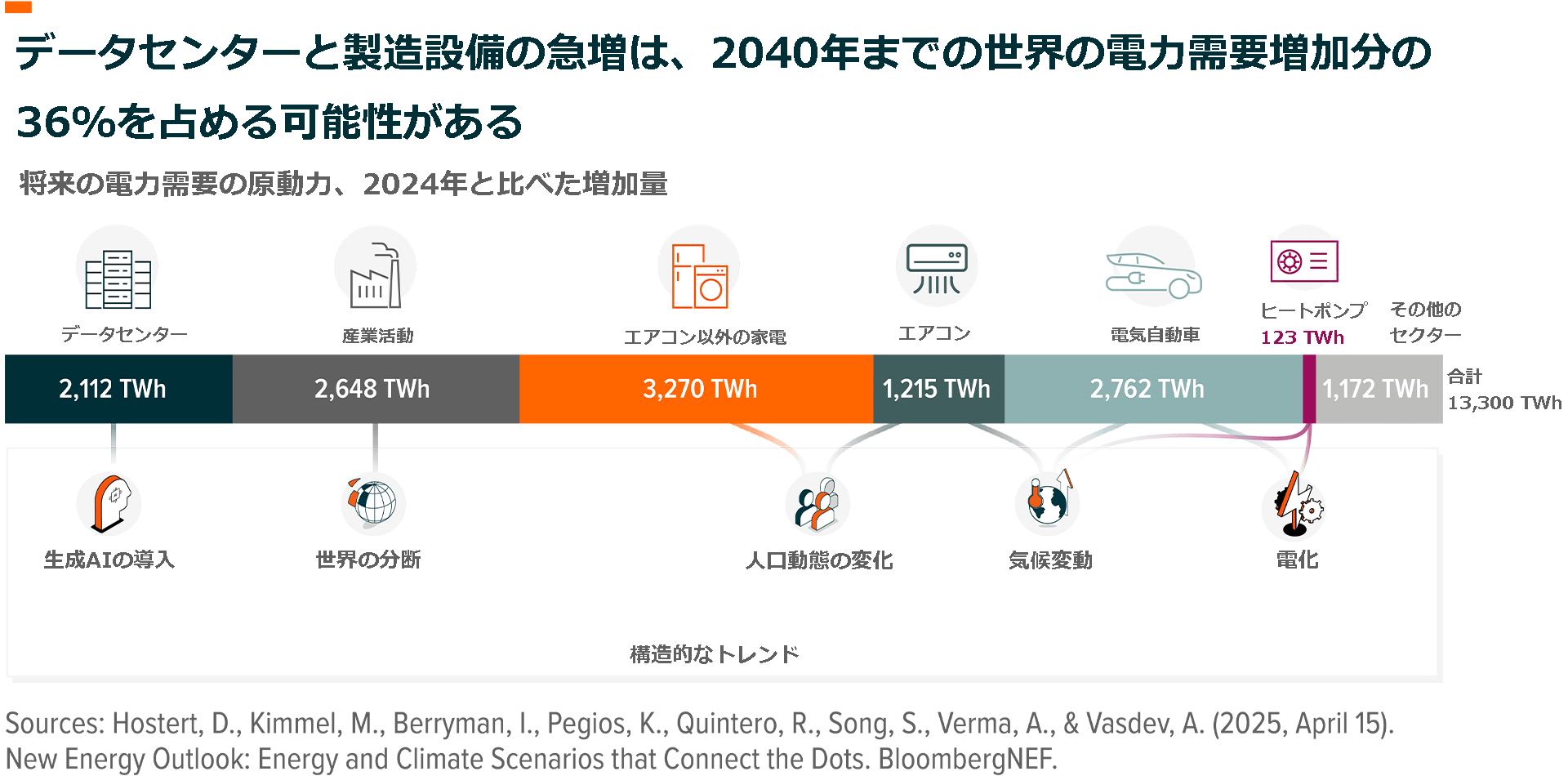

- 世界の電力需要は2040年までに13,300テラワット時(TWh)増加する可能性があり、これは現在の中国と米国の電力消費量の合計とほぼ同等です2。

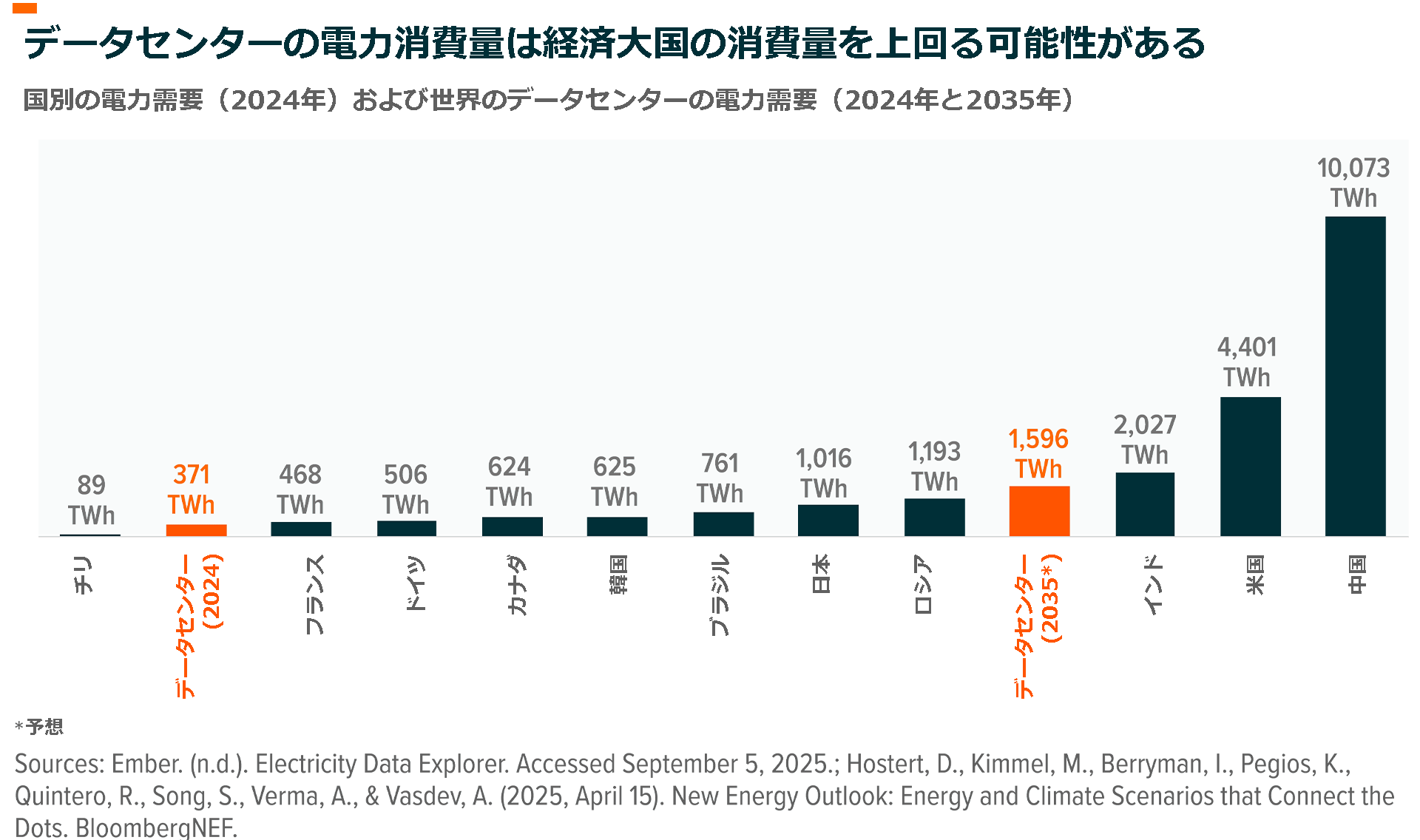

- データセンターは、電力需要を増加させるますます大きな原動力となっています。世界のデータセンターの電力消費量は、2035年までに経済大国の電力需要に匹敵する水準に達する可能性があります3,4。

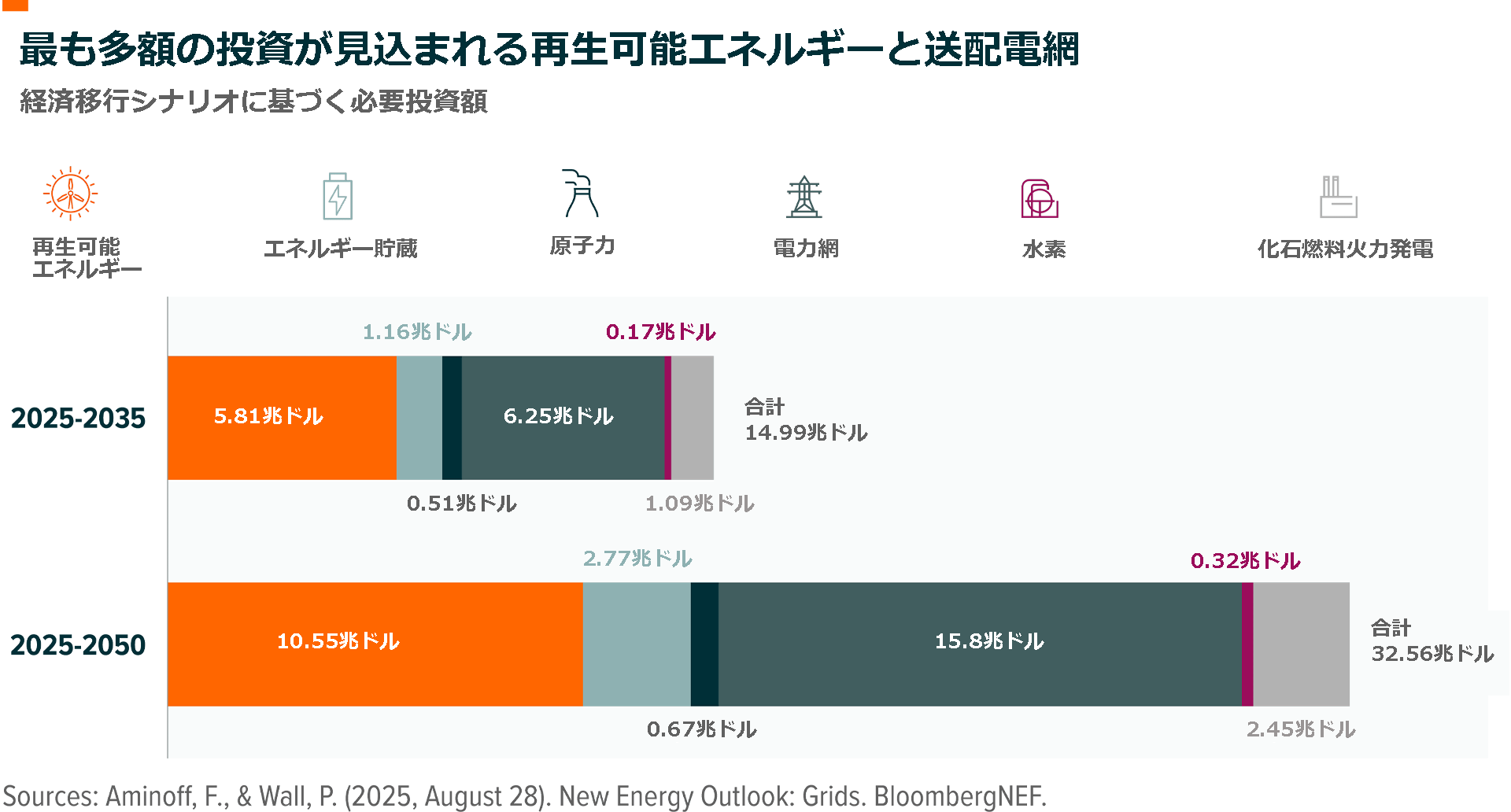

- 世界中の多くの電力会社は、発電・送電網インフラ資産を拡大する必要があるとみられ、電力分野では2035年までに15兆ドル(約2,300兆円)の投資が必要となるでしょう5。

電力業界は大きな変革期へ

世界の電力需要は2040年までに50%もの急増が見込まれています6。この力強い見通しを支える主な原動力は、大量の電力を消費するデータセンターの継続的な増設、暖房・輸送の電化、そして米国などの主要国で予想される製造活動の拡大という3つの要因です。同時に、人口増加やエアコン利用の拡大といった従来の電力の成長要因も、世界の電力消費量の増加につながると予想されます。

中国は引き続き最大の電力消費国であり、電力需要は2024年の8,778TWhから2040年までに約14,000TWhに増加すると予測されています7。同じ期間に、インドの電力消費量は1,617TWhから3,474TWhへと2倍以上に増加する可能性があります。次いで大幅な増加が見込まれるのは米国ですが、米国の電力市場は現在、大きな転換点を迎えています8。米国の電力需要は今後15年で35%~50%増加すると予測されており、過去20年間ほぼ横ばいだったトレンドが大きく反転する見通しです9,10。

世界のデータセンターの電力需要は2024年から2035年までに4倍以上に増加する可能性

データセンターは、世界の電力需要の増加予想を押し上げる原動力として浮上してきました。この急増の背景にある主な要因は、大規模な言語モデルにより大量の電力が消費されることが多い生成AIの導入が進んでいることです。例えば、ChatGPTの場合、1回のクエリで一般的なGoogle検索の約10倍のエネルギーが必要になる可能性があります11。

AI競争を牽引する3つの主要経済圏が、世界のデータセンターの成長の大半を占めると予想されます。米国が引き続き最大の市場になる見込みであり、その電力需要は2024年の141TWhから2035年までに430TWh近くに増加すると予測されています12。データセンターによる電力需要は、中国では300TWh強、ヨーロッパでは100TWh近く増加するでしょう13。

世界全体で見ると、データセンターの電力需要は2024年の371TWhから2035年には1,596TWhに増加する見込みです14。この予想を踏まえると、今後10年以内に世界のデータセンターで必要になる電力量は、ブラジル、日本、ロシアなど多くの経済大国が2024年に消費した電力量を上回る可能性があるということです15,16。世界の電力消費量に占めるデータセンターの割合は、2024年の1.4%から2035年までに4.5%に拡大する可能性があります17。

電力インフラの近代化に伴う数兆ドル規模のチャンス

多くの国では、電力需要の増加が顕著になる時期に、電力会社はサイバー攻撃やグリッドのダイナミクスの変化、異常気象によるセキュリティリスクの増大にも直面しています。例えば、2024年にはハリケーン「ミルトン」と「ヘレン」が米国南東部の電力網インフラに大きな混乱をもたらしました。

このような課題を解決するために、再生可能エネルギー、短期および長期のエネルギー貯蔵、原子力発電、天然ガスなど、様々な電力供給源にわたり数兆ドル規模の投資が必要になりそうです。太陽光発電、風力発電、バッテリーによるエネルギー貯蔵は、2025年から2040年までに追加される世界の発電能力の92%を占めると予測されます18。技術の進歩、コスト競争力、有利な政策、企業による電力購入といった要因が、再生可能エネルギー業界の堅調な見通しを支えています。

一方、原子力発電は、予想される発電能力の拡大は比較的小幅にとどまるものの、特にデータセンター事業者にとっては引き続き重要なソリューションとなる見込みです。2024年以降、ハイテクセクターは従来型および次世代の原子力購入契約(PPA)の急成長市場として浮上しています19。例えば2025年6月には、メタの事業運営を支援する目的で、米国で大規模な原子力発電所群を所有・運営するコンステレーション・エナジーとメタが、イリノイ州にある1,121メガワットのクリントン原子力発電所を対象として20年間のPPA(2027年に開始)を締結しました20。また、同じく6月に、アマゾンとタレン・エナジーが1,920MWのPPAを締結し、ペンシルベニア州にあるタレンのサスケハナ原子力発電所を利用して、この地域にある Amazon Web Services(AWS)のデータセンターに電力を供給することに合意しました21。オクロやニュースケールなどの小型モジュール型原子炉(SMR)開発企業も、将来、データセンターに電力を供給する契約を結びました22,23。

世界全体で、2035年までに発電設備・送配電網インフラに合計15兆ドル(2,325兆円)近くの投資が必要になる可能性があり、中でも再生可能エネルギーと送配電網には最も多額の投資が見込まれています24。送配電網に対する投資ニーズの総額は、2050年までに2倍以上になると予測されています25。

結論:電力は現代経済に不可欠

AIや電気自動車などの破壊的技術の進歩には、前例のないほどの発電能力の拡大が必要です。将来の電力需要を満たすには、原子力発電、再生可能エネルギー、最先端のエネルギー貯蔵システム、水素を利用したソリューションなど、利用可能なテクノロジーを大規模に展開していくことが求められるとみられます。投資家にとって、このようなグローバルな電力ネットワークの変革は、有力かつ長期的な投資機会になると考えられます。

関連ETF

関連商品へのリンク先はこちら: