eコマース:次の成長の波が始まる

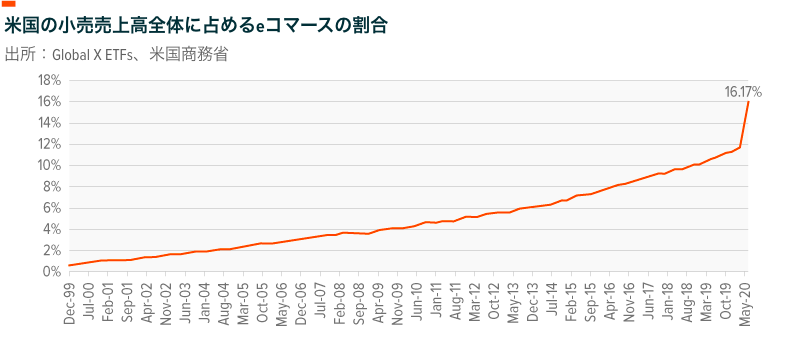

Amazonが創業25周年を迎え、eコマース業界の幼年期は終わったことを痛感させられます。長年成長を続けてきた同業界ですが、それでもなお十分な拡大の機会があると当社は考えており、実際に2020年はそうした成長の可能性をうかがわせる年となっています。新型コロナウイルス感染症(COVID-19)が流行する中で、eコマースは多くの消費者にとって購買方法のデファクトスタンダードとなりました。本年第2四半期の小売売上高のうち約16%がオンライン販売によるものであり、前年同期比では44.5%もの大幅な増加となっています。1

中期的にみると、eコマースの次の成長の波は、食料品、医療、自動車などこれまで出遅れていた小売分野の市場占有率が上昇することによりもたらされると予想されます。上半期の米国小売売上高のうち食料品、医療、自動車を合わせた売上高は44%を占めており、eコマースの成長機会は非常に大きいといえます。2 もう一つの重要な成長要因としては利用者層の拡大を挙げることができます。COVID-19の流行によりベビーブーマーやサイレント世代がITの利用を始めたほか、新興国市場の消費者による利用も引き続き増加しています。

長期的には、AR(拡張現実)とVR(バーチャルリアリティ)、ソーシャルコマース、ドローンによる配達といったテクノロジーにより、eコマースと従来の店舗型販売との差はさらに縮小に向かうと当社は予想しています。

eコマース:ステイホームの時代を迎えてニッチ市場からメインストリームへ

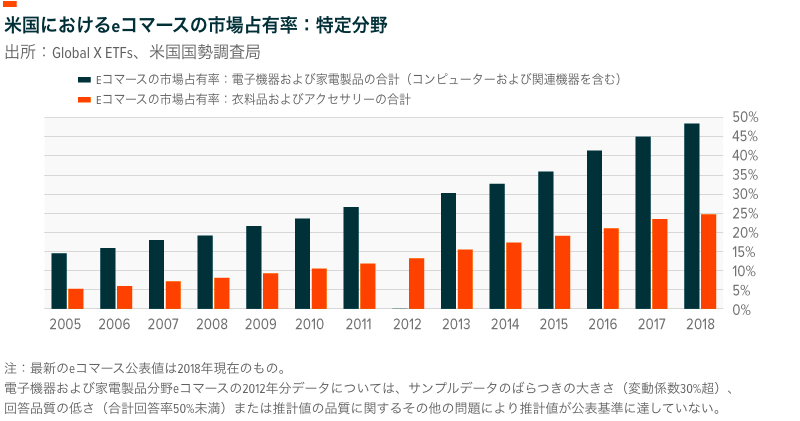

この20数年の間にeコマースは確実に変貌を遂げてきました。当初は書籍、CD、電子機器を中心としていましたが、現在では消費者が求めるほとんどの製品やサービスを扱っています。ある分野の商品は初期の頃からeコマースに適していました。例えば、電子機器や家電製品の多くはインターネットで購入する方が安いことに消費者は早くから気づいていました。コンピューターや関連機器を含む電子機器・家電製品の分野におけるeコマースの市場占有率は2005年には既に14%に達しており、3 現在では50%に迫る勢いです。4

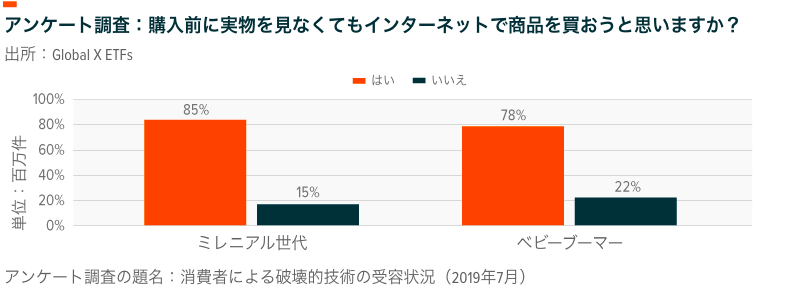

衣料品もオンラインへの移行が早かった分野です。2005年には5%だった市場占有率が現在は25%にまで上昇しています。5 当社が先頃、アンケート調査(「Consumer Adoption of Disruptive Technologies(消費者による破壊的技術の受容状況)」)を行った結果、参加者の40%が「衣料品、靴、化粧品などの小額商品をオンラインで購入することに抵抗がない」と回答しました。このような種類の購買行動は、消費分野によってはeコマースが消費者に深く浸透していることを表すものだと当社は考えています。

当然ながら、特に若い世代はeコマースを日常的に利用しています。1980年から2000年に生まれたミレニアル世代や1965年から1980年に生まれたX世代の多くは、透明性、利便性、予約購入が可能なこと、反復購入の設定が可能なことを理由としてインターネット販売を好む傾向にあります。7,200万人に達したミレニアル世代は今や米国最大の世代であるだけでなく、米国の労働人口に占める割合でも最大です。6 6,500万人のX世代と合わせると、およそ1億3,700万人がeコマース業界に期待を寄せていることになります。7

重要なことは人口の大きさだけではありません。ミレニアル世代とX世代は購買力を持っています。米国の25歳から54歳までの人口の平均家計支出は4万9,000ドルから6万5,000ドルの範囲にあります。8 それに対して55歳以上の区分の購買力は4万ドルから5万7,000ドルとなっています。9 大まかにいうと10人のうち9人のミレニアル世代が、購入前に商品を直接見ることなくeコマースでの買物をしたことがあります。こうしたことから、この世代の購買力はeコマースの長期的な成長要因になると当社は考えています。

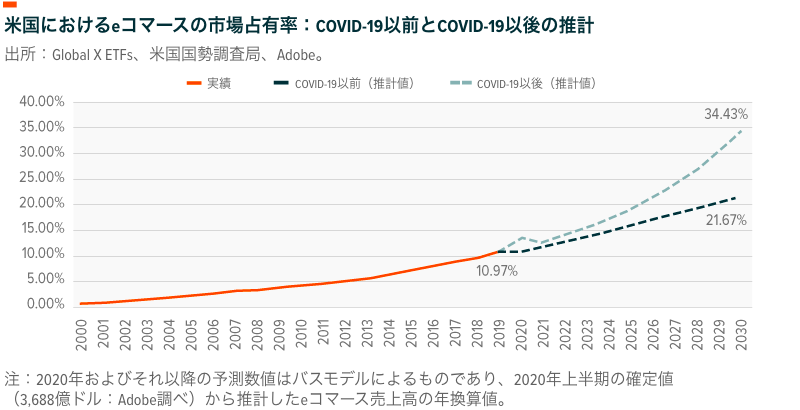

ここでCOVID-19の影響を考えなければなりません。流行拡大以前のeコマースの状況はわかりやすいものでした。ITに強い若い世代が売上を牽引し、電子機器や衣料品など配送が容易な特定分野が主流を占めていました。しかし、COVID-19はほとんどの利用者のパラダイムを変えてしまいました。COVID-19の流行の拡大により、それまではオンラインでの販売が出遅れていた分野を中心としてeコマースの受容が拡大し、食料品や医療のオンラインでの売上が急速に伸びています。年齢の高い世代は、オンラインショッピングは必要なものがほぼ何でも手に入るだけでなく便利で安全だと認識するようになりました。テクノロジーを利用する年長者の割合が予想以上に伸びたことにより、eコマースの成長曲線は数カ月前と全く異なる様相を呈しています。

主要消費分野がオンラインに移行:食品・飲料、医療、自動車

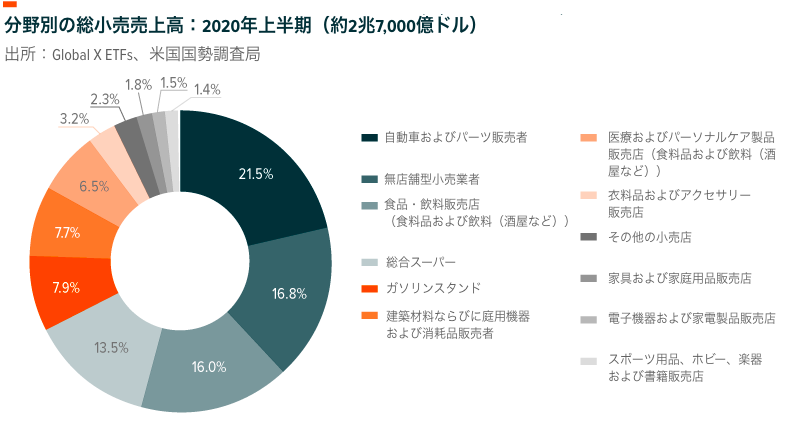

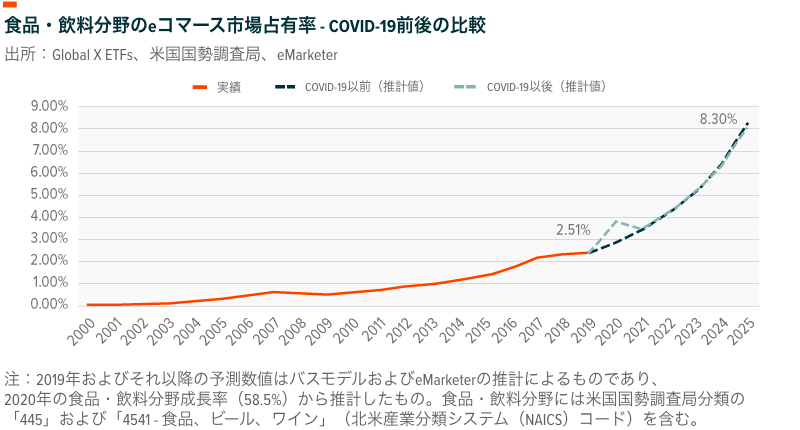

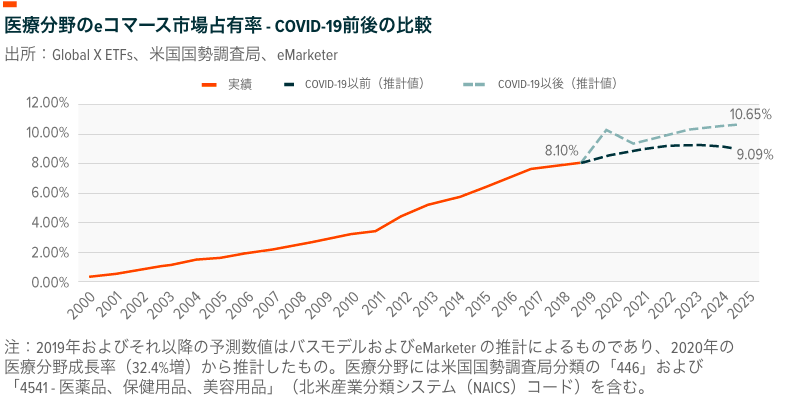

消費者はCOVID-19を前提とした生活への適応を図っています。次の成長段階は、これまで勢いの弱かったeコマースの各分野から始まる可能性があると当社は考えています。流行拡大以前におけるeコマースの市場占有率は、食品・飲料が2.5%、医療が7.9%、自動車が2.9%となっていました。10 この3つの分野を見るとeコマースの成長機会が非常に大きいことがわかります。3分野の合計売上高は米国総小売売上高の44%を占めており、2020年上半期だけで約1兆2,000億ドルに達しています。11

COVID-19は私たちの認識を変えました。ロックダウンやステイホームの要請により、消費者はオンラインショッピングを利用するようになりました。米国食品産業協会(Food Industry Association)は2020年5月の調査で、食品購入者の49%がオンラインで購入をしており、そのうち43%が初めてオンラインショッピングを経験したとコメントしています。12 また、この流行期間中に消費者の半数以上が食料品および家庭用品分野(56%)や医療および美容分野(51%)で1回以上のオンライン購入を行いました。13 これらの分野でオンラインへの移行がさらに進んだ場合、ある推定結果によれば、食品・飲料分野と医療分野の成長率は対前年比でそれぞれ58.5%および32.4%となり、eコマース全体で最も成長の早い分野となる可能性があります。14

企業はオンラインショッピングの拡大に合わせて事業の規模を変化させています。ウォルマートは第2四半期の決算発表で、オンラインの売上高が前年同期比でほぼ倍増したと発表しました。15 2019年の同社のオンライン売上高は総売上高のわずか8%でした。16 同社はeコマースが時代の要請により拡大すると予想して対応を急ぎ、オンライン販売商品のラインナップを拡充しています。6月には、Shopifyとの提携を発表し、月間訪問者数が1億人を超える自社のオンライン販売プラットフォームをShopifyの出品者に開放しました。17 また、8月にはInstacartとの提携を開始し、食料品の即日配達を拡大しています。18

自動車:オンライン小売の新しいフロンティア

自動車は米国最大の消費分野ですが、購入者がディーラーのもとに出向くのは不便で時間がかかる場合があります。自動車購入に関するそうした昔ながらの常識はeコマースの利用により一変するかもしれません。Cox Automotiveの調査によれば、消費者の3分の2がオンラインで自動車を購入したいと考えています。19 ただし、現在のところ実際のオンライン売上高は全体の3%にすぎません。20

自動車製造業者による消費者への直接販売はほとんどの州で禁止されていますが、その規制を合法的に回避する手段を発見した業者もあります。例えば、テスラは、消費者への直接販売が許可されているアリゾナ州で自動車をいったん販売した上でそれを実際の購入者がいる州に移送することが可能であると発見しました。米国の自動車ディーラーの72%が既に自社のオンラインショッピングサイトを開設しており、フォード車の売上高はオンライン販売が25%を占めています。21 ただし、オンライン販売手続きの中で対面での受け渡しや書類のやり取りが必要となる場面は今でもまだ頻繁に生じています。中古車に限定したeコマースプラットフォームであるCarvana、Shift、Vroomの3社は、同様に既存のディーラー体系を迂回し、集荷、納品、書類作成を含めて売り手と買い手に直接接触しています。これら各社は、自動車の360度写真や、自動車の特徴、履歴、欠陥に関する詳細な画像と情報といった新しいショッピング体験を提供し、IT時代の消費者へのアピールを図っています。

新しい顧客層の開拓:高齢世代と新興国市場

現在56歳から74歳のベビーブーマーや75歳以上のサイレント世代によるeコマースの利用は拡大しています。COVID-19により、人の密集する食料品店や薬局での買物を避ける傾向がどの世代でも生じていますが、高齢世代は特にCOVID-19に感染しやすいことから、食品・飲料や医療品の購入に関して利便性や安全性の高い選択肢へと移行する動機がより高まっています。

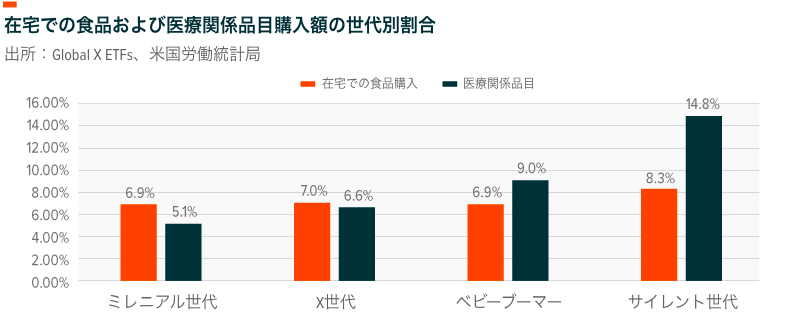

最近の調査によれば、ベビーブーマーとサイレント世代のうち約28%について、今回の流行拡大後にオンラインでの食料品購入が増加しています。22高齢世代によるオンラインショッピングの受容は、COVID-19収束後も引き続きeコマースの主な成長要因であると当社は考えています。米国労働統計局が発表した最新のデータによれば、サイレント世代に関して、在宅での食品購入および医療関係品目の購入金額が支出合計に占める割合はそれぞれ8.3%および14.8%であり、この集団についてeコマースの成長機会が非常に大きいことがわかります。23

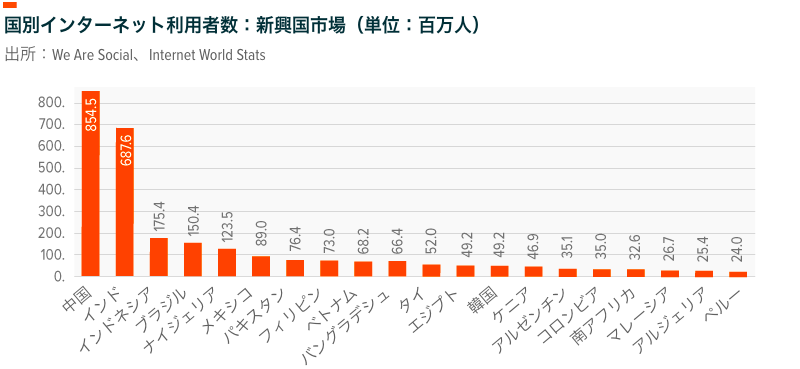

インターネット利用者の合計が30億人を超える新興国市場は、eコマースがターゲットとしうるもう一つの大きな市場です。約4億人の中間層を抱える中国は新興国市場におけるeコマースのリーダーですが、インド、ブラジル、メキシコ、アフリカ大陸諸国などの国にも莫大な可能性が存在しています。例えば、アフリカでは各国政府がeコマースを積極的に推進し、食品流通センターの集約により消費者が食品その他の必需品の配送を受けやすくするといった施策を実施しています。24 また、大半の新興国では消費者層が拡大しているため、大型の実店舗による従来型インフラストラクチャーが回避され、効率性の高いオンラインのインフラストラクチャーに対する選好が高まると予想されています。

新しいテクノロジー:eコマースの成熟を推進

新しいテクノロジーの台頭はeコマース利用者層の拡大を上回る勢いであり、eコマースの現状を打破して業界を新たな成長段階へと導くことが期待されています。

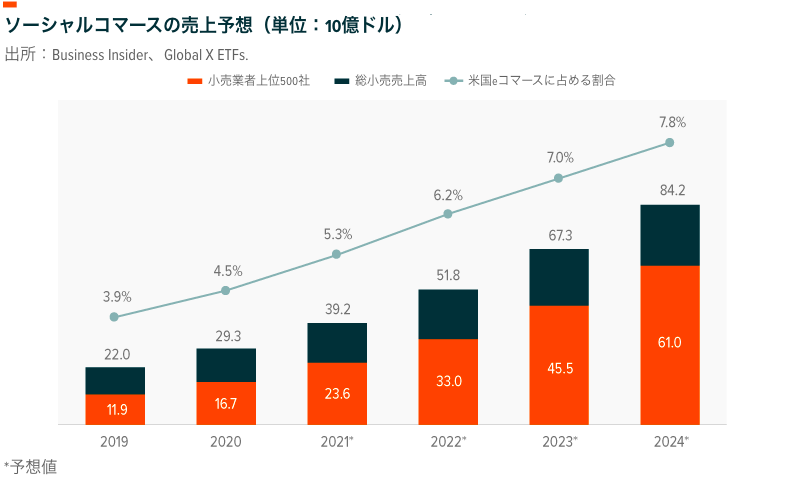

ソーシャルメディアとeコマースを組み合わせたソーシャルコマースは新製品発見や販売の手段となっています。Civic Scienceが行った最近の調査によれば、Instagram利用者の8%が、ここ1、2年で利用可能になったばかりの機能を利用してInstagram上で商品を直接購入したことがあるとのことです。25 ただし、ソーシャルコマースはまだ初期段階にあります。ソーシャルコマースがeコマースの総売上高に占める割合は、中国では10%を超えていますが米国では5%未満にとどまっています。26, 27

AR(拡張現実)とVR(バーチャルリアリティ)は、現実のようなショッピング体験をデジタルな形でeコマースに統合することにより、eコマースの市場占有率上昇に寄与する可能性があります。消費者は、バーチャル上で衣料品を試着してサイズを合わせる、新しい家具をリビングに置いた様子を目で見る、購入を検討している新居の内部を見て回るといった仮想体験が可能になります。自動車については、VRが実際の試乗に置き代わることや、VRにより中古車の問題個所を目で確認できるようになることもありえるでしょう。

その他の新技術としてはドローンがあります。ドローンにより、配送センターから顧客の自宅までの輸送が効率化されるほか、過疎地への配送対応も可能となります。完全に電子化・自律化したドローンを使えば、5ポンド(約2.3 kg)までの荷物であれば30分前後で配送できます。28Amazonが「Amazon Prime Air」で使用するドローンは最新のセンサーと機械学習アルゴリズムを備えており、飛行経路にある障害物を感知することができます。こうした高度な技術が詰まったドローンが各地の空を飛び交う日が来るかもしれません。29

結論

eコマースはこの20年でニッチなビジネスモデルとしての地位を脱却し、ショッピング体験の主流となるまでに成長しました。eコマースによる市場制覇は完了したように見えますが、利用者層と新技術の拡大により、新しい成長の時代が到来しつつあります。COVID-19により、消費者の購買ニーズを満たすための選択肢がeコマースに限られる状況が出現し、それがeコマースの成長を加速させています。そうした消費者は、利便性、安全性、絶え間なく追加される新機能といった点から、COVID-19収束後もeコマースを選好し続けると当社は考えています。