防衛テクノロジー:現代世界を守る力

本稿は、グローバルXの代表的リサーチプロジェクトCharting Disruptionの中で取り上げた主要なテーマをさらに掘り下げるシリーズの1つです。

世界の防衛セクターは、地政学的な圧力の高まりとテクノロジー主導の軍事力への構造的なシフトによって、新たなスーパーサイクルに突入しています。拡大傾向にある世界の軍事負担(世界のGDPに占める防衛費の割合)は、2024年には過去最高の2.5%に上昇し、緊急性が高まっている現状を裏付けています1。米国では、国防予算が予定より5年近く早く1兆ドル(155兆円)に達する可能性があり、現政権下で財政の優先順位が大きく見直されていることが示唆されています2。一方、北大西洋条約機構(NATO)の加盟国は、GDP比2%の防衛費目標を2035年までに5%に引き上げることに合意するなど、自立を目指す姿勢を強めています3。

とはいえ、この変革の最も重要な面は、支出額ではなく、その使途にあります。従来、防衛予算は兵器の調達に重点的に振り分けられていました。現在は、各国の軍隊が防衛スタックのデジタル化を目指す中で、AI、自律システム、サイバーセキュリティの統合に向けて、RDT&E(研究・開発・試験・評価)への資金配分が増加しています。軍隊による支出先は、従来の兵器プラットフォームにとどまらず、現代の戦争に必要なスピード、精度、復元力を実現するために設計された高度な指揮ネットワークや防衛の枠組みに向かっています。

重要なポイント

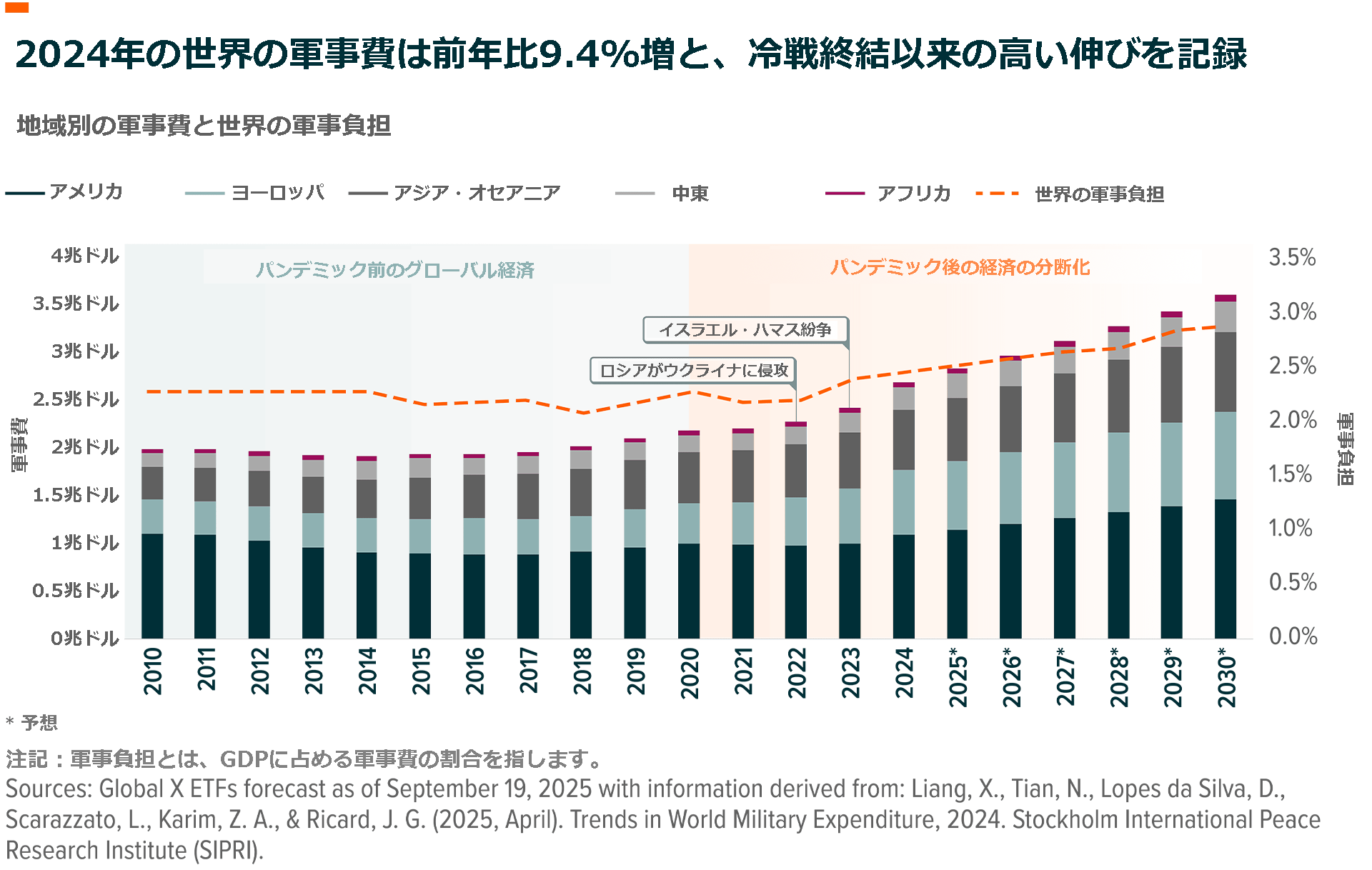

- 世界の軍事費は過去10年間にわたり年々増加し、2024年には過去最高の2兆7,000億ドル(418兆5,000億円)に達しました4。このような広範にわたる急増は、軍事大国だけに限られない世界的な現象です。

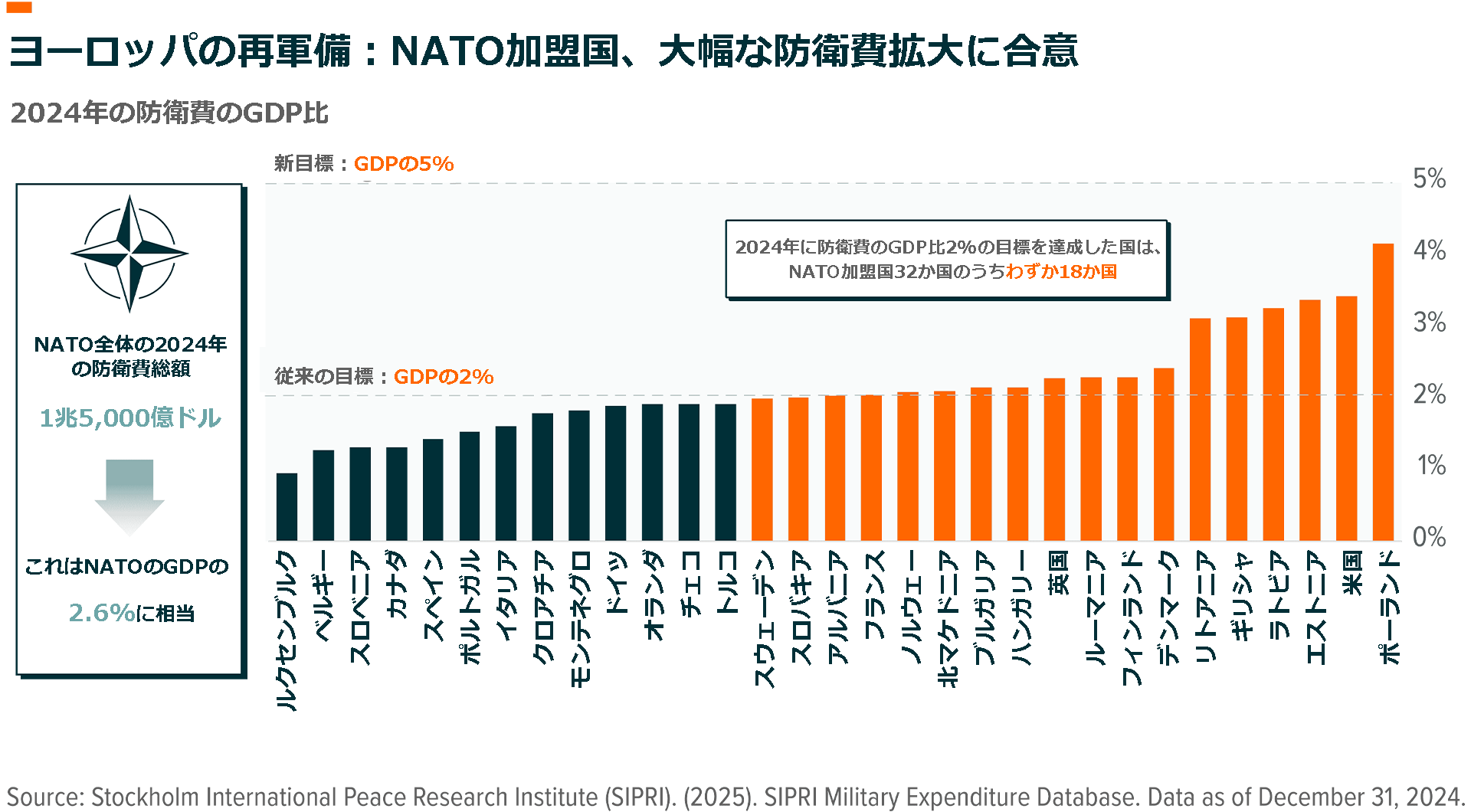

- NATO加盟国が過去最大の防衛費拡大に乗り出す中、防衛の近代化プログラムに年間数千億ドルが投じられ、欧州の軍事的自立への移行が加速する可能性があります5。

- 防衛費の支出先では、従来型の兵器や車両よりも、デジタル化、AIシステム、自律型プラットフォーム、サイバーセキュリティが増加しています。

世界の防衛費は過去最高水準に達し、減速の兆しなし

世界の軍事費は10年連続で増加しています。2024年には過去最高の2兆7,000億ドル(418兆5,000億円)に達し、冷戦終結以来、年間で最も大幅な増加となりました6。このような急増は米国や中国のような主要国だけにとどまらず、2024年には地政学的緊張の高まりや不安定な地域情勢に応じて100か国以上の国が防衛費を増額しました7。昨年、継続中の国家間紛争は61件にのぼり、第二次世界大戦以来最多となりました8。

こうした地政学的な不安定性が高まる中、世界の防衛費は2030年までに約9,000億ドル(139兆5,000億円)増加して3兆6,000億ドル(558兆円)を超え、世界の軍事負担は約3%に上昇すると予測されます9。米国では、大型の減税・歳出法「One Big Beautiful Bill Act(OBBBA)」により防衛予算が1,500億ドル(23兆2,500億円)上積みされています10。その結果、米国の防衛費の総額は、議会予算局の当初の見積りより数年前倒しで、2026年度に早くも1兆ドル(155兆円)に達する見込みです11,12。

NATOの防衛予算は長期的に拡大する見通し

2025年に、NATO加盟国は、防衛費のGDP比の年間目標を現在の2%から2035年までに5%に引き上げることに合意し、近代史上最も大幅な防衛費の拡大を確約しました。この目標引き上げは構造的で長期的な再軍備を意味しており、これによりNATO全体の軍事予算は毎年数千億ドル増加する可能性があります13。これに対し、米国は2024年にGDPの3.4%を防衛費に配分しています。NATOの防衛費は2024年に総額で約1兆5,000億ドル(232兆5,000億円。NATOのGDPの約2.6%)に達しましたが、従来の目標であるGDP比2%を現時点で達成している国は、加盟国32か国のうち18か国にとどまっています14。5%という新基準は、過少投資が長年続いた後の不十分な準備態勢を立て直すだけでなく、欧州がより自立的で技術的に高度な防衛体制に向けて移行する動きを加速することも目的として設定されています。

NATOの新目標である5%のうち、少なくとも3.5%は軍隊、武器、防衛テクノロジーなどの中核的な軍事力に振り分けられ、残りの1.5%はサイバーセキュリティなどの重要なデジタルインフラに配分されます15。このような動きの背景にあるのは、NATOの東側地域で脅威が高まっていることや、欧州全体の共通のインフラ、物流、産業能力の拡大により米国の軍事力への依存を減らそうという同盟各国の政府の方針です。

増加する国防予算の中でテクノロジーが占める割合が拡大する見通し

世界の軍事費が過去最高水準に達しているにもかかわらず、防衛セクターは最もデジタル化が遅れている産業の1つにとどまっています。例えば、2024年の米国の軍事予算のうち、ソフトウェアとデジタル機能に割り当てられた割合は1%未満でした16。これまで防衛費の支出の中心だったのは従来型の機器や弾薬の供給でした。これらが重視されることに変わりはありませんが、予算はデジタル化への移行をますます強く反映するようになっています。

ウクライナや中東などの最近の紛争で、リアルタイムのデータ主導の意思決定をはじめとするテクノロジーの決定的な優位性と戦略的重要性が浮き彫りになったことから、今後、防衛ソフトウェアインフラの大規模なアップグレードが促されそうです。テクノロジーは、作戦上の優位性だけでなく、戦場でのコスト面でのメリットももたらします。

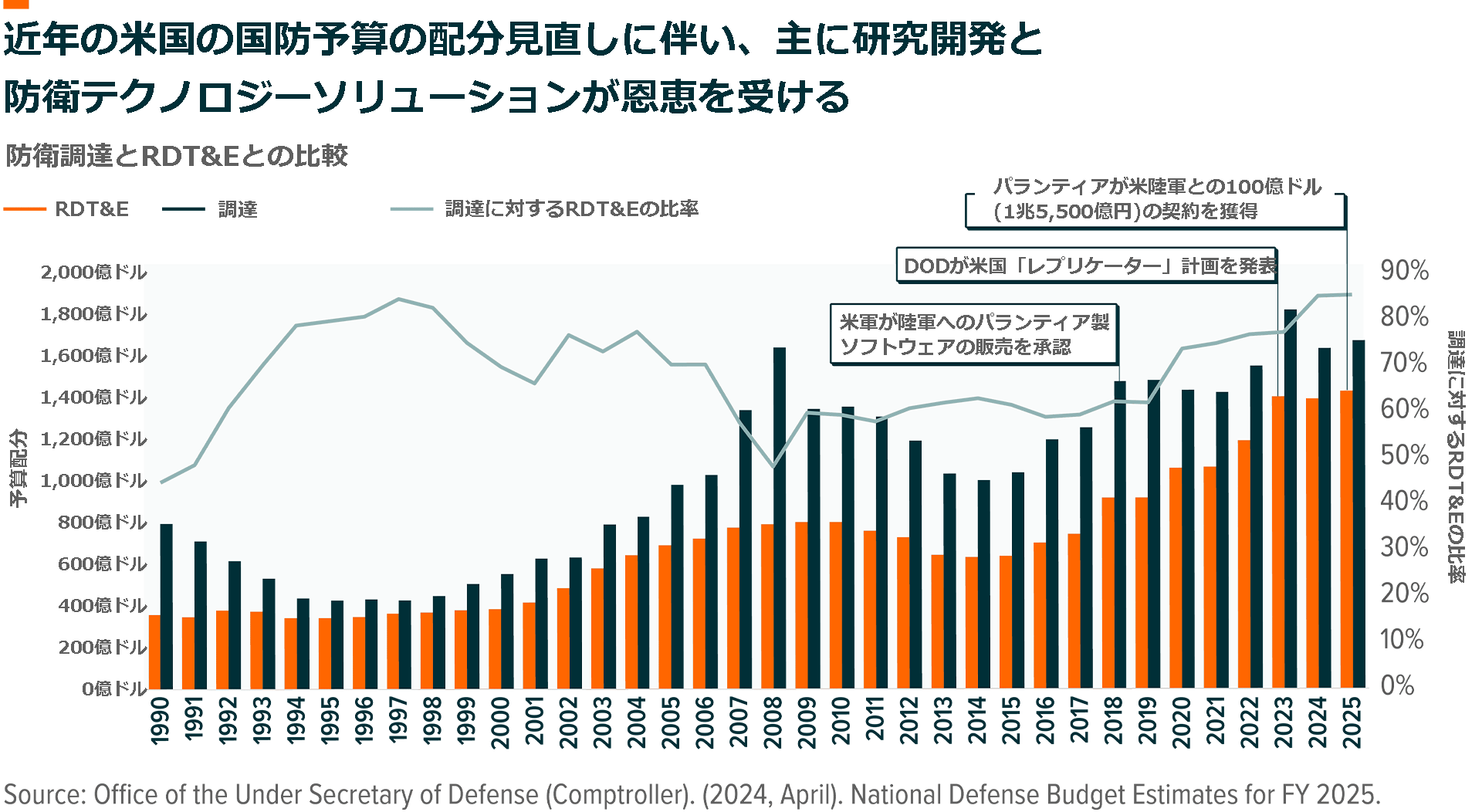

こうした傾向を強調するように、デジタル化が軍事抑止の新たな主軸となる中で、米国の国防予算は歴史的な転換を遂げています。2026年度に向けて、米国国防総省は研究・開発・試験・評価に1,790億ドル(27兆7,745億円)を配分することを提案しています。これは前年比27%増に相当し、過去最大級の配分額です17。この移行は、防衛上の優先事項が長期的に再編されることを表すものであり、政策立案者が、従来型の調達から、将来の紛争で非対称優位性をもたらす可能性のある研究集約型テクノロジーに資金を振り向けていることが背景にあります。

主要な取り組みとして、AI、自律システム、サイバーセキュリティ、ドローン技術、高度な通信ネットワークへの投資があり、いずれも次世代のソフトウェア主導の戦争を確立することを目的としています。過去10年で調達に対する研究開発費の比率は約24%上昇しており、防衛テクノロジーのイノベーションがもはや裁量的な事項ではなく戦略的な必須事項となっていることを示しています18。

新時代の防衛テクノロジーが今後数十年にわたり成長を支える可能性

防衛の近代化は、数世代にわたる最も大規模な産業シフトの一つです。世界の主要国がAI、サイバーセキュリティ、自律システムに投資する中、防衛セクターは従来型の兵器とデジタル抑止力を組み合わせることで、物理的な軍事力をデータ主導の優位性で補強する時代に入りつつあります。この構造的な変革に伴い、今後数年間にわたって防衛予算の増加が続き、ハードウェアやソフトウェア、重要なインフラ全体でイノベーションが進むと予想されます。投資家にとって、テクノロジーと防衛の融合は、世界の安全保障と経済の主要セクターの両方を一変させる可能性を秘めた今後数年に及ぶ成長テーマです。

関連ETF

関連商品へのリンク先はこちら: