データセンター運営企業:AIブームの“見過ごされがちな勝者”

AI向けコンピューティング需要が急増するなか、業界のボトルネックは半導体チップそのものから、電力が確保され、すぐに利用可能なデータセンター容量へと移りつつあります。新規建設は加速していますが、新たな容量を稼働させるには時間、電力、許認可、設備、送電アクセスが必要であるため、既存の電力供給済み施設の戦略的価値は高まっています。さらに、AIの活用が学習(トレーニング)から推論(インファレンス)へと広がるなか、その価値は一段と高まる可能性があります。AIワークロードはより分散化が進み、利用者やアプリケーションに近い場所で処理を行う重要性が増しているためです。

これは、グローバルなデータセンター運営会社にとって魅力的な環境を生み出しています。これらの企業は、希少なインフラ資産と拡大するAI需要、そして長期契約に基づく顧客基盤の交点に位置しています。また、グローバルXでは、巨大テクノロジー企業に集中しがちなAI投資とは異なり、より差別化された形でAI成長の恩恵を取り込める点も注目されると考えています。

重要なポイント

- AIの普及が進むにつれ、電力供給が確保されすぐに利用できるデータセンター容量は、AIインフラ・スタックにおいてますます重要な要素となる可能性があります。

- AIの処理需要が学習から推論へと移行することで、データセンター需要はより継続的かつ分散型のものになるとみられます。

- グローバルX データセンターリート&デジタルインフラ ETF(DTCR)は、AIインフラの裾野の広い投資機会に的を絞ってアクセスする手段を提供します。

供給制約と拡大するAI需要が交差

AIの経済的価値は、ソフトウェアのように短期間では構築できないインフラに依存しています。モデルは、電力供給、冷却、ネットワーク接続が整備されたデータセンター内で学習・稼働しますが、これらを稼働させるには四半期単位ではなく数年を要します。電力契約、送電接続の待ち、許認可、設備のリードタイムが、何をいつ構築できるかを左右するようになっています。AI成長の次の段階において、制約要因は物理的なものです。

一方で、需要の形も変化しています。大型AIモデルの学習がコンピューティング成長の第1波をけん引しましたが、次の段階をけん引しているのは推論であり、最終的にはより大きな機会となる可能性があります。AI学習はモデル開発サイクルや研究開発支出に左右される一方、推論はモデルが使用されるたびに発生するため、需要は普及とともに拡大します。

学習ワークロードは、低コストの電力と高い処理能力に最適化された遠隔地のハイパースケール施設で稼働できます。これに対し、推論ワークロードは一般的に、遅延、ユーザーへの近接性、相互接続密度、クラウドおよび企業ネットワークへのアクセスに対してより敏感です。グローバルXでは、AIインフラ需要の次の段階は、モデル学習向けに構築されたハイパースケール施設と、企業導入や推論ワークロードを支える相互接続された小規模データセンターの双方に広がる可能性があると考えています。

この違いは、より広範なAIエコシステムを捉えようとする投資家にとってますます重要になっています。ハイパースケーラーはAIの開発と展開において引き続き中心的な存在であり続けるとみられますが、ハイパースケーラーは引き続きAIの開発・普及を牽引すると見込まれます。しかしその一方で、独立系データセンター運営企業やコロケーション事業者もAIエコシステムにおいて欠かせない存在となっています。企業によるAI活用が進むなか、AIサービスはエンドユーザーに近い場所で運用され、複数のクラウド環境と接続されるとともに、企業独自のデータと連携するケースが増えている中、こうした環境を支えるインフラを提供しているのがこれらの事業者です。

重要なのは、これらの運営会社はハイパースケーラーとは異なる資本配分を行う傾向がある点です。コロケーション事業者は、投機的に建設してから稼働率の向上に取り組むのではなく、一般的には、契約済みのリースや中核顧客(アンカーテナント)を確保したうえで設備投資を進めます。このため、資産の拡大ペースは比較的規律的であり、収益化までの道筋も安定しやすい傾向があります。この規律ある姿勢に実物資産の裏付けが加わることで、この分野はAIインフラの潜在的な上振れに投資するうえでより魅力的な手段の1つであると、グローバルXでは考えています。

データで見る:データセンターの投資機会

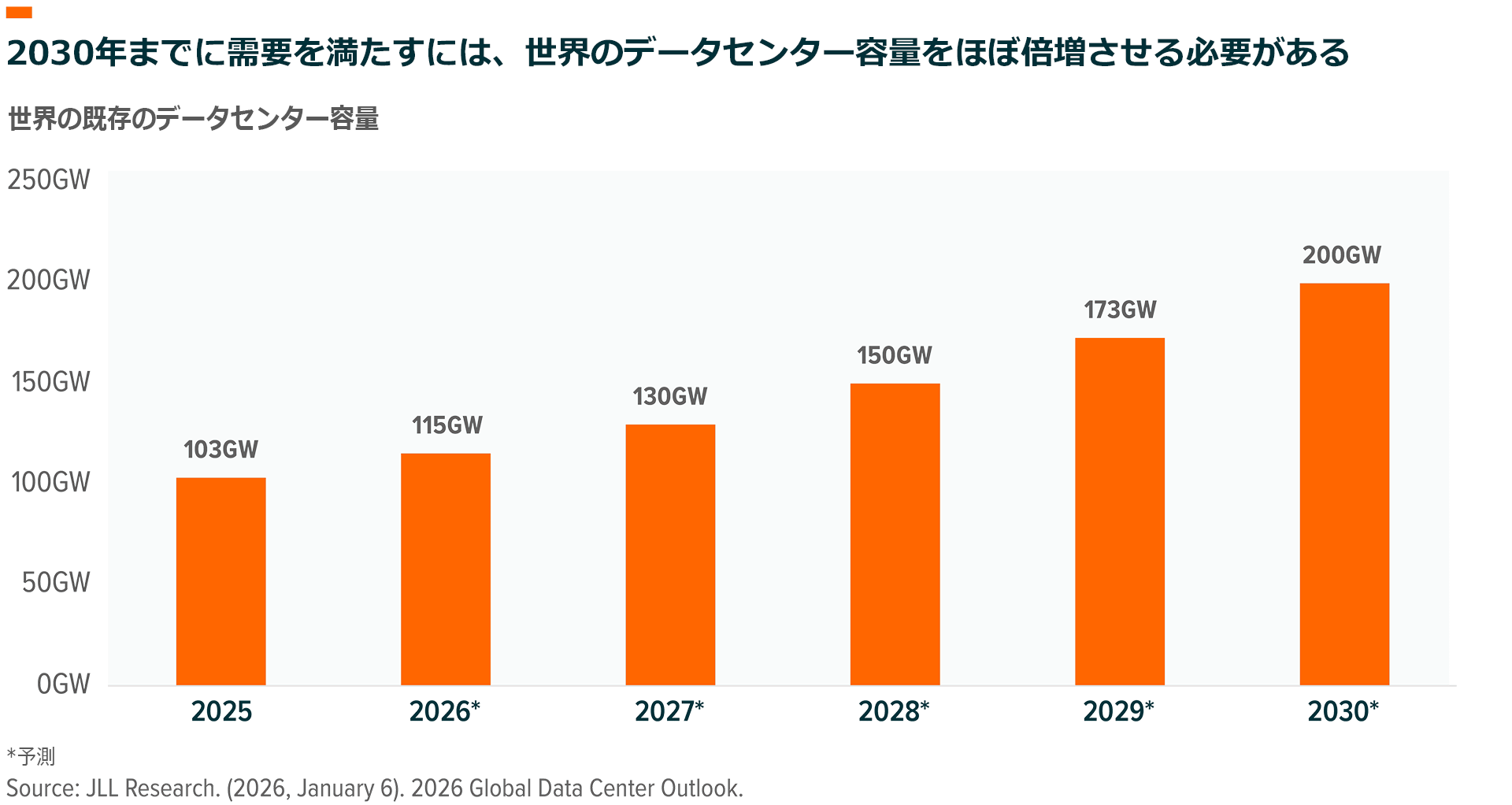

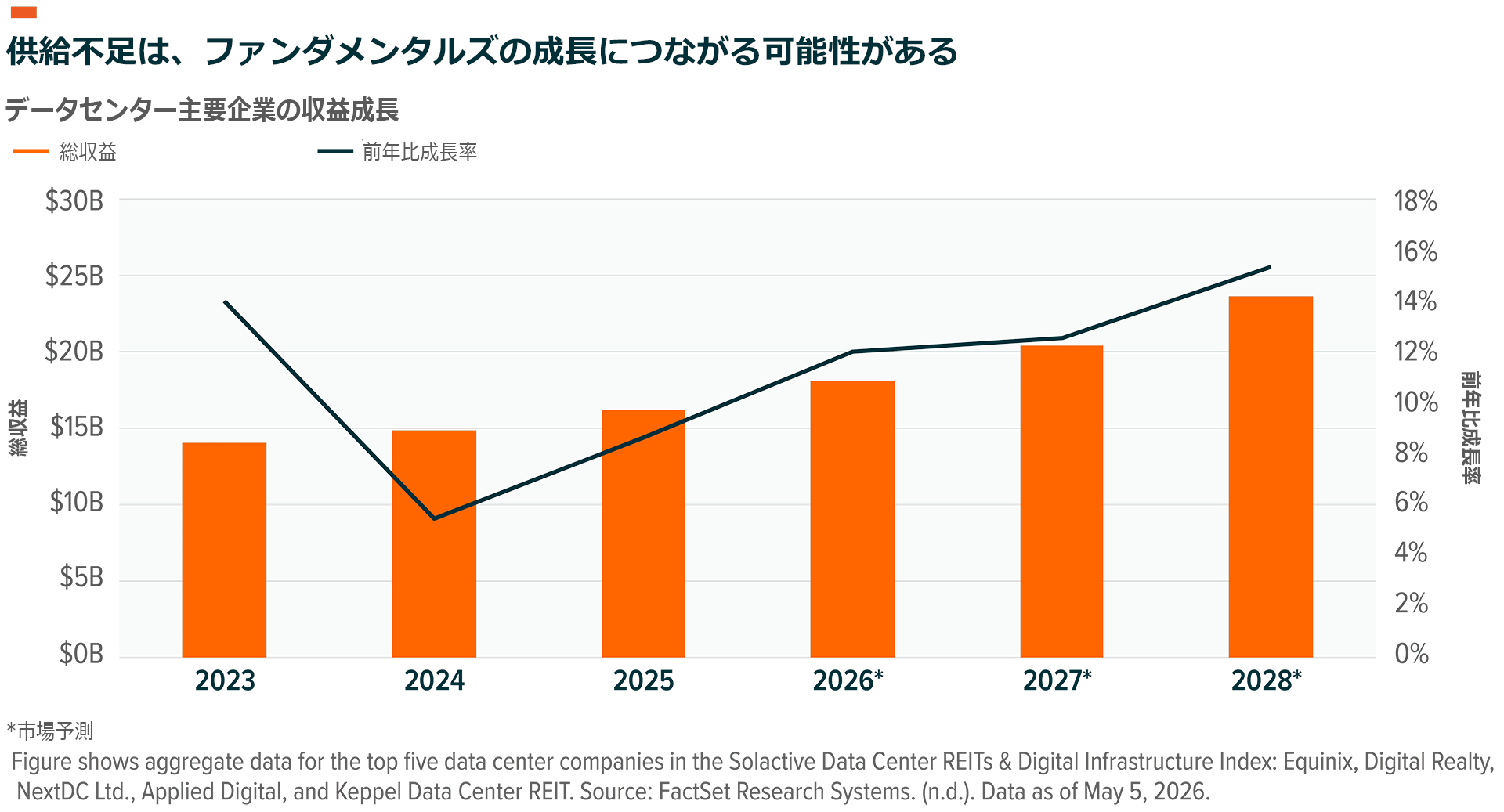

1. 2030年までに需要を満たすには世界の容量をおおむね倍増させる必要がある:世界のデータセンター容量は、2025年の約103GWから2030年には約200GWへ増加すると予測されています。これは年平均成長率(CAGR)14%に相当し、約100GWの追加容量を意味します。クラウド、AI学習、そして加速する推論の波が、単一のデジタルインフラ・スーパーサイクルへと収れんしつつあります1。

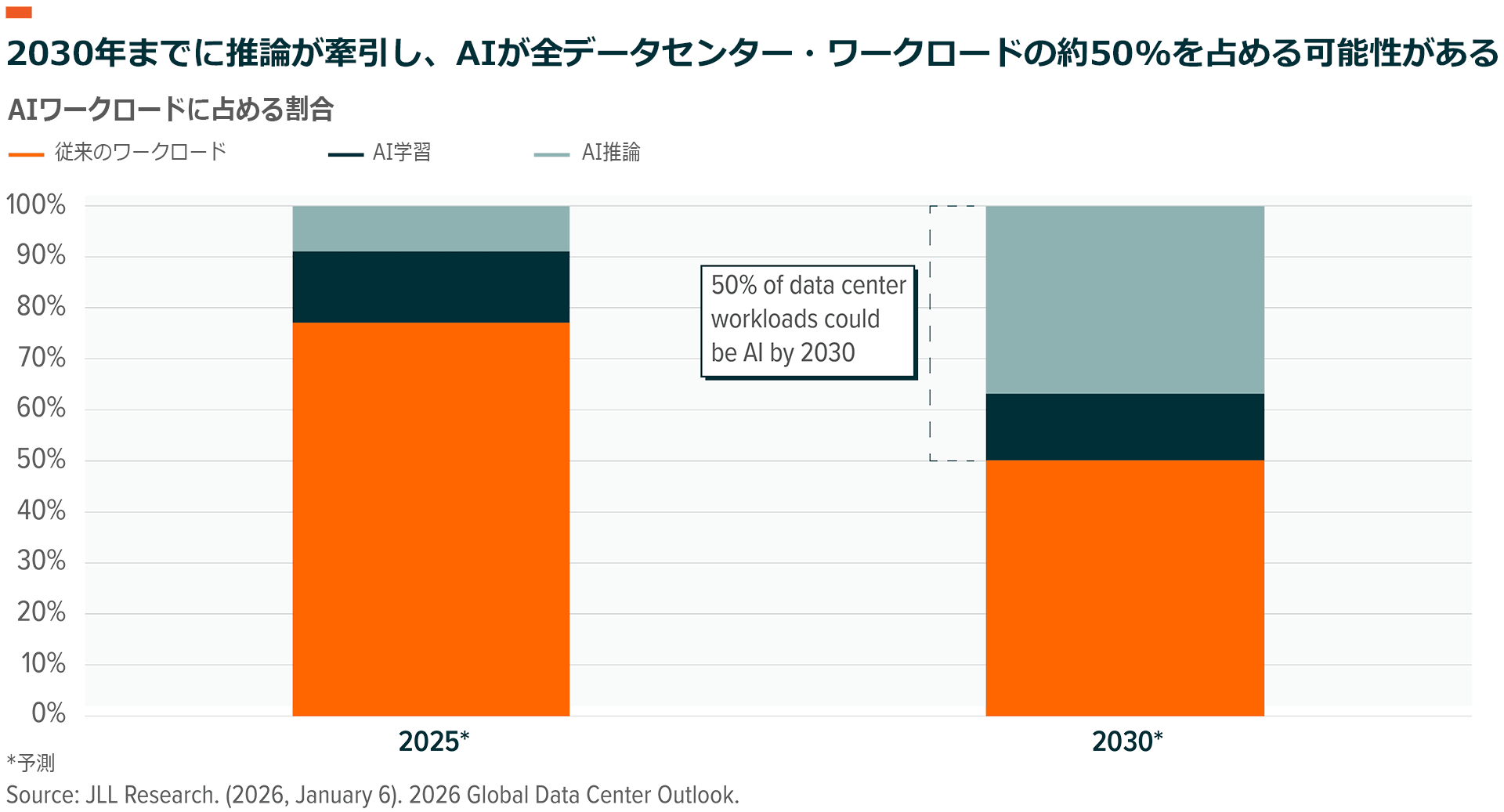

2. 需要構成は推論へと移行:推論は2027年頃に学習を上回る可能性があり、2030年までにAIがすべてのデータセンター・ワークロードの約50%を占める可能性があります2。AIモデルの学習は遠隔地のデータセンターで実施できますが、実際にAIサービスを提供する推論の段階では、応答速度やネットワーク接続、利用者への近接性が重要になります。AIの展開が拡大するにつれて、需要はハイパースケール施設にとどまらず、相互接続されたコロケーションや都市圏インフラへと広がり、より幅広いデジタルインフラ・プロバイダーに注目が集まる可能性があります。

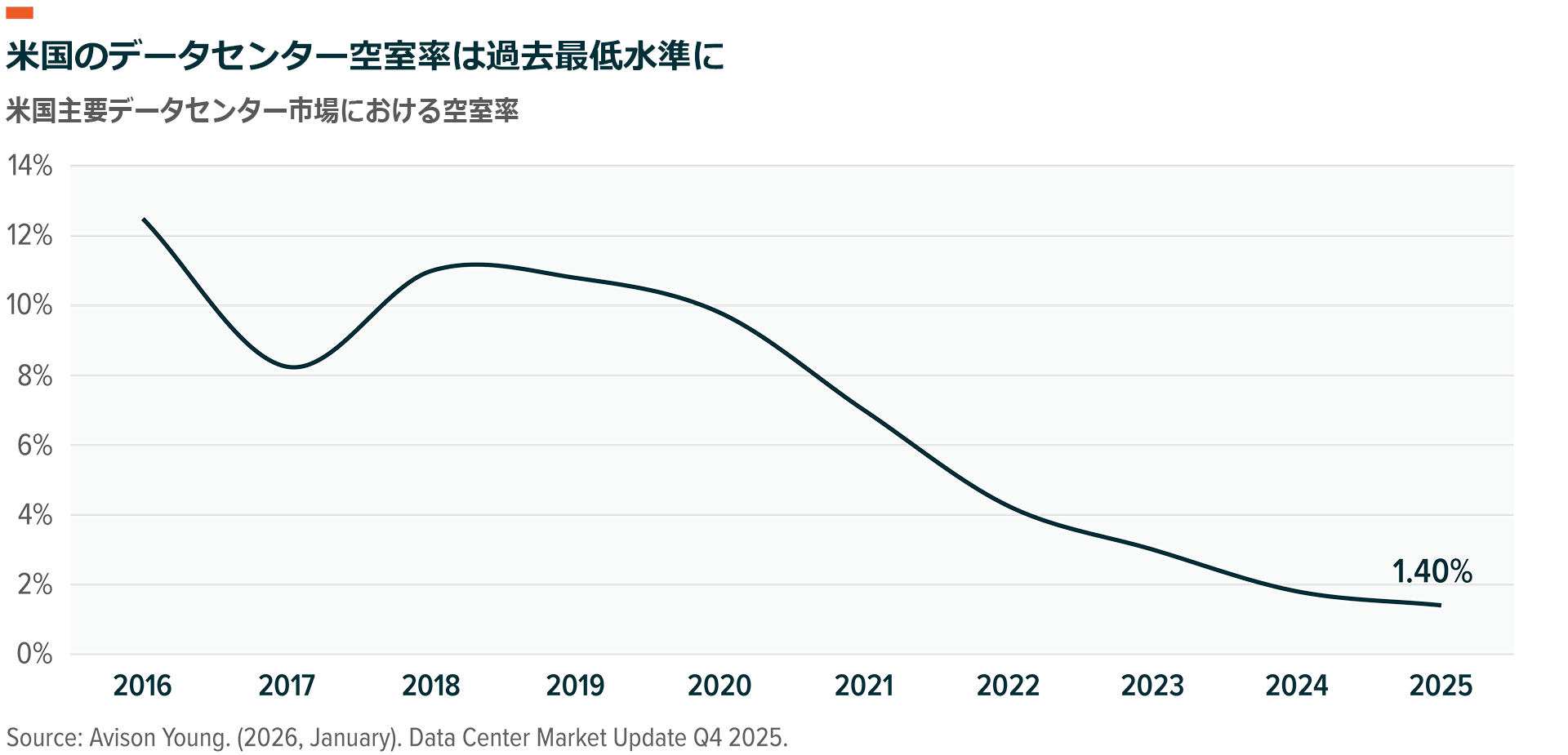

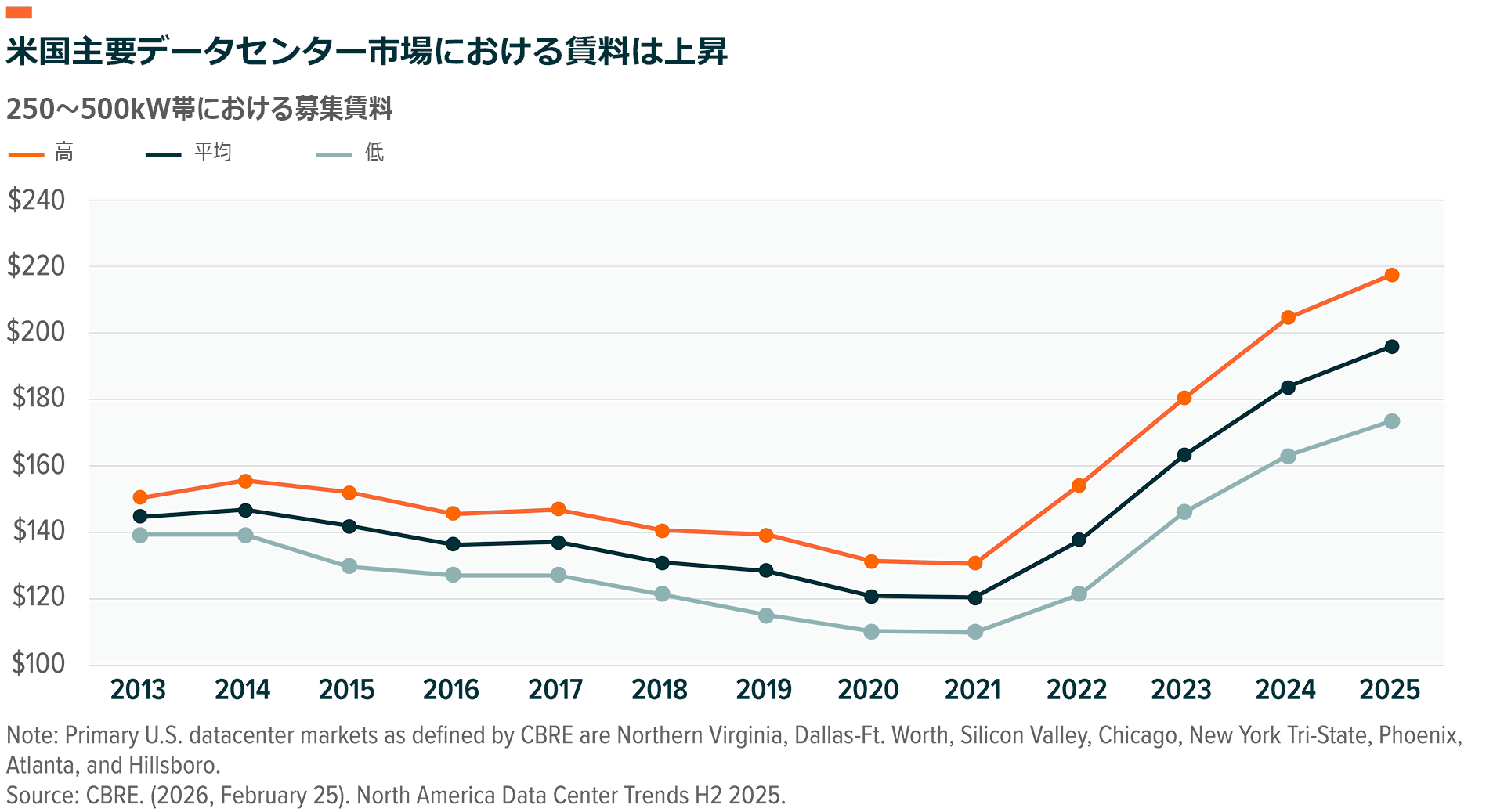

3. 空室率はすでに過去最低水準に近い:北米の主要データセンター市場では、2025年末時点の空室率が1.4%まで低下し、過去最低水準に近い状態となりました。新規供給の増加にもかかわらず、需要がそれを上回るペースで吸収していることが背景にあります3。この需給環境は、既存施設における賃料水準やリース条件の良好さを下支えする要因となる可能性があります。

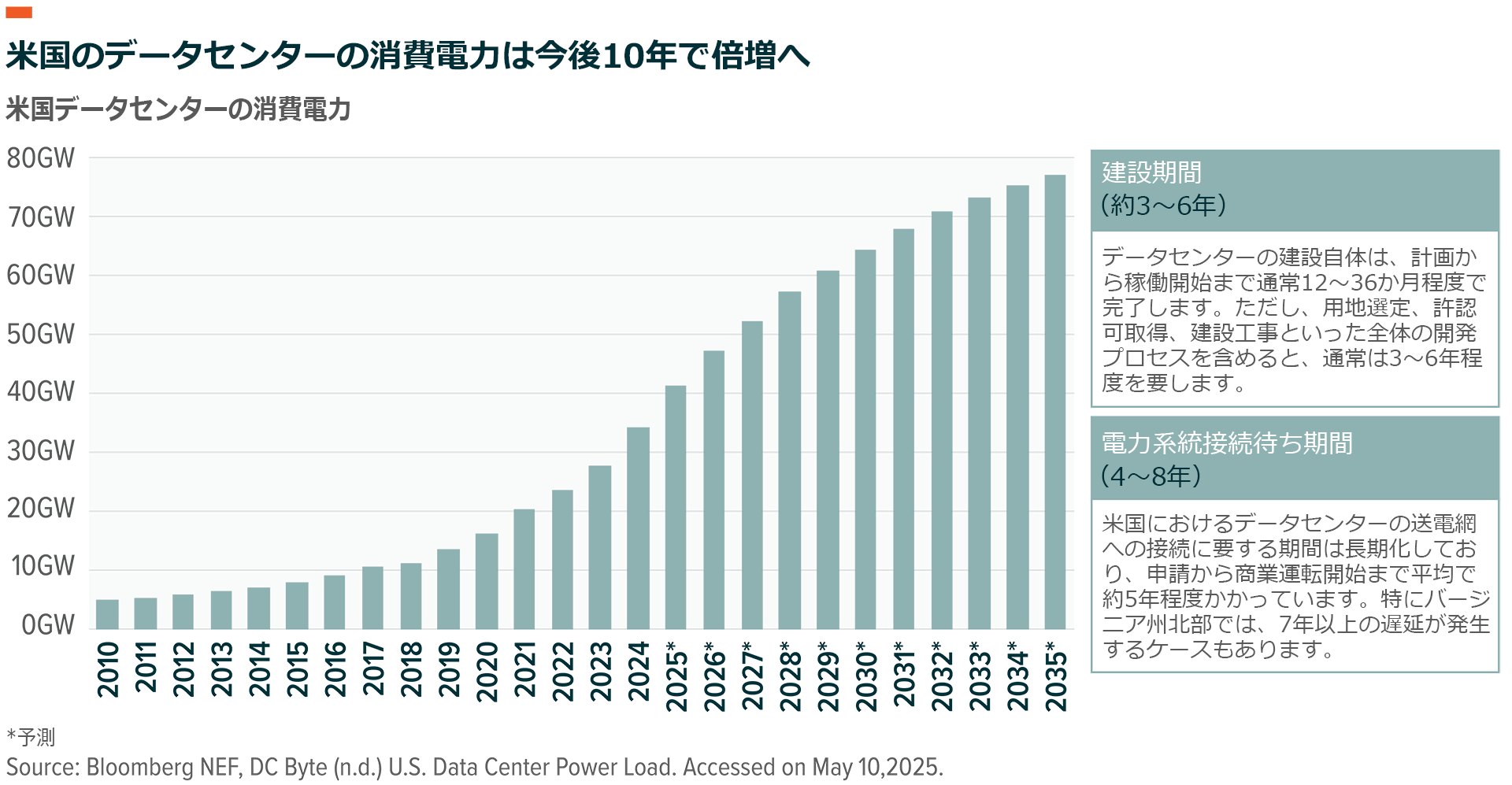

4. 本当のボトルネックは電力:米国などの主要市場では、データセンターの新規供給を増やすハードルが高まっています。特に大規模AIデータセンターでは、従来の12~18カ月という開発期間はもはや現実的ではありません。電力確保のために複数の変電所や送電網への接続が必要となるケースが多く、新たな送電インフラや発電設備の増強を伴う場合、稼働までに2~4年以上を要することもあります4。その結果、既存の電力供給済みかつ稼働中のデータセンター容量は、特に電力や送電インフラへのアクセスが制約されている市場において、ますます価値を高める可能性があります。

5. 事前契約の拡大が収益の予見性を高める:データセンターの供給不足を背景に、事前契約率(プリリーシング)は過去の標準である40~50%に対し70%台半ばの水準にとどまると予想されています5。これは、データセンター事業者が供給能力を実際に提供する数年前の段階で需要を確保できていることを示しており、単にAIブームを背景にした投機的な過剰投資を行っているわけではないことを意味します。

6. 供給不足を背景に賃料は上昇:北米におけるデータセンターのリース料は、2025年に前年比+6.5%上昇し、1kWあたり月額194.95ドルとなりました6。伸び率は過去数年の急騰からは鈍化したものの、過去平均を大きく上回る水準を維持しており、過去最低水準の空室率を背景としたプライシングパワー(価格決定力)を明確に示しています。

7. データセンターは今後も良好なファンダメンタルズが継続する見込み:グローバルXでは、賃料の上昇(前年比6.5%)、70%台半ばの事前契約率、そして1.4%の空室率が組み合わさることで、大規模データセンターおよびデジタルインフラ企業にとって、複数年にわたる収益・利益成長の見通しがすでに契約ベースで確保されている状況を示していると考えています。AI関連の売上成長が、不動産投資信託(REIT)的なキャッシュフローと資産の裏付けによって支えられている点が、この分野を際立たせています。

結論:データセンターはAI時代の「料金所」

AIは、模倣が難しく、建設に時間がかかり、さらに事前契約によって確保されているインフラの上で動いています。推論(インファレンス)の規模が拡大し、AIが企業活動や個人の生活に深く浸透するにつれて、電力供給・許認可取得済みで、かつ接続性の高いデータセンター容量を保有する事業者は、このイノベーションサイクルにおける最も重要なボトルネックを収益化できる立場にあります。グローバルXの見方では、データセンター運営企業は投資家にとってAI関連投資への差別化されたアクセス手段を提供する存在であり、不動産としての資産裏付け、契約に基づく収益の安定性、そして構造的な供給制約という特徴を兼ね備えています。

関連ETF

関連商品へのリンク先はこちら: