EV市場、一昔前とは大きく様変わり

最近は駐車場内や主要な都市の道路沿いに、電気自動車(EV)の充電ステーションをよく見かけるようになりました。EVに対する消費者の認識や購買意欲は、かつてなかった程高まっています。この傾向は特に最近、ガソリン価格が暴騰している(このことはロシアのような石油大国がこれまで世界経済を牛耳っていた歴史的経緯に起因するのですが)ことにより、ますます強まっています。CO2排出量削減目標の達成を急ぐためには、供給が需要に追いつかなくてはなりませんが、この過程はサプライチェーンの制約によりますます困難なものとなっています。とはいえGlobal Xでは、この需給のミスマッチは一時的なものと見ています。EVは世界的なエネルギー転換の核となるものと思われるからです。

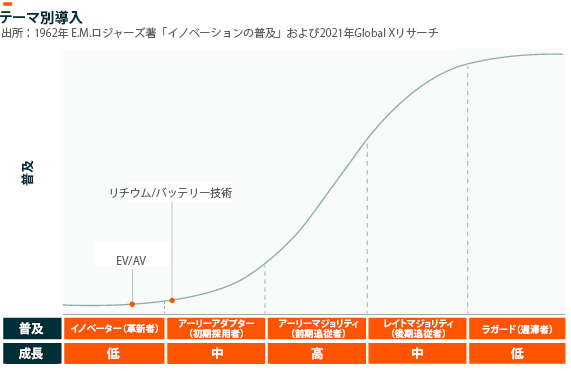

投資家としては、EVは投資ポートフォリオの中で孤立して存在しているものではないということを理解する必要があります。EVのみならず、さらには自動運転車(AV)も、ということです。運転手が乗り込むAVについては、全体の中で少しだけ取り上げています。EV/AVと、リチウム/バッテリー技術。モビリティ(移動手段)という巨大テーマは、この2つの投資テーマで成り立っているわけですが、両者は他の数多くのテーマとも絡み合い、それによって世界が、そして市場が今後も変化していくことになるのです。

重要なポイント

- 消費者の間で、EVへのニーズが高まっています。最近の調査によれば、自動車を運転する米国人の10人中7人が、EVの充電ステーションのインフラが整備され、価格が下がればEVの購入を検討すると回答しています。1

- リチウムバッテリー技術の向上に伴って、EV用バッテリーに使用されるリチウムの量は増加するでしょう。リチウム需要は、2020年における30万メトリックトン(mt)から2025年には100万mtと2倍以上に拡大し、2030年までに200万mtに達すると予想されています。2

- Global Xでは、ロボティクス、AI、およびモノのインターネット(IoT)の技術統合によりモビリティ分野が大きく進化し、最終的には完全な自動運転を実現したEVが普及すると予想しています。

EV需要はヒートアップ、されど短期的な供給は疑問符

最近の調査によれば、自動車を運転する米国人の10人中7人が、EVの充電ステーションのインフラが整備され、価格が下がればEVの購入を検討すると回答しています。32022年上半期の販売台数も、このような消費者の関心を反映しています。ブルームバーグ社の分析によれば、米国も欧州や中国と同様、2022年上半期に重要な転換点を越えたようです。この期間に販売された新車のうち、EVの占める割合が5%を超えました。この「5%を超えた」というのがカギになります。すでにこの値を超えた18か国の実績に基づくと、2025年までには販売される新車のうち25%がEVになると予想されます。4 第2四半期においては、米国におけるEV販売台数は44万台超にまで跳ね上がり、前年からの増加率は13%となりました。5消費者側の選択肢がこれまでになく増えた、ということです。

EVへの急速な転換によって、ともかくも一定の分野においては、生産に拍車がかかったものと考えられます。ところが新型コロナウイルスの感染拡大は、供給制約から労働力不足、船舶による輸送の遅延に至るまで、別次元の問題をもたらしました。リチウムが良い例です。地球全体にはまだまだ多くのリチウムが埋蔵されていますが、これをバッテリーに適する状態まで加工するのは短時日でできるものではありません。リチウムを地下資源から採掘し、塩水プールから抽出するには時間がかかります。現在の採掘オペレーションは新型コロナによって遅延を強いられており、決して十分なものとは言えません。その結果、2022年5月の時点でリチウムの国際的な平均価格は、前年比432%上昇しています。6

リチウム以外の他のEV部品も供給が制限され、それがインフレとも相まって、EVの平均価格は高騰しました。6月のEV平均価格は66,000ドルに達しました。年初来で13%以上値上がりしたことになります。7 今のところ、多くの消費者が長期的なガソリン価格上昇を見込んで、その分のプレミアムを払うつもりでEVを購入しているようですが、需要による価格弾力性が最終的には需要そのものにも影響してくるものと思われます。Global Xでは、時間はかかるものの需給間の問題はいずれ解消され、バッテリー価格は下落するものと見ています。Global X リサーチの分析では、バッテリー価格は2030年までには現状の半額にまで下落し、これによりEV価格は、内燃機関エンジン(ICE)搭載車の価格を5年程度のうちに下回る可能性がある、と見ています。8,9

EVの普及にとって価格は重要ですが、EVの重要性は一時的なサプライチェーンの問題よりはるか先を行っています。EVは気候変動対策として極めて重要で、例えばノルウェーのような国ではEV大量普及のためのロードマップが呈示されています。ノルウェーでは2020年時点で、販売された自動車の75%がEVでした。10 同国ではICE搭載車の販売を2025年で終了させることを計画しており、付加価値税(VAT)や自動車購入税の免除といった積極的な政策で、EVへの転換を加速させています。世界経済フォーラムでは、ノルウェーにおいて、これらの政策により、EVとICE搭載車の価格差を埋めることができたと考えています。11

EVインセンティブと充電ステーションインフラへの投資促進が必須となる米国

米国ではEVインセンティブへの取組が不十分であることから、EVの普及が遅れています。もっと積極的な政策が必要なのですが、先日インフレ抑制法案(Inflation Reduction Act)が議会で可決され、これによって2009年以来となるEV補助金が連邦法に盛り込まれることになりました。この法案は「単発としては米国史上、気候変動に対する最高額の投資」として、総額3,750億ドルの予算が組まれていますが、その一環として新車EVについては7,500ドルの税額控除措置が延長され、さらに中古車EVについては4,000ドルの税額控除措置が導入されることになります。12 自社のEVをこの税額控除延長の対象とするためには、メーカー側は使用するバッテリー部品の40%を、米国内の工場または米国と自由貿易協定を締結したパートナー国から調達しなければなりません。バッテリーは2029年までには米国内で生産されたものに限られることとなります。中国から輸入されるEV部品については、2024年以降段階的に削減されることになります。13

充電ステーションインフラへの投資についても、同様に扱われなければなりません。米国では、2015年以降に公共充電ステーションの数が全土に広まり、その数は3倍以上に増加しましたが、依然として十分ではありません。全米では、ガソリンスタンドが15万箇所以上存在する一方で、EV用充電ステーションの総数は48,000箇所、そのうちDC急速充電に分類されるステーションは6,000箇所に過ぎません。14DC急速充電を増やすことが必要不可欠であるのは、充電能力が低いステーションは充電時間が大幅に長いため、EVの利便性に対する印象が大きく損なわれるからです。

米国では充電ステーションに対する連邦政府主導のインフラ投資第1弾として、インフラ投資・雇用法(The Infrastructure Investment and Jobs Act)において、全土における充電ステーション・ネットワーク構築のために75億ドル規模の補助金が導入されましたが、これは前向きな変化だったといえます。15 これだけでは充電ステーション不足を解消するには至りませんが、将来の補助金導入への可能性を残しました。また、民間セクターもこれに参入する準備が整っているようです。フォード、GM、テスラといった自動車業界におけるOEM企業は、「業界全体の総力」(GM)で段階的に充電ステーション増設への協力体制を強めようとしています。マッキンゼー社のレポートによると、米国内では現在の20倍の数の公共充電ステーションが必要とのことです。16

EVはモビリティ全体のパズルの中の1ピースに過ぎない

モビリティという巨大テーマの中のEV/AV、リチウム/バッテリー技術という2つの投資テーマは、ロボティックス/AI、モノのインターネット(IoT)、サイバーセキュリティといった多くのディスラプティブ・テーマと交差する重要課題となっています。

2025年までに新たに採掘されるリチウムのうち、最大75%がEVのために使われる可能性があるとの予測もあります。17 バッテリーのためにリチウムが利用されるにつれて、リチウムイオン技術もますます進化する可能性があります。現在、大部分のリチウム電池はカソードにリチウムを用いていますが、次世代型のリチウム電池はアノードにもリチウムを使用する可能性が大です。さらに、グリーンエネルギー経済への移行に伴い、耐久性が高くグリッドスケールの大容量の蓄電池が必要になります。リチウムイオン電池は、現時点では最も一般的に選ばれている蓄電池で、世界中のグリッド蓄電池の90%以上を占めています。18

現在の自動車の中核には、特別なトレーニングを施されたAIに基づく電子頭脳が搭載されており、最先端のものでは車線逸脱監視などの運転支援が可能です。今後このテクノロジーは、完全な自律運転を可能にするでしょう。AVは、多種多様なセンサー、カメラー、およびレーダーシステムを通じて毎秒単位で収集される数十億個のデータポイントを人工知能により処理することで、事実上、走行する道路を「見る」ことができ、常に変化する環境に対応することができます。

こういった多種多様な接続されたセンサー、カメラー、およびレーダーシステムは、IoTのテーマです。AVは、周辺の車両や道路全体とデータをやり取りし、それらを統合することで、交通事故の発生率を引き下げ、スループットを高め、移動時間を短縮すると予想されています。また、相互に接続されたセンサーベースのEV充電ステーションを実現することで、再充電が必要なEVの台数を監視することが可能になり、自動的にメンテナンスを予定することで、充電ステーションのダウンタイムを短縮することができるようになります。

相互接続に依存する他のテーマと同様、サイバーセキュリティも、コンピューター化が進み、相互接続が行われた自動車にとってのリスクとなります。中でも特に重要なものは道路上の安全です。自動車を通して共有される個人情報も、リスクのひとつです。これらのリスクを特定・軽減するために、自動車メーカーのOEM各社がサイバーセキュリティ関連の投資額を増やすものと見られます。

モビリティ・テーマをポートフォリオに取り入れてみよう

モビリティ・テーマはまだ早期段階にありますが、それに携わっている十分な数の企業がETF保有を通して、EV/AVに対するエクスポージャーを有しています。リチウム/バッテリー技術企業は、純粋なEV/AV企業に比べて、アダプション・カーブ(採用曲線)上の先に進んでいます。Global Xでは、両者ともアーリーアダプター(初期採用者)の段階に進み、成長が加速するものの、市場シェアの絶対値は依然として低水準に留まると予想しています。

テーマ株式においては、投資対象企業が望ましいエクスポージャーを提供することを確認するためにスクリーニングを実施したのちターゲットとすべきであると考えられます。テーマ間の重複を最小限に抑えつつ、ブロードベータ商品と比較してテーマが提供するエクスポージャーを差別化することが目標となります。

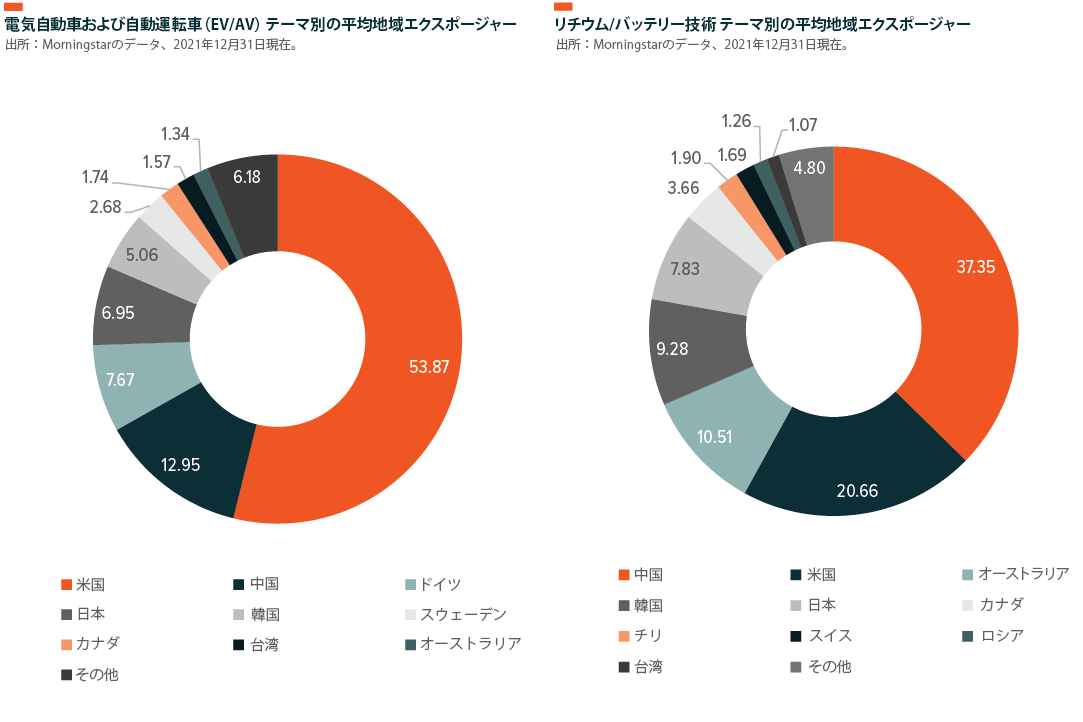

モビリティ技術への投資は、世界中で投資テーマとして採用される機会が増えるにつれて、恩恵を受ける可能性があります。以下の円グラフは、モビリティをテーマとするETF商品のうち最大規模のものにおける地理的エクスポージャーの内訳です。米国以外の国でも十分なイノベーションが起きており、エクスポージャーを米国に限定すると主要なプレーヤーを見落としてしまい長期的に投資家に不利益をもたらす可能性があると考えられます。

注:円グラフは、Global Xのテーマ分類に基づき、電気自動車および自動運転車関連のETF上位5位までと、リチウムおよびバッテリー技術を対象とする全2件のETFを対象としたものです。すべてのテーマ別ETFのウェイトは同等です。

結論:モビリティ・テーマは、今後さらにクリーンかつ賢明な投資テーマに

自動車は一般的な消費者にとって、技術的進歩が最も目に見える分野のひとつであり、これによってEV市場はニッチから本流へと引き上げられつつあります。近い将来、官民双方からの投資によって、EVは贅沢品から比較的安く買える商品へと変化すると予想されます。今後10年間において、電子化および自動化の技術により、ほぼすべての移動手段が完全な変化を遂げることになるでしょう。投資家としては、今目にしている自動車はまさに一考に値するものです。自動車は次世代型のモビリティとして、長期的な投資テーマを数多く包含しているからです。