コモディティ・ニュースまとめ:中央銀行による金の大量購入、その理由とは?

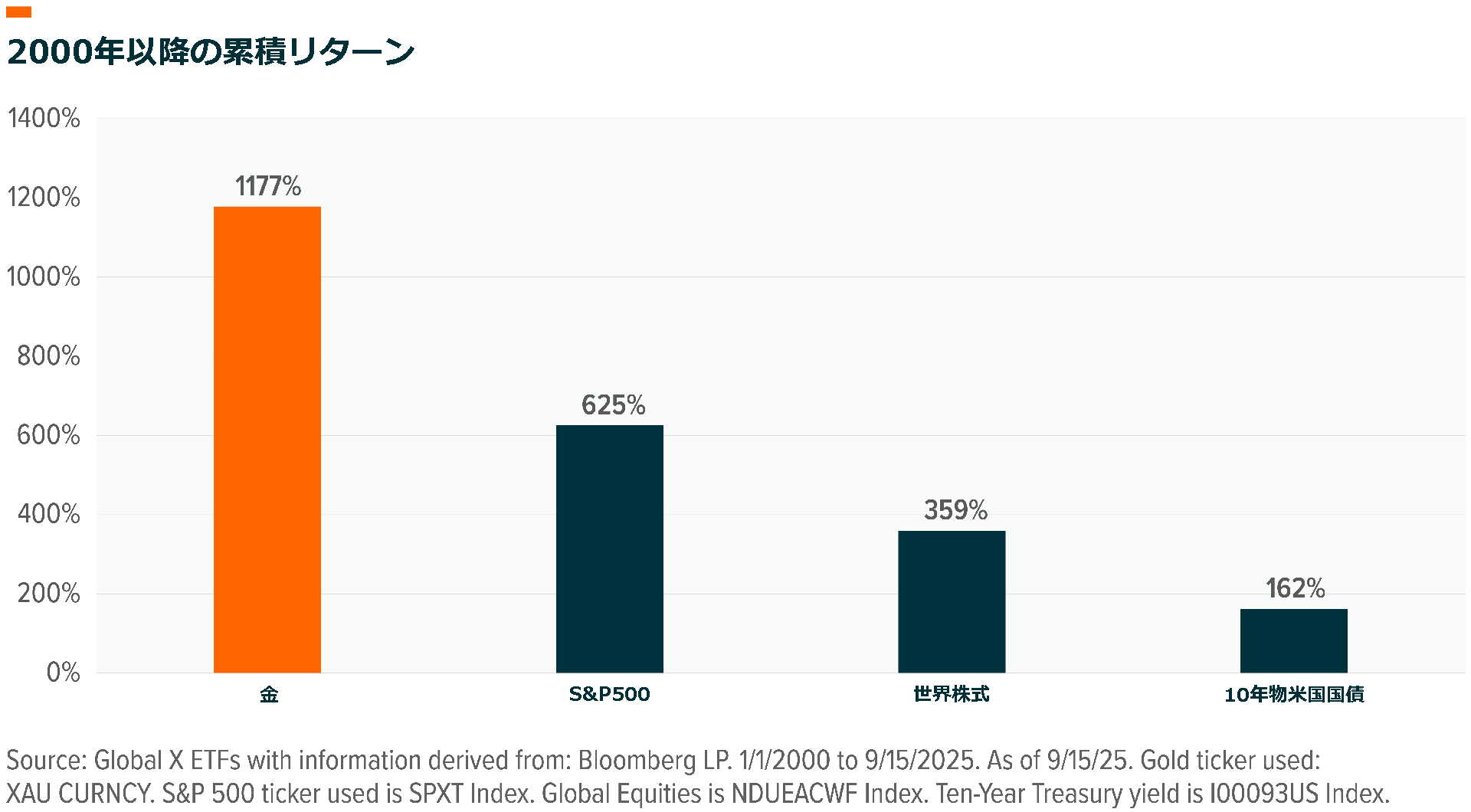

金の価格は史上最高値を更新するなど著しい上昇を遂げており、2000年代初頭以降、米国株および世界株を上回るリターンを記録しています1。この上昇は需要の根本的な変化によるもので、中央銀行の大規模な買いが背景にあります。この金へのアロケーションの増加はまだ始まったばかりで、金地金が再び支配的な準備資産になりつつあります。

重要なポイント

- 地政学的緊張の高まり、不均衡の拡大、債務見通しの悪化は、世界経済において金がより重要な役割を果たすようになることを示唆しています。

- 金は、米国債に代わり世界の主要な準備資産となる勢いを見せており、再び国際金融システムの中心に位置づけられつつあります。

- ここ数年で大きく値上がりしたにもかかわらず、価格に敏感でない中央銀行が金への分散を続けるなら、金価格はまだ上昇の余地を残している可能性があります。

準備資産としての金の歴史

中央銀行の準備資産は、各国が信頼性と流動性を確保するのに役立ちます。また、それは一国の金融・財政の健全性を測る重要な指標でもあります。このため、現行の通貨制度の下では、中央銀行は歴史的に米国債(米ドルが世界の準備通貨であることを前提として)と金を主に準備資産としてきました。そして、金は価値保存手段として極めて優れた長期的実績を持ちます。アウグストゥス帝時代のローマ百人隊長の金による給与が、現代の米陸軍大尉(勤続6年)の報酬とほぼ同等とされており、その価値の安定性を裏付けています。また、金は流動性や希少性が高く、実体経済での用途が限られていることからも、準備資産としての魅力が際立っています2。しかし、比類のない実績にもかかわらず、世界通貨制度における金の役割は前世紀に大きく変化しました。

金は、20世紀初めから1971年8月15日に米国のニクソン大統領が米ドルと金のリンクを断つまで、直接的に、または通貨との兌換性を通じて間接的に、主要な準備資産となっていました。ニクソンがとった一方的な措置は、米国債を実質的に世界金融システムの中心に置き、現代的な不換通貨時代の幕を開きました。これは世界貿易に大きな影響を与えました。貿易黒字は米ドル建て資産に再投資されるようになり、世界の準備通貨となった米ドルに対する構造的な需要を生み出しました。そして、ドル高要因が加わったことで、米国の輸出品の魅力が低下し、輸入が促進されました。貿易赤字の拡大は、米国内で循環する資本の増加、ひいてはドル高をもたらし、最終的には米国経済の根本的な変化につながる回帰的サイクルを生み出しました。しかし、財政的、地政学的懸念の高まりを背景に、ここ数十年の間にそのような傾向は崩れてきました。金が主要な準備資産として米国債を上回ろうとしており、金地金が再び世界通貨制度の中心となる可能性が出てきました。

なぜ債務見通しが中央銀行を金に向かわせのか?

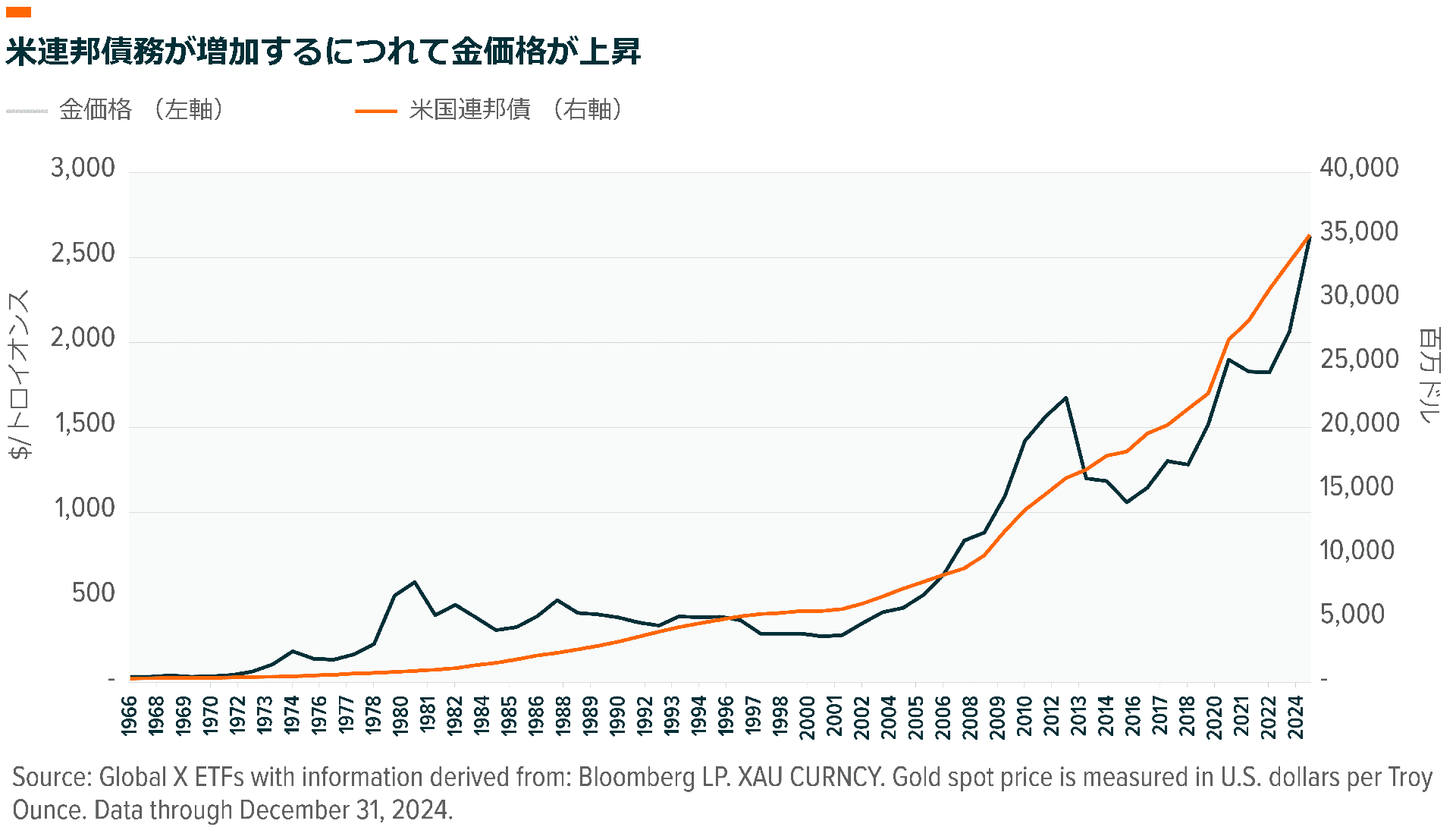

1971年以降の通貨制度(世界にドルの流動性を提供するために米国は貿易赤字になる必要がある)、人口動態、財政支出の増加が相まって、米国の債務水準は急激に上昇し、債務の対GDP比は1970年の35%から2024年末には124%に上昇しました3。金利負担の増大と人口動態の悪化を踏まえると、この状況はさらに悪化すると予想され、議会予算局は2055年までに債務の対GDP比が155%を超えると予測しています4。この債務増加の傾向は世界中で起きていますが、米国は世界の準備通貨を所有しているため、債務不履行に陥るリスクが軽減されるという点で特異な状況にあります。世界各国の政府は増大する債務を履行するために名目成長率をインフレによって膨らませる必要性に迫られる確率が高く、債務の実質価値に対する懸念の高まりが金へのアロケーション拡大の背景にあるとグローバルXでは考えています。

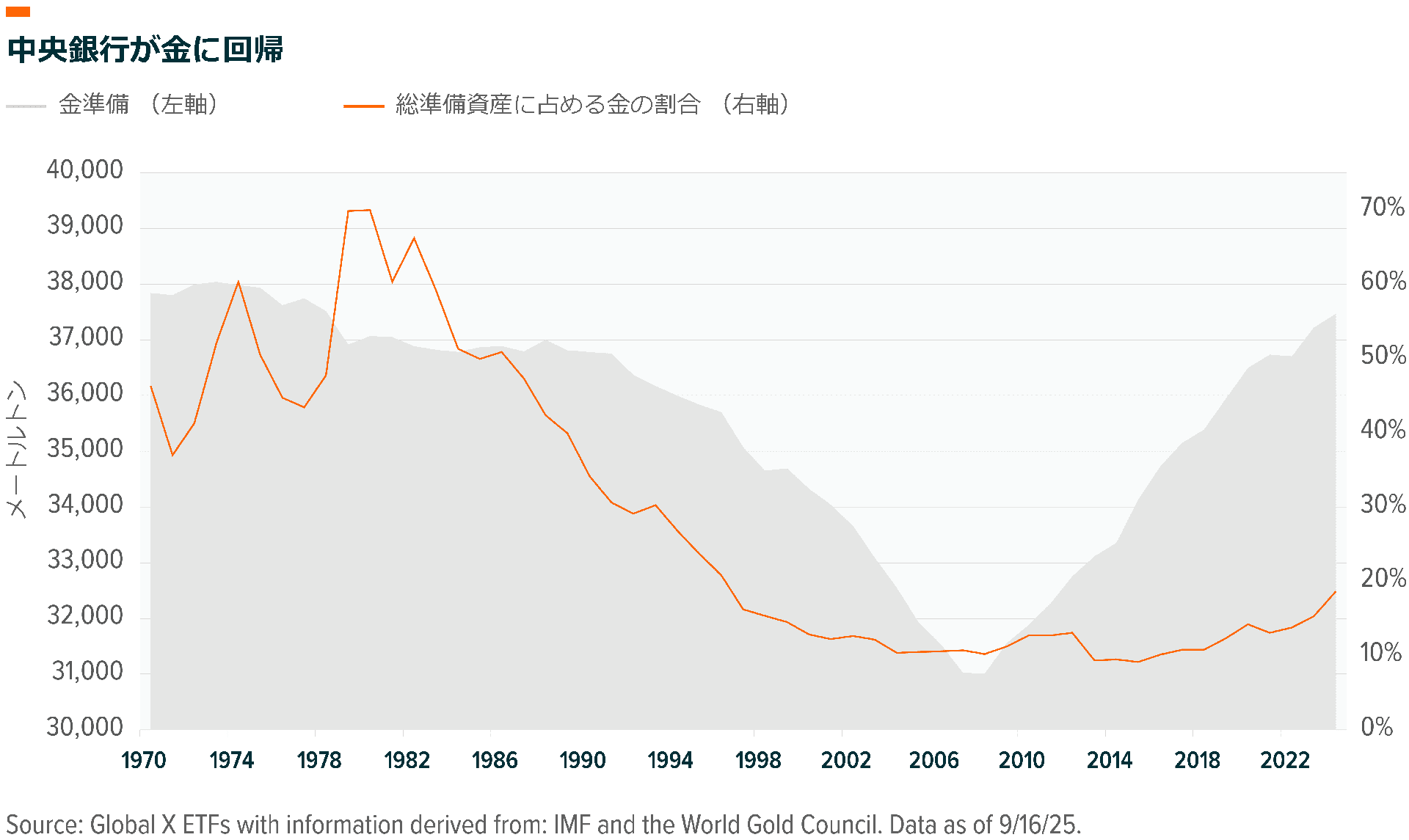

この金への移行が始まったのは世界金融危機(リーマンショック)の直後からです。この時期はマネーサプライの爆発的増加、債務水準の上昇、資産価格の上昇によって特徴づけられますが、これに対し、中央銀行は金へのアロケーションを増やすことで対応しました。金地金が、流動性と安定した実績を考慮すると米国債に代わる論理的な選択肢だったからです。この傾向は現在も続いており、2010年以降、中央銀行は金を毎年購入しています5。今後については、グローバルXでは金への移行はまだ始まったばかりであるとみています。中央銀行の準備資産に占める金の割合は2024年末時点で19%と、ブレトン・ウッズ体制崩壊後の平均である29%および最高水準であった70%を大きく下回っています6。また、グローバルXでは、この移行を推進する主な要因に変化は見られないと考えています。各国政府は積極的に財政支出を削減しようとする政治的意思を持たず、歳入を増やす能力もありません。その結果、債務の対GDP比は増加する見通しで、金の実質リターンがソブリン債を上回る可能性がさらに高まっています。

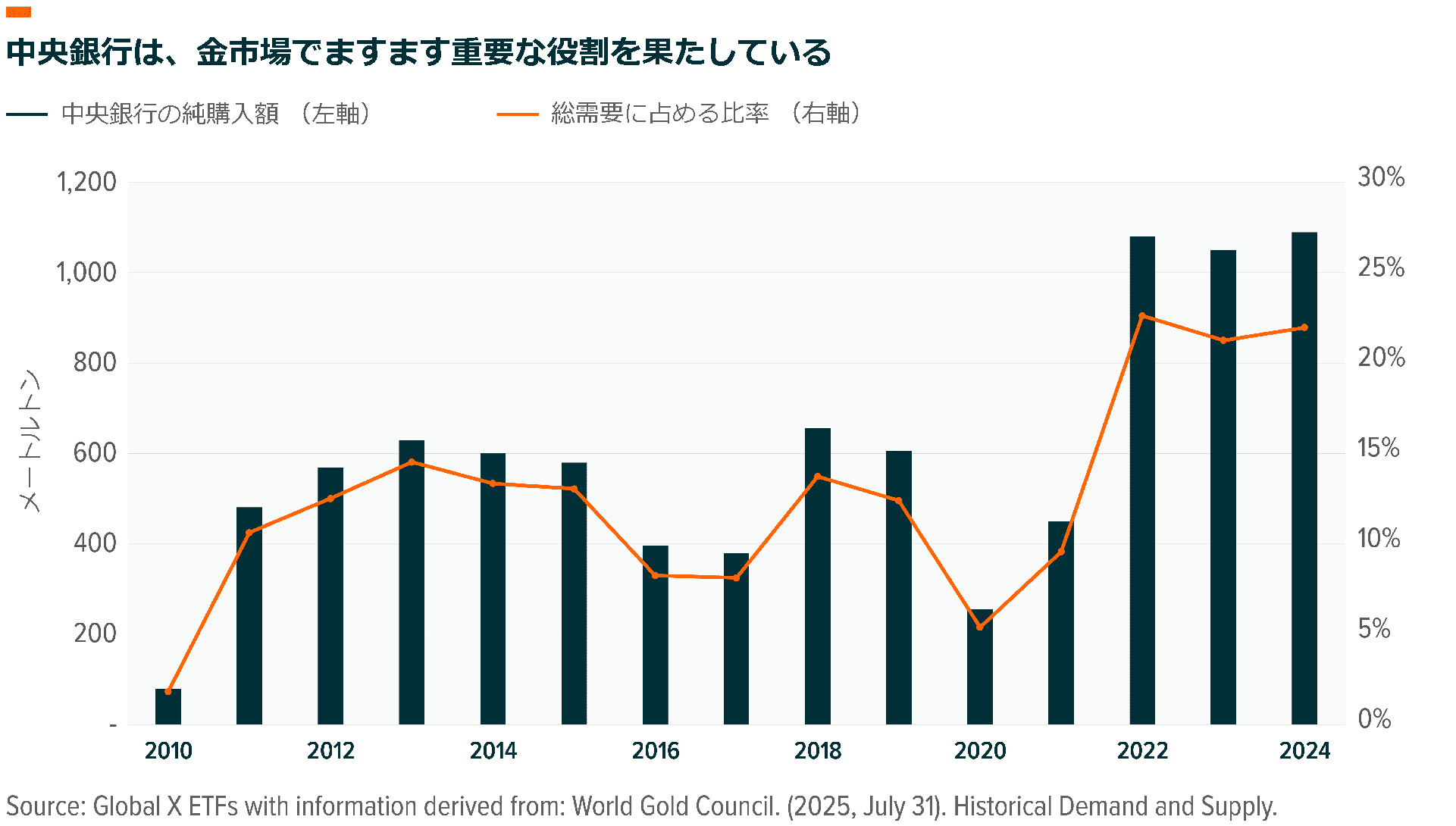

2022年に中央銀行の金購入量が一気に増加した理由

金への移行は2020年代初めに転換点を迎え、中央銀行による金の購入量は2022年に前年比140%増加して1,000トンを超えました7。この急激な加速は、ロシアのウクライナ侵攻後にロシアの準備資産が差し押さえられたことがきっかけでした。この事態を受けて、他の国々、特に西側諸国との地政学的な結び付きが弱い国々は、金の物理的な入手によって自国の富を押収から守るようになりました。これは、中国人民銀行が2022年以降、金地金の最大の購入者であることなどから明らかです8。今後を見据えると、現在高まっている地政学的緊張が、準備資産としての金への徐々なシフトを後押しすると見ています。この中央銀行による金への移行の加速が、持続的にインフレが急上昇した時期と合致していることも、地政学的リスクが金への移行の根本的な原因ではないと考えられる理由の一つです。安全保障上の懸念は、どちらかといえば、10年以上前に始まり現在も続く傾向を加速させる役割を果たしたと考えられます。これは、中央銀行の購入量が2023年、2024年ともに1,000トンを超える水準を維持していることから明らかです9。とはいえ、これらの事象は、金が安全で流動性があり、効果的な価値貯蔵手段として有用であることを再び証明しました。

金が主要な準備資産として再浮上

グローバルXでは、世界の中央銀行による金への準備資産の分散は、まだ初期段階にあると考えています。仮にそれが事実であれば、今後、価格に対して敏感でない一貫した買い手の存在が、金価格のさらなる下支え要因となる可能性があります。世界的な債務見通しの悪化と地政学的な不確実性の高まりは、この移行がまだ初期段階であるという見方を裏付けています。中央銀行のバランスシートに長い間金が計上されてきたこと、価値蓄積手段としての広範な実績、市場規模と流動性の拡大を踏まえると、金が米国債にとって代わることは理にかなっています。また、世界の中央銀行は購入を継続する意向を示しており、中央銀行の76%が今後5年間で金準備を増やすと表明しています10。なお、重要な点として、中央銀行が準備資産を金に移行しているとしても、世界の準備通貨として米ドルの役割は低下していません。金が価値貯蔵手段として再浮上する一方で、ドルは交換手段としての地位を固めています。

結論:不確実性が増す世界で、金はより重要な役割を果たす

地政学的緊張の高まり、不均衡の拡大、債務見通しの悪化は、世界経済において金が再び重要な役割を果たすことを示唆しています。金の主要な準備資産としての復活は、ここ数十年続く主要なマクロ的傾向の一つである「貿易黒字の米国債への再投資」が崩れる可能性があります。米国資産に対する需要が減少すれば、相対的に米ドルの強さに下押し圧力がかかる可能性があります。これは、多くの国にとって自国通貨ベースでの債務負担の軽減につながるだけでなく、中央銀行にとっては金融緩和を進めやすくなり、経済成長の促進や、長期的には世界全体の債務残高の対GDP比率の低下にも寄与する可能性があります。ドル安は米国の輸出を刺激し、コスト競争力を高める一方、世界の購買力を高める可能性があります。金が準備資産として新たな役割を担うことは1971年以降の体制の大きな転換であり、世界貿易は最終的に再び均衡を取り戻すかもしれません。地政学的な緊張の高まりや、世界が孤立主義の時代へと向かっていること、そして各国政府が財政支出によって債務問題を解決しようとしていると考えるなら、金はこれらすべてのシナリオにおいて恩恵を受ける可能性のある資産クラスと言えるでしょう。

関連ETF

関連商品へのリンク先はこちら: