コモディティ・キャッチアップ:変わりつつある「ドクター・カッパー」の役割

供給・需要のドライバーが進化する中で、貿易を巡るボラティリティや、従来型の景気循環セクターからの需要低迷が見られたにもかかわらず、銅価格は2025年に史上最高値を更新しました。2026年を見ると、銅は引き続き強固なファンダメンタルズに支えられ、さらにマクロ経済の追い風が銅の構造的な成長見通しを後押しする見込みです。こうした環境の中、銅(特に銅鉱山企業)は、コモディティが歴史的に提供してきた長期的なポートフォリオ分散効果の恩恵を享受できる、有効な投資配分先となり得ます。

重要なポイント

- 2025年には、供給・需要構造の変化を背景に、銅価格が史上最高値を更新しました1。

- 貿易政策を巡るボラティリティが高まる局面もありましたが、銅価格は2025年を通じて底堅く推移しました2。

- 2026年が始まった今、マクロ要因および構造的要因の両方がグローバルXの強気見通しを裏付けています。

2025年に示された、進化する銅の投資テーマ

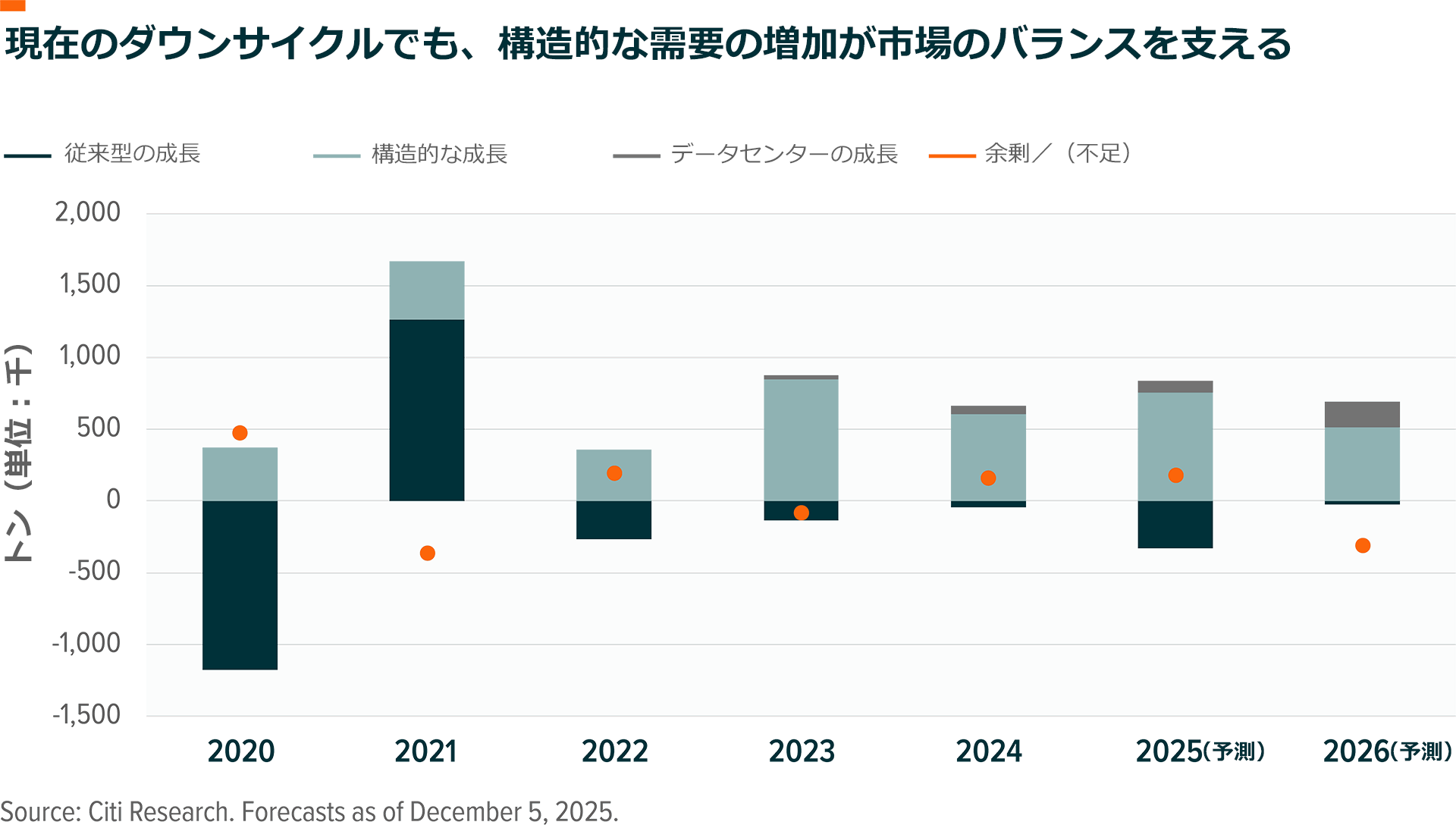

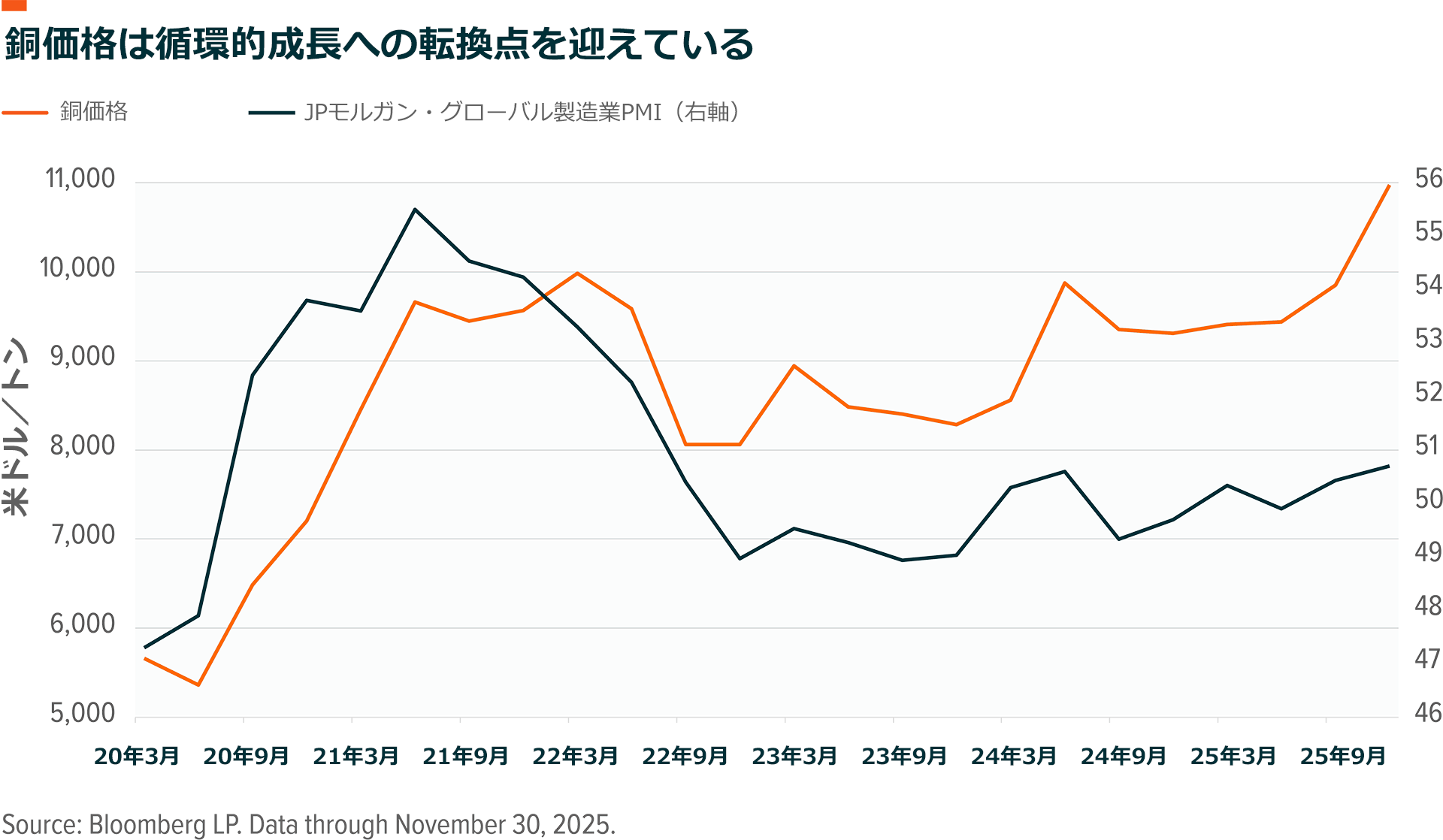

2025年の銅価格の推移は、銅を巡る投資ストーリーが変化していることの強さを改めて示しました。従来の景気循環的需要が低迷する中でも、銅市場は、世界的な構造的メガトレンドを実現する上で銅の重要性が高まっていることや、供給見通しが悪化していることを背景にしっかりと下支えされました。コロナ禍後の景気拡大期以降、高金利、財政刺激の弱さ、貿易政策の不確実性といったすべての要因が世界の産業・製造業の活動の足かせとなってきました。このことは、従来の景気循環型の銅需要が2021年以降横ばいとなっていることからも明らかです3。それにも関わらず、今景気循環を通じて、銅価格は生産コストを大きく上回る水準を維持しており、これは銅の過去の価格動向や、ニッケルなど他の工業用金属が置かれている現在の状況とは対照的です。これは、将来を見据えた需要が新たに増加する鉱山供給をすべて吸収しているためです。こうした動向は銅を巡る投資ストーリーが進化していることを示しており、これにより、銅および銅生産事業者は従来のコモディティ分野の中で独自のポジションを確立しています。

電化や人工知能などのメガトレンドに伴う銅の消費が引き続き堅調に増加する見通しの中、銅の需要は時間の経過とともに構造的な性質を強めています。したがって、こうした構造的な要因が銅の消費全体に占める割合は大きくなり、その結果、景気循環セクターの低迷の影響が相殺され、銅価格の下値がある程度保護される可能性もあります。一方で、新規プロジェクトの立ち上げの遅れ、資産の老朽化、品位の低下、投資不足、管轄上のリスク増大、気象関連の混乱といった要因により、銅の生産拡大は引き続き抑えられており、供給の制約が続いています。このような供給動向の変化は、価格上昇を支える説得力のある長期トレンドを示しています。とはいえ、銅需要全体の80%以上が従来型の景気循環セクターと結び付いているため、銅が景気サイクルから完全に切り離されることはないとみられます4。むしろ、銅の取引レンジは上昇し、正常化したビジネスサイクルの中、コスト曲線を上回る水準で推移する可能性が高いと考えられます。こうした動向は現在の銅生産事業者にとって非常に有利な状況を作り出しています。鉱山企業は、絶対的により高水準のキャッシュフローを生み出せる状況にあるだけでなく、正常化したビジネスサイクルの中で収益性を確保できると予想されます。それが資本配分の予算を支え、バランスシート上のリスクを抑え、高いバリュエーションを正当化するはずです。

貿易政策が引き起こした、2025年の短期的な市場変動

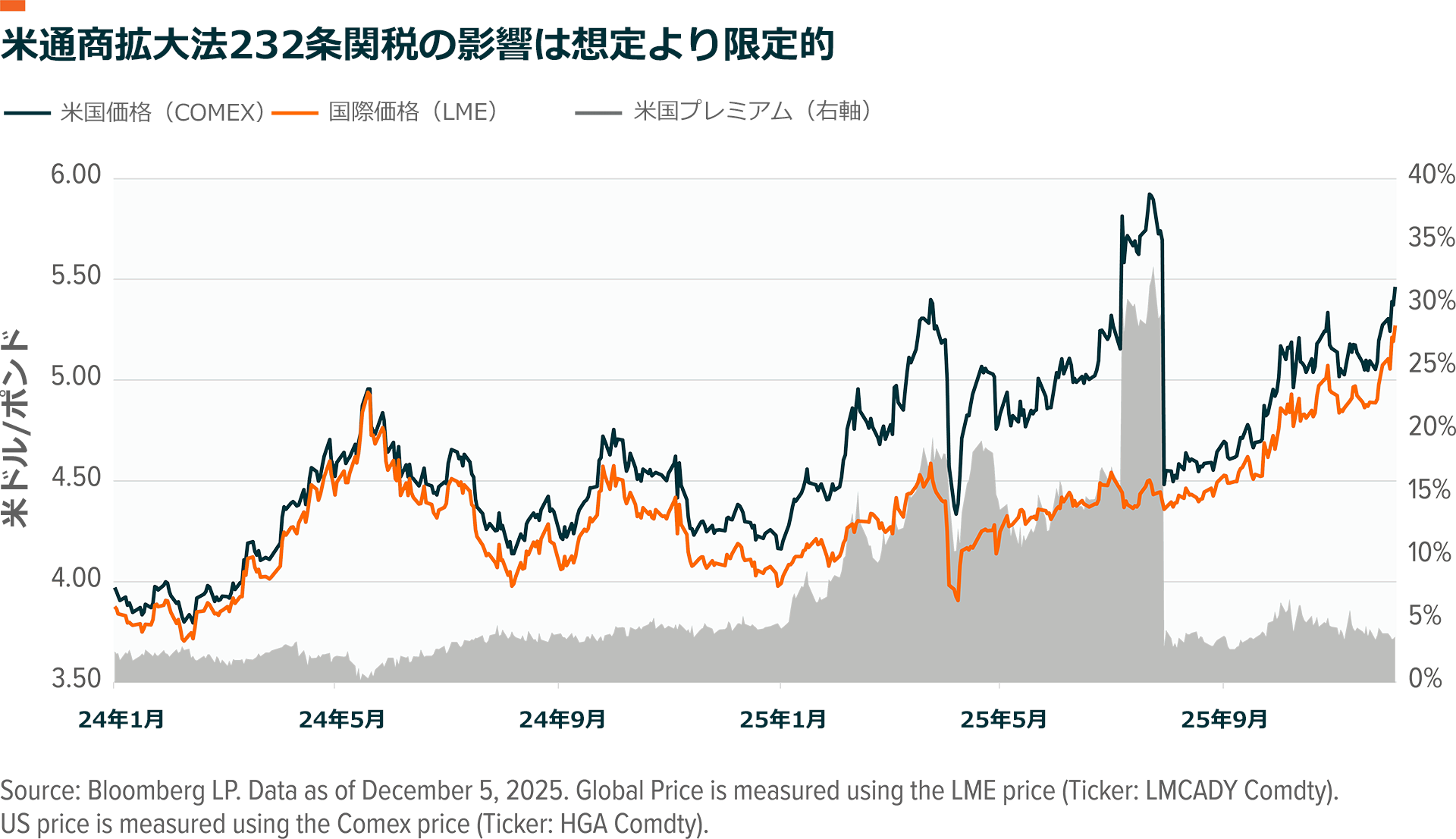

2025年には関税が銅市場に大きな影響を及ぼしました。市場ではボラティリティが高まると同時に取引環境が複雑化しましたが、一方では、経済成長が鈍化する中でも銅価格は下支えされました。最初の影響は4月の関税発表に伴うものであり、米国および世界の成長見通しが押し下げられました。最終的には杞憂に終わったものの、こうした景気後退懸念の高まりは、「ドクター・カッパー」を含む景気循環色の強い資産に対する投資家心理を圧迫しました。また、米通商拡大法232条(国家安全保障上問題がある輸入品に対し、大統領が関税などの措置を取れる規定)に基づく追加関税を巡る不透明感も、市場に影響を及ぼしました。その結果、米国の銅価格は世界基準価格に対して大幅なプレミアムで取引される一方、米国の買い手による銅在庫の積み増し(ストックピリング)によって、LME(ロンドン金属取引所)や中国の倉庫在庫が減少し、世界市場全体の下支えにもつながりました。このような市場動向を受けて、COMEX(ニューヨーク商品取引所)のプレミアムは国際指標価格(LME)に対して33%にまで拡大し、すべての銅の輸入品が鉄鋼やアルミニウムと同様に高い関税の対象となることが織り込まれました5。しかし、232条に基づく調査は、市場の予想ほど厳格なものではなかったため、LME価格に対するCOMEX価格のプレミアムは1営業日でほぼ消失し、米国価格は7月31日だけで27%下落しました6。このようなショックがあったにもかかわらず、世界の銅価格は底堅く推移しました。米国政府が銅を重要鉱物に再分類した後も、米国在庫が予想ほど減らなかったため、銅のフローが反転するのではないかという懸念は行き過ぎであることが示されました。米国の銅価格プレミアムや今でも高止まりしている米国在庫は、今後さらなる障壁が浮上する可能性があるという思惑を反映しています。もっとも、このプレミアムの幅は小さいため、短期的な潜在的リスクの認識は限定的にとどまります。注目すべき点は、このような市場のボラティリティにもかかわらず、銅価格が前年比30%超上昇して過去最高値を更新したことです。これは、マクロ経済の逆風の中であっても銅の底堅さが強まっていることを浮き彫りにしています。

ファンダメンタルズは2026年に向けても引き続き良好

銅価格は2025年に史上最高値を更新したものの、2026年に入っても強固なファンダメンタルズが支えになり、さらにマクロ経済の追い風が銅の構造的な成長見通しを後押しする見込みです。グローバルXの見解では、FRBによる緩和的な金融政策や積極的な財政刺激策が需要の成長見通しを支え、マクロ環境は銅や実物資産全般にとって良好だと考えています。FOMCがハト派的な姿勢を強めれば、2025年に見られたドル安に拍車がかかり、銅などの実物資産が恩恵を受ける可能性があるほか、世界の中央銀行が国内成長を押し上げるために金融緩和を行う余地が広がる可能性もあります。このようなマクロ経済の追い風のほか、電化の需要が引き続き堅調に推移する見込みです。AIが新たな需要を促す重要な原動力になるのに伴い、AIデータセンターの建設が非常に速いペースで増加しています。一方、銅鉱山の供給の増加は2026年も低水準にとどまる見通しです。年内の新規プロジェクトの稼働は限定的だと予想される一方、パナマのコブレ・パナマ鉱山と世界最大規模のインドネシアのグラスベルグ鉱山の生産量は引き続き操業停止状態か、従来の予想を大幅に下回る水準にとどまっています。全体として、2021年のような力強い需要回復は見込まれず、むしろ、緩やかな回復により銅市場は供給不足に向かい、この動きが銅価格を支える可能性があると見ています。

結論:構造的な面を強める投資テーゼと景気循環的な投資機会が交差

銅を巡る投資ストーリーは大きく変化していると考えられます。供給と需要の構造的な変化により、銅の取引レンジは長期的に上方へシフトする可能性が高く、これにより現行の銅生産企業は大きな恩恵を受けることが期待されます。2025年には銅価格が史上最高値を更新し、銅の底堅さが強まっていることが示されました。その背景には、構造的需要の急拡大と鉱山供給の伸び悩みが、景気循環型の需要の低迷を相殺したことがあります。2026年に目を向けると、ファンダメンタルズ要因とマクロ要因が相まって銅市場は小幅な供給不足となり、その結果、銅価格がさらに支えられる可能性があります。銅だけにとどまらず、根強いインフレ、政府債務の増加、人口動態の悪化(少子高齢化が加速)といった要因を踏まえると、コモディティなどの実物資産がポートフォリオにおいて重要な役割を果たすことは明白です。とはいえ、すべてのコモディティが同じではなく、長期的により有望な環境を持つ商品への配分の重要性が浮き彫りになります。こうした環境の中、銅、特に銅鉱山企業は、コモディティがこれまで提供してきたポートフォリオ分散の長期的なメリットを活かす有望な投資先として際立っています。

関連ETF

関連商品へのリンク先はこちら: