クラウドの最新動向:成長を牽引するセグメントは何か?

強固なデジタルインフラとリモートワークへの対応が必要不可欠となっている現在、アプリケーションを動かし、データを格納し、コンピューティングを実行する仮想空間、すなわちクラウドの重要性を指摘する声がますます高まっています。

クラウドについて論じるとき、アマゾン・ドット・コムのAWS、マイクロソフトのAzure(アジュール)、アルファベットのグーグル・クラウドなど、すぐに思い浮かぶ企業がいくつかあります。これらのクラウド・サービスは、パブリッククラウドの一種である「サービスとしてのインフラストラクチャー」(IaaS)セグメントに属しています。IaaSの台頭は、個人と企業がデスクトップ・コンピューター上でソフトウエアを動作させ、自社運用)のサーバーにデータを格納する過去の局所的なコンピューティング・パラダイムからの脱却を反映しています。

ただし、クラウド・コンピューター業界は、名前の知れたIaaSクラウド・プロバイダーだけでなく、他のはるかに多くの企業によって成り立っています。「サービスとしてのソフトウエア」(SaaS)や「サービスとしてのプラットフォーム」(PaaS)を手掛ける企業はクラウド・インフラの上に自社で開発したサービスを構築し、特定の業種のみを対象としたソリューションを提供しています。こうしたサービスは、人事および顧客関係管理(CRM)ソフトウエアや医療機関或いはヘルスケア企業向けソリューションなど、様々なものがあります。SaaSやPaaSを手掛ける企業は、インターネット接続のあるあらゆるデバイスにサービス提供することを前提に開発を行う「クラウド・ネイティブ」を志向する傾向があります。

本稿では以下、クラウドのエコシステムにおける注目すべきセグメントを検証し、現在のハイテク投資家に関係するいくつかの重要トレンドと投資の根拠を探り出します。

パブリッククラウドの登場で自前のITシステム構築は時代遅れに

パブリッククラウド・サービスプロバイダー(大規模クラウド運営者)はオンデマンドでデータの保存や処理を提供します。こうしたサービスは共通のデータセンターで一元的に管理され、インターネット経由で利用されます。IaaSのビジネスモデルでは、費用は加入しているサービスとその使用量に応じて決まり、企業と個人は通常、クラウド・プロバイダーに対して費用を定期的に(一定額を繰り返し)支払います。

このところ、大規模クラウド運営企業の成長ペースは他のクラウド・セグメントを上回っています。ガートナーの推定によると、IaaSべースの売上高は2019年に前年比27.5%増加し、PaaS (21.8%)およびSaaS (18.5%)セグメントを上回りました1。今後の予測も同様の成長軌道を示しており、IaaSの売上高は2019年の390億ドルから年平均25.3%成長し、2022年までに760億ドルに達する見込みです2。こうしたIaaSの成長の背景には、従来の自社運用のIT環境が高い維持費と管理上の専門知識を必要とすることがあります。また、自社運用のインフラを構成する様々なテクノロジーを統合するのも極めて困難です。

IaaS企業は、IT資産の管理を顧客の手に委ねることなく、上記のような解決困難な問題を引き受けてくれます。ITの専門知識を持たない法律事務所、病院、その他の法人顧客は、IT資産管理の機能を積極的にIaaSプロバイダーに任せています。そうした法人顧客にとって、IT資産管理を委託することによって、ITコストの予測が可能となり、管理プロセスが格段に減り、技術インフラを信頼性が高く、即座の利用が可能なものとすることが出来ます。

大規模クラウド運営者によるインフラは、ローカルサーバーなどの従来型システムを包み込み、他のパブリッククラウドまたはプライベートクラウドと共存し(こうした形態はハイブリッドクラウドと呼ばれます)、様々なSaaSクラウド・アプリケーションのための基本インフラとして機能することが可能です。つまり、こうした柔軟性がクラウド・プロバイダーのサービス対象を広げています。2019年に実施された800社を対象とする調査では、回答企業の85%がパブリッククラウド・ソリューションを採用していることが分かりました3。

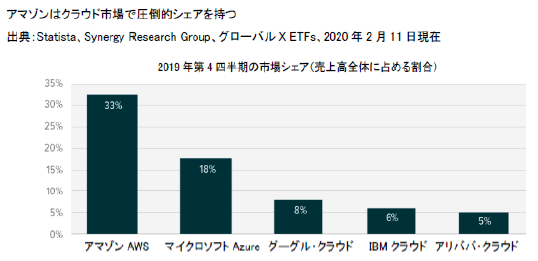

クラウド・プロバイダーを市場シェアの大きさでランク付けすると、アマゾンのAWS(33%)、マイクロソフトのAzure(18%)、アルファベットのグーグル・クラウド(8%)、IBM クラウド(6%)の順となります4。これらのクラウド・プロバイダーは、時価総額と総売上高による規模の点で世界有数の企業でもあります。クラウド専業として出発した企業はありませんが、いずれの企業もITインフラの外部委託という構造変化によって成長機会が生まれることを認識しており、多くのリソースと経験を活用してクラウド・サービスを構築してきました。

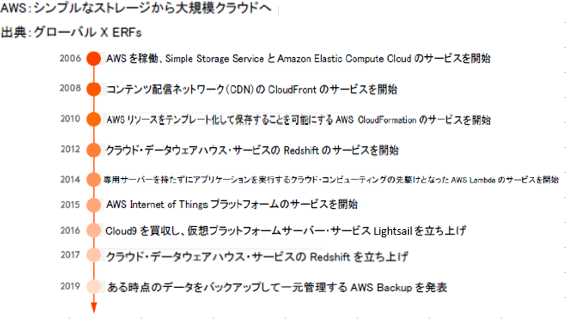

IaaS セグメントの現在のリーダーであるアマゾンは、アマゾン・ウェブ・サービス(AWS)の導入とともにIaaSの概念を開拓し、2006年にはAmazon Elastic Compute CloudとSimple Storage Serviceを立ち上げました。同社はそれ以降、ソフトウエア・エンジニアとデータセンターに数百億ドルを投資し、245を超える国・地域でサービスの提供をするサーバーおよびネットワーク・インフラを確立しています5。同社は当初のサービスに加えて、リレーショナル・データベース・サービス(Amazon RDS)やデータウエアハウス・サービス(Amazon Redshift)など数多くのサービスを構築し、そうしたサービスを補完し強化するための戦略的買収を実行しました。例えば、2015年にイスラエルの半導体メーカー、アンナプルナ・ラボを3億5,000万ドル(推定)で買収しました。アンナプルナは現在、アマゾン独自のAWS Gravitonプロセッサーとクラウドベースの機械学習半導体の基盤としての役割を果たしています6。こうした投資が奏功し、AWSは利益の牽引役に成長しつつあります。2019年には、AWSがアマゾンの総売上高に占める割合は12.5%だったのに対し、営業利益全体に占める割合は63%に達しています7。

同様に他の大規模クラウド運営企業も、自社のパブリッククラウド部門を実行可能なクラウド・インフラの選択肢として拡大するための投資をしており、上位の大規模クラウド運営企業によるデータセンターへの設備投資総額は、2018年に過去最高となる1,280億ドルに達しました8。さらにこうした企業は、AWSから市場シェアを奪うことを目指して過去2年間で大規模な買収を行いました。例えばIBMは、2019年に企業向けクラウドソフトウエア開発大手のレッドハットを350億ドルで買収し、グーグルは、クラウドストレージ企業のエラストファイルの買収に2億5,000万ドルを投じたと報じられています9,10。

大規模クラウド運営企業はサービスの深化を目的とした買収だけでなく、自社プラットフォームの採用を促進するため、クラウド移行支援サービスを手掛ける企業をポートフォリオに加えました。グーグルは、2020年2月にメインフレームからクラウドへの移行を支援するコーナーストーン・テクノロジーを買収し、マイクロソフトは2019年10月にアプリケーションとインフラをAzureへ効率的に移行するためムーベラー(Movere)を買収しました11,12。

アマゾンはその先駆的な取り組みによって有利なスタートを切ったものの、他の大規模クラウド運営企業も同様に戦略上の焦点をクラウド・インフラに向けることで高収益を得ています。マイクロソフトの2019年10-12月期決算では、Azureの売上高が前年同期比27%増加して125億ドルとなり、同社の総売上高のほぼ34%を占めました13。グーグルのクラウド事業も前途有望であることを示しており、同期の売上高は前年同期比53%増加して26億ドルとなりました14。グーグルがマルチクラウドに注力していることと、クラウドのワークロードが今後3年間で20%増加すると予想されていることを考えると、同社には今後開拓可能な手つかずの市場が広がっていると言えます15。

IaaSセグメントは今後数年にわたり大規模クラウド運営企業の主戦場となると予想されます。これらの企業が自社のサービスを拡張および差別化し、新しい企業を呼び込むことを目指す中、戦略的な企業買収と人材採用が強化され続けるでしょう。マイクロソフトが最近契約した、米国防総省にクラウド・サービスを提供する100億ドル規模の大規模な契約は、主要なプロバイダーに収益をもたらし、競争を促進すると見込んでいます16。そして、異なるクラウド企業が提供するマルチクラウド環境への需要が高まるにつれ、顧客基盤をまだ確立していない企業に顧客開拓の足掛かりを与えるのではないでしょうか。

当社の見解では、大規模クラウド運営企業を投資家のポートフォリオに組み入れることが、資産成長の上で貴重な要素になり得ると考えます。一方、主要なIaaSプロバイダーの多くは、売上高の大部分をeコマース、広告、オペレーティング・システムなどクラウド以外の収益源から得ています。つまり、IaaSセグメントはクラウド・コンピューティングのエコシステムにおける基幹部分を提供している一方で売上高に占めるクラウド比率が低いのに対し、SaaSなどその他のセグメントはそれと同程度に魅力的なビジネスモデルと成長見通しを提示しながら、売上高に占めるクラウド比率も高くなっています。

SaaSはまだ始まったばかり

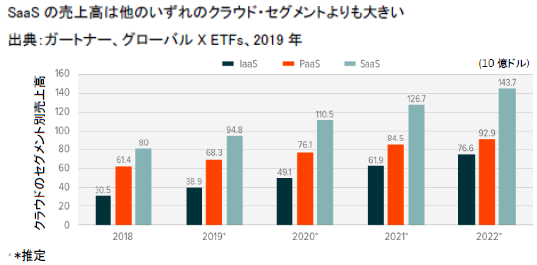

サービスとしてのソフトウエア(SaaS)は、他のどのクラウド・セグメントよりも多くの売上高をもたらしています。SaaSの2019年の売上高の合計948億ドルは、PaaS(619億ドル)、IaaS(390億ドル)、その他のクラウド・セグメント(1,050億ドル)を上回りました17。SaaSの売上高は他のクラウド・セグメントを短期的にも長期的にも上回る見通しで、2022年までに1,440億ドルに達すると予想されています18。ネットワーク機器最大手のシスコシステムズは、2021年までにすべてのクラウド上の作業とコンピューター使用事例の75%がSaaSアプリケーションから提供される(IaaSは16%、PaaSは9%)と予測しており19、クラウド売上高の中でSaaSが大きな割合を占めるとの見方をいっそう裏付けています。

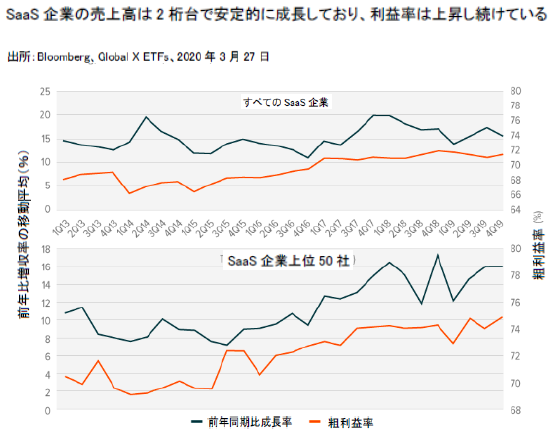

SaaSはクラウド・プロバイダーの長期的な成長を支える可能性のある魅力的なビジネスモデルです。サブスクリプション契約の下での料金は繰り返し発生し、継続的で予測可能なキャッシュフローを生み出します。企業がソフトウエアを業務プロセスに統合し、従業員がそのソフトウエアを使い慣れてしまうと、たとえ料金が値上げされてもその企業がSaaSプロバイダーとの契約を打ち切るのは非常に困難となります。こうした関係が内在する性質により、製品をより高額で販売可能な消費者を直接対象とするダイレクト・ツー・マーケティング(D2C)のチャネルが形成され、潜在的な売上高はさらに増大します。この10年を振り返ると、SaaSセグメントが成長するにつれてその売上高も増加しました。SaaSの四半期売上高は2013年から2016年までの間に平均で前年同期比14%のペースで成長し、2019年には成長率が平均17%に達しました20。SaaS企業は今後の成長見通しを踏まえ、投資指標として企業価値(EV)を現在の売上高で除したEV/売上高倍率を使用する傾向があります。2019年第4四半期には、SaaS企業上位50社のEV/売上高倍率の平均は10.5倍で、これに基づくEVの総額は1兆5,000億ドル、2019年のランレート(見込みベース)の売上高の総額は1,947億ドルとなりました21。しかし、こうしたEV/売上高倍率は、SaaSビジネスモデルが収益性の潜在力をどのように提供し続ける可能性があるかを理解してはじめて正当化されると当社は考えます。SaaS企業のバリュエーションはコスト意識に支えられた成長によるものではないからです。

SaaS企業のコスト構造はほぼ固定されています。主要業務はソフトウエアを開発して、クラウド経由で可能な限り多くの顧客に販売するというもので、予測可能な追加コストはほぼ発生しません。また、大規模クラウド運営企業と提携すると、バックエンドインフラの費用が前もって調整されるため、予測可能な追加コストを回避する助けとなります。例えばセールスフォース・ドット・コムはAWSとの間で、主要パブリッククラウド・プロバイダーとしてAWSを推奨する4年間/4億ドルの契約を締結しました22。このようにSaaS企業ではコスト構造がほぼ固定しているため、新規顧客が増えて新開発の機能を高額で販売するにつれて利益率が大幅に拡大することになります。

上場しているSaaS企業の2019年の粗利益率の中央値は72%で、2014年の68%から上昇しました23。市場の浸透が進行し普及率が上昇したため、顧客獲得コスト(CAC)の比率はやや上昇しました。新たに1ドルの年間経常収益(ARR)を獲得するためのコストの中央値は2017年が1.11ドルだったのに対し、2018年は1.14ドルとなりました。とはいえARRの内部成長率はCACの上昇率を大きく上回っています24,25。新規顧客、高額販売、および事業拡大などに支えられたARRの2018年の内部成長率は前年比36%となりました26。簡潔に言うと、SaaS企業は新規顧客を呼び込み、既存顧客を維持し、拡張サービスを高額で販売しており、これらのすべての要素が利益率の上昇を支えています。

水平展開ソリューションがSaaSへの全面シフトを後押し

SaaSアプリケーションは効率的なソリューションを提供し、組織のさまざまなレベルや、幅広い業界全体の事業活動をサポートします。水平に展開されたSaaSアプリケーションは特定の機能からさまざまな業界の企業全体まで多様に対応し、企業資源計画(ERP)、顧客管理(CRM)、コンプライアンス、人事、サイバーセキュリティといったさまざまなソフトウエアが含まれます。

水平展開型SaaSのビジネスモデルは発展し、アプリケーションを開発する企業も大手企業が中心です。企業規模やSaaSとしての定着を足掛かりに、そうした企業の多くはPaaSとしても機能しています。PaaSは、外部の開発者がプラットフォーム上でソフトウエアを開発・提供できるようにするもので、既存のSaaSを補完します。

セールスフォースCRMは、水平に展開されたSaaSアプリケーションをホストしている企業の一例です。同社はウェブベースの顧客管理ソリューションでスタートしましたが、現在は事業の最適化に特化した幅広い企業アプリケーションを提供しています。中には社内で開発されたアプリケーションもあり、Salesforce Einsteinはその一つです。M&Aを通じて多くの企業が集まっており、最近ではデータ可視化ツールのリーダーであるタブローを買収しました。セールスフォースの進化を見ると、そうした買収された企業が大規模プラットフォームへと発展していく様子を見て取ることができます。同社の企業向けソフトウエアのマーケットプレイスであるAppExchangeで提供されるアプリケーションの多くは、外部の開発者が、Salesforce LightningやHerokuといった開発プラットフォーム上で開発したものです27。

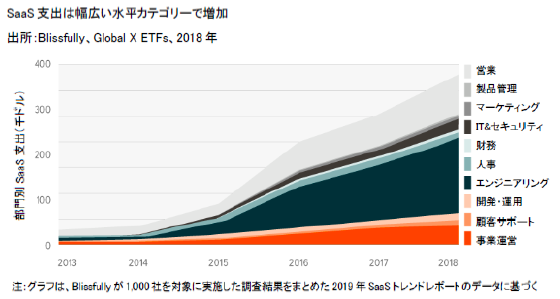

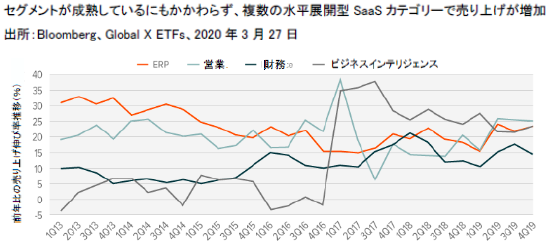

近年、SaaS支出は全体および特定のセグメントの両方で増加しており、81%の企業が2020年のSaaS支出が増加すると予想しています28。当社では、企業のSaaS支出は多くの事業部門で増加し、ほとんどのカテゴリーの水平展開型SaaS企業を後押しすると予想しています。下の図表を見ると、ERP、財務および予算管理、営業、ビジネスインテリジェンスに関するソフトウエアを提供する企業で好調が予想されます。とはいえ、将来的に必ず成長するという保証はなく、投資家は潜在リスクや、成長見通しの妨げとなり得るファクターを注視し続ける必要があります。

垂直統合されたソリューションは成長の初期段階

一方で、垂直に展開されたアプリケーションは特定の業界を対象に幅広いサービスを提供しています。この分野に含まれる企業は企業ライフサイクルの初期段階にいることが多く、医師のための医療関連アプリケーション、大学のための教育プラットフォーム、住宅業界を対象とした不動産管理ソフトウエアなどを開発しています。

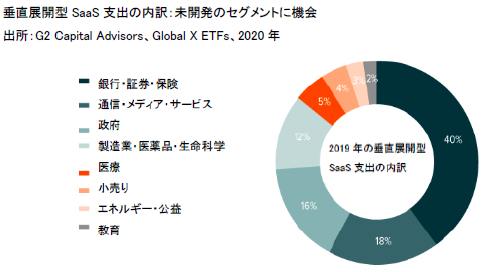

投資家にとって、垂直展開型SaaS企業はSaaSビジネスモデルへの投資機会と同時に、成長の初期段階への投資機会を提供します。下の図表は、ほとんどの業界で垂直展開型SaaSアプリケーションの需要があることを表しています。

一部のセグメントでは普及が一段と進む可能性があります。2020年の製造業セクターのソフトウエア支出は前年比8.3%増の911億ドル、医療セクターでは同7.4%増の248億ドルに達するという予想もあります29。大麻などの新興の業界はほとんど開拓されておらず、業界特有のニーズに対応した新たなソフトウエアソリューションが生み出される可能性があります。大麻関連SaaS企業に対するベンチャーキャピタル投資は、2019年に前年比で45%増加したとみられ、2017年以降の累計投資額は1億5,300万ドルに達したと推定されます30。

現時点において、上場している垂直展開型SaaS企業は限られています。しかし、ソフトウエアレビューサイトのG2には、2018年時点で745の垂直展開型SaaSカテゴリー、3万4,000本以上のSaaSソフトウエアが掲載されていました31。今後数年間で垂直展開型SaaS企業のIPOが急増し、さまざまな業界や、より細分化されたサブカテゴリーを対象としたソフトウエアソリューションの幅が広がると予想されます。

将来的には、市場が成熟するにつれて全てのセグメントで勝ち組と負け組がはっきり分かれるでしょう。これは、確立が進み、複数の企業が市場シェアを競い合う水平展開型SaaSカテゴリーでより顕著に表れると思われます。企業がサービスや顧客ベースのさらなる多様化を模索していることから、M&A活動も活況が続くと予想されます。こうしたトレンドから一部のセグメントでは再編が進み、過飽和の影響は軽減されると思われます。総合的に考えて、SaaSは魅力的なテクノロジーセグメントであり、投資家は成長機会と安定収入という2つの利点を享受できると当社は考えます。しかし、他の投資と同様に、導入が進んで市場が成熟すれば、将来の成長見通しも抑制される可能性があります。

急速に進化する現代の世界におけるクラウド・コンピューティング

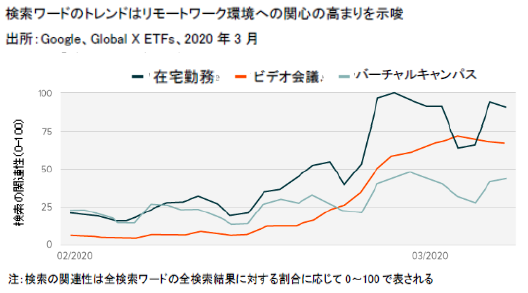

新型コロナウイルスの感染拡大と、世界の経済、社会、産業界への破壊的影響をきっかけに、クラウドベースのソリューションが改めて重要視されるようになりました。各国政府は不要不急の企業活動を停止し、可能な限り在宅勤務を奨励しています。多くの企業にとって、クラウドを活用したIaaSやSaaSによって重要なビジネス機能も平常通りに行えるようになりました。コンピューターとインターネット接続さえあれば、従業員はオフィスで使っているのと同じアプリケーションを使い、企業のサーバーに保管してあるファイルにアクセスし、バーチャルな仕事環境で同僚と協働することができます。

世界経済が回復し、今回の危機から学び、順応するにつれて、企業やそこで働く従業員はクラウドベースのソリューションへの移行を一段と進めることでしょう。オフィスでも自宅でも、あるいは路上でも仕事ができる柔軟性は、今や事業運営や業務継続計画における重要な要素となっています。

結論

クラウドベースのインフラやソフトウエアに移行することで、企業は柔軟性や予測能力が向上し、規模拡大につながります。クラウドベースのソリューションが持つ変革力により、そうしたサービスを提供する企業は顧客の事業活動に深く入り込み、生産性が向上し、コストが抑制されます。とはいえ、ビジネス界がクラウド・コンピューティングを完全に導入したわけではなく、業界やあるいは組織単位でSaaSやIaaSのソリューションの活用機会はまだ多く残っています。バーチャルな仕事環境に対する需要は高まっており、こうしたソリューションの導入はエコシステム全体で今後数年間に一気に加速すると予想されます。

関連ETF

CLOU:グローバルX クラウド・コンピューティングETF(CLOU)は、クラウド・コンピューティング技術の導入拡大で恩恵を受ける位置にいる企業への投資を目指します。具体的には、サービスとしてのソフトウエア(SaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのインフラ(IaaS)、サーバー・ストレージやデータセンターの不動産投資信託(REIT)、クラウドおよびエッジコンピューティングに関するインフラやハードウエアの提供を主な事業としている企業が含まれます。

脚注

- Gartner、「Gartner Forecasts Worldwide Public Cloud Revenue to Grow 17.5 Percent in 2019」、2019年4月2日

- 同上

- Flexera、「2019 State of the Cloud」、2019年

- Statista、「Amazon Leads $100 Billion Cloud Market」、2020年2月11日

- Amazon、「Why Cloud Infrastructure Matters」、2020年

- Forbes、「How An Acquisition Made By Amazon In 2016 Became Company’s Secret Sauce」、2019年3月10日

- The Motley Fool、「Amazon’s Record 2019 in 7 Metrics」、2020年2月6日

- CRN、「Hyper-Scale Data Center ‘Capex Kings’ Spend Record $120 Billion」、2019年3月15日

- RedHat、「IBM Closes Landmark Acquisition of Red Hat for $34 Billion; Defines Open, Hybrid Cloud Future」、2020年7月9日

- Seeking Alpha、「Google to acquire Elastifile, reportedly for $200M-$250M」、2019年7月9日

- Google、「Google Cloud acquires Cornerstone Technology to help you migrate your mainframe」、2020年2月19日

- VentureBeat、「Microsoft acquires Mover to bolster cloud migration solutions」、2019年10月21日

- SDX Central、「Microsoft Cloud Momentum Send Q2 Earnings Soaring」、2020年1月

- ZDNet、「Google Cloud hits a $10B annual revenue run rate」、2020年2月3日

- CNBC、「Microsoft Azure has an edge over Amazon Web Services at big companies, Goldman Sachs survey says」、2020年1月7日

- Wall Street Journal、「Microsoft’s Challenge of Amazon in the Cloud Gains Force」、2019年10月27日

- Gartner、「Gartner Forecasts Worldwide Public Cloud Revenue to Grow 17.5 Percent in 2019」、2019年4月2日

- 同上

- Cisco、「Cisco Global Cloud Index: Forecast and Methodology, 2016-2021」、2018年

- Bloomberg、Global X ETFs、2020年3月26日現在

- Bloomberg、Global X ETFs、2020年3月26日現在

- Wall Street Journal、「In $400 Million Deal, Salesforce to Piggyback on Amazon’s Growing Cloud」、2016年5月25日

- Bloomberg、Global X ETFs、2020年3月26日現在

- KeyBanc、「2018 SaaS Survey Results」、2018年

- KeyBanc、「2019 SaaS Survey Results」、2019年

- 同上

- Salesforce、「What is PaaS? – Platform as a Service Explained」、2020年

- Flexera、「2020 State of Tech Spend」、2020年

- Bowery Capital、「Opportunities in Vertical Software v2.0」、2016年6月

- Bowery Capital、「SaaS Opportunity in the Cannabis Vertical」、2019年6月28日

- G2 Learning Hub、「Saturation of the SaaS Industry」、2018年5月21日