クラウドコンピューティング:企業を強化するデジタルインフラ

最近までITはバックオフィス機能の1つに分類されるのが通例でした。しかしながら競争熾烈な今日の市場環境下でカスタマーエンゲージメントや経営効率を改善するためには、テクノロジーの効果的な活用が不可欠です。エンタープライズIT分野では革新的な技術が次々と誕生しており、販売やマーケティング、人材採用、リスク管理、研究開発(R&D)、ロジスティクスその他諸々にいたるまで事業を構成するあらゆる要素の管理のあり方が根本的に変化してきています。こうした創造的破壊の中心にあるのがクラウドコンピューティングです。インターネットの登場やeメールの普及以降、ビジネスに最も大きな変革をもたらした技術の1つがクラウドコンピューティングです。

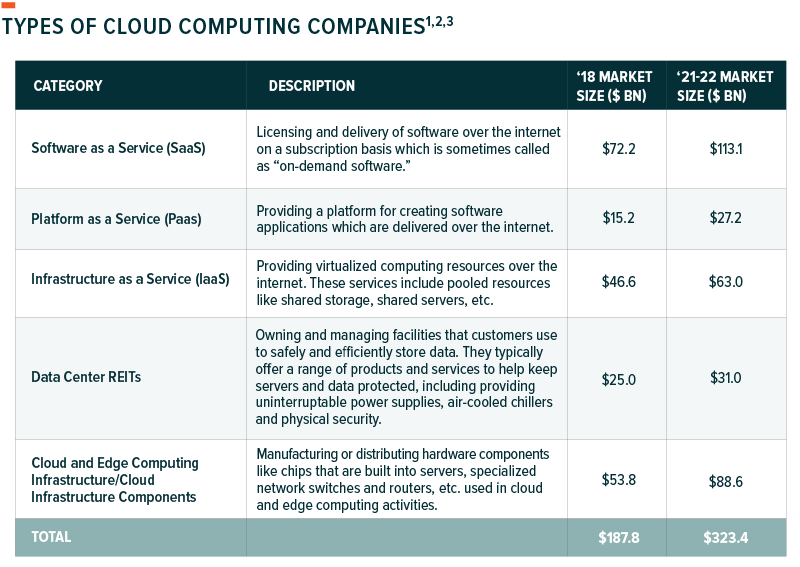

クラウドコンピューティングは、各種ITサービスの可用性を高める技術といえます。クラウドコンピューティングの登場により、計算装置や記憶装置などの基盤インフラ、アプリケーション開発プラットフォームや特定のソフトウェアアプリケーションまで、資源プールや規模の経済を活かした幅広いITサービスの利用が可能になりました(下表参照)。クラウドコンピューティングでは、サービスは主に遠隔ホストからインターネット経由で直接ユーザーに提供されます。

クラウドコンピューティング技術が登場するまで、企業は自前のサーバー、ネットワーク機器、ソフトウェア、人材を用いて自社施設内(オンプレミス)でIT資源を管理しなければなりませんでした。この方法は拡張性も低く、多大な資本と時間を必要とするものでした。現在、企業はオフプレミス型で複数の組織が共有するパブリッククラウド、単一企業専用のプライベートクラウド、これら二つの形態を合わせたハイブリッドクラウドを利用することができます。最近では、継続的なコンピューティングコストの低下とネットワークインフラの向上を背景にエッジコンピューティングが登場しています。エッジコンピューティングもITサービスを提供することに変わりはありませんが、エンドユーザー端末に物理的により近い場所(エッジ)でITサービスを提供することにより、待ち時間を最小化し、コストを低減しています。

世界のクラウドコンピューティング市場は、現在の約1,880億ドルから2022年までには3,000億ドルを優に超える規模に成長する見通しです。この数字は、年平均成長率(CAGR)14.6%に相当します1-3。クラウドコンピューティングはこれまで、IT資産に関わるあらゆるニーズ、ひいては事業全体のニーズに応える拡張可能かつコスト効率の良いソリューションを企業に提供してきました。さらに、人工知能やモノのインターネットなど、21世紀のイノベーションに必要不可欠なその他新規技術にとって極めて重要な「発射台」としての役割も担っています。基本的にクラウドコンピューティングはビジネスイノベーションの1つですが、ソーシャルメディアや動画配信、学習プラットフォームやゲームにいたるまで、様々な商品やサービスの提供方法に多大な影響を与えています。

クラウドコンピューティングがもたらす創造的破壊を分かりやすく説明するため、ここではクラウドコンピューティングの成長を牽引してきた主な要因について詳しく見ていきます。

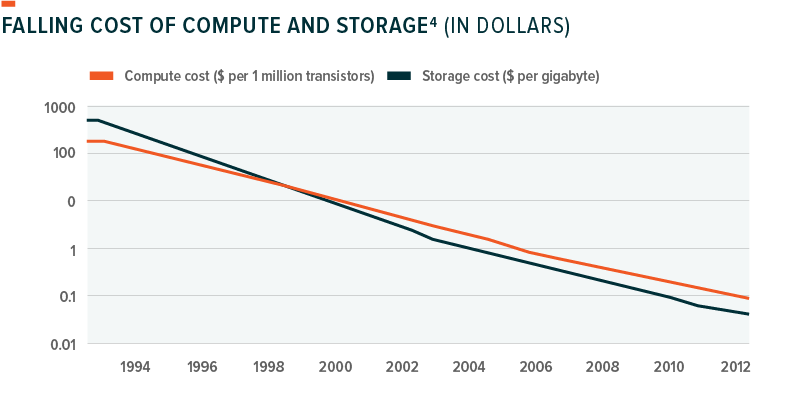

- 魅力的な財務モデル:パブリッククラウドは基本的に利用量に応じた従量課金方式を採用しており、予測しやすい形でIT資源をサービスとして利用できる仕組みとなっています。パブリッククラウドの場合、企業は先行投資費用を大幅に抑えることができるうえ、サービスの運用や提供をサードパーティーに委託することで、IT資源の所有に伴う負担から解放されます。そのため、クラウドコンピューティングは拡張性と柔軟性が高く、企業は必要に応じてIT資源を拡大したり縮小したりすることが可能です。従来、自社ITインフラの改変や刷新に伴う切り替えには多大なコストを要しますが、クラウドコンピューティングを利用することで切り替えコストの負担を回避することができます。さらに重要なのは、コンピューティングコストやストレージコストの継続的な低下(下図を参照)と仮想化技術の向上に伴い、規模の経済によるメリットが増大し、大規模なパブリッククラウドへの投資が魅力を増していることです。

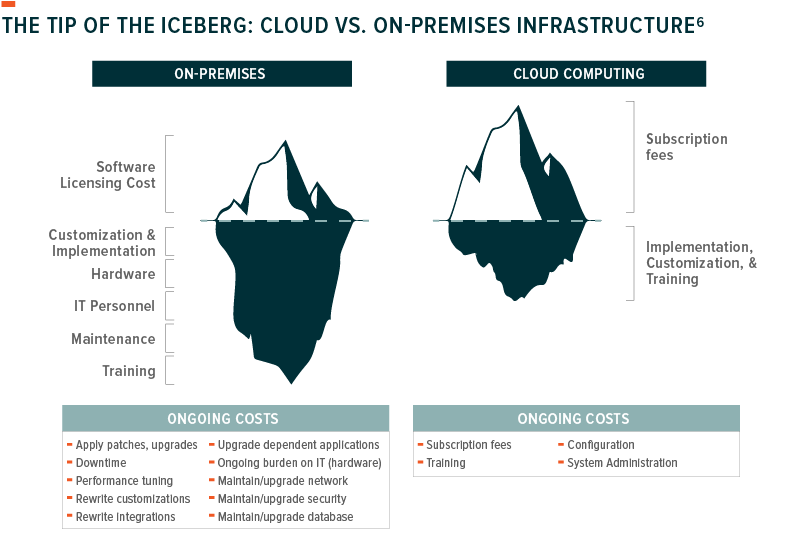

- 管理が容易:クラウドコンピューティングは魅力的な料金体系に加え、維持にかかる手間も少なくてすみます。継続的な保守作業のほか、コロケーションやセキュリティ等、必要不可欠なサービスは、サードパーティーのクラウドコンピューティング事業者に全面的に頼ることができます。その結果、以前は新規サーバーの追加や社内におけるネットワーク機器の再構築に多大な時間を費やしていたIT担当者に時間的余裕が生まれ、顧客対応アプリから社内のデータ管理業務にいたるまで、優れたアプリケーションの構築や業務内容に合わせたアプリケーションの最適化など、成長につながる業務に時間を割くことが可能となっています5。下図に、ソフトウェアを社内で所有管理したときの目に見えないコストを、パブリッククラウド使用時との比較で示します。

- 用途の柔軟性:クラウドコンピューティングは膨大なサブカテゴリーで構成される広範な市場を網羅しています。IaaS、PaaS、SaaSは、それぞれ独自の商品やサービスを提供しており、それぞれの区分が明確な市場です。中でもIaaSが最も単純明快で、オンプレミスのコンピューティング装置やストレージ装置を一切不要とするサービスです。PaaSは、ソフトウェアエンジニアがトラブルシューティングに費やす時間を減らし、優れたアプリケーションの開発に時間を割くことを可能にするサービスです。IaaSとPaaSは一部企業による市場の寡占が進む一方、SaaSは新規参入が最も容易な市場となっており、数多くの新規参入企業が顧客ニーズに応える特定の機能を搭載したサービスとしてのソフトウェアの提供にしのぎを削っています。これらのツールは、クラウド型の統合基幹業務システム(ERP)から顧客関係管理(CRM)、テレビ会議、その他のコラボレーションサービスまで多岐にわたります。

4. プラットフォームの威力:クラウドサービス企業、特に草分け企業は、規模の経済やネットワーク効果をすでに享受しており、今後もその状態が続くことが予想されます。パブリッククラウドの普及が一段と進めば、規模拡大ニーズも一段と高まります。規模が拡大すれば、コスト効率は向上し、参入障壁も高くなります。この循環によって、IaaSを中心としたサービスの価値が継続的に高まっていくはずです。最も、ネットワーク効果による恩恵はSaaS企業も享受することができます。SaaSの形で提供されるeメールのセキュリティアプリケーションを例に取ると、SaaS企業の場合、ユーザーが増えれば、より多くのスレットインテリジェンス(脅威情報)をユーザーから収集できるようになります。脅威情報は、サイバー攻撃の継続的な監視、プラットフォームの更新、適切な予防措置の策定に役立つデータです。

5. 相互運用性:様々なベンダーが提供する多種多様なハードウェアやソフトウェアを相互接続し、最小限の再構成や中断で使用できるようにすることは、IT管理者にとって最大の課題でした。データセンターは、多種多様なネットワークプロトコルと専用のソフトウェアおよびハードウェアを組み合わせて使用する場合があります。このためITエンジニアは、様々なパッケージを組み合わせてシームレスに機能させるために何時間も費やし、実質的にはカスタマイズされたITシステムを構築するよう求められてきました。一方クラウドコンピューティングの場合、オンプレミス型インフラの相互運用性について懸念することなく、インターネット経由でITサービスの提供を受けることでプロセス全体をスリム化することが可能です。一部の組織、特に大型外資系企業は基幹業務にプライベートクラウドを採用し、特定の機能については一部オンプレミスの資源に併せてパブリッククラウドサービスを利用するというハイブリッド方式の採用が容易になっています。

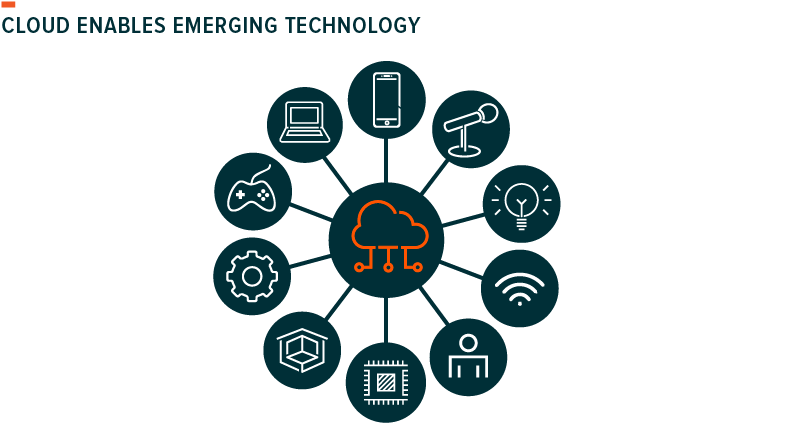

6. クラウド上で稼動する新興技術:クラウドコンピューティングでは、様々な先進用途に使用されるあらゆる種類のデータを収集・分析・保管するための拡張性の高い資源を提供しています。具体的には、モノのインターネットから収集したビッグデータを取り込んで処理するのに必要なインフラ、人工知能やディープラーニングに必要な計算機能を提供しています。さらにクラウドは、ロボットや自動運転車を含む高度なツールなど、インターネットに接続される機器の増加に伴い、効率的かつ費用対効果の高い方法でこれら端末装置にITサービスを提供する基礎的資源となることが期待されています。同様に消費者の間では、拡張現実や仮想現実(AR・VR)、ゲーム、ソーシャルメディアなど、クラウドストリーミングサービスの利用拡大が見込まれます。

結論

クラウドコンピューティングは、あらゆる規模の企業にとって最適な選択肢になりつつありますが、企業が導入を始めたのは比較的最近です。IT意思決定者を対象とした調査によると、2019年の時点で10社中9社がアプリケーションまたはインフラの少なくとも一部をクラウド上で運用しており、残りの企業も2021年までにクラウドサービスを導入する計画であることが分かっています7。しかしながら、今日の平均的なIT環境は、依然として非クラウドが過半数を占めています。今後この比率は縮小を続けることが予想されます。事実、ここ僅か2年間で、大企業と小規模事業者の両方を含む企業のクラウド支出予算の平均は2016年の160万ドルから2018年の220万ドルへと36%も跳ね上がっています。8

最新技術が事業運営のあらゆる側面に影響を及ぼすようになった結果、最高情報責任者の取締役会における発言力が高まり、クラウドコンピューティングに注目が集まっています。クラウドが企業のテクノロジー資源の生産性や拡張性の最適化において中心的な役割を果たすことを考えると、クラウドはいずれ、あらゆる規模の企業にとって欠かせない基本ツールの一つになっていくものと思われます。

関連ETF

- CLOU:グローバル・X・クラウドコンピューティングETFは、サービスとしてのソフトウェア(SaaS)やサービスとしてのプラットフォーム(PaaS)、サービスとしてのインフラ(IaaS)、データセンターREIT、クラウド/エッジコンピューティング・インフラを手掛ける会社など、クラウドコンピューティング・サービス普及拡大の恩恵を受けることが予想される企業を投資対象としています。

脚注

- Gartner. “Gartner Forecasts Worldwide Public Cloud revenue to Grow 17.3% in 2019.” Sep 12, 2018.

- Credit Suisse. “2018 Data Center Market Drivers: Enablers Boosting Enterprise Cloud Growth.” Dec 11, 2017.

- IDC. “Cloud IT Infrastructure Revenues Surpassed Traditional IT Infrastructure Revenues for the First Time in the Third Quarter of 2018.” Jan 10, 2019.

- Andreessen Horowitz. “Software is Eating Bio.” Nov 18, 2015.

- The Economist Intelligence Unit. “Managing Application Development to Unlock its Full Potential.” 2018.

- WestMonroe Partners. “Rain Down Cost Savings with Cloud-Based Business Applications.” Jun 30, 2016.

- IDG. “2018 Cloud Computing Survey.” Aug 14, 2018.

- Ibid.