リチウム業界は、EVブームに付いていけるか?

一昔前まで、電気自動車(EV)は遠い未来の夢物語でした。バッテリー技術はおおむね一般の消費者には高価すぎただけでなく、長距離走行を可能にするだけのパワーを提供できるほど進歩していませんでした。しかし現在EVは、従来の内燃機関(ICE)を搭載した自動車とコストおよびパフォーマンスにおいて比較しうるまで発展しています。しかし、EVがその潜在能力を十分に発揮できるようになるためには、リチウム採掘、バッテリー生産、および自動車生産にいたるサプライチェーン全体を慎重に調整、連携させることで、拡大するEV需要に応える必要があります。

各種の予測によれば、EV需要は今後10年間も急増する見込みです。バッテリー生産の規模を拡大するために莫大な投資が実行されており、数十万台のEVを組み立てられるように自動車工場も一新されつつあります。しかし、リチウム採掘関連のプロジェクトは停滞しています。上流の業務能力が十分確保できない場合、リチウム不足によりEVの価格が上昇したり、普及が遅れる可能性があります。本文書では、EVに関する市場の力学を紹介すると共に、リチウム採掘企業とEVの普及がどのように展開するかについてご説明します。

バッテリー生産能力は、EV需要に対応できる見込み

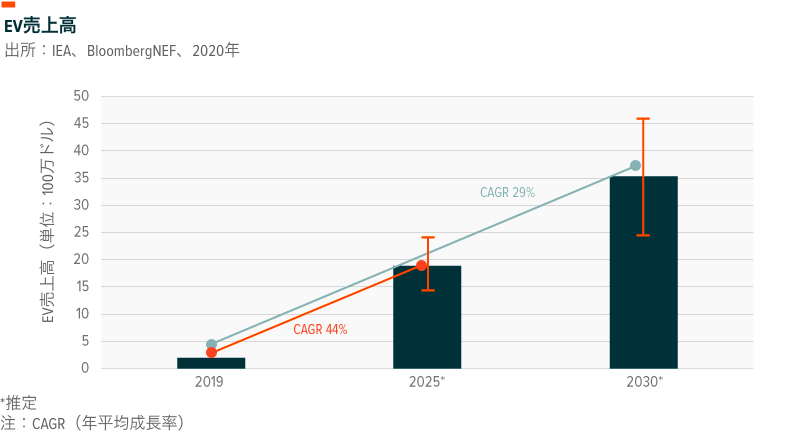

世界全体のEVの販売台数は過去数年間においてかなり上昇しましたが、アナリストによれば本格的な普及は今後10年間に起こると予想されます。2015年から2019年までに、EVの年間売上高は45万ドルから約200万ドルに上昇しました。1 この上昇にもかかわらず、EVは依然として自動車全体の売上高のうちわずか2.6%を占めるに過ぎず、新車市場で販売される7,500万台のうち大部分が内燃機関(ICE)自動車です。EV価格の下落、新型EVの投入、およびEVに有利な規制環境の導入によってEVの導入が促進されることに伴い、このギャップは徐々に縮まると予想されます。過去10年間において、バッテリー価格は年当たりで平均22%下落し、EVのコストがほぼICE自動車と互角の水準になってきました。バッテリー価格の急速な下落が今後も同じペースで持続する可能性は低いものの、さらなるコスト削減により、価格に敏感な消費者にとって魅力的な選択肢となるでしょう。さらに、自動車メーカーは米国、中国、および欧州といった主要市場において多くの新型モデルを発表しており、消費者はより多くのラインナップから好みのモデルを選べるようになっています。また、規制環境の改善およびインフラ整備も好材料であり、CO2排出削減の政策マンデートや数十万カ所に及ぶ充電ステーションの設置により、企業および消費者はEVを選択するインセンティブを与えられています。これらの要因により、2030年までのEV売上高は、2,500万台から4,500万台超に拡大すると予想されています。2

このような急速なEV需要の拡大に対応するためには、リチウムイオン電池を十分に確保する必要があります。現在、世界全体のバッテリー生産能力は455GWhであり、平均的なリチウムイオン電池の生産工場における生産量は7.9GWhとなっています。3 バッテリー製造企業はすでに、今後10年間を対象とする大規模な生産能力拡大計画を策定しています。2029年までに生産量は2,450GWhに達すると予想されており、この数値は年間4,900万台のEVが供給できる水準です。4 販売台数4,900万台は、2019年における世界全体の自動車販売台数の65%以上となります。

しかし、Terafactoryを投入するという最近のTeslaの発表により、これらの予想の前提が大幅に狂いました。Teslaが計画中の非常に大規模なリチウムイオン電池工場が完成すれば、世界全体のバッテリー生産量に対して1テラワット時(TWh)、つまり1,000ギガワット時(GWh)が追加されるのです。比較のために言えば、この新工場の生産能力は、Teslaが現在ネバダ州で稼働させている大規模なGigafactoryの28倍となる予定です。Terafactoryの計画が順調に進めば、世界全体のバッテリー生産能力は40%上昇し、バッテリーを搭載したEVの生産台数も6,900万台まで対応できることになります。

バッテリー生産の規模拡大は、単に野心的なEV生産目標を満たすだけでなく、規模の経済を達成することでバッテリー生産コストも引き下げられるようになります。バッテリー生産コストの主要な決定要因のひとつとして、価格と生産量の関係が挙げられます。過去のデータから、生産量の合計が2倍になるごとに、バッテリー価格の合計が18%下落するという傾向があります。5 このデータに基づくと、上述の生産能力の拡大に伴い、バッテリー価格は2019年におけるキロワット(kWh)あたり約120ドルから、2030年までにキロワット(kWh)あたり60ドルに低下すると予想されます。

リチウム採掘業者は、生産能力の拡大に躊躇している

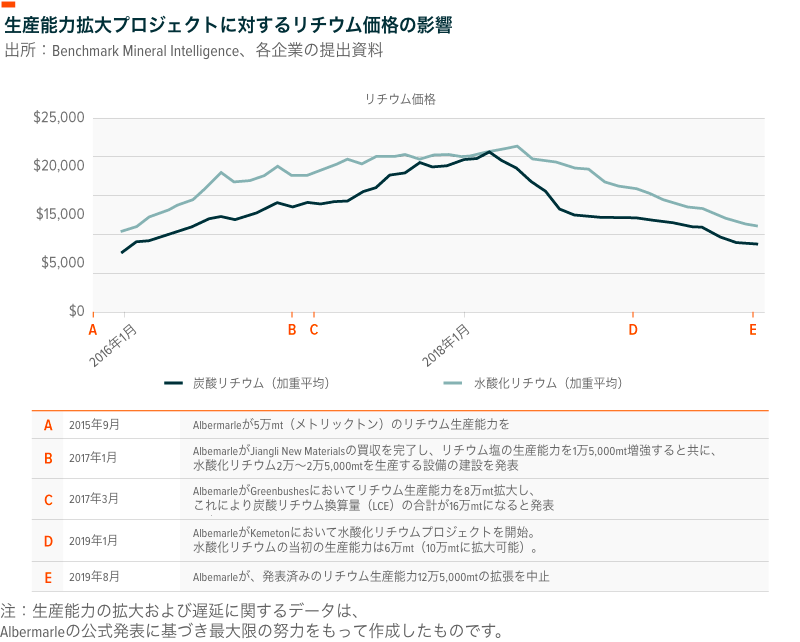

EVが生産目標を達成するためにバッテリーの生産能力に依存しているのと同様に、バッテリー製造メーカーもバッテリーを生産するためにはリチウムをはじめとする原材料へのアクセスに依存しています。しかし問題なのは、リチウム採掘業者にとって、生産能力を拡大するためのインセンティブが現在ほとんど存在しない点にあります。現在のリチウム市場はやや供給過剰であり、生産量が需要を超過しているため、リチウム価格に重しがかかっている状態です。採掘業者が生産能力を拡大した場合、短期的にはリチウム価格がさらに下方圧力を受けることになります。2015年から2018年にかけても、リチウム価格の値上がりにより生産能力の拡大計画が進められ、最終的には価格の引き下げ圧力が発生しました。

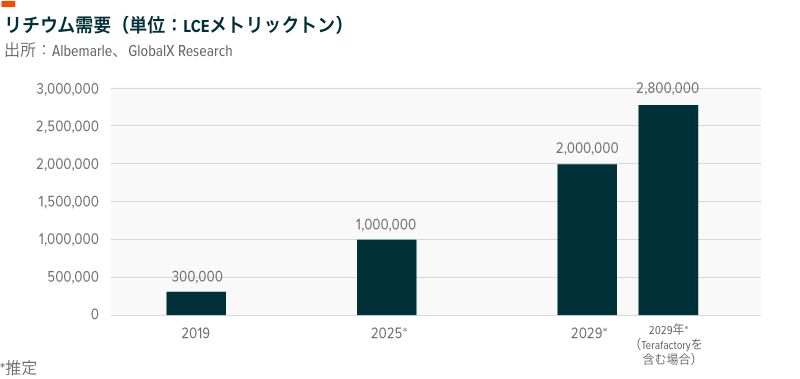

しかし、バッテリーの生産能力が予想通りに2029年までに2,450Gwhに達するためには、約200万mt LCE(炭酸リチウムに換算したリチウム量)のリチウムが必要となります。これは、2019年のリチウム需要である30万mt LCEの6倍以上です。

採掘業者にとっては依然としてこの莫大な需要増加に対応する余裕があるものの、2029年における予想需要の3分の1に過ぎない現在の生産量を2025年までに倍にすることすら野心的なものに思えます。採掘の方法により異なりますが、リチウム採掘を行うには、実際の生産を実行する前に、研究、許可取得、資本調達、および設備投資に3年から5年を必要とします。EVの購買力パリティが2〜3年以内に実現する可能性がある中で、リチウムの供給不足が現実化する可能性があります。6 巨大施設であるTerafactoryの建設計画は、これらの予想値が現実化する可能性をさらに下げるものです:Terafactoryがフル稼働した場合、同施設のみでおよそ80万mt LCEが必要となりますが、これは2019年のリチウム需要合計の2.5倍です。

しかし、自動車メーカーおよびバッテリーメーカーが採掘業者に対して新規の採掘プロジェクトの開始をいかに望んだとしても、リチウム採掘業者側は市場に対して急いで数百万トンを追加で提供する意思がないことは明らかです。採掘業者にとって、需要拡大に先んじて供給を増加させる生産能力強化は、コスト増を意味するだけでなく、リチウム価格に下方圧力を与えるものであり、自社のリスクを高めるのです。一方、需要の増加を待ってから供給を拡大する場合、リチウム価格は上昇する可能性が高く、採掘業者のマージンが拡大するだけでなく、リスクをOEM側に移転できるのです。

OEM、バッテリー生産メーカー、および採掘業者は、解決策を模索している

OEMは、リチウム危機を回避するためにいくつかの選択肢を持っています。この業界においては、下流の製造業者が上流の事業者を財務的に支援することで、将来の原料供給を確保するという引き取り契約が一般的になっています。しかし、リチウム価格が引き続き低迷する中で、採掘業者が生産を拡大するようなインセンティブは提供されていません。

ひとつの選択肢としては、長期的なサプライチェーンをコントロールするために、リチウム市場に直接介入する方法が考えられます。一部の識者は、Teslaが原材料の鉱山権益に対して完全な運営権を握る最初のOEMとなるのではないかと予想しています。Teslaがリチウム鉱山を購入した場合、同社は安価な資本コストを活用して仲介業者を排除することにより、現在の平均販売価格である8,000ドル〜1万2,000ドル(1トンあたり)を大きく下回る5,000ドル〜6,000ドルでリチウムを生産できるのではないかと推測されます。Teslaはこの場合、原料価格の低下により、バッテリー価格をおよそ4%引き下げることが可能になります。

他社について見ると、VWおよびDaimlerもリチウム鉱山に興味を持っていると見られ、主要なリチウム採掘業者であるAlbermarleやSQMが所在するチリのSalar de Atacamaを対象とする研究を委託しています。この研究は、環境面の懸念点を洗い出すと共に、長期的に持続可能なリチウム採掘を実現するための方策を見いだす目的のものです。

一方、採掘業者がバッテリー生産業務に興味を持つ可能性もあります。中国の主要な採掘業者であるGanfengは、独自の垂直統合によるビジネスモデルに基づき、この傾向を示しています。Ganfengは、上流のリチウム採掘、中流のリチウム化合物生産、および金属処理というリチウム生産のサプライチェーン全体にわたり業務を展開しています。下流の業務には、自社によるリチウム電池の生産および再利用が含まれます。

新たなバッテリー企業の参入により、需給バランスが崩れる可能性がある

現在のEV販売台数の拡大予測に加えて、新たなバッテリー関連テクノロジーを通じて充電間隔をより長くし、バッテリー寿命を数年以上伸ばすためには、さらに多くのリチウムが必要になると予想されます。リチウムプレドープ、ソリッドステート、およびリチウム金属負極といった次世代型のバッテリーはすべて、バッテリー内部のアノードにリチウムを必要とします。従来および現在のバッテリー技術では、リチウムが必要となるのはカソードのみです。実際、ソリッドステート電池のような次世代型テクノロジーは、従来型バッテリーと比較して最大2倍のリチウムが必要になります。8 EV業界が最先端の次世代型バッテリー技術を徐々に導入するに伴い、消費者は500マイル(805km弱)の航続距離や、1,000回以上の充電可能回数といったより優れた性能を引き続き享受できると予想されます。

結論 リチウム供給を確保することが最も重要

EVは、まさに自動車市場を変革する間際にあると言えます。バッテリーコストが低下しているだけでなく、関連技術や運転パフォーマンスは劇的に向上しています。EVという選択肢が富裕層だけではなく、一般に広まるのも時間の問題でしょう。無人運転による配車やロボタクシーサービスは主にEVに依存しているため、自動運転技術の発展もEVの売上を急速に拡大させるでしょう。 しかし、これらの野心的な目標は待っていれば実現できる訳ではありません。EVの販売台数やバッテリー生産量の目標を達成するには、リチウム業界における投資の拡大が必要です。OEMおよび採掘業者はより創造的なソリューションを生み出す必要があるでしょうが、現在のところ、市場の供給不足が発生する可能性があります。短期的に見ると、供給不足によりEV導入のスピードが遅れる可能性があるものの、リチウム採掘業者は、新規プロジェクトへの投資によりリチウム生産量が拡大されるまでの期間を通じてより有利な販売価格を享受できるため、供給不足による恩恵を受ける可能性が高いと言えるでしょう。