金の上昇は続くか:2025年以降の堅調な展開

金が過去2年間でS&P500や広範な市場を大きく上回る上昇を見せた後、金に対して強気な見方を持つ人でさえ、どれほど上昇余地が残されているのか疑問に思うのは当然です。過去2年間の急激な上昇は好材料が重なった珍しい状況であり、このようなことが再び起きる可能性は低いと主張する人がいます。一方で、金相場はまだ長期的な強気相場の初期段階にあり、今後、はるかに高い水準に達するとの見方もあります。よくあることですが、現実は両者の中間にあると考えるのが妥当だと思われます。

金は、ここ数年よりも落ち着いたペースになると想定されますが、現在の水準からでも魅力的なリターンを生み出す可能性があるとグローバルXは考えています。既にいくつかの材料は価格に織り込まれている可能性が高いですが、購買層の変化や米ドル安といった新たな追い風が継続的な上昇を支える見込みです。

重要なポイント

- 金市場への新規参入者、すなわち中国のETF投資家および複数の中央銀行が2023年~2025年初頭にかけて金価格の好調を主導する要因となりました。

- 米連邦準備制度理事会(FRB)が利下げサイクルを再開したことを受けて、金利低下および米ドル安が金価格の変動に再び影響力を持つでしょう。それに伴い、従来から金に投資をしてきた欧米の投資家が市場に戻り、金価格の上昇を支えると見ています。

これまでのストーリー:今までとは異なる上昇

2025年末にかけて金相場が力強い上昇で年を終える可能性を考察する前に、まずは近年の上昇局面の背景を整理する必要があります。なぜなら、過去3年間の金の上昇は非伝統的な市場参加者と新たな要因によって牽引された、極めて珍しい状況だったからです。

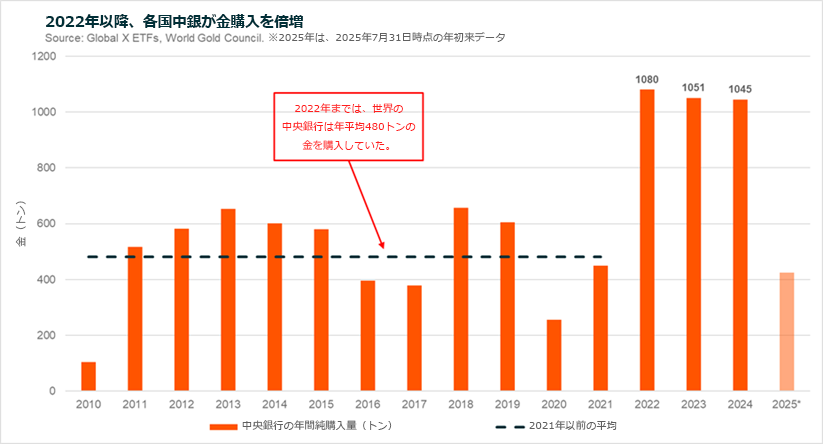

かつて中央銀行は金市場にほとんど影響を与えず、市場価格をそのまま受け入れる「プライステイカー」として受動的な立場にありましたが、近年では中央銀行が金市場で大きな影響力を持つ存在へと変化しています。2022年以前までは、世界各国の中央銀行はおおむね受け身の姿勢で、毎年およそ500トンの金を着実に蓄積していました。しかし、ロシアのウクライナ侵攻と米国による3,000億米ドル相当(約45.5兆円)のロシア資産差し押さえ以降、各国の中央銀行はリスク回避を強め、従来の倍以上の年間1,000トン強の金を購入しており、現在の価格で約1,330億米ドル(約20兆円)に値します1。アナリストの予測では、2025年も中央銀行によるこの異常なペースでの金購入が4年連続で続くとみられます2。以前は全体からみると目立たない程度の需要でしたが、今では金価格を形成する大きな要因となっており、金価格を構造的に下支えしていると見られています。

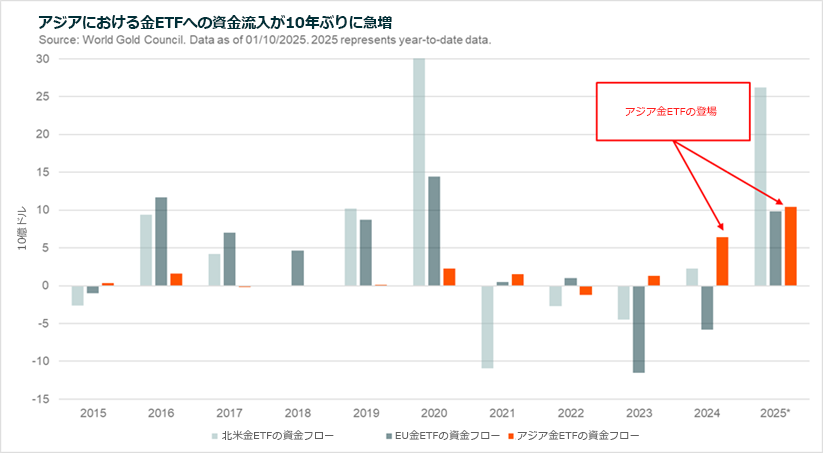

金に投資する効率的な手段としてETFがありますが、新しい投資家層の出現により、市場動向を左右しています。アジアの投資家は歴史的に金価格形成の中心にはいませんでしたが、重要なプレーヤーとして台頭し、彼らによる金投資の拡大は伝統的な欧米の買い手よりも大きな影響力を持ちつつあります。

長年にわたり、アジアの金現物ETFはニッチな商品にとどまり、2022年までの10年間で純資金流入額はわずか43億米ドル(約6,500億円)でした。しかし、選択肢が狭まった投資家が金をポートフォリオの中核資産として受け入れたことで、状況は急変しました。2023年1月以降、これらのETFに180億米ドル(約2.7兆円)以上の資金が流入しました。この需要の波は所有者の地域分布を変えただけでなく、金市場の評価を根本的に変えることによって価格を押し上げました。

上記のとおり、これまでの価格上昇の要因としてはまず、かつては受動的だった参加者である中央銀行が積極的に買い増すようになったこと、次に、世界第2位の経済大国である中国の投資家が能動的な買い手として参入したことが挙げられます。これらの新たな力が組み合わさった結果、市場力学が変化し、金の「公正価値」の見直しにつながり、価格は過去最高値を更新しました。ここからは、金を伝統的に支えてきた要因が復活し、次の上昇局面のきっかけになりそうです。

今後の見通し:ファンダメンタルズへの回帰

近年の金価格の上昇は、従来の要因によって生じたのではなく、むしろそれらに反して進行してきたものです。従来の要因が再び影響力を発揮しつつある今、金価格の上昇余地はまだ十分にあると考えています。2025年後半以降も金価格の上昇を支える3つの主要要因が見て取れます。

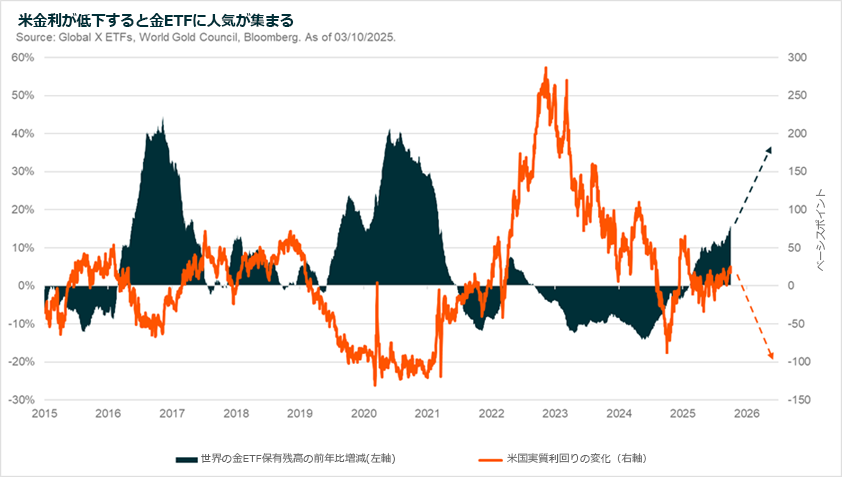

1) ファンダメンタルズの面で、9月に再開されたFRBの利下げサイクルがETFへの資金流入の追い風およびきっかけとなる

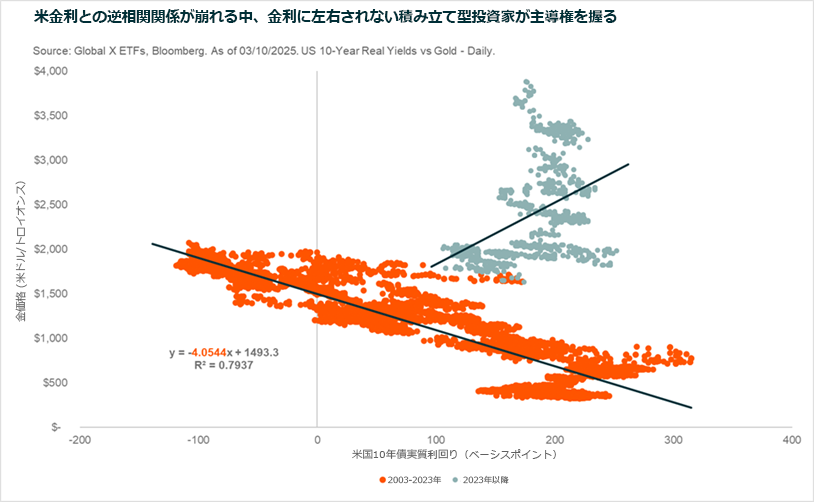

金価格にとって、低金利は伝統的かつ重要なサポート要因として知られています。理由は単純で、金は利回りを生まない資産であるため、無リスク金利が高い局面では投資家にとって大きな機会費用を負うことになるためです。米金利の低下とそれに伴う米国債利回り(よく世界の無リスク金利としてよく引用される)の低下によって機会費用が減少すれば、金の魅力が高まります。

この逆相関は統計的な調査で裏付けられます。過去20年間のヒストリカル回帰分析(2003~2023年)によると、実質利回りが1%低下するごとに金価格は約400ドル(約6万円)上昇しています3。2023~2025年にこの関係性が弱まりましたが、中央銀行やアジアのETF投資家の動向といった背景を考慮すると、金が高金利下にもかかわらず堅調に推移したのは納得できます。そして、米連邦準備制度理事会(FRB)が利下げサイクルを再開した今、金利と金価格の間の伝統的な逆相関関係が復活するとみられます。さらに、FRBの利下げを金買いのシグナルとして長らく頼ってきた欧米投資家が数年ぶりに市場に戻り、次の上昇に向けた強力な追い風となる可能性があります。

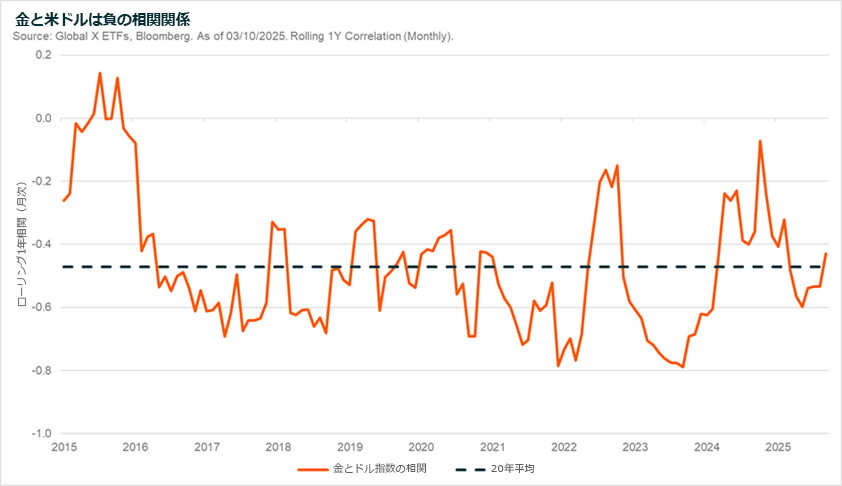

2) 米国の金利低下、FRBの独立性を巡る懸念、米国の政策リスクがもたらす米ドル安

金利低下が金価格の上昇を推進する役割を担うとすれば、不安定な政策やFRBの独立性を巡る懸念がもたらす米ドル安は金価格上昇のきっかけになる可能性があります。利回りと同様、ドルと金は長期にわたって逆相関関係にあります。金利が下がればその国の通貨は下落しますが、ドル安になれば、需要をけん引する広範な新興国の買い手にとって金は安くなります。

一方で、脱ドル化の議論が再燃しています。米国の新たな攻撃的政策に疑問を呈しているのは中央銀行だけではありません。民間の投資家も米国の株式や債券から、より安価で政治的に中立な資産へとシフトし始めており、金は明らかにその恩恵を受けています4。「米国売り」の傾向が続くかどうかはまだ分かりませんが、その可能性があるだけで、2025年の残りの期間、さらにそれ以降も金にとって魅力的な追い風が吹くことになります。

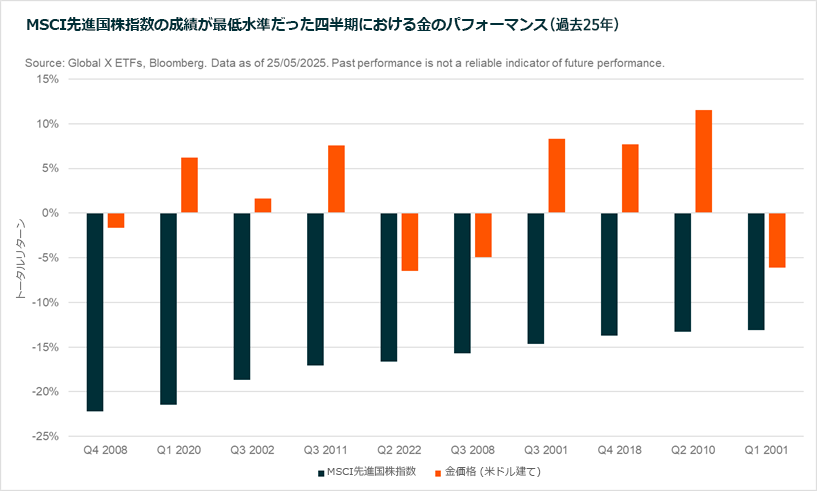

3) 経済的リスクが高まる中で金は依然として最適なヘッジ手段

世界の投資家が依然としてインフレと経済成長を懸念する中、金はポートフォリオの中で非常に重要な地位を占めます。金は歴史的に、株式市場が継続的に下落している間、株式との相関が低いもしくはマイナスであるため、景気減速時に最も効果的なヘッジ手段の一つであることが証明されています。

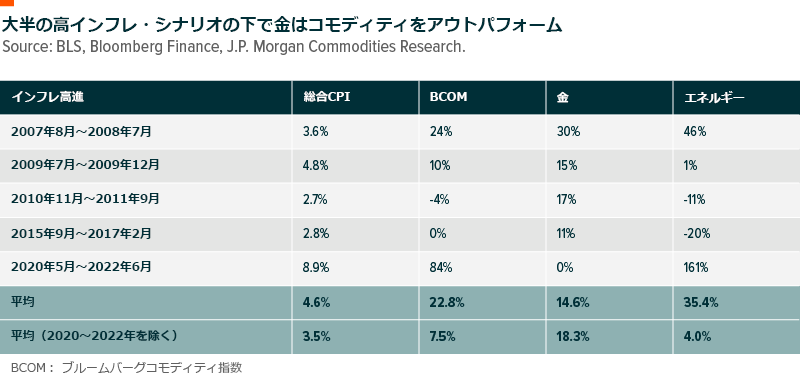

インフレ対策資産としての金は、米国の総合CPI(消費者物価指数)が急上昇する局面の多くで優れたパフォーマンスを示すという点で、コモディティの中でも稀有な存在です。

このように資産配分上で追い風が吹く局面では、株式のバリュエーションが過去最高水準に近づく一方で、利回りは依然として低く抑えられているため、リスク回避的な投資家にとって魅力的な投資先はほとんど残されていません。結果として、テールリスクへのヘッジが再び市場で脚光を浴びる中で金のさらなる構造的上昇が生じています。

結論:金の上昇はまだ続く可能性

ここ数年、金は目覚ましいパフォーマンスを示してきましたが、その勢いはまだ終わっていません。金利が明確に低下傾向へと転じ、米ドルの強さがやや後退する中で、中央銀行やアジアの投資家による構造的な需要が金価格を下支えしています。こうした要因により、金は短期的な循環要因と長期的な構造要因の両方からサポートされ続けています。

今後の上昇は過去数年よりも落ち着いたものになるかもしれませんが、金は引き続きマクロ経済の不確実性と市場変動に対する数少ない信頼できるヘッジ手段の一つとなっています。世界の先行き見通しが平坦でない中、安定性を求める投資家にとって、主要なポートフォリオ資産としての金の役割はこれまでと同様に重要であると考えられます。

関連ETF

関連商品へのリンク先はこちら: