人工知能:ヒューマンレベル知能への競争

本稿は、グローバルXの代表的リサーチプロジェクトCharting Disruptionの中で取り上げた主要なテーマをさらに掘り下げるシリーズの1つです。

汎用人工知能(AGI)は人間のように考え、判断し、行動できる技術として大まかに定義され、かつては理論的な概念でしたが、現在、急速に注目を集めています。大規模言語モデル(LLM)の進歩と高度なAIデータセンターの拡大は、機械を人間レベルの知能に近づけ、コンピューティング・コストを引き下げ、アプリケーションを拡大しています。この変化は、ルーティンワークの自動化と生産性の向上をもたらし始めており、AIを導入した者とそれ以外の者との間で経済を分断しつつあります。

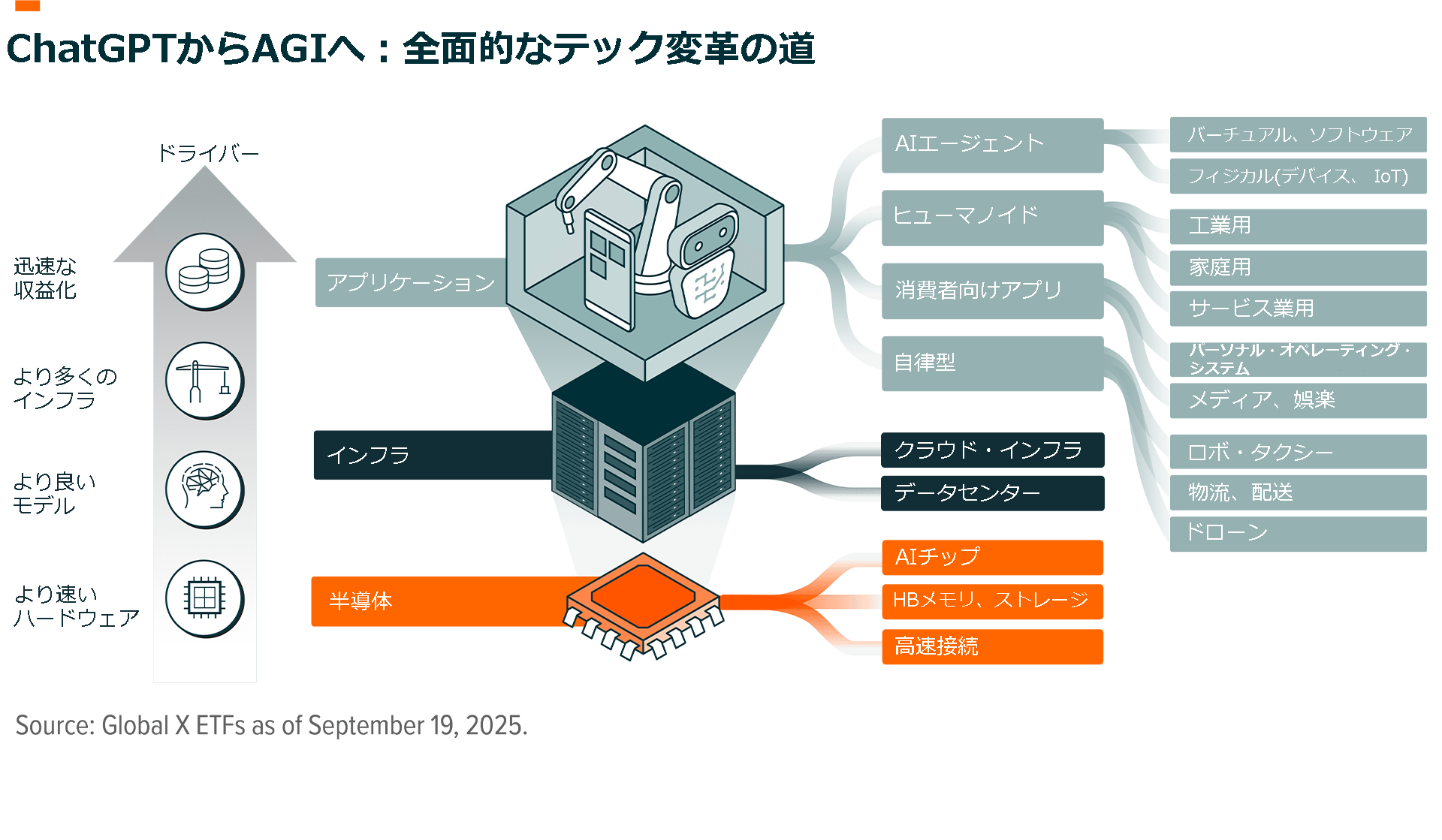

AGIを実現するには、画像処理装置(GPU)、データセンター、電力システムに数兆ドルの投資が必要になる見込みです1。このインフラの拡大につれて、より高性能なモデルが可能になり、AIエージェントとアプリケーションの創出が進み、半導体からソフトウェアに至るまで、技術スタックが大きく変化します。投資家にとって、AGIへと向かう道に沿って、AI半導体やデータセンター・インフラ、インテリジェント・アプリを通じたエクスポージャーをとることは、成長を捉え、社会の構造的な変化を回避するために不可欠となる可能性が高いでしょう。

重要なポイント

- AIモデルとコンピューティング能力の進歩によって、人間に似た知能がかつてないほど実現に近づいています。

- GPU、データセンター、電力システムへの数兆ドル規模の増強が次のAIの波を牽引する可能性が高いとみられます2。

- このインフラを利活用している企業は、来るべき破壊的創造から最大の恩恵を受ける立場にあります。

数兆ドル規模のAIスーパーサイクルが加速

AIは何十年も前から存在していましたが、その利用はリソースの豊富な組織に限られていました。それを変えたのはChatGPTのリリースで、インターネットに接続している誰もが高度なAIにアクセスできるようになりました。わずか数か月の間にAIは専門的な研究ツールから主流の実用品になり、情報時代からインテリジェンス(知能)時代への移行を促進しました。今や、機械が学習し、推論し、行動することができる時代が始まり、消費者・企業の双方に生産性の新しい段階が開かれつつあります。

このAIのスーパーサイクルを過去のテクノロジー・ブームとは根本的に異なるものにしている仕組みが2つあります。第1に、生成AIは消費者が利用するために新たなハードウェアを必要としません。生成AIは、既存のデバイスやネットワークを通じて拡大するため、AIコンピューティングに対する潜在的需要を確保しています。第2に、AIの適用は広範囲にわたります。製造業から金融、ヘルスケア、サイバーセキュリティまで、AIはあらゆる主要セクターを網羅し、データが存在するどこにでも人工知能を組み入れることによって、普及曲線を加速させ、経済的影響を拡大します。

テクノロジー企業の利益は過去20年間、S&P500の3倍以上の速さで増えています3。生成AI、および最終的にはAGIがこのトレンドを増幅し、バリューチェーンでコア技術を有する企業や大手AIプラットフォームに生産性向上や利益成長の新たな波をもたらす可能性があります。この変革は3つの波によって補強されながら展開する可能性がある、とグローバルXは見ています。第1は、タスクをまたいで汎化する、よりスマートな推論モデルです。第2は、ステップをつなぎ合わせ、相互に作用し、意思決定ループを閉じるエージェント・システムです。第3は、テキスト、視覚、音声、コードを融合したマルチモーダルシステムで、フィジカルAIを通じて現実世界へのAIの影響力を拡大します。

このイノベーションはコンピューティング、データセンターおよび電力インフラの拡大に依存しています。これらの拡大には数兆ドルの新規投資が必要であり、現代のコンピューティング・スタックのすべての分野が再定義される可能性があります。

AIにとって半導体、データセンター、電力が依然としてボトルネック

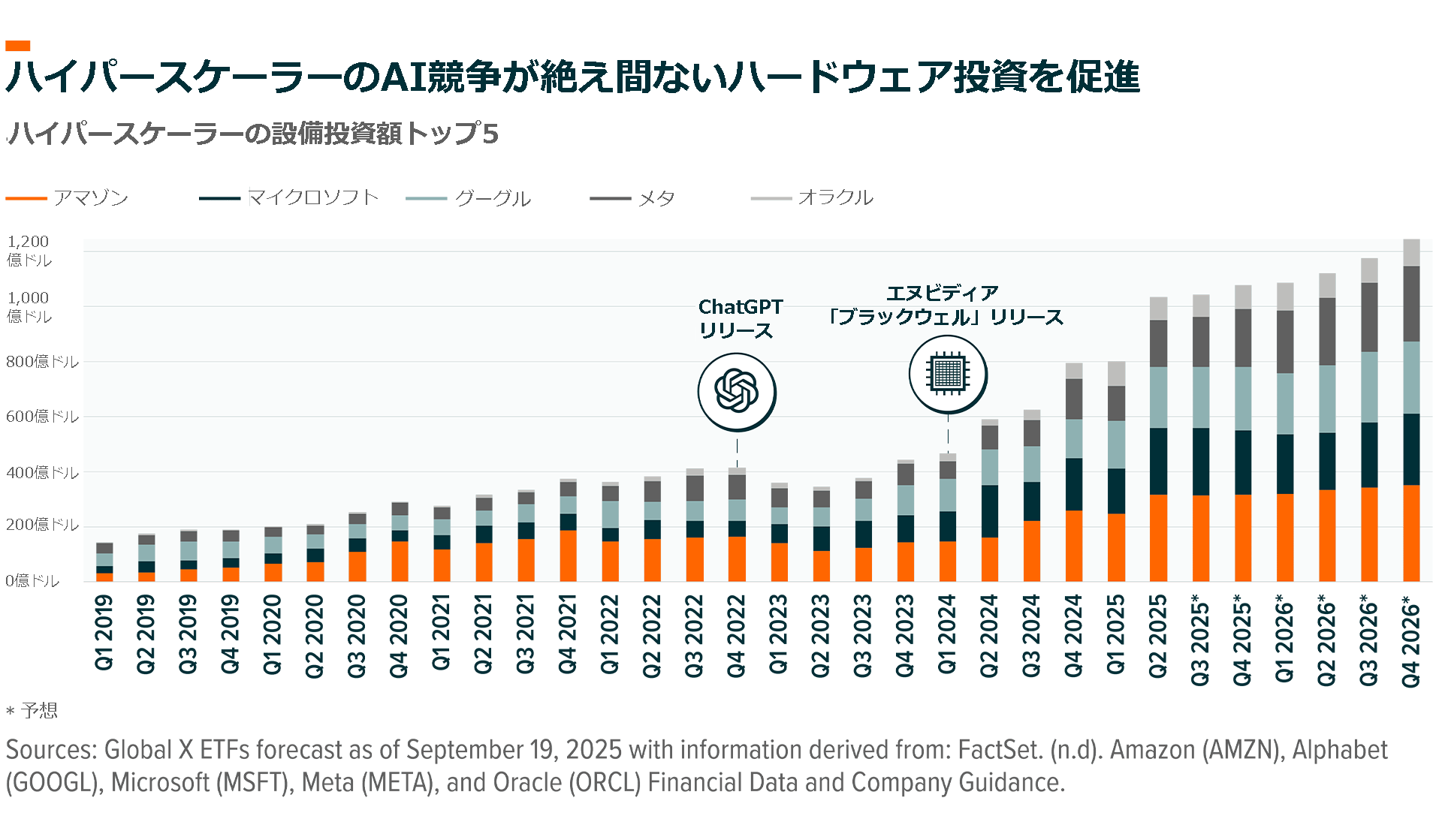

AIは、新たな消費者向けハードウェアを必要としないかもしれませんが、何千ものチップで構成される巨大な中央集約型コンピューティング・ハブに依存しています。メモリやストレージ、電力システムを組み込んだこれらのハブは全体として人工知能のバックボーンを構成します。このインフラは、AIを組み込んだすべてのクエリとアプリケーションを処理します。普及が加速するにつれて、コンピューティング需要が供給を上回りつつあり、ハイパースケーラー(大規模クラウド事業者)は歴史的なペースでこのインフラを拡張するよう迫られています。

5大ハイパースケーラー(マイクロソフト、アマゾン、グーグル、メタ・プラットフォーム、オラクル)は2025年に合計4,000億ドル(6.2兆円)近くをAIインフラに支出する可能性があり、そのほとんどがAI半導体とデータセンターに向けられる見込みです4。しかし、生産能力は一夜にして構築できるものではありません。平均的なデータセンターの構築には約18か月かかります5。電力供給の許可、変圧器、送配電網の相互接続がより大きな制約要因です。この状況は、構築期間を引き伸ばす一方で、大型テクノロジー株以外の受益企業への投資機会を拡大します。

特に恩恵を受ける分野の一つは、より広範な半導体関連です。2030年までに、世界のAIインフラ構築に対し累計6兆7,000億ドル(1,039兆円)近くが費やされる可能性があり6、そのうち3兆1,000億ドル(481兆円)以上がAIプロセッサーとコンピューティング・ハードウェアに支出されると考えられます7。この支出はエコシステム全体に波及し、プロセッサーと連動して拡張する必要があるメモリ・サプライヤー、高度なパッケージング、インターコネクト、ネットワーキングに流れる可能性が高いとみられます。

この構築が進むにつれて、これらのデータセンターの規模は、主に電力需要と冷却要件によって見直される可能性があります。最も大きいAIスーパーコンピューターは、すでに古いハイパースケール施設を凌駕しており、100万GPUのクラスターを目指しています8,9。これらの施設を稼働させ続けるための重要な要素である継続的な電力供給が競争力の一つとして浮上する可能性が高く、安価で信頼性の高いエネルギーを供給できる国がAIの次の成長の波をとらえることができます。この状況が電力イノベーションを促し、原子力や蓄電池、水素燃料電池などのソリューションを前進させています。

AIコスト曲線の崩壊が次の収益分野を後押しする

新しいデータセンターが建設され、アルゴリズムが向上するにつれて、AIコンピューティングのコストは下がり続ける見込みです。この低下により、今後数年間で、ソフトウェアから物理的な自動化システムまで、幅広い応用範囲でAIが経済的に実行可能になります。この拡大の第1の波は、生産性ツールやクリエイティブスイート、サイバーセキュリティ・システム、顧客サービス・プラットフォームに組み込まれた基盤モデルを通じて展開される可能性が高いでしょう。改良のたびにAIの及ぶ範囲は広がっており、静的なワークフローはユーザーの行動から学習する適応型システムに変わりつつあります。

第2の波は、自律型エージェント、つまり、人間の監督なしで複数のステップのタスクを計画、推論、実行できるソフトウェア・システムと緩やかに定義されるAIエージェントによって推進される可能性が高いとみられます。こういったエージェントは、ツールを連携させ、他のソフトウェア、データベース、AIシステムと対話し、応答ではなく結果を提供することができます。初期段階の例としては、ワークフロー全体を取り扱うカスタマーサポート・ボットや、自律的に反復処理を行うコードライティング・エージェントなどがあります。AIエージェントの能力が向上するにつれて、ソフトウェアと労働の境界線が曖昧になり、様々な産業で新しい形のデジタル生産性と利益率の拡大が可能になります。

最終的な波は、ロボットやドローン、現実世界のタスクを実行する自律型システムなど、フィジカルAIを通じて現実世界に人工知能をもたらす可能性が高いでしょう。コンピューティング・コストの低下と改善されたマルチモーダル・モデルがこの移行を加速させています。現在、言葉や画像の生成に使われているのと同じ人工知能が、まもなく工場のロボットや倉庫の物流、自動運転車を動かすようになると考えられます。フィジカルAIによって、クラウドサーバーから工場の現場までAIが生み出す利益が実体経済に広がることになります。

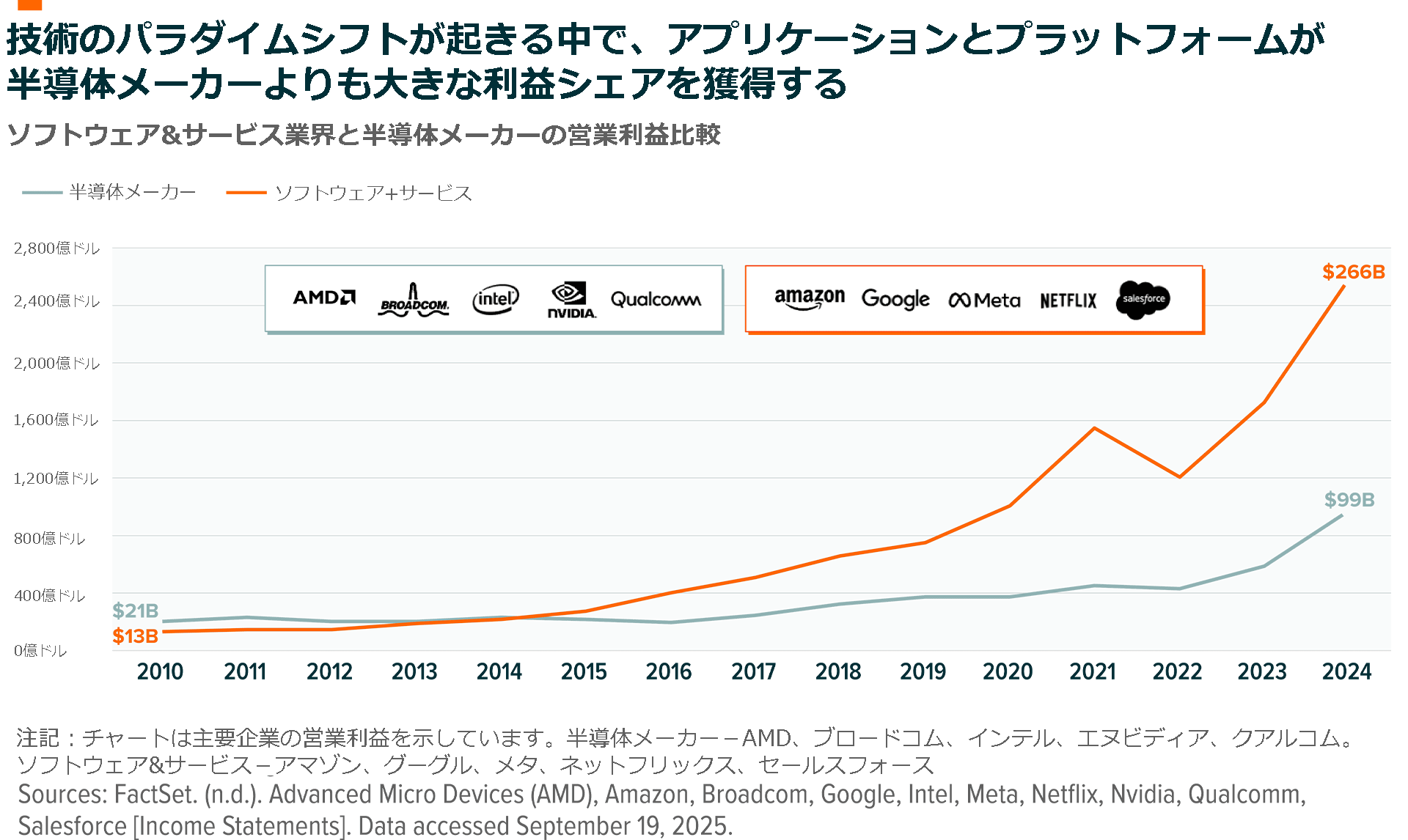

半導体とハードウェアが不可欠であることに変わりはないですが、AIの波が広がるにつれて、経済の重心が移動する可能性があります。これまでの技術サイクルによれば、プラットフォームが成熟すると、アプリケーション分野が最終的に最も大きな利益を得ています10。スマートフォンが半導体を上回る何兆ドルものソフトウェア価値を生み出したように、AIの長期的な利益の源泉は、人工知能を収益化するアプリケーションとエージェントのエコシステムにある、とグローバルXは考えています。これは、投資家がAIのスーパーサイクルに関するポジショニングを検討する上で非常に重要な要素です。

結論:インテリジェンス時代は始まったばかり

ChatGPTはAI現象を引き起こし、現在ではAIを実行する中央集約型インフラの構築が今後10年間の主要な投資テーマの1つになろうとしています。この構築には半導体やデータセンター、電力容量に数兆ドルを要する可能性が高く、能力の拡大とともにAIコンピューティングのコストは低下する見込みです。AIがエンドユーザーに到達し、作業を自動化し、新しい応用を可能にするにつれて、コストの低下がアプリケーション分野の価値を顕在化し、何倍もの価値と利益を生み出すとみられます。この数十年に一度の変化は投資家のポートフォリオに大きな影響を与えるとグローバルXは見ています。

関連ETF

関連商品へのリンク先はこちら:

2244 – グローバルX US テック・トップ20 ETF