ステーブルコインのご紹介

デジタル資産というとんでもなく複雑な分野の中で、ステーブルコインの概念は比較的シンプルです。簡単に言うと、ステーブルコインの目的は、その価値を米ドルなど他の資産クラスと結びつけることによって、安定した、時間が経過しても変わらない価格を維持することです。このような安定性は、他のほとんどの暗号資産がこれまで不安定だったこととは非常に対照的です。ステーブルコインの概念は2014年に初めて考案されましたが、その市場はその後数年間、わずかしか成長しませんでした。それは、当時暗号資産のユーザー基盤が非常に限られていたことや、製品が市場と合っていなかったことによります。例えば、いまや分散型金融(DeFi)の中核であるイーサリアムは、2015年7月までローンチすらされていませんでした。

しかし、スマートコントラクト・ブロックチェーンの出現や、過去数年間でブロックチェーン・テクノロジーや暗号資産が世界的に採用されたことで、安定した価値をもつ暗号資産の需要は爆発的に増加しました。2017年には時価総額が10億ドルに届かない実験的な産業であったステーブルコイン市場は現在、1,000億ドルを優に超え、2022年の春には約2,000億ドルに達しました1。ブロックチェーン・エコシステムは発展し続けており、おそらくステーブルコインの使用量は増大し、業界で最高級のブロックチェーン・アプリケーションの一つとしての地位を確実なものにするでしょう。本稿では、ステーブルコインの設計に対する各種アプローチを取り上げ、それらの資産が今日どのように利用されているかを分析し、ユーザーや投資家がそれらの資産を利用するにあたって認識する必要がある重要なリスクについて説明します。

重要なポイント

- ステーブルコインは、法定通貨など安定した資産に価値をペッグ(固定)することによって時間が経過しても一定の価値を維持する暗号資産です。ほとんどの暗号資産に特有のボラティリティの解決策として、ステーブルコインは、取引や短中期的に購買力を維持するのにより適しています。

- ステーブルコインが可能にするスマートコントラクト・ブロックチェーンや分散型アプリケーションの加速度的な採用が、ステーブルコイン市場の追い風となり、同市場の時価総額は2017年の10億ドル弱から現在では1,200億ドル近くに拡大しています2。

- ステーブルコインには様々な形態があり、それぞれが独自のメリット、固有のリスク、安定性を維持する異なるメカニズムを有しています。また、ステーブルコインは、グローバル決済、DeFi流動性、チェーン上の取引等を容易にすることから、ブロックチェーン・エコシステムにとって極めて重要です。

ステーブルコインとは何か?

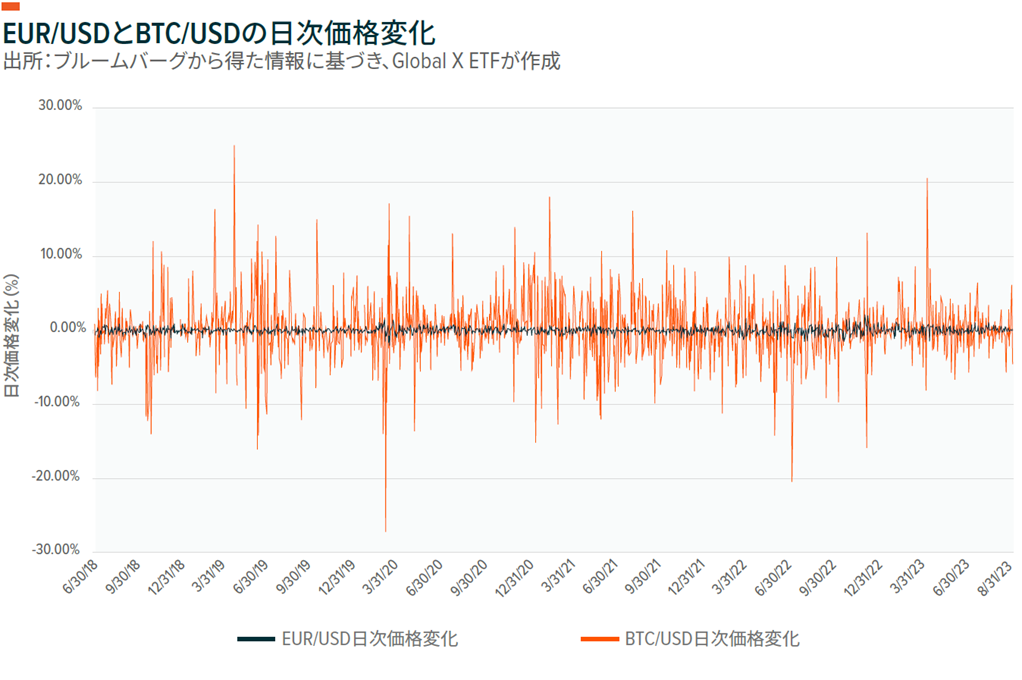

ステーブルコインが出現する前は、決済、貸出、借入などの基本的な金融活動は、様々な暗号資産やトークンを使用して行われていました。しかし、そのようなアプローチには、暗号通貨のボラティリティが高く、価格の予測ができないという問題があり、その課題は今もなお存在します。このような特徴のため、基本的な活動においてさえユーザーはトークンの分析や税務上の問題などの要因を取引の意思決定に組み込むことを暗に求められ、ブロックチェーン・ベースの金融を実行するにあたっては大きな摩擦がありました。本質的に、価値の交換は、ある当事者が取引の明確な勝者となり、相手方が損をするゼロサム・ゲームでした。暗号資産のユーザーは毎年、「ビットコイン・ピザ・デー」と呼ばれる5月22日にこのことを思い出します。暗号資産の最も悪評高い取引の一つで、2010年のその日、あるビットコイン・ユーザーが2枚のピザの代金として1万BTCを支払いました。わずか1年後、その1万BTCの価値は6万7,400ドルになりました。本稿執筆時には、292,000,000ドルの価値があります。

ステーブルコインは、ブロックチェーン・ベースの価値交換におけるこのひどい非効率性の解消に取り組もうとしています。その名前が示唆するとおり、ステーブルコインは、予測可能で変わらない価格を維持するように設計されたデジタル資産です。それを実現するため、ステーブルコインは、その価値を他の表面上安定した金融商品にペッグします。ほとんどの場合、ステーブルコインは、現実の資産、最も一般的なものとしては、米ドル、ユーロ、円などの法定通貨、または金などのコモディティにペッグされます。もちろん、世界最大級の法定通貨との交換比率は、時間とともに徐々に変化しますが、その変化の程度は、特に短期間では暗号資産よりも非常に抑制されたものになる傾向があります。

このようなペッグされた交換比率を維持することで、ステーブルコインは、その参照資産のトークン化されたデリバティブとして機能することができ、短中期的に購買力を維持し、日常的な交換手段として機能する理想的なブロックチェーン資産になります。

さらに、ステーブルコインは、その資産が展開されているブロックチェーンの規格、例えばイーサリアムに関するERC20トークン規格に従って設計されているため、ブロックチェーン・アプリケーションおよびスマートコントラクトで完全にプログラム・構成可能でもあります。

ステーブルコインにはどのような種類があるのか?

ステーブルコインはその参照資産に関係していますが、最終的には異なる独立したビークルです。例えば、米ドル建てで測定される1米ドルの価値は、自身の価値を参照しており、常に正確に1対1です。しかし、米ドルにペッグされたステーブルコインの価値は、自由市場や、需給の相反する力に左右されます。このように、米ドルにペッグされたステーブルコインは、デジタル・ドルよりもむしろ外貨に似ています。米ドルにペッグされた1ステーブルコインが常に1米ドルに等しいという保証はないため、ステーブルコインは、その参照資産へのペッグを管理する強固なメカニズムをもつことが極めて重要です。

法定通貨担保型ステーブルコイン

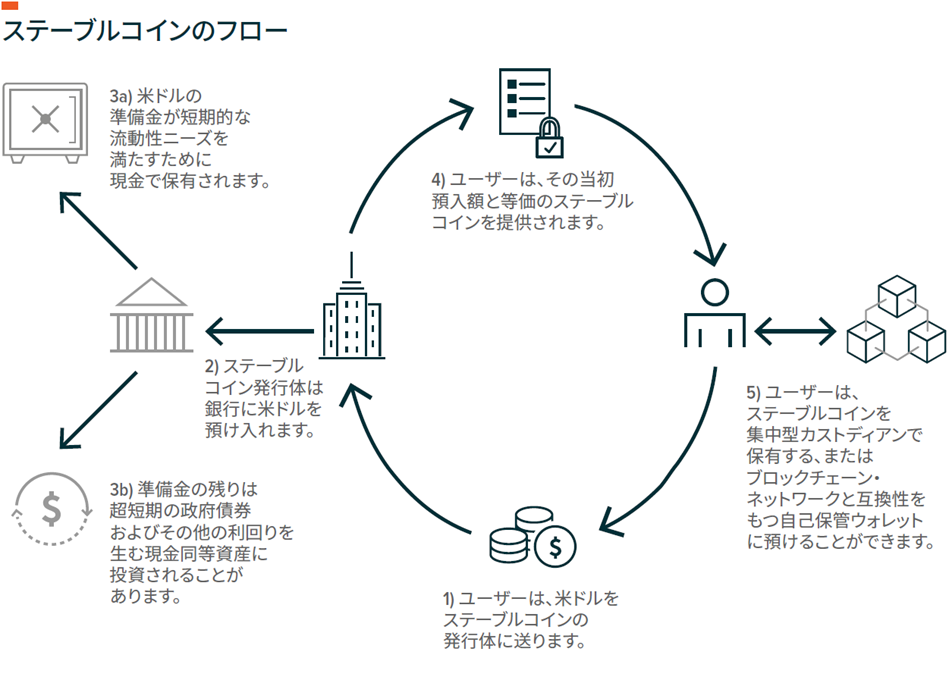

法定通貨担保型ステーブルコインは、政府発行通貨および短期投資適格ソブリン債証券から成る準備金によって完全に担保されるように設計されています。準備金で保有される資産または高流動性の資産がステーブルコインの参照資産のため、法定通貨担保型ステーブルコインはその法定通貨資産と直接交換することができ、逆もまた可能です。ユーザーは、新たなユニットのステーブルコインをミント(発行)するために、米ドルをステーブルコイン発行体に預け、発行体は対応する額のステーブルコインをミントします。ユーザーは、ステーブルコインをドルに換金するには、そのステーブルコインを発行体に返却し、発行体はステーブルコインを流通から除外または「バーン(焼却)」し、対応するドル金額をユーザーに返却します。このようなプロセスのため、流通しているステーブルコインの各ユニットは、銀行の口座で保有されている法定通貨の単位に対する等価の請求権によって裏付けられ、ユーザーは、対応する単位の法定通貨によりステーブルコインをミント、または対応する単位の法定通貨を受け取ることができます。発行体から直接新たなトークンをミントできない、またはしたくないもののこれらのステーブルコインにアクセスしたい人は、コインベースなどの流動的な集中型取引所、あるいはユニスワップやカーブなどの分散型取引所で直接ステーブルコインにアクセスすることができます。

流通しているステーブルコインのうち約1,150億ドル(93%)が、法定通貨によって担保されています。そのうち、99%超が米ドルにペッグされています。ステーブルコインの有力な発行体としては、USDTステーブルコインを発行しているテザーや、USDCステーブルコインを発行しているサークルフィナンシャルがあります。両社あわせて世界のステーブルコイン時価総額の約1,080億ドル(88%)を占めています3。

これらの発行体によってミントされたステーブルコインは発行体の準備金として保有されている資産に対する請求権として機能する面がありますが、現在のステーブルコイン発行体は銀行免許をもっていません。これは、準備金には伝統的な銀行預金と同じメリットがない、すなわち米連邦預金保険公社(FDIC)による保険の対象ではないことを意味します。また、発行体は、伝統的な銀行と同じ規制当局による監督、基準、指針の対象ではないことも意味します。したがって、法定通貨担保型ステーブルコインは安定した資産をブロックチェーンにもたらす便利な手段として開発されましたが、現在の枠組みの中では、ユーザーはまだ大きなカウンターパーティー・リスクを負っています。

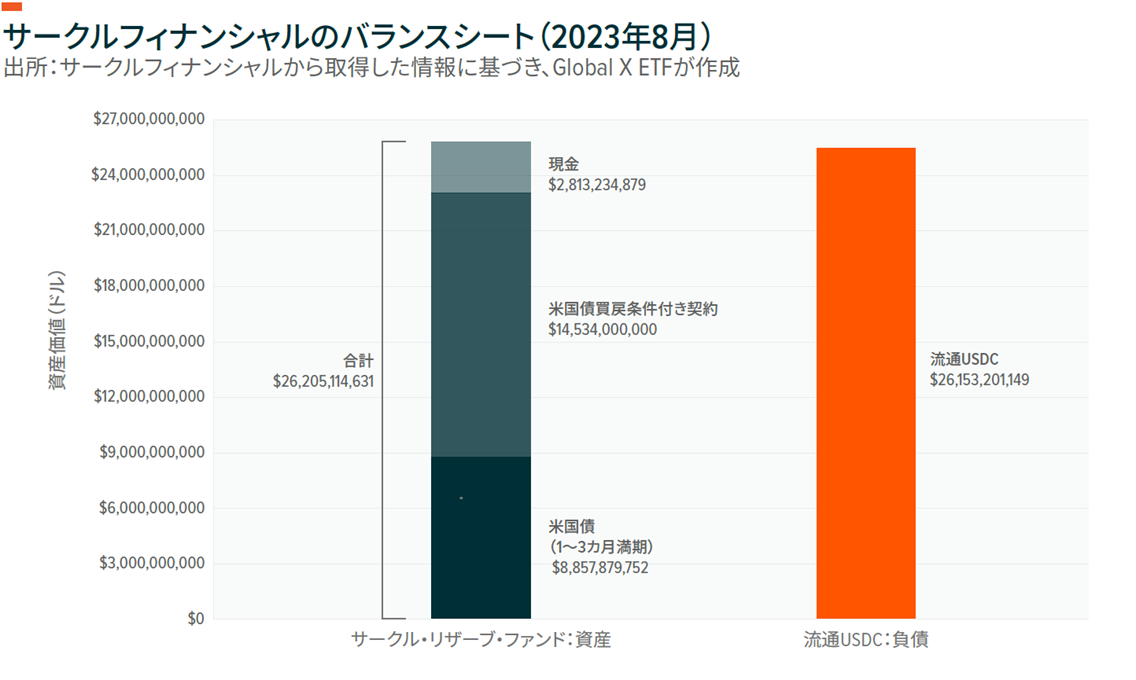

このような現状のため、ステーブルコインの発行体はその商品の安定性についての信頼を確立する負担を負っています。USDCの発行体であるサークルフィナンシャルは、その最もわかりやすい例の一つです。米国に拠点を置くサークルフィナンシャルは、BNYメロンなど、米国の有力な規制金融機関と提携して、サークル・リザーブ・ファンドに保護預かりサービスを提供しています。また、サークルフィナンシャルは、サークル・リザーブ・ファンドの運用を資産運用会社のブラックロックに外注し、会計事務所のデロイトと契約して準備金の月次監査を行い、流通しているUSDCが完全に担保され、米ドルに戻すことができる程度を示す月次透明性レポートを発表しています。その結果、USDCは、市場で最も信頼できコンプライアンスが整ったステーブルコインと、多くの人々からみなされています。

暗号資産担保型ステーブルコイン

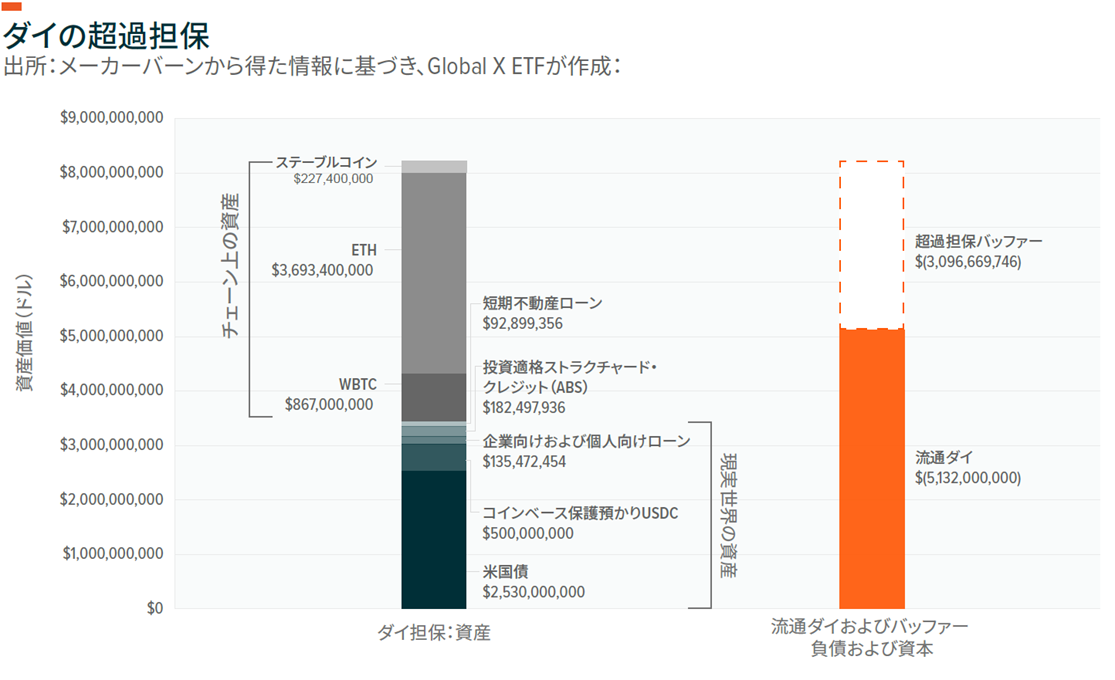

法定通貨担保型ステーブルコインと同じように、暗号資産担保型ステーブルコインは、安定した金融商品である、通常、法定通貨にペッグされた交換比率を維持することを目指すデジタル資産です。ただし、暗号資産担保型ステーブルコインは、それらがデジタル的に表象することを目指す法定通貨によって担保されず、代わりに暗号資産によって部分的に、または場合によっては完全に担保されます。おそらく、その好例は、メーカープロトコルによって発行される暗号資産担保型ステーブルコインのダイで、米ドルに対するソフト・ペッグを維持することを目指しています。本稿執筆時点で、ダイの時価総額は50億ドルを超え、すべての暗号資産担保型ステーブルコインの約80%を占めています4。

担保として本質的に不安定な資産を使用するため、暗号資産担保型ステーブルコインは超過担保である、つまり、準備金として保有される資産の額が流通しているステーブルコインの価値を超える必要があります。これは、市場が混乱したときに流通しているステーブルコインが完全に担保されるためのバッファーとして必要です。超過担保の程度は、預けられる担保の質に応じて異なります。

超過担保以外にも、暗号資産担保型ステーブルコインは、市場の力や手数料の調整によって安定したペッグを維持します。例えば、ステーブルコインは準備金として保有されている担保と交換できるため、アービトラージャーは、ステーブルコインの価値が1ドルの目標価格を下回った時に買い、1ドルの目標価格を上回った時に売りたがります。市場価格は終日変化するため、このような動きはステーブルコインのペッグにとって当然安定化メカニズムとして役立ちます。より深刻な市場ストレス期間中には、ステーブルコインはしばしば手数料の調整によって秩序を維持します。この一例として、メーカープロトコルは、価格が1ドルを下回った場合、新たなダイをミントする費用をより高くするメカニズムを採用しています。これは、価格安定化手数料を調整することによって実行されます。同手数料の率は変動し、新たなダイをミントするにあたって課されるもので、発行済みダイの残高に応じて生じます。この率が引き上げられると、発行済みダイのユーザーにはそのステーブルコインを担保と引き換えにプロトコルに返還する動機が生じ、市場で流通しているダイが減少します。

同様に、このような動きは、ダイの需要を左右する人々に、新たなユニットのステーブルコインをミントするのではなく流通市場でステーブルコインにアクセスすることを促します。この動きは、1ドルのペッグが回復するまで続きます5。

暗号資産担保型ステーブルコインは、法定通貨担保型ステーブルコインよりも優位な点がいくつかあります。ブロックチェーン・ベース資産を担保として使用するため、暗号資産担保型ステーブルコインが、パブリック・ブロックチェーン・ネットワーク上でスマートコントラクトを利用して機能できます。このことのメリットの一つは、ステーブルコインの発行および管理が分散型、自由参加型になり、グローバルにアクセス可能になることです。

さらに、ブロックチェーンのオープンな性質のため、ステーブルコイン準備金について、透明性レポートやプレス・リリースを待つ必要はなく、誰でもリアルタイム・ベースで継続的に監査することが可能になります。これは、特に市場が不透明な期間にユーザーにとっての利益となります。

暗号資産担保型ステーブルコインのもう一つのメリットとしては、担保として使用する資産を分散できることがしばしば挙げられます。このことは、ステーブルコインを発行するにあたってユーザーにより大きな柔軟性を提供するだけでなく、担保プールに分散のメリットを提供します。最後に、暗号資産担保型ステーブルコインの多くはスマートコントラクトと分散型ガバナンスに依存しているため、カウンターパーティー・リスクは、集中型企業によって運営される法定通貨担保型ステーブルコインよりも低くなります。

ステーブルコインはどのように利用されているか?

法定通貨と同じように、ステーブルコインは、ブロックチェーン経済での広範な使用事例やアプリケーションにとって非常に貴重なものになっています。これらの使用事例の中で最も単純で、しかし顕著なのは、暗号資産ユーザーのセーフヘブンとしての機能です。市場のボラティリティが高い期間、ステーブルコインは、ブロックチェーンから資産を引き上げることなく市場のエクスポージャーを減らす手段となります。また、それに関連して、ステーブルコインは、よりボラティリティが高い暗号資産を保有することなく、ブロックチェーン・ユーザーにブロックチェーン上でその購買力を維持する手段も提供します。例えば、イーサリアム・ネットワーク上では、ブロックチェーン上のすべての資産の約20%、つまり700億ドル近くの価値がステーブルコインを介して保有されています6。

ステーブルコインはまた、国際的な分野でプロダクト・マーケット・フィット(商品が市場に適切に受け入れてられている状態)を実現しています。アルゼンチン、ベネズエラ、トルコなど通貨が不安定な国では、ステーブルコインは、市民にその貯蓄を自国の急速に下落する通貨から米ドルなど安定した他の通貨に分散させる選択肢を提供しています。また、ステーブルコインは、グローバル取引において極めて低い取引手数料と迅速な決済を提供しており、国際的な決済にとって非常に効率的な手段となっています7。2022年世界銀行調査は、世界で200ドルを送金する平均コストが持続可能な開発目標で定めた水準の2倍の6%であることを引用することで、この事実を強調しています。実際、サブサハラ・アフリカの国に送金される場合、コストは7.8%に上ることがあり得ます8。本稿執筆時点で、類似の送金の費用は、ほんの数分で決済されるイーサリアム・レイヤー2ネットワーク上ではわずか0.02%です9。

分散型金融(DeFi)アプリケーションも、ステーブルコインから大きな恩恵を受けており、ステーブルコインの流動性を生み出す重要な出所の一つです。例えば、主にステーブルコインの流動性が高まっているため、分散型の貸出や借入が2番目に大きなDeFiセクターになっています。例えば、最大の分散型貸出プロトコルであるアーベ上で借り入れられた資産の約52%と貸し出された資産の約25%が、ステーブルコインです10。借り手にとって、ステーブルコインは担保の便利な出所であり、その安定性のために担保清算の可能性は低いですが、そのリスクが完全に排除されることは決してありません。貸し手にとって、ステーブルコインの貸出を実行することで、ステーブルコインを保有することによる利回りが自律的に生み出されます。もちろん、ステーブルコインは、分散型取引所やデリバティブ・プロトコルなど、他のDeFiセグメントでも極めて重要な資産になっています。

ステーブルコインのリスクは何か?

ステーブルコインは確かに使いやすいかもしれませんが、投資家やユーザーが認識すべきいくつかのリスクがあります。法定通貨担保型ステーブルコインについては、公認の銀行と同じ預金保険の対象ではない、集中型の事業体によって発行され、依存しているため、カウンターパーティー・リスクが特に顕著です。このタイプのステーブルコインは発行体の準備金ファンドで保有されている資産に対する請求権のため、発行体は常にステーブルコインを法定準備金と交換する義務を果たすことができなければなりません。運営のあらゆる混乱が、ステーブルコインに対する信頼の喪失につながる可能性があります。最後に、カウンターパーティー・リスクの程度は発行体の市場、信用、流動性リスクを巧みに管理する能力によって左右されますが、完全に排除することはできません。

実際、カウンターパーティー・リスクは、ステーブルコインのバリューチェ—ン全体にわたって存在します。このことは、2023年3月のシリコンバレー・バンク(SVB)の破綻によって引き起こされた短期間の米国銀行危機によって証明されました。テクノロジー企業やベンチャーキャピタル業界の有力な取引銀行であったSVBは、2022年を通した金利の上昇のために不安定な状態となりました。金利の急上昇のため、SVBが保有している長期米国債は時価ベースで劇的に下落、銀行の資産と負債間で満期のタイミングのずれが生じました。

そのため流動性危機の懸念が生じ、預金者が一斉にSVBから資金を引き出し、SVBは最終的にすべての口座の凍結に追い込まれました。SVBの預金者の中にはサークルフィナンシャルがありましたが、当時、SVBに33億ドルの現金準備金(USDCを担保する総準備金の約8%)を保有していました11。金曜日午後のFDICがSVBの管財人になるという発表から、日曜日夕方のSVBのすべての預金が全額保護されるという発表までの間に、USDCステーブルコインは一時的に1ドルのペッグを失い、約0.80ドルまで下落しました。このような下落は、SVBの他の顧客と同様、その口座にアクセスすることができなかったサークルフィナンシャルによる大量のUSDC償還請求にSVBが応じることができなかったために生じました。USDCは24時間以内に1ドルの目標に再ペッグされましたが、このブラックスワン・イベントは、発行体が安定した運営を維持していたとしても、カウンターパーティー・リスクがどのようにステーブルコイン・バリューチェーン内で波及するかを示しています。

規制および法律上のリスクが、法定通貨担保型ステーブルコインのユーザーにとって考慮すべきもう一つの重要な分野です。その業界の起源やグローバルな広がりのため、ステーブルコインの発行体には、非常に複雑で頻繁に変化する規制環境に対処するという課題があります。ステーブルコインは国・地域ごとに異なる送金、証券、保護預かり、その他金融関連法・規制の対象となるため、それら法律の変更や、法的な問題は、特定のステーブルコインの有効性にマイナスの影響を及ぼす可能性があります。

それらのリスクが暗号資産担保型ステーブルコインに当てはまる程度は異なりますが、これらブロックチェーン・ベースのステーブルコインには、特有の問題や制約があります。その例の一つは、それらのステーブルコインを担保するために利用される担保に特有のボラティリティです。それは、法定通貨担保型ステーブルコインよりも高い水準の市場リスクを生み出します。そのような市場リスクのため、それらのステーブルコインはボラティリティをカバーするために超過担保となる必要があり、それが資本の効率性を引き下げます。このリスクをプロトコル・レベルで管理するため、それらのステーブルコインは、発行されたステーブルコインの価格が予め定められた水準を下回った場合にはユーザーの担保が売却される清算メカニズムもあります。このプロセスは、株式の信用ポジションについて不足した証拠金を請求されるのと似ています。プロトコルから直接ステーブルコインをミントする人にとって、清算のリスクは考慮すべき重要な問題です。さらに、暗号資産担保型ステーブルコインはブロックチェーン・アプリケーションにより構成可能で相互に連絡しているため、大規模ブロックチェーン・アプリケーションの健全性がステーブルコインの安定性に影響を及ぼす追加のシステミック・リスクが生じる可能性があります。最後に、他のすべてのソフトウェア・ベースのプロトコルやアプリケーションと同じように、スマートコントラクト・コードのバグ・リスクが、ユーザーが認識すべきもう一つのリスクです。

結論

法定通貨が国の経済繁栄のために必要な潤滑油を提供するのと同じように、ステーブルコインは、ブロックチェーン経済において類似の役割を果たしており、購買力を維持し、ほとんど即時のグローバル決済を可能にし、DeFi業界を動かすために必要な流動性を提供する手段として利用されています。そのバリュープロポジションはこれまでのところ明白ですが、暗号資産分野で長い間変わっていないものはごくわずかしかありません。したがって、ステーブルコインのアプリケーションは、基盤となるテクノロジーの採用と共に進化し成長を続けると業界では予想されていますが、個々のステーブルコイン・プロジェクト特有のリスク、ならびにセクターが引き起こすシステミック・リスクについて慎重に考慮する必要があります。