温室効果ガス排出量削減に向けたバッテリーEVと水素燃料電池EVのタッグ

気候変動に関する政府間パネル(IPCC)は、人間活動と温室効果ガス(GHG)排出量の増加および気温の上昇の因果関係は「明白」としています1。特に輸送セクターは、人間活動によるグローバルGHG排出量において、発電に次いで2番目に大きな割合を占めています2。輸送関連の排出量を減らすには、電気自動車(EV)、特にゼロエミッション技術を使用したバッテリー式電気自動車(BEV)と水素燃料電池自動車(FCEV)の大掛かりな導入が鍵となります。これらの技術を組み合わせることで、すべての車両セグメントにおいて輸送のあり方を変革することが可能です。

本稿では、これらのEV技術を比較し、エネルギー転換が勢いを増す中で、上流と下流への投資の意味を探りたいと思います。

重要なポイント

- EV、特にゼロエミッションのBEVやFCEVの継続的な導入は、輸送セクターにおける排出量削減の主要な道筋です。2030年までにEVの普及率は36%に達し、1.4兆ドルのビジネスチャンスになると業界では予測しています3,4。

- BEVが乗用EV市場の普及を牽引し、従来の内燃機関(ICE)車からシェアを奪い続けるとGlobal Xでは予想しています。このような市場シェアの拡大には、リチウム採掘や電池の生産など、バッテリーEVのバリューチェーン全体で多額の投資が必要となります。

- 水素FCEVは大幅に軽量化されており、燃料補給時間も大幅に短縮されていることから、長距離トラック輸送や重工業用の車両として有望な代替品となっています。

拡大が加速する電気自動車の市場シェア

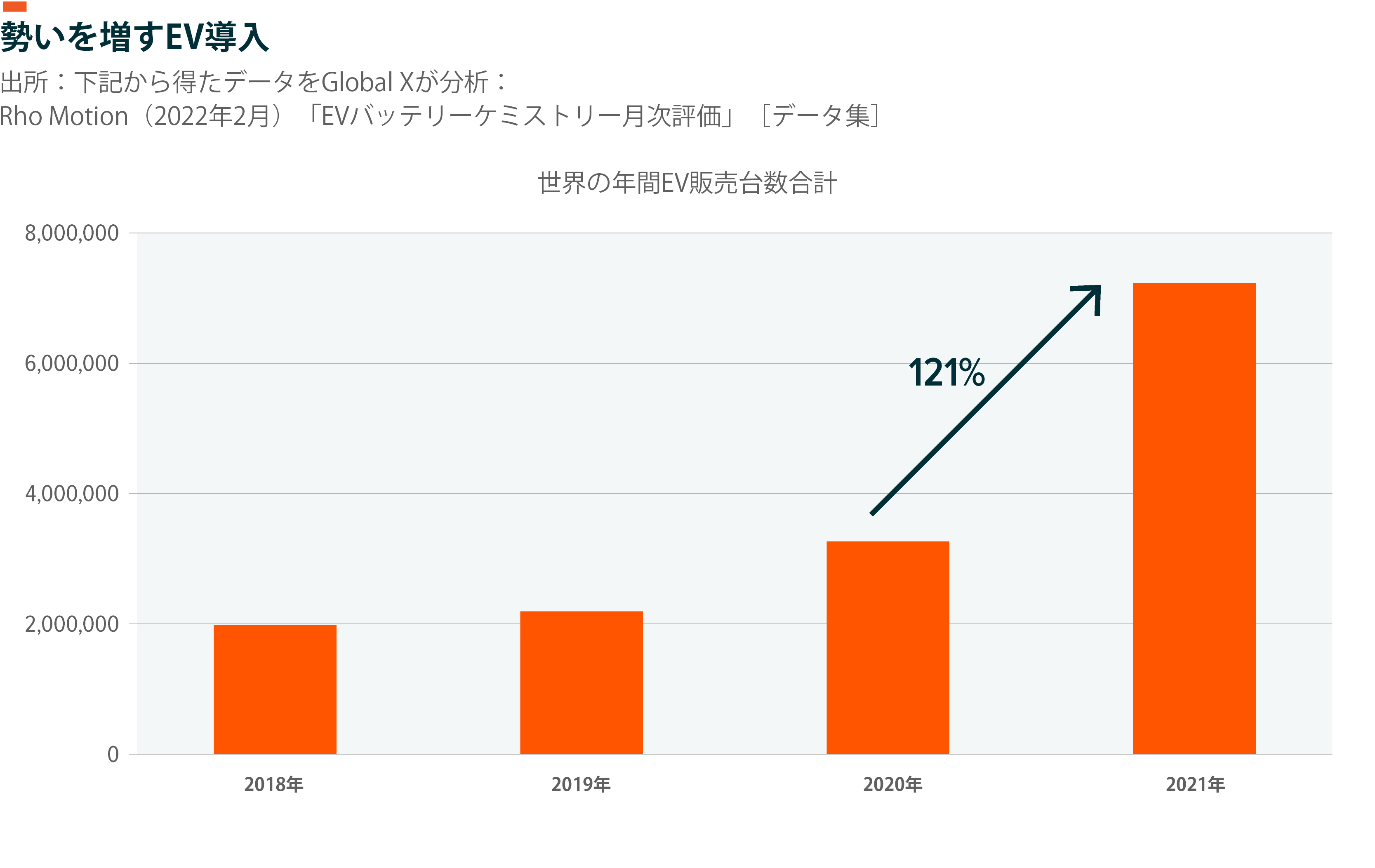

各国政府や企業による気候変動関連の排出量削減目標達成に向けた取り組みを背景に、EVの導入が加速しています。グローバルでは、2021年のEV販売台数は650万台と、年間自動車総販売台数の9%弱となっています5,6。ICE車に比べてEVセグメントのシェアは依然として小さいですが、2020年のEV販売台数330万台、2019年の230万台から見ると、2021年は飛躍的な伸びを記録しました7。2022年1月も、特に主要市場を中心に、EVの勢いは衰えを見せていません。EV販売台数は、2021年1月比で、中国では122%、米国では94%増加しています8。

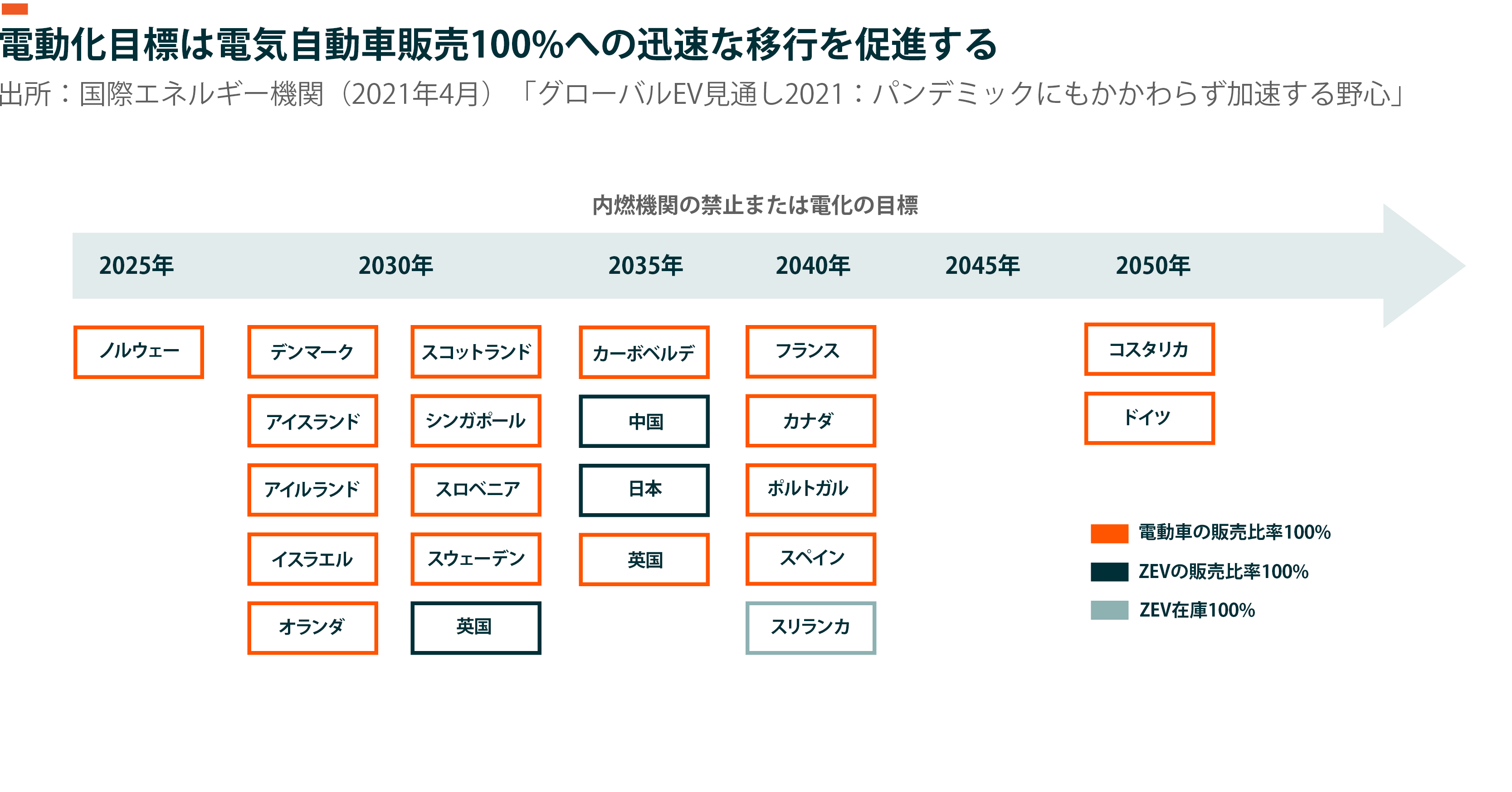

2030年までにEVの普及率は36%に達し、1.4兆ドルのビジネスチャンスになると業界では予測しています9,10。こうした予測の裏付けとなっているのが、EV普及に向け積極さを増す政策動向です。135カ国以上が経済全体でのネットゼロエミッション目標を掲げており、その多くが2050年またはそれ以前に達成を目指しています11。さらに、20カ国以上が今後20年間に自動車の電動化率100%の販売目標を掲げています12。ノルウェーの目標は最も野心的で、2025年までにゼロエミッション車販売100%を目指すとしています13。また、EVの普及とそれを支えるEV充電インフラの拡充を促進するために、多くの国で支援メカニズムを確立し資金を配分しています。

さらに、2021年の国連気候変動会議「COP26」では、トルコ、デンマーク、チリ、カナダ、イギリスなど15カ国、複数の準国家組織、スカニアやDHLなどといった企業が、ネットゼロエミッションのトラックとバスに関する史上初の世界協定に調印しました。ゼロエミッション中型・大型車に関するグローバルメモランダムでは、署名機関の目標を、2040年までにトラックとバスのゼロエミッション新車販売100%、中間目標として2030年までにゼロエミッション販売30%と定めています14。

OEM(相手先商標製品製造会社)も、保有車両の電化とICE車が大半を占めるこのセクターのEVへの転換に取り組んでいます。2022年3月、フォードはEV事業とICE事業を分離する事業再編計画を発表しました。「Ford Model e」と呼ばれる新しいEV事業のもとで、2026年までに年間200万台のEVを生産する計画です15。ゼネラルモーターズ、起亜自動車、ジャガー・ランドローバー、メルセデス・ベンツ、ボルボ、フォルクスワーゲンも、電動化の販売目標を達成するためにEVに数十億ドルを投じる計画を持つ膨大な数に上るOEM企業のリストに含まれています16。

GHG排出量削減のための最良の行程であるゼロエミッション車

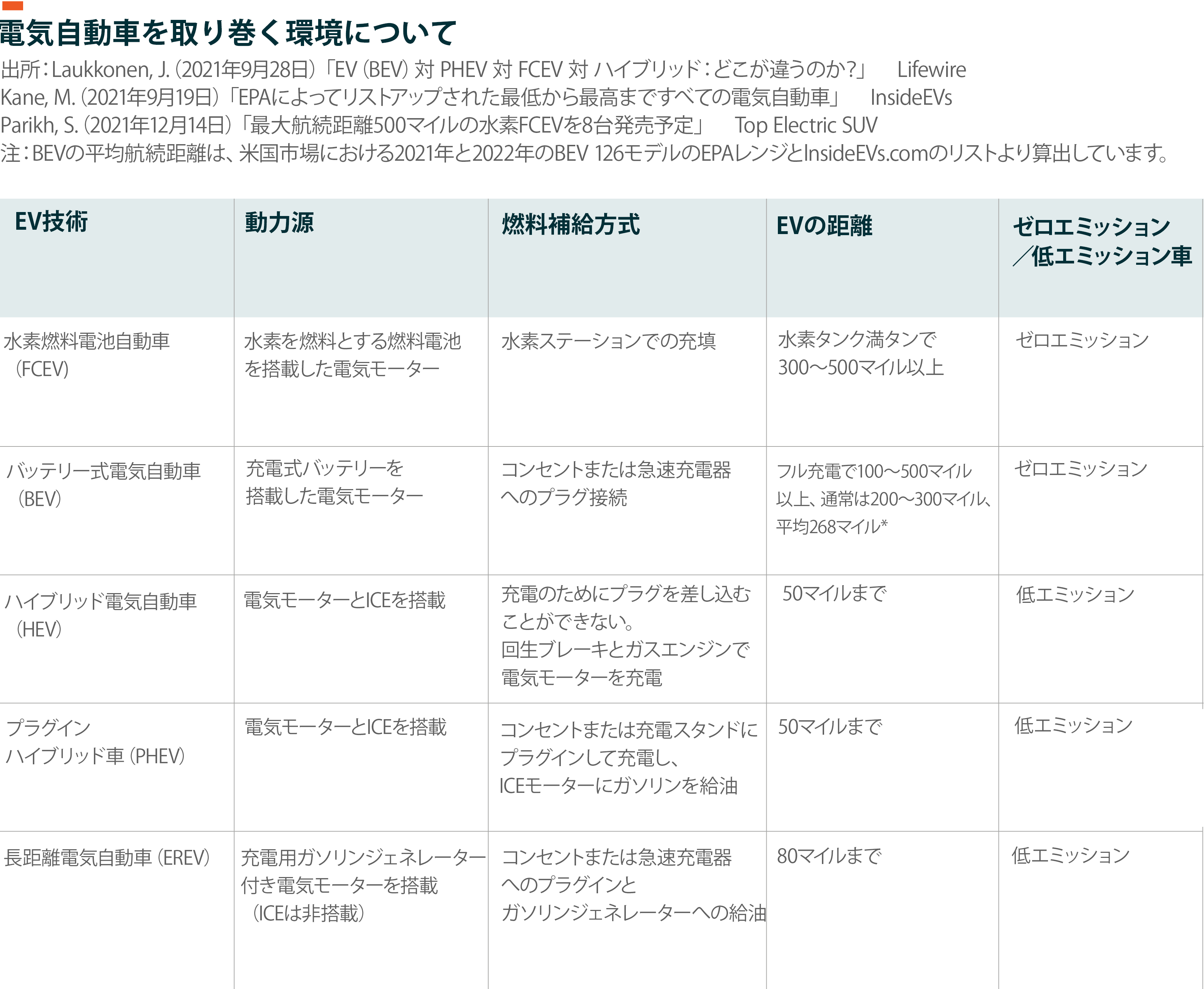

各国政府による気候変動緩和への取り組みやOEMによる電動化への取り組みの結果、電気自動車技術を取り巻く環境はますます複雑になっています。EVは、温室効果ガス排出量との関係で、次の2つのカテゴリーに分類されます。

- ゼロエミッション:完全電化で、直接排気ガスやテールパイプ排出が発生しない車両17

- 低エミッション:ICEやガソリン発電機の技術に電気モーターを組み合わせて駆動させ、従来のICE車よりもテールパイプ排出量を少なくした車両18

政府、企業、消費者がゼロエミッション車に注目しています。ゼロエミッション車には、バッテリー式電気自動車(BEV)と水素燃料電池自動車(FCEV)の2つの技術があります。BEVとFCEVには、ハイブリッド車のような航続距離を延長できる技術はありませんが、最大500マイルの航続距離を実現できます19,20。また、FCEVには、燃料補給時間が短いという利点もあります21。

バッテリー式電気自動車が乗用車のEV販売を席巻

2021年のEV販売台数のうち、ハイブリッドEVが約28%、FCEVが1%未満である一方で、BEVが71%を占めており、乗用車のEVでは明らかにBEVが選ばれていることがわかります22。BEVはこのセグメントでリーダーシップを固めており、ここ数年間でICE車のシェアを奪っていくことが予想されます。2022年3月時点で、全世界で数百車種のBEVが販売されているのに対し、FCEVはほんの一握りの車種しかありません23,24。さらに、いくつかのOEMはBEVの提供を大幅に増やすことを計画しており、今後10年間で100をはるかに超える新車種が市場に投入される予定です。

例えば、2022年3月、起亜自動車は、2023年から年間2車種以上のBEVを発売すると発表しました25。同社は、2027年までに乗用3車種、SUV 8車種、ピックアップ/商用3車種の計14車種のBEVラインアップを目標としています26。また、現代自動車は3月に、2030年までに17の新しいBEV車種を導入する計画を発表しています27。一方、OEMは、今後10年程度で12車種程度のFCEVの新車投入を計画しています。

BEVは、ICE車よりも部品点数が少ないため定期メンテナンスコストが低く、燃料も大幅に節約できる可能性があります28。また、BEVのドライバーは、FCEV用の非常に限定された水素充填ステーションネットワークよりも、はるかに広く普及している充電インフラネットワークを利用することができます。米国には水素充填ステーションが48基しかありませんが、1基を除いてすべてカリフォルニア州に集中しています29。逆に、米国には46,500基近くの公共EV充電ステーションがあり、政府は2030年までに全国で50万基の充電器ネットワークの展開を目指しています30,31。

欧州には152基の水素充填ステーションがあり、さらに40基が開発中であるのに対し、現時点で15万基以上の公共EV充電ステーションがあり、2030年までにさらに200万基以上が建設されると予測されています32,33。アジアでは、中国と日本がより充実した水素充填ステーションインフラを整備しており、今後10年間で大幅な拡張が計画されています。しかしこれらのネットワークは、現在中国に100万基以上、日本に約3万基の充電ステーションがあることと比較すると、見劣りすることは否めません34,35。

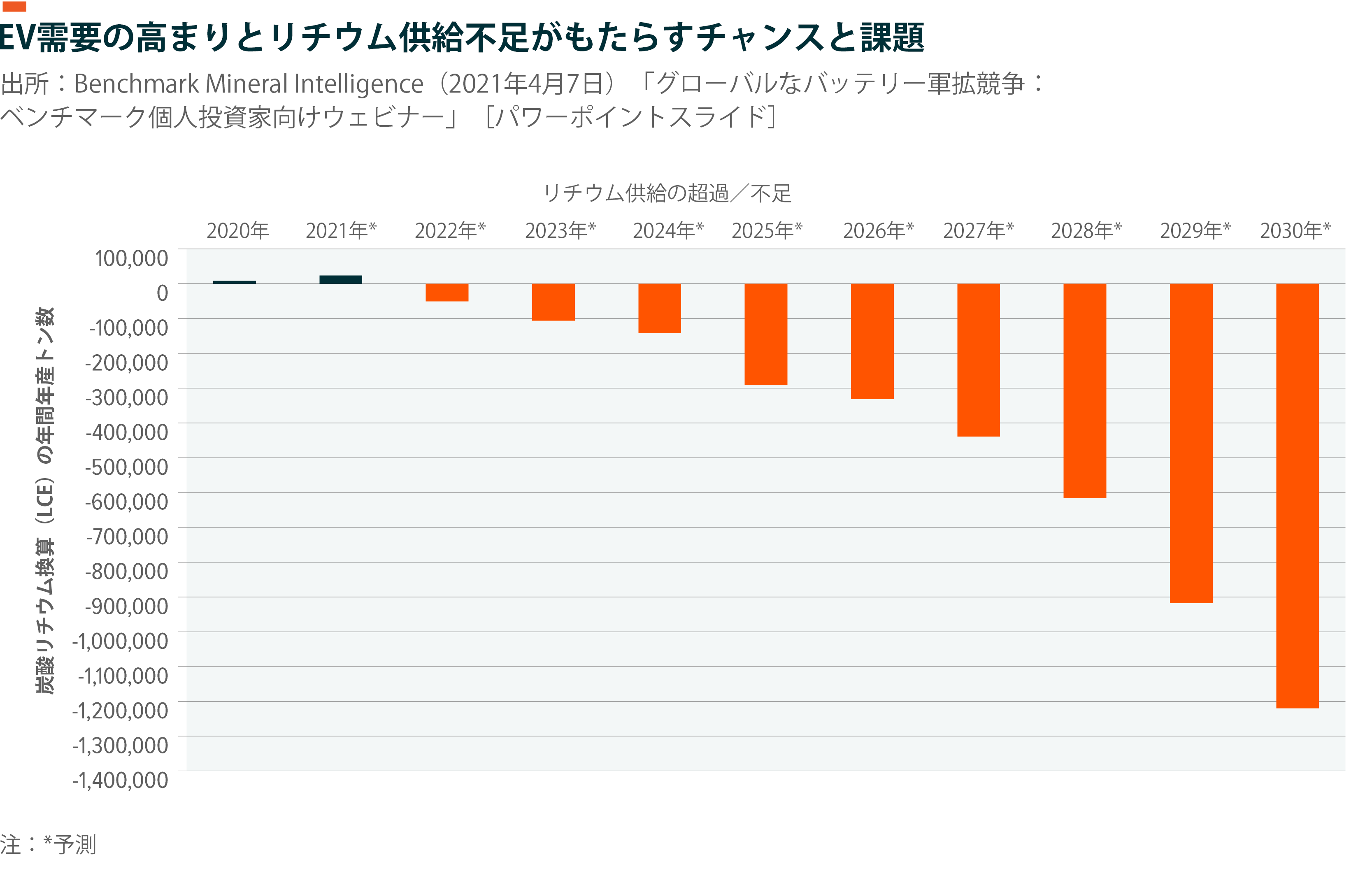

BEVの普及に伴い、EV用リチウムイオン電池の製造やリチウム鉱山など、BEVのサプライチェーン全体で膨大な成長機会が生まれるとGlobal Xは予想しています。グローバルの電気自動車用電池の生産能力は、2020年の631GWhから2030年には2,913GWhと、今後10年間で爆発的に増加すると予測されています36。欧州は、中国以外では最も急速にEV用電池の生産が成長している地域になりつつあります。この地域のEV用バッテリーセル生産パイプライン容量は、2030年までに789GWh超に増加する可能性がありますが、これは毎年1,500万台のBEVを生産するのに十分な量です37。逆に、リチウム市場は、新型コロナウイルス感染拡大による新規採掘プロジェクトの遅れから、2022年に過去最大の供給不足に陥る見込みです38。長期的な赤字、EVのコスト上昇、EV需要の後退を避けるために、今後数年間にわたり現在の計画よりもさらにリチウム採掘を急速に増加させる必要があります39。

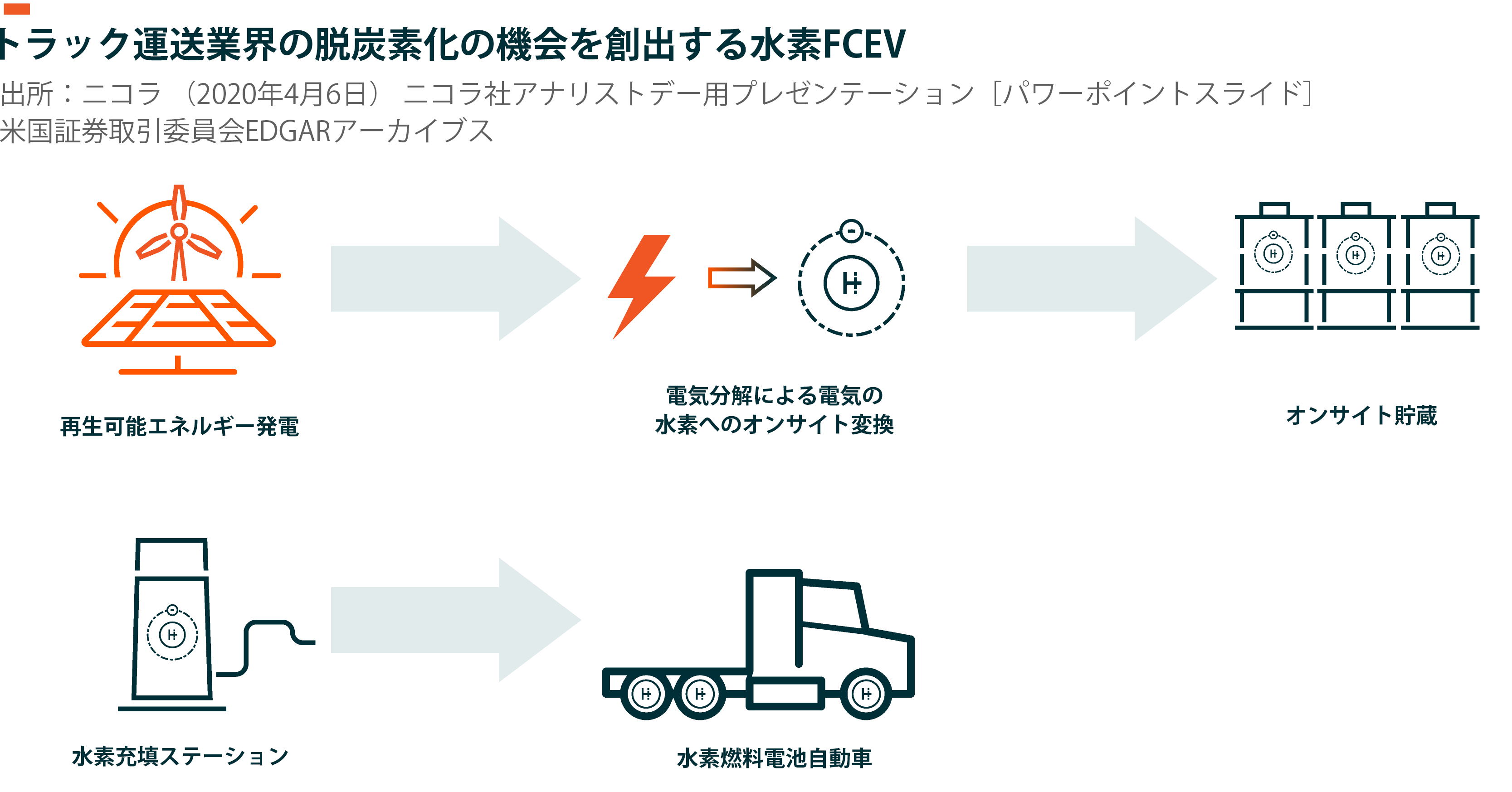

長距離・重工業用車両に有望な選択肢、水素FCEV

FCEV技術は、BEVに比べていくつかの利点があり、特に長距離輸送車や重工業車にとって魅力的なゼロカーボンエミッションの選択肢となり得ます。

- エネルギー貯蔵密度が相対的に高い:水素はリチウムイオン電池やディーゼル燃料よりも質量あたりのエネルギー量が多いため、水素タンクを大きくすることで、車両重量を大きく増やすことなくエネルギー量と航続距離を増やすことができます40。例えば、航続距離500マイルのトラックでは、水素燃料電池パワートレインはバッテリー電気パワートレインより2トン重量を軽くすることができます41。

- 燃料補給に要する時間が相対的に短い:水素充填ステーションはガソリンスタンドと同じようなものです。FCEVラックはわずか数分で燃料を充填でき、同サイズのBEVの充電時間より大幅に短縮されます42。

- 寒冷地での性能低下が少ない:水素FCEVはBEVよりも低温に対する感応度が高くありません。交通環境センター(CTE:Center for Transportation and the Environment)が実施した2019年の調査では、バッテリー式電気バスは、気温が50~60˚Fから22~32˚Fに下がると、水素燃料電池バスよりも航続距離が短くなることが判明しています43。平均すると、バッテリー式電気バスは航続距離が37.8%減少するのに対し、水素燃料電池バスは23.1%にとどまっています44。

輸送や電化が困難な産業で使用する低炭素グリーン水素製造の規模拡大に対する世界的な関心の高まりを背景に、いくつかの大手企業がトラック輸送や重工業の業務にFCEVを採用する計画を立てています。製造面では、ダイムラー・トラックAGやボルボ・グループなどの大手トラックメーカーが、将来のオール電化に全面的に取り組んでおり、水素燃料電池システムを製造する合弁会社を設立しています45。世界最大の大型トラックメーカーであるダイムラー・トラックは、2035年までにゼロエミッション車のみに注力することを目指しています46。ダイムラー・トラックの主な中間目標は、2027年までにディーゼルトラックと同等のコストを実現する長距離用燃料電池トラックを作ることであり、同社は、最大600マイルの航続距離を実現するGenH2トラックの試験を継続しながら、その実現に向けて着実に歩みを進めています47。

重工業分野では、鉱業部門がFCEVの早期導入面で際立っており、アングロ・アメリカン、フォーテスキュー・メタルズ・グループ、アントファガスタなどの企業がFCEV技術の導入に取り組んでいます。2021年、フォーテスキュー・メタルズ・グループの子会社であるフォーテスキュー・フューチャー・インダストリーズが、水素燃料電池で動く運搬車と掘削装置の技術試験を開始しました48。同社は、2020年代後半までにFCEVの使用を開始し、2030年までにカーボンニュートラルを実現することを目標としています49。

水素充填ネットワークがグローバルでみて未だまばらであることが、短期的にはFCEV普及の主な障壁となると思われます。しかし、特に長距離トラック運送業界で普及するようになると、充填ステーションが増えることが予想されます。2022年1月31日、ブラックロック、ダイムラー・トラック・ホールディングAG、ネクストエラ・エナジーが、米国で6億5千万ドルのバッテリー充電および水素充填ステーション網を構築・運営する合弁事業の設立を発表しました50。当初は、東海岸・西海岸、そしてテキサス州の中型・大型車向けの主要貨物輸送路に焦点を当てる見込みです51。

その他の課題には、BEVと比較して効率が低くコストが高いという点があります52。とは言え、FCEV車やグリーン水素製造のための電解槽のスケールアップに伴い、大幅なコストダウンと技術の向上が今後実現され、成長機会が生まれるとGlobal Xは予想しています。

米国エネルギー省は、2035年までにFCEVの中型・大型トラックがディーゼルエンジン搭載トラックより安くなり、グリーン水素は2030年までにコスト競争力のある燃料源になると予測しています53,54。

結論:交通機関の電化がもたらす魅力的な機会

BEVとFCEVが自動車販売台数に占める割合は増加しており、EV普及の機運が高まっていることから、気候変動抑制のための世界的な取り組みの一環として、市場シェアを拡大する軌道に乗っているとGlobal Xは考えています。投資家にとっては、販売中および開発中のBEV乗用車の車種数の増加や、急速に拡大するBEV充電ネットワークにより、BEVサプライチェーン全体で投資機会が創出される可能性があります。重要な点として、リチウム採掘と電池製造は今後、需要を満たすために、またBEVの成長を実現するために、製造を拡大する必要に迫られることになるでしょう。長距離トラック輸送や大型車にとって、FCEVは車両重量が軽く、燃料補給時間が短いなどの利点があります。FCEV技術、特に燃料インフラに対する需要は長期的に拡大する見込みであることから、それに伴ってEV分野での差別化されたエクスポージャーへの投資機会が今後さらに生まれると予想されます。